Profecia de “dois anos para on-chain” da SEC: Reconstrução tokenizada do sistema de liquidação da DTCC

Autor original: @BlazingKevin_, Pesquisador na Movemaker

O presidente da SEC, Paul Atkins, apontou que todo o mercado financeiro dos Estados Unidos, incluindo ações, renda fixa, títulos do governo e imóveis, pode migrar totalmente para uma arquitetura baseada em tecnologia blockchain que sustenta as criptomoedas nos próximos dois anos. Isso pode ser considerado a mudança estrutural mais significativa no sistema financeiro dos EUA desde o surgimento das negociações eletrônicas na década de 1970.

1. Estrutura de Colaboração Interdepartamental Totalmente On-chain e Contribuições Práticas

A iniciativa “Project Crypto” promovida por Atkins não é uma ação unilateral da SEC, mas sim baseada em uma colaboração sistêmica entre os setores legislativo, regulatório e privado. Para realizar a tokenização total do mercado financeiro dos EUA, avaliado em mais de 50 trilhões de dólares (incluindo ações, títulos, títulos do governo, crédito privado, imóveis, etc.), é necessário que várias instituições definam claramente seus papéis e contribuições.

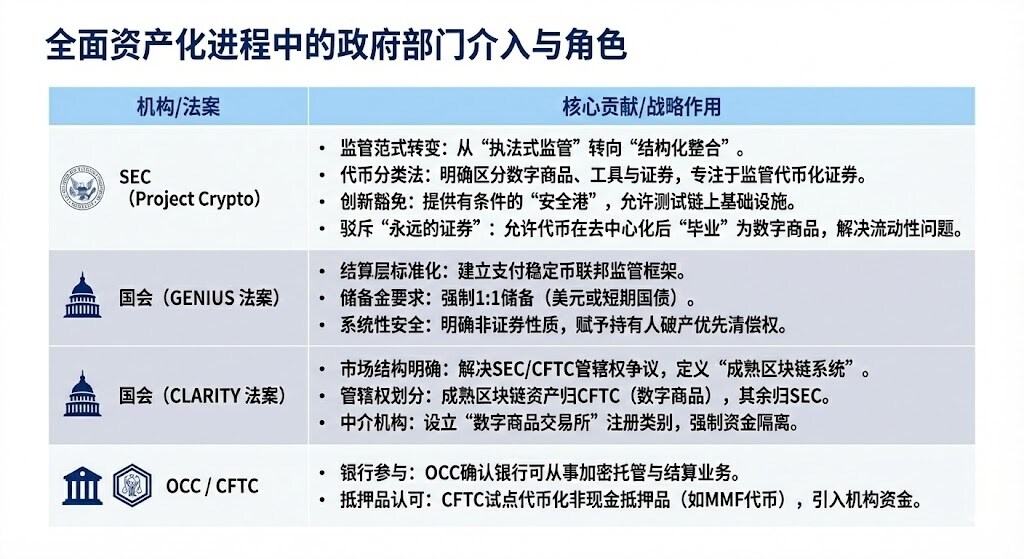

1.1 Órgãos governamentais envolvidos na total tokenização de ativos

É importante ressaltar que o “Project Crypto” e o mecanismo de “Isenção para Inovação” reconhecem a incompatibilidade entre a tecnologia blockchain e as regulamentações financeiras existentes, fornecendo um ambiente de teste controlado que permite que instituições financeiras tradicionais (TradFi) explorem e implementem infraestruturas tokenizadas sem violar os princípios centrais de proteção ao investidor.

O GENIUS Act resolve o problema do Cash Leg necessário para transações e garantias on-chain, criando stablecoins compatíveis e totalmente lastreadas, transferindo claramente a autoridade regulatória para os órgãos reguladores bancários.

O CLARITY Act delimita as jurisdições da SEC e da CFTC, define plataformas nativas de criptoativos e cria a definição de “maturidade”, permitindo que as instituições saibam sob qual órgão regulador seus ativos digitais (como Bitcoin) operam, além de fornecer um caminho para que plataformas nativas de cripto se registrem como intermediários regulados federais (“corretoras/dealers”).

O OCC, fundado em 1973, fornece serviços de compensação e liquidação para opções, futuros e empréstimos de valores mobiliários, promovendo a estabilidade e integridade do mercado. A CFTC é o principal regulador dos mercados de futuros e das corretoras de futuros.

Essa colaboração interdepartamental é uma condição prévia para a tokenização total do mercado financeiro dos EUA, estabelecendo uma base sólida para a implantação em larga escala de gigantes como BlackRock e JPMorgan, bem como para a integração de infraestruturas centrais como a DTCC.

2.2 Colaboração dos gigantes das finanças tradicionais

No plano de colaboração dos gigantes das finanças tradicionais dos EUA, o aprofundamento das estratégias de cada instituição reflete um foco estratégico e detalhes técnicos mais específicos. A BlackRock foi a primeira a emitir um fundo de títulos do Tesouro dos EUA tokenizado em uma blockchain pública (Ethereum), estabelecendo sua posição fundamental como gestora de ativos ao trazer retornos financeiros tradicionais para o ecossistema on-chain.

Após renomear sua divisão de blockchain para Kinexys, o JPMorgan permite que bancos realizem trocas atômicas de garantias tokenizadas e dinheiro em questão de horas, em vez de dias, otimizando significativamente a gestão de liquidez. Ao mesmo tempo, seu projeto piloto do JPMD na Base Chain é visto como um passo estratégico para expandir para o ecossistema de blockchains públicas, buscando maior interoperabilidade.

Por fim, o avanço concreto da Depository Trust & Clearing Corporation (DTCC) foi realizado por sua subsidiária, a Depository Trust Company (DTC). Como o mais importante provedor de infraestrutura de negociação do mundo, a obtenção da “No-Action Letter” da SEC permite conectar o sistema tradicional CUSIP à nova infraestrutura tokenizada, iniciando oficialmente, em ambiente controlado, o piloto de tokenização de ativos mainstream, incluindo ações do Russell 1000.

2. Ambiente Financeiro Totalmente Tokenizado e Análise de Impacto

O objetivo central da tokenização de ativos é romper com o “efeito ilha” e as “restrições de tempo” das finanças tradicionais, criando um sistema financeiro global, programável e 24/7.

2.1 Melhorias Significativas no Ambiente Financeiro: Salto em Eficiência e Performance

A tokenização trará vantagens de eficiência e desempenho que os sistemas financeiros tradicionais não conseguem igualar:

2.1.1 Salto na velocidade de liquidação (de T+1/T+2 para T+0/em segundos):

Melhoria: A blockchain pode realizar liquidação e entrega quase em tempo real (T+0) ou até em segundos, em contraste com os ciclos de liquidação T+1 ou T+2 comuns nos mercados financeiros tradicionais. O digital bond emitido pela UBS na SDX demonstrou a capacidade de liquidação T+0, e a emissão de digital bonds pelo Banco Europeu de Investimento reduziu o tempo de liquidação de cinco dias para um dia.

Dor resolvida: Reduz drasticamente o risco de crédito e risco operacional decorrentes do atraso na liquidação. Para transações sensíveis ao tempo, como recompra e margem de derivativos, a melhoria na velocidade de liquidação é crucial.

2.1.2 Revolução na eficiência de capital e liberação de liquidez:

Melhoria: Realiza “entrega atômica”, ou seja, ativos e pagamentos ocorrem simultaneamente em uma única transação indivisível. Além disso, a tokenização libera “capital adormecido” atualmente preso em períodos de espera de liquidação ou processos ineficientes. Por exemplo, a gestão programável de garantias pode liberar mais de US$ 100 bilhões em capital preso por ano.

Dor resolvida: Elimina o risco principal nas operações tradicionais de “entrega contra pagamento”. Reduz a necessidade de grandes colchões de margem nas câmaras de compensação. Além disso, fundos de mercado monetário tokenizados (TMMFs) podem ser transferidos diretamente como garantia, mantendo o rendimento e evitando o atrito de liquidez e a perda de rendimento causados pelo resgate e reinvestimento em sistemas tradicionais.

2.1.3 Aumento da transparência e auditabilidade:

Melhoria: O livro-razão distribuído fornece um registro único e imutável de propriedade, com todo o histórico de transações público e verificável. Contratos inteligentes podem executar automaticamente verificações de conformidade e ações corporativas (como distribuição de dividendos).

Dor resolvida: Resolve completamente a ineficiência causada por ilhas de dados, múltiplas contabilidades e reconciliações manuais nas finanças tradicionais. Oferece aos reguladores uma “visão de Deus” sem precedentes, permitindo supervisão em tempo real e penetrante, monitorando efetivamente riscos sistêmicos.

2.1.4 Acesso global ao mercado 24/7/365:

Melhoria: O mercado não está mais restrito ao horário bancário tradicional, fusos horários ou feriados. A tokenização facilita transações transfronteiriças e permite a transferência ponto a ponto de ativos globalmente.

Dor resolvida: Supera atrasos e restrições geográficas em pagamentos transfronteiriços e gestão de liquidez, beneficiando especialmente a gestão de caixa de empresas multinacionais.

2.2 Participantes mais impactados

A transformação trazida pela tokenização é disruptiva e impacta mais fortemente os seguintes tipos de participantes do mercado:

Principais desafios e riscos:

- Trade-off entre liquidez e liquidação líquida: Atualmente, a DTCC reduz em 98% o volume real de dinheiro e títulos a serem transferidos por meio da liquidação líquida de milhões de transações, alcançando enorme eficiência de capital. A liquidação atômica (T+0) é essencialmente uma liquidação bruta em tempo real (RTGS), o que pode resultar na perda da eficiência da liquidação líquida. O mercado precisará buscar soluções híbridas entre velocidade e eficiência de capital, como o repo intradiário.

- O paradoxo da privacidade: As finanças institucionais dependem da privacidade das transações, enquanto blockchains públicas (como Ethereum) são transparentes. Grandes instituições não podem executar grandes negociações em blockchains públicas sem serem “front-run”. As soluções incluem o uso de tecnologias de proteção de privacidade, como provas de conhecimento zero, ou operar em blockchains permissionadas (como o Kinexys do JPMorgan).

- Amplificação do risco sistêmico: O mercado 24/7 elimina o “período de resfriamento” dos mercados tradicionais. Negociações algorítmicas e chamadas de margem automatizadas (via contratos inteligentes) podem desencadear liquidações em cadeia em grande escala sob pressão de mercado, amplificando o risco sistêmico, semelhante à pressão de liquidez na crise LDI do Reino Unido em 2022.

2.3 Valor central dos fundos tokenizados (TMMF)

A tokenização dos fundos de mercado monetário (MMFs) é o caso mais representativo do crescimento de RWA. Os TMMFs são especialmente atraentes como garantia:

- Retenção de rendimento: Diferente do dinheiro sem rendimento, os TMMFs podem continuar gerando rendimento enquanto são usados como garantia, reduzindo o custo de oportunidade do “drag de garantia”.

- Alta liquidez e composabilidade: Os TMMFs combinam a familiaridade regulatória e segurança dos MMFs tradicionais com a liquidação instantânea e programabilidade proporcionadas pela DLT. Por exemplo, o fundo BUIDL da BlackRock, por meio do canal de resgate instantâneo da Circle com USDC, resolve o problema do resgate T+1 dos MMFs tradicionais, alcançando liquidez instantânea 24/7.

3. O papel da DTCC/DTC no processo de tokenização

DTCC e DTC são instituições sistêmicas centrais indispensáveis na infraestrutura financeira dos EUA. A DTC detém um volume enorme de ativos, cobrindo a maioria dos registros, transferências e custódia de ações do mercado de capitais dos EUA. DTCC e DTC são consideradas o “armazém central” e o “livro-razão central” do mercado de ações dos EUA. A participação da DTCC é fundamental para garantir a conformidade, segurança e validade legal do processo de tokenização.

Papel e responsabilidades centrais da DTC

- Identidade e escala: A DTC é responsável pela custódia central de valores mobiliários, liquidação e serviços de ativos. Até 2025, a DTC terá sob custódia ativos no valor de US$ 100,3 trilhões, abrangendo 1,44 milhão de emissões de valores mobiliários, dominando a maioria dos registros, transferências e confirmações de ações do mercado de capitais dos EUA.

- Ponte de tokenização e garantia de conformidade: A participação da DTCC representa o reconhecimento oficial da infraestrutura financeira tradicional aos ativos digitais. Sua principal responsabilidade é atuar como ponte de confiança entre o sistema tradicional CUSIP e a nova infraestrutura tokenizada. A DTCC garante que os ativos tokenizados mantenham o mesmo alto nível de segurança, robustez, direitos legais e proteção ao investidor que suas formas tradicionais.

- Integração de liquidez: O objetivo estratégico da DTCC é, por meio de sua suíte de plataformas ComposerX, criar um único pool de liquidez entre os ecossistemas TradFi (finanças tradicionais) e DeFi (finanças descentralizadas).

Processo de tokenização da DTC e a No-Action Letter da SEC

Em dezembro de 2025, a subsidiária da DTCC, DTC, obteve uma No-Action Letter histórica da SEC dos EUA, que serve como base legal para a expansão em larga escala dos negócios de tokenização.

Impactos da tokenização pela DTC

A aprovação do DTC NAL é considerada um marco na tokenização, com impactos principais em:

- Definição oficial de tokens: A tokenização pela DTC significa que ações tokenizadas oficialmente endossadas pelos EUA estão por vir. No futuro, projetos de tokenização de ações dos EUA poderão se conectar diretamente aos ativos tokenizados oficiais da DTC, em vez de construir sua própria infraestrutura de ativos on-chain.

- Integração da estrutura de mercado: A tokenização impulsionará o mercado de ações dos EUA para um modelo de “CEX + empresa fiduciária de custódia da DTC”. Bolsas como a Nasdaq podem atuar diretamente como CEX, enquanto a DTC gerencia contratos de tokens e permite saques, realizando a integração total da liquidez.

- Maior liquidez de garantias: O serviço de tokenização da DTC apoiará maior liquidez de garantias, com acesso 24/7 e programabilidade de ativos. A DTCC já explora o uso de tecnologia DLT para otimizar a gestão de garantias há quase dez anos.

- Eliminação da fragmentação do mercado: As ações tokenizadas não serão mais um tipo digital separado dos ativos tradicionais, mas totalmente integradas ao livro-razão central do mercado de capitais tradicional.

Sobre a Movemaker

A Movemaker é a primeira organização comunitária oficial autorizada pela Aptos Foundation, lançada em conjunto pela Ankaa e BlockBooster, com foco em promover o desenvolvimento do ecossistema Aptos na comunidade chinesa. Como representante oficial da Aptos na comunidade chinesa, a Movemaker se dedica a conectar desenvolvedores, usuários, capital e diversos parceiros do ecossistema para construir um ecossistema Aptos diversificado, aberto e próspero.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Vitalik Buterin alerta que mini-apps podem criar jardins murados no Web3

Rali de 13% da Movement [MOVE] chama atenção – Mas ESTES sinais favorecem os ursos

![Rali de 13% da Movement [MOVE] chama atenção – Mas ESTES sinais favorecem os ursos](https://img.bgstatic.com/spider-data/daad67e27dc4fbeb5faf2b82ce58596a1766646213828.png)

Relatório da Messari aponta Mantle como um dos principais “níveis de distribuição” para finanças institucionais on-chain