mUSD da MetaMask: A ambição de conquistar o mercado de stablecoins com centenas de milhões de usuários

Quem controla os usuários, controla os tokens.

Quem controla os usuários, controla os tokens.

Autor: Prathik Desai

Tradução: Block unicorn

Ultimamente, cada semana parece um déjà vu — mais um lançamento de stablecoin, mais uma tentativa de mudar a direção do valor. Primeiro, vimos a batalha de lances da Hyperliquid para emitir o USDH; depois discutimos a tendência de verticalização para capturar o rendimento dos títulos do Tesouro dos EUA. Agora, é o mUSD nativo da MetaMask. O que todas essas estratégias têm em comum? Capacidade de distribuição.

A capacidade de distribuição tornou-se um código de trapaça, não só no setor de criptomoedas, mas em vários setores, para construir um modelo de negócios próspero. Se sua comunidade tem milhões de usuários, por que não aproveitar isso e distribuir tokens diretamente para eles? No entanto, isso nem sempre funciona. O Telegram tentou fazer isso com TON, alegando ter 500 milhões de usuários de mensagens, mas esses usuários nunca migraram para a blockchain. O Facebook também tentou com Libra, acreditando que suas bilhões de contas em redes sociais poderiam formar a base de uma nova moeda. Em teoria, ambos os projetos pareciam destinados ao sucesso, mas na prática fracassaram.

Talvez seja por isso que o mUSD da MetaMask (com o símbolo “$” com orelhas de raposa no topo) chamou minha atenção. À primeira vista, ele não parece diferente de outras stablecoins — lastreado por títulos do Tesouro dos EUA de curto prazo regulados e emitido por meio do framework desenvolvido pelo protocolo M0 via Bridge.xyz.

Mas, no atual mercado de stablecoins de 300 bilhões de dólares dominado por um duopólio, o que diferencia o mUSD da MetaMask?

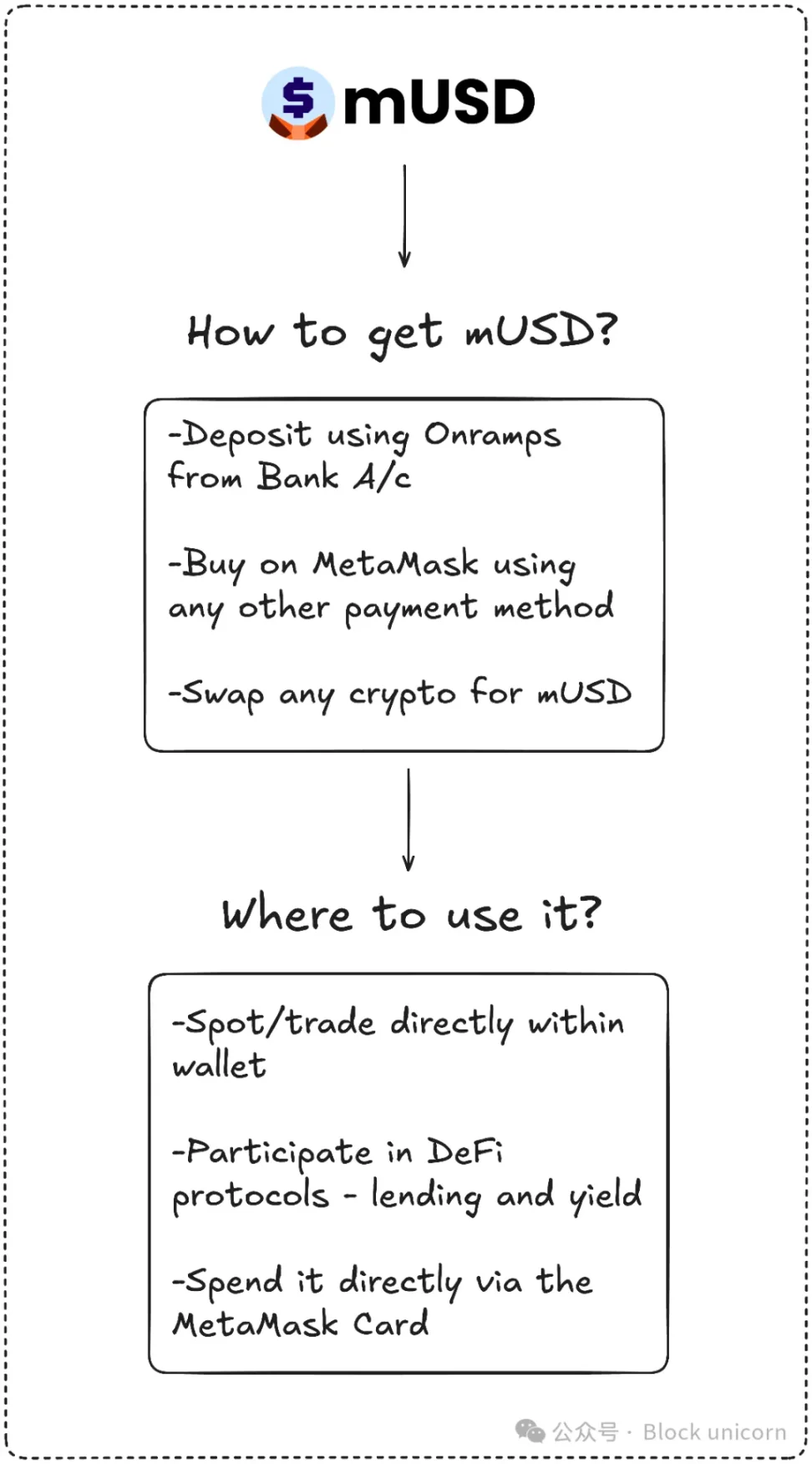

A MetaMask pode estar entrando em um setor altamente competitivo, mas possui um diferencial único que nenhum outro concorrente consegue igualar: distribuição. Com 100 milhões de usuários ativos anuais ao redor do mundo, a base de usuários da MetaMask é quase incomparável. O mUSD também será a primeira stablecoin emitida nativamente em uma carteira de autocustódia, permitindo que os usuários comprem com moeda fiduciária, troquem e até gastem em lojas usando o cartão MetaMask. Os usuários não precisarão mais procurar entre exchanges, fazer bridges entre blockchains ou lidar com a adição de tokens personalizados.

O Telegram não tinha essa sinergia entre produto e comportamento do usuário, mas a MetaMask tem. O Telegram tentou migrar seus usuários de mensagens para a blockchain para aplicações de finanças descentralizadas. Já a MetaMask melhora a experiência do usuário ao integrar uma stablecoin nativa diretamente em seu aplicativo.

Os dados mostram que a adoção dessa iniciativa está sendo extremamente rápida.

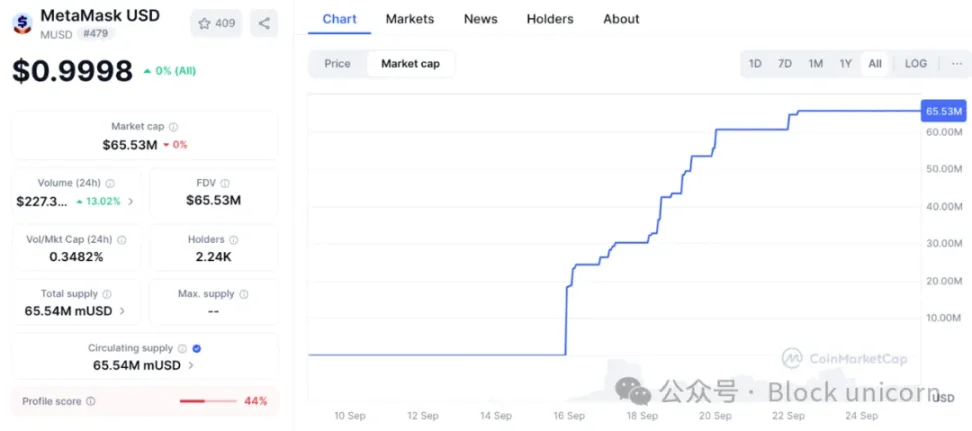

O valor de mercado do mUSD da MetaMask disparou de 25 milhões para 65 milhões de dólares em menos de uma semana. Quase 90% dos fundos vêm da plataforma Layer 2 Linea, interna da ConsenSys, o que indica que a interface da MetaMask consegue direcionar a liquidez de forma eficaz. Esse efeito de alavancagem é semelhante ao que exchanges fizeram no passado: em 2022, a Binance converteu automaticamente depósitos em BUSD, fazendo o volume em circulação disparar da noite para o dia. Quem controla os usuários, controla os tokens. A MetaMask tem mais de 30 milhões de usuários ativos mensais, sendo a maior base de usuários no universo Web3.

Essa capacidade de distribuição vai diferenciar a MetaMask daqueles participantes iniciais que tentaram criar stablecoins sustentáveis, mas fracassaram.

Os planos ambiciosos do Telegram fracassaram em parte devido a questões regulatórias. A MetaMask contorna esse problema ao colaborar com a Bridge, emissora do grupo Stripe, e lastrear cada token com títulos do Tesouro de curto prazo. Isso atende às exigências regulatórias, e a nova lei americana “GENIUS Act” já fornece um arcabouço legal desde o primeiro dia. A liquidez também será fundamental. A MetaMask está injetando pares de negociação mUSD no DeFi da Linea, apostando que sua rede interna poderá consolidar o uso do token.

No entanto, distribuição não garante sucesso. O maior desafio da MetaMask virá dos gigantes já estabelecidos, especialmente em um mercado dominado por poucos players.

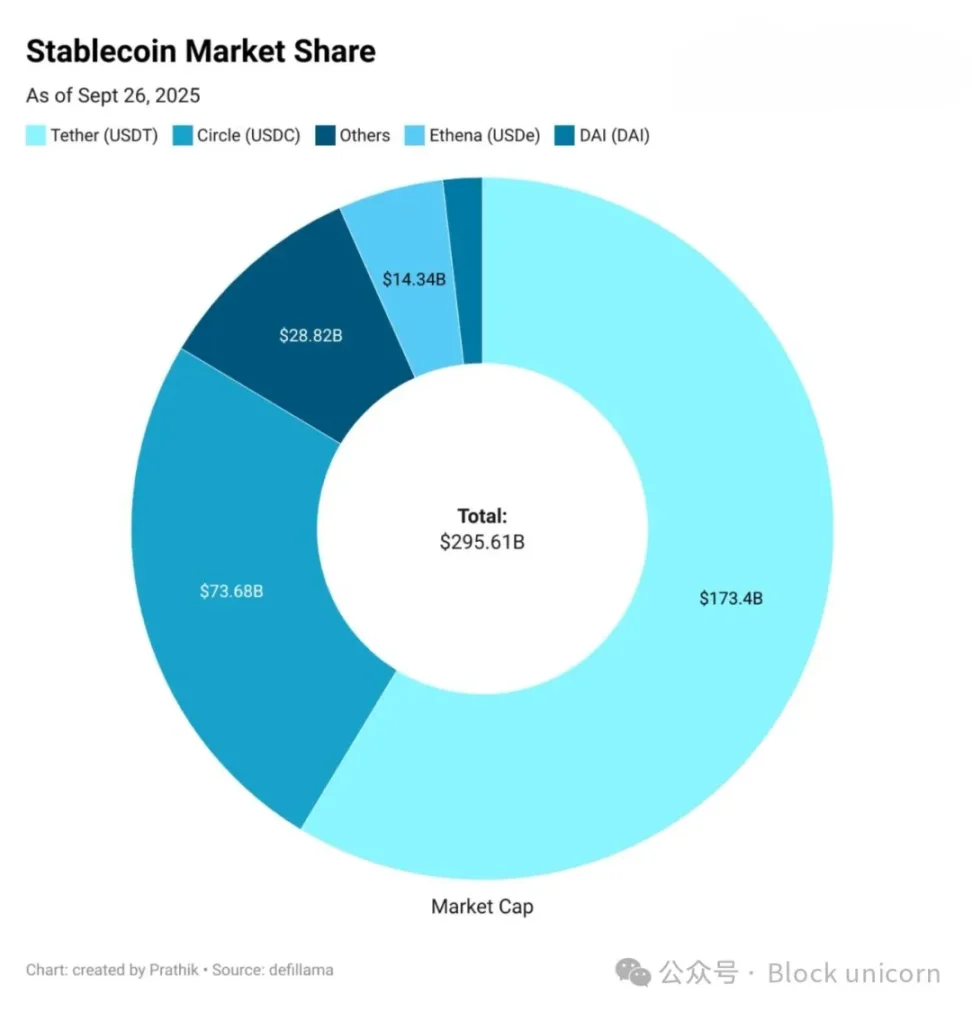

O USDT da Tether e o USDC da Circle já detêm quase 85% do market share de todas as stablecoins. Em terceiro lugar está o USDe da Ethena, com emissão de 14 bilhões de dólares, atraindo usuários pelo rendimento. O USDH da Hyperliquid acaba de ser lançado, com o objetivo de reinjetar depósitos de exchanges em seu próprio ecossistema.

Isso me leva de volta à pergunta: o que exatamente a MetaMask espera que o mUSD se torne?

Parece improvável que USDT e USDC enfrentem um desafiante direto. Liquidez, listagem em exchanges e hábitos dos usuários favorecem os gigantes atuais. O mUSD talvez nem precise competir diretamente. Assim como espero que o USDH da Hyperliquid beneficie seu ecossistema ao repassar mais valor à comunidade, o mUSD provavelmente visa extrair mais valor dos usuários já existentes.

Toda vez que um novo usuário faz um depósito via Transak, toda vez que alguém converte ETH para a nova stablecoin dentro da MetaMask, e toda vez que usam o cartão MetaMask em uma loja, o mUSD será a escolha padrão. Isso integra a stablecoin como a opção padrão dentro da rede.

Isso me faz lembrar dos dias em que era preciso fazer bridge de USDC entre Ethereum, Solana, Arbitrum e Polygon, dependendo do que eu queria fazer com minha stablecoin.

O mUSD elimina toda essa complexidade de bridges e trocas.

E ainda há outro ponto importante: rendimento.

Com o mUSD, a MetaMask pode capturar o rendimento dos títulos do Tesouro dos EUA que lastreiam o token. Para cada 1 bilhão de dólares em circulação, isso significa dezenas de milhões de dólares em juros anuais retornando para a ConsenSys. Isso transforma a carteira de um centro de custos em um motor de lucros.

Se apenas 1 bilhão de dólares em mUSD for lastreado por títulos do Tesouro equivalentes, isso pode gerar 40 milhões de dólares em receita de juros por ano. Em comparação, a MetaMask arrecadou 67 milhões de dólares em taxas no ano passado.

Isso pode abrir para a MetaMask outra fonte de receita passiva e significativa.

No entanto, há um fator nisso que me incomoda. Por anos, sempre vi as carteiras como ferramentas neutras para assinar e enviar transações. O mUSD borra essa linha, transformando uma infraestrutura neutra em que eu confiava em um departamento de negócios que lucra com meus depósitos.

Portanto, distribuição é tanto uma vantagem quanto um risco. Pode tornar o mUSD a escolha padrão e “grudenta”, mas também pode levantar questões sobre viés e lock-in. Se a MetaMask ajustar o processo de conversão para tornar o caminho do seu próprio token mais barato ou mais visível, isso pode tornar o mundo das finanças abertas menos aberto.

Há ainda o problema da fragmentação.

Se cada carteira descentralizada começar a emitir seu próprio dólar, isso pode criar várias moedas fechadas, em vez do duopólio intercambiável de USDT/USDC que temos hoje.

Não sei para onde isso vai. A MetaMask, ao integrar o mUSD com o cartão, fechou muito bem o ciclo financeiro de compra, investimento e consumo. O crescimento na primeira semana mostra que pode superar os obstáculos iniciais do lançamento. No entanto, o domínio dos gigantes atuais mostra como é desafiador escalar de milhões para bilhões.

Não sei para onde isso vai. A MetaMask, ao integrar o mUSD com o cartão, completou muito bem o ciclo financeiro de compra, investimento e consumo do mUSD. O crescimento da primeira semana indica que pode superar os obstáculos iniciais do lançamento. No entanto, o domínio dos gigantes atuais mostra como é desafiador escalar de milhões para bilhões.

Entre essas realidades, pode estar o destino do mUSD da MetaMask.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

VanEck: Espere uma fase de consolidação, não de drama, para o Bitcoin em 2026

VanEck: Apesar da volatilidade do bitcoin em dezembro, sinais de alta est�ão surgindo

Bitcoin enfrentará dificuldades em 2025, mas a VanEck prevê um rompimento em 2026

Ações superam o Bitcoin, mas baleias continuam comprando BTC – Por quê?