Lista „kryptowalutowych milionerów” 2025: 12 największych zwycięzców – kto postawił na właściwego konia?

Logika wzrostu 12 największych zwycięzców oraz prognoza trendów branżowych na rok 2026.

Autor: Oluwapelumi Adejumo

Tłumaczenie: Saoirse, Foresight News

Jeśli rok 2024 był „rokiem odrodzenia” branży kryptowalut, to rok 2025 będzie rokiem, w którym „infrastruktura branżowa zostanie ostatecznie uznana”.

W tym roku ta nowa branża rozpoczęła styczeń z ostrożnym optymizmem, a w grudniu uzyskała już wyraźne wsparcie federalnych regulacji.

W rezultacie narracja branżowa całkowicie zmieniła się z „kryptowaluty to kasyno” na „kryptowaluty to infrastruktura rynków kapitałowych”.

W tym czasie wolumeny handlowe przeniosły się na łańcuch, polityka weszła w pole widzenia Białego Domu, a duże firmy zarządzające aktywami przestały się wahać — najbardziej wyrazistym dowodem tej zmiany była zmiana stanowiska Vanguard na początku tego miesiąca, kiedy firma ta dopuściła ETF-y kryptowalutowe na swojej platformie.

Jednak mimo rekordowych napływów kapitału i zwycięstw legislacyjnych w tym roku, zyski nie zostały równomiernie rozdzielone między wszystkich uczestników branży.

Zwycięzcy roku 2025 to nie tylko aktywa, których ceny wzrosły, ale także protokoły, osoby i produkty, które zasadniczo ugruntowały swoją pozycję w przyszłym krajobrazie finansowym.

Na podstawie analizy CryptoSlate, poniżej przedstawiamy 12 wyraźnych zwycięzców tego roku i ich znaczenie:

1. Stany Zjednoczone i administracja Trumpa

Nie można omawiać krajobrazu kryptowalut w 2025 roku bez wskazania ogromnego wpływu zmiany stanowiska Stanów Zjednoczonych. Przez wiele lat branża kryptowalutowa żyła w stanie „gotowości do ewakuacji”, traktując Dubaj lub Singapur jako potencjalne „bezpieczne przystanie”.

Jednak w 2025 roku Stany Zjednoczone całkowicie zamknęły „drzwi ewakuacyjne”, a wszystkie strony w branży chętnie zaakceptowały tę zmianę. Zwycięstwo to należy zarówno do Stanów Zjednoczonych jako jurysdykcji, jak i do kluczowych sił napędzających tę transformację.

Administracja prezydenta Trumpa, 47. prezydenta USA, w mniej niż 12 miesięcy zrealizowała wiele długo oczekiwanych postulatów branży kryptowalutowej, skutecznie „przywracając gospodarkę aktywów cyfrowych do kraju”.

Wiele rozporządzeń wykonawczych wspierających aktywa cyfrowe wyznaczyło kierunek, a strategiczne zwycięstwa przełożyły się na konkretne działania:

Ustawa GENIUS, podpisana 18 lipca, po raz pierwszy na poziomie federalnym zdefiniowała stablecoiny;

W marcu wydano rozporządzenie wykonawcze dotyczące „Strategicznych Rezerw Bitcoin”, które wysłało wyraźny sygnał do globalnych funduszy majątkowych — aktywa cyfrowe stały się ważnym tematem bezpieczeństwa narodowego.

Co najważniejsze, poprzez zmianę kierownictwa SEC i CFTC, administracja Trumpa rozwiała mgłę „regulacji przez egzekwowanie prawa”.

W istocie, działania Trumpa wyznaczyły kierunek dla USA jako „globalnego centrum kryptowalut”.

Prognoza na 2026: Utrwalenie hegemonii USA

Oczekuje się, że Stany Zjednoczone będą aktywnie eksportować nowo ustanowione standardy branżowe. Ponadto rozporządzenie wykonawcze, które wchodzi w życie 1 stycznia, wyraźnie zakazuje emisji cyfrowej waluty banku centralnego (CBDC), co usuwa przeszkody dla innowacji sektora prywatnego: dolar amerykański będzie się digitalizował, ale emitentami będą Tether, Circle i różne banki, a nie Rezerwa Federalna.

2. Amerykańskie ETF-y spotowe

(na czele z IBIT, w tym ETF-y ETH, SOL, XRP)

Jako główne narzędzie wejścia instytucji na rynek kryptowalut, ETF-y spotowe nie tylko „przetrwały drugi rok”, ale nawet przy słabych wynikach bitcoina odnotowały dynamiczny rozwój w 2025 roku.

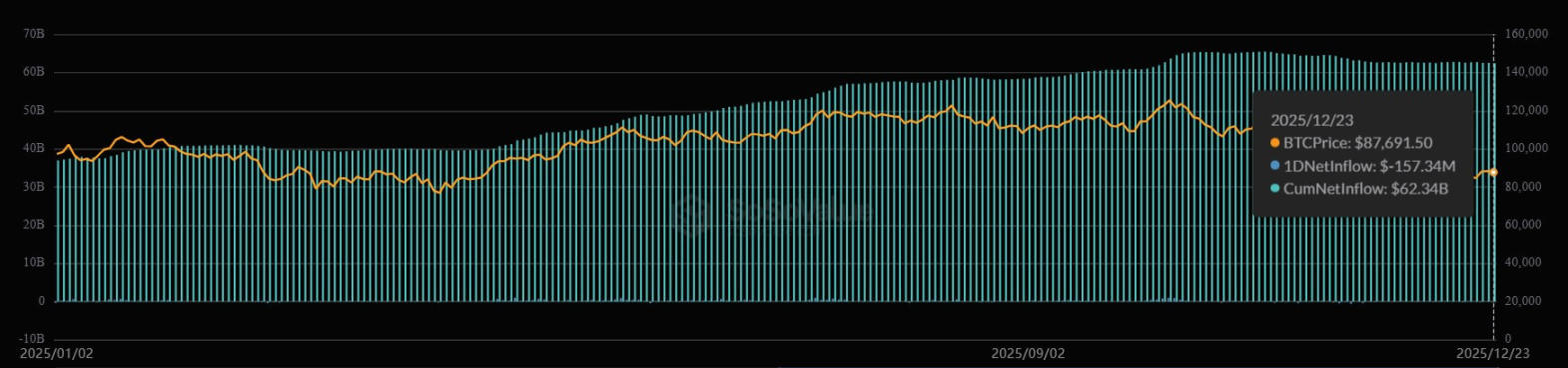

iShares Bitcoin Trust (IBIT) od BlackRock stał się jednym z dziesięciu największych ETF-ów pod względem napływu kapitału w USA, przewyższając nawet takie tradycyjne giganty jak Invesco QQQ Trust czy SPDR Gold Trust (GLD).

Skumulowany napływ netto IBIT (źródło: SoSo Value)

Oprócz bitcoina, ETF-y spotowe na Ethereum również ugruntowały swoją pozycję jako „domyślna brama wejściowa” dla instytucji zarządzających majątkiem — sprawiając, że spory typu „nie twoje klucze, nie twoje aktywa” stały się nieistotne dla inwestorów instytucjonalnych.

Wrzesień był punktem zwrotnym: SEC zatwierdziła „ogólne standardy notowań”. To techniczne, ale kluczowe zwycięstwo znacznie skróciło proces zatwierdzania nowych produktów, eliminując konieczność składania osobnego wniosku 19b-4 dla każdego nowego kodu.

Następnie na rynku pojawiło się wiele nowych produktów skoncentrowanych na innych aktywach cyfrowych, takich jak Solana czy XRP, które również odnotowały w tym roku silne wyniki.

Prognoza na 2026: Dywersyfikacja produktów i redukcja ryzyka

Wraz z otwarciem przez Vanguard kanału ETF-ów kryptowalutowych 1 grudnia, oczekuje się pojawienia się wielu „koszykowych ETF-ów” i „ETF-ów z pokrytymi opcjami call”. Bardziej rozwinięty rynek opcji zacznie obniżać rzeczywistą zmienność, co ostatecznie umożliwi akceptację kryptowalut przez konserwatywne fundusze emerytalne.

3. Solana (SOL)

W 2025 roku Solana całkowicie pozbyła się etykiety „wysokiego ryzyka — aktywa beta”, a stara narracja „szybka, ale awaryjna” przeszła do historii.

Jednocześnie Solana dokonała najtrudniejszej transformacji w branży kryptowalut w tym roku: z „kasyna meme coinów” stała się „warstwą płynności globalnych rynków”.

Zachowując dominację w sferze kulturowej, według danych CoinGecko, Solana przez dwa lata z rzędu (2024-2025) była najbardziej obserwowanym ekosystemem blockchain na świecie.

Obecnie sieć Solana nie opiera się już tylko na spekulacyjnych tokenach, ale stała się „centrum efektywnego kapitału”.

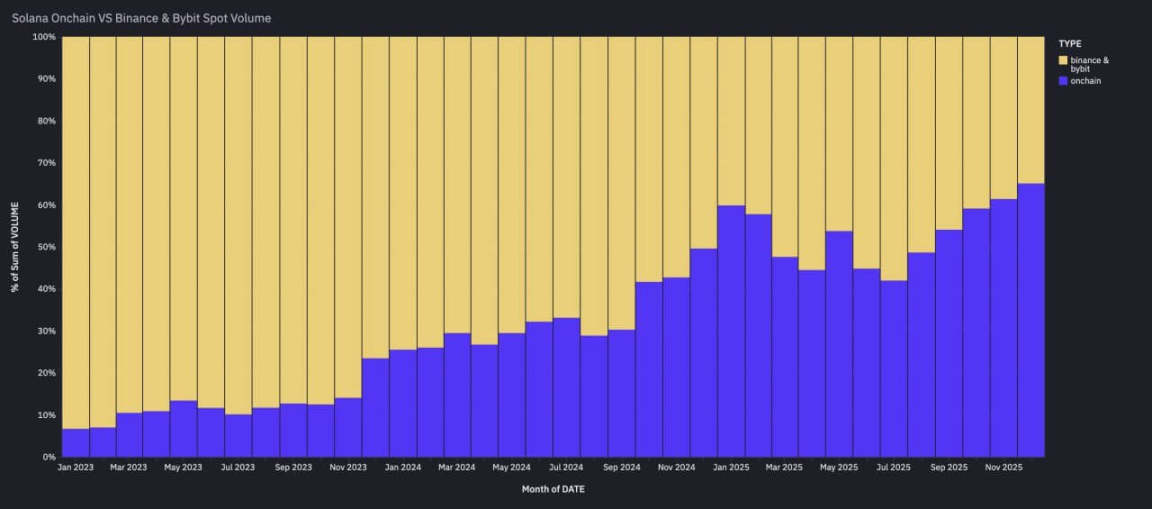

Zgodnie z danymi Artemis, Solana stała się kluczową warstwą płynności: wolumen transakcji SOL-USD na łańcuchu przez trzy kolejne miesiące przekraczał łączny wolumen spotowy SOL na Binance i Bybit (dwie z trzech największych scentralizowanych giełd na świecie).

Wolumen transakcji na łańcuchu Solana przewyższa wolumen spotowy na Binance i Bybit (źródło: Artemis)

W istocie Solana pozycjonuje się jako „główne miejsce dla aktywności wrażliwych na szybkość realizacji transakcji”. Jej konkurentem nie jest już tylko Ethereum, ale także takie tradycyjne platformy rynków finansowych jak Nasdaq.

Prognoza na 2026: Odkrywanie cen na łańcuchu staje się normą

Ta „migracja wolumenu na łańcuch” oznacza strukturalną zmianę: odkrywanie cen przenosi się ze scentralizowanych giełd na łańcuch. W 2026 roku Solana nie będzie już „siecią wysokiego ryzyka — beta”, lecz głównym miejscem handlu wysokiej częstotliwości denominowanego w stablecoinach.

4. Base — warstwa druga Ethereum

Jeśli przewagą Solany jest „szybkość”, to Base, warstwa druga Ethereum należąca do Coinbase, wygrywa dzięki „zdolności dotarcia do użytkownika”.

Dzięki ogromnej bazie użytkowników tej amerykańskiej giełdy, Base stała się „domyślnym wyborem dla aplikacji konsumenckich i eksperymentów ze stablecoinami”, a lojalność użytkowników jest bardzo wysoka.

Sukces Base dowodzi, że w branży kryptowalut w 2025 roku „dotarcie do użytkownika” jest ważniejsze niż „nowatorska technologia kryptograficzna”. Stała się inkubatorem „masowych aplikacji kryptowalutowych” — te fintechowe aplikacje konsumenckie korzystają z infrastruktury kryptowalutowej na zapleczu, ale użytkownik nie musi tego odczuwać. Można powiedzieć, że Base jest mostem łączącym chaotyczny świat on-chain z bezpiecznym i zgodnym z przepisami ekosystemem Coinbase.

Prognoza na 2026: Wzrost „biznesu natywnego dla portfeli”

Oczekuje się, że Base stanie się „głównym silnikiem” wejścia Coinbase w obszar płatności dla handlowców w przyszłym roku, a „biznes natywny dla portfeli” (działalność oparta na portfelach kryptowalutowych) może stać się nowym trendem branżowym.

5. Ripple i XRP

Po latach problemów prawnych, rok 2025 wreszcie stał się rokiem „odzyskania wolności” dla Ripple i XRP.

Długotrwała batalia sądowa między Ripple a SEC zakończyła się ostatecznym wyrokiem, usuwając przeszkody dla instytucjonalnej adopcji XRP.

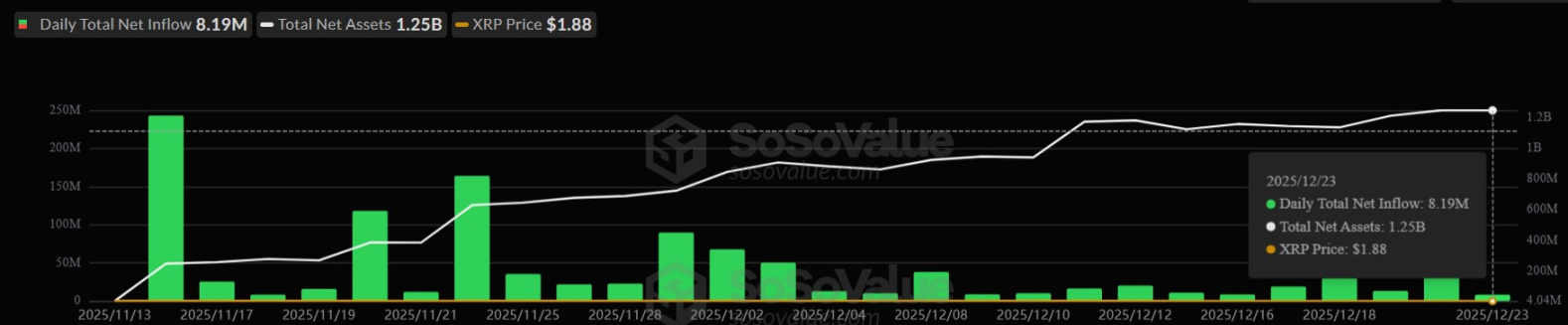

W rezultacie narracja wokół XRP z dnia na dzień zmieniła się z „aktywa obarczonego ryzykiem procesowym” w „silnik płynności”, co napędziło wzrost ceny i utorowało drogę do uruchomienia pierwszych ETF-ów spotowych XRP w listopadzie.

Dzienny napływ środków do ETF-ów XRP (źródło: SoSo Value)

Jednocześnie Ripple dokonało w tym roku dużych przejęć infrastruktury tradycyjnych finansów: tylko w 2025 roku Ripple wydało ponad 4 miliardy dolarów na strategiczne przejęcia, w tym najbardziej znaczące: przejęcie brokera prime Hidden Road, firmy zarządzającej skarbem GTreasury oraz dostawcy infrastruktury stablecoinów Rail.

Dzięki tym działaniom Ripple przekształciło się z „firmy płatniczej” w „pełnostackowego giganta instytucjonalnego”.

Prognoza na 2026: Integracja tradycyjnych finansów i ekosystemu kryptowalut

„ETF-izacja” XRP to dopiero początek. Wraz z zanikiem ryzyka prawnego i pojawieniem się produktów z Wall Street, rok 2026 będzie „rokiem integracji”: oczekuje się, że nowo przejęte działy zarządzania skarbem i brokerów Ripple zaczną promować stablecoina RLUSD wśród firm z listy Fortune 500, ostatecznie przełamując barierę między księgą Ripple a bilansami przedsiębiorstw.

6. Zcash i sektor monet prywatnościowych

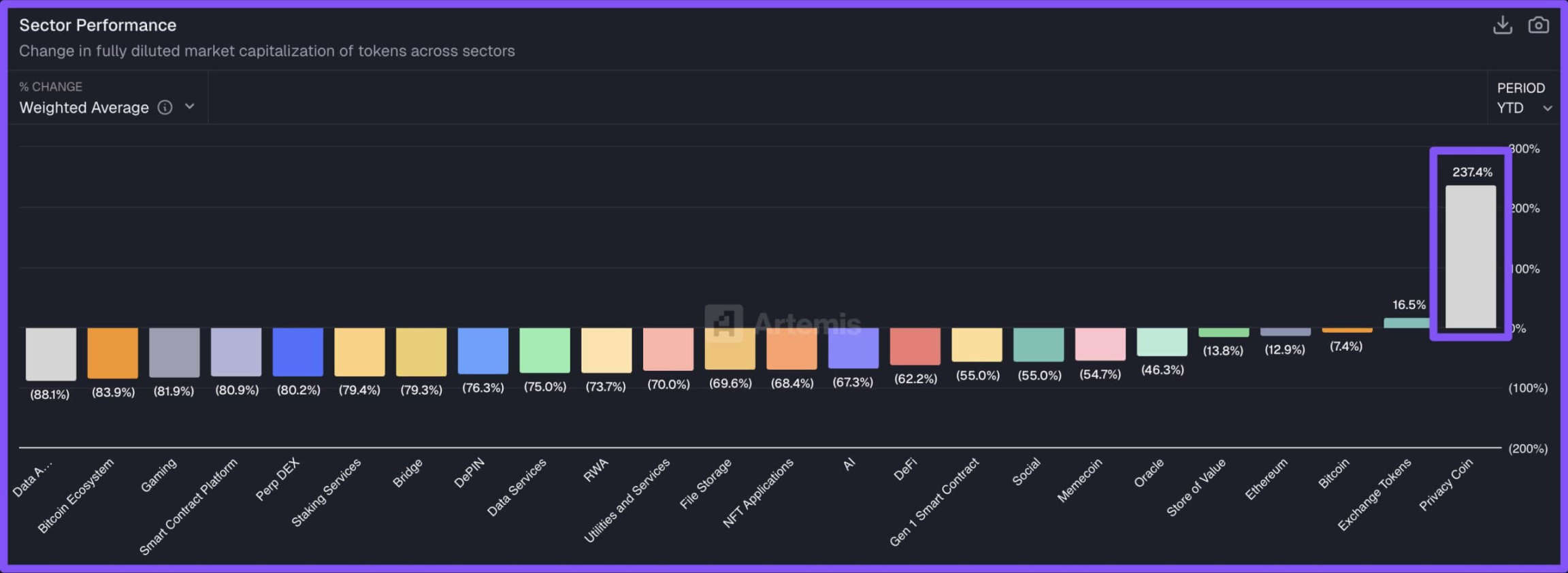

Ożywienie Zcash i całego sektora monet prywatnościowych to najbardziej nieoczekiwana „historia powrotu” branży kryptowalut w 2025 roku.

Jako najlepiej radzący sobie sektor branżowy w 2025 roku, monety prywatnościowe pozbyły się piętna „nielegalnego użycia” i stały się ulubieńcem „ery post-monitoringowej gospodarki”.

Doskonałe wyniki monet prywatnościowych w 2025 roku (źródło: Artemis)

Chociaż Zcash jest liderem tego ożywienia, trend ten objął cały sektor monet prywatnościowych: deweloperzy Ethereum przyspieszyli prace nad rozwiązaniami prywatności, a inne rozwiązania prywatnościowe wreszcie znalazły zastosowanie w sieci głównej.

Ponadto „odmrożenie” środowiska regulacyjnego jest wyraźnie widoczne — SEC po raz pierwszy odbyła formalne spotkanie z liderami protokołów prywatności, aby omówić budowę ram zgodności. Jeszcze rok temu było to nie do pomyślenia.

Prognoza na 2026: Narodziny „prywatnego DeFi”

Oczekuje się, że w 2026 roku sektor monet prywatnościowych ulegnie „dywersyfikacji”: prywatność stanie się „funkcją premium” dla instytucji zgodnych z przepisami. Wall Street aktywnie przyjmie te „narzędzia selektywnego ujawniania”, aby zapobiegać frontrunningowi MEV (maksymalna wartość do wyciągnięcia) i chronić poufność własnych strategii handlowych.

7. Tokenizacja aktywów (RWAs)

Dzięki przyjaznemu podejściu SEC, aktywa świata rzeczywistego (RWAs) przekształciły się z „projektów pilotażowych” w „kluczową infrastrukturę” branży kryptowalut.

SEC przestała stosować wrogą egzekucję prawa, co pozwoliło dużym instytucjom na integrację tych aktywów bez obaw o otrzymanie „Wells Notice” (zapowiedź wszczęcia dochodzenia przez SEC).

Fundusz BUIDL od BlackRock został zaakceptowany przez Binance jako „zabezpieczenie poza łańcuchem”, co było wydarzeniem przełomowym w tej dziedzinie — zatarło granice między tradycyjnymi finansami (TradFi) a strukturą rynku kryptowalut.

W grudniu aktywa zarządzane przez tokenizowane fundusze rynku pieniężnego i amerykańskie obligacje skarbowe przekroczyły 8 miliardów dolarów, a cały rynek RWA osiągnął około 20 miliardów dolarów.

Aktywa RWA (źródło: RWA.xyz)

Ponadto takie tradycyjne giganty finansowe jak BlackRock, JPMorgan, Fidelity, Nasdaq czy DTCC pokładają wielkie nadzieje w sektorze RWA, licząc na zwiększenie przejrzystości i efektywności tradycyjnych finansów.

Jak powiedział przewodniczący SEC Paul Atkins:

„Rynki on-chain przyniosą inwestorom większą przewidywalność, przejrzystość i efektywność.”

Prognoza na 2026: Wzrost efektywności „pseudorepo”

Wraz z dalszą integracją aktywów RWA przez takie banki jak JPMorgan czy Bank of New York Mellon, oczekuje się stopniowego powstania 24-godzinnego rynku zabezpieczeń, co popchnie aktywa zarządzane w tej dziedzinie do 18 miliardów dolarów.

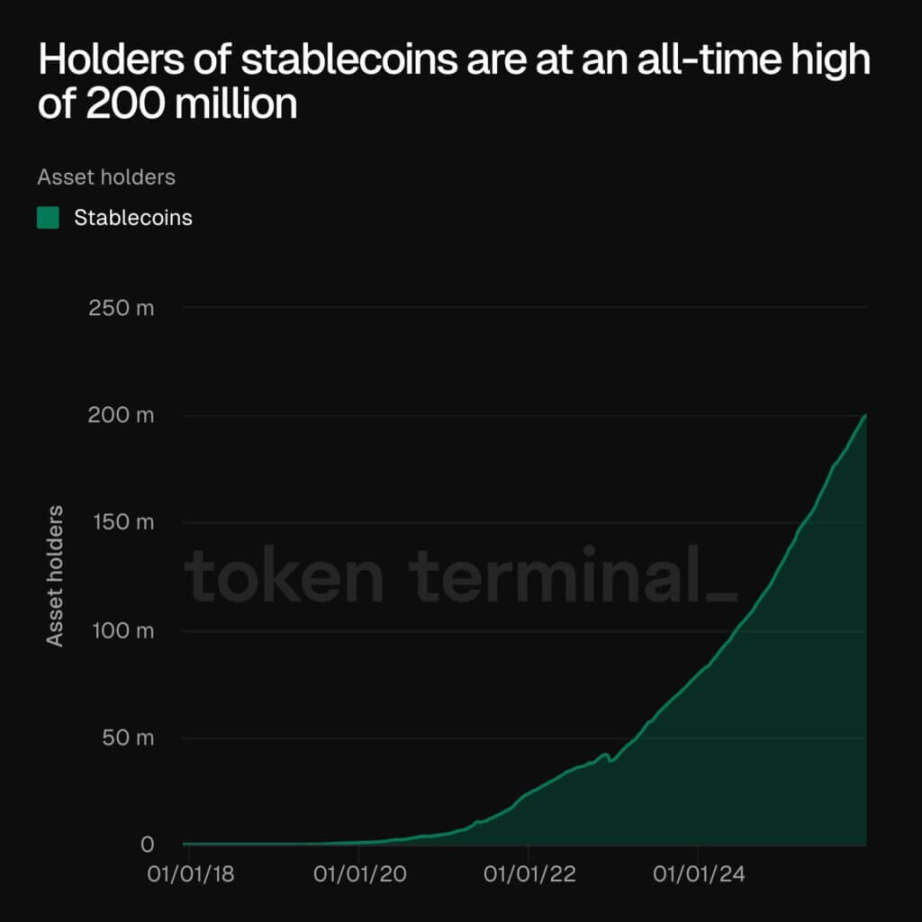

8. Stablecoiny

Dyskusja o „killer app” kryptowalut została rozstrzygnięta: stablecoiny to kluczowa infrastruktura. W październiku 2025 roku łączna kapitalizacja stablecoinów przekroczyła 300 miliardów dolarów; we wrześniu podaż stablecoinów w ekosystemie Ethereum osiągnęła rekordowe 166 miliardów dolarów.

W rzeczywistości, według Token Terminal, liczba posiadaczy stablecoinów osiągnęła historyczny szczyt około 200 milionów osób.

Posiadacze stablecoinów (źródło: Token Terminal)

Dane te pokazują, że wzrost sektora stablecoinów wynika z jego kluczowych możliwości: „transgraniczność, 24/7, natychmiastowe rozliczenia”.

Jednocześnie postępy legislacyjne w USA (zwłaszcza przyjęcie ustawy GENIUS) zapewniły bankom pewność prawną wchodzenia w sektor stablecoinów.

W istocie stablecoiny przestały być tylko „żetonami do handlu”, a stają się „warstwą rozliczeniową” globalnej fintech. Jak powiedział Jeremy NG, założyciel Open Eden:

„Stablecoiny przeszły od bycia 'akcesorium infrastruktury kryptowalutowej' do 'rdzenia infrastruktury finansowej'.”

Prognoza na 2026: Wzrost napędzany dochodami

Oczekuje się, że „programowalne inwestycje w obligacje skarbowe” i „przypadki użycia w handlu walutami” staną się głównymi motorami wzrostu stablecoinów, a ich łączna kapitalizacja osiągnie w 2026 roku poziom 380 miliardów dolarów.

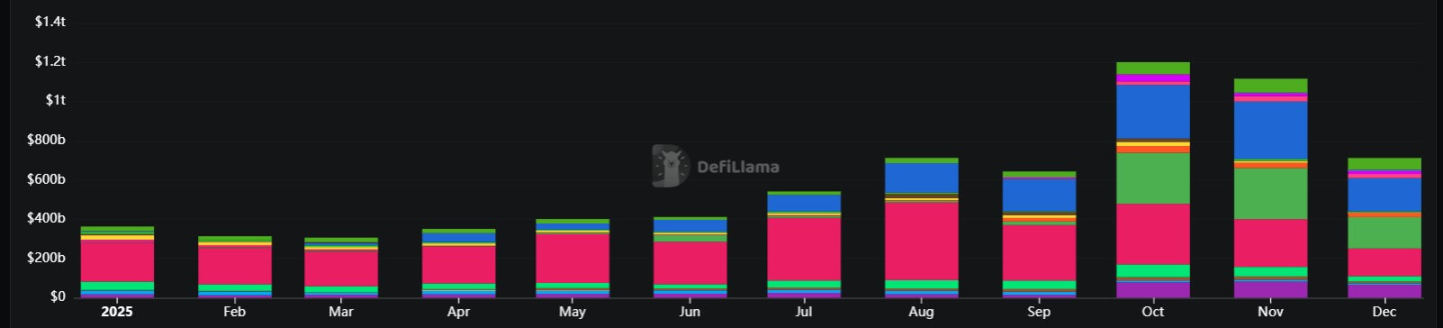

9. Perp DEXs

On-chain derivatives w 2025 roku całkowicie przełamały „barierę wiarygodności” — w październiku miesięczny wolumen transakcji osiągnął rekordowe 1.2 biliona dolarów.

Sektor ten stał się zwycięzcą, ponieważ skutecznie przyciągnął znaczną część wolumenu z giełd scentralizowanych (CEX): oferując funkcję „samodzielnej opieki” oraz bardziej atrakcyjne mechanizmy zachęt, zdecentralizowane giełdy kontraktów wieczystych zdobyły uznanie traderów.

Wzrost wolumenu na zdecentralizowanych giełdach kontraktów wieczystych (źródło: DeFiLlama)

Wzrost takich platform jak Hyperliquid czy Aster oznacza dojrzałość struktury rynku DeFi. Obecnie traderzy, aby uniknąć ryzyka kontrahenta, są gotowi podjąć ryzyko smart kontraktów na miliardy dolarów.

Prognoza na 2026: Nasilenie konkurencji opłatowej

On-chain open interest (OI) staje się legalnym wskaźnikiem ryzyka makroekonomicznego. Jednak w 2026 roku w tym sektorze może wybuchnąć zacięta „wojna opłatowa” — protokoły będą ostro rywalizować o te 1.2 biliona dolarów miesięcznego wolumenu.

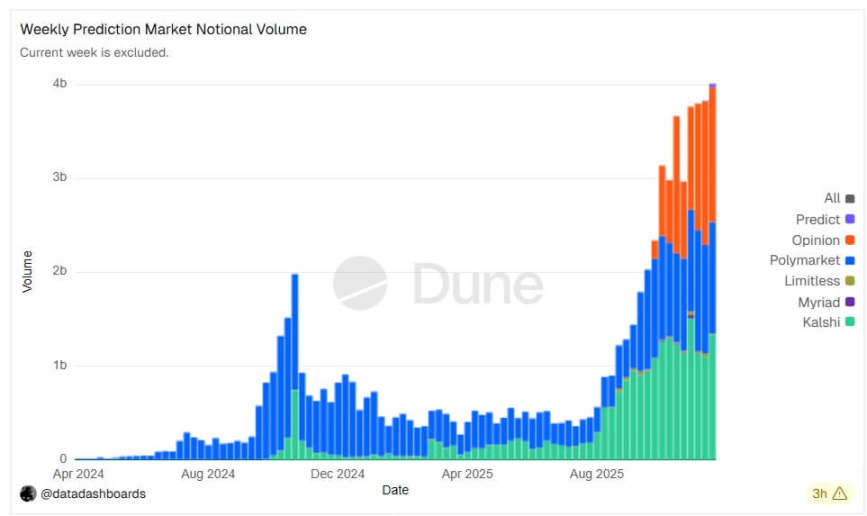

10. Rynki predykcyjne

Rok 2025 to rok wejścia „kontraktów na wydarzenia” (kluczowego produktu rynków predykcyjnych) na główny rynek amerykański: dwie dominujące platformy, Kalshi i Polymarket, osiągnęły rekordowe wolumeny transakcji.

Jeszcze bardziej znaczące zwycięstwo to wejście w ten nowy sektor wielu tradycyjnych instytucji finansowych oraz firm natywnych dla kryptowalut, takich jak Gemini czy Coinbase.

Tygodniowy wolumen rynków predykcyjnych (źródło: Dune Analytics)

Rynki predykcyjne stały się zwycięzcami, ponieważ zniwelowały przepaść między „hazardem” a „finansami”. Ponadto Polymarket uzyskał wyraźną ścieżkę rozwoju dzięki zmienionym regulacjom CFTC, co przekształciło „kontrakty na wydarzenia” z „niszowego produktu internetowego” w „zgodne z przepisami narzędzie hedgingowe”.

Prognoza na 2026: Standaryzacja i skalowanie

Kontrakty na wydarzenia stają się standaryzowaną klasą aktywów. Wraz z przewidywanym wzrostem „gospodarki wyników” (działalności finansowej wokół wyników wydarzeń) do wartości nominalnej 60 miliardów dolarów, infrastruktura portfeli kryptowalutowych i przepływy USDC mogą znacznie wzrosnąć.

11. Hongkong (Chiny)

Podczas gdy Stany Zjednoczone skupiały się na legislacji, Hongkong skoncentrował się na „przewadze wykonawczej” — dane mówią same za siebie. W trzecim kwartale 2025 roku rynek ETP w Hongkongu, pod względem wolumenu obrotów, oficjalnie wyprzedził Koreę Południową i Japonię, stając się trzecim co do wielkości rynkiem ETP na świecie, z dziennym wolumenem 37.8 miliarda HKD, co oznacza wzrost o 150% rok do roku.

Strategia Hongkongu polegająca na „przyciąganiu branży poprzez jasne regulacje” przyniosła wymierne rezultaty w sektorze giełd: system platform handlu wirtualnymi aktywami (VATP) przeszedł od niejasnego „domniemania licencji” do dobrze rozwiniętego ekosystemu.

Do połowy 2025 roku Komisja Papierów Wartościowych i Kontraktów Terminowych Hongkongu (SFC) wydała więcej licencji globalnym giełdom, zwiększając liczbę licencjonowanych giełd do 11. Posunięcie to skutecznie przyciągnęło instytucjonalną płynność do „zgodnego z przepisami, połączonego z bankami” systemu, jednocześnie izolując nieuregulowanych uczestników.

Jednocześnie 1 sierpnia w Hongkongu weszło w życie „rozporządzenie o stablecoinach”, tworząc „wysokiej jakości piaskownicę” — do terminu składania wniosków we wrześniu zgłoszono ponad 30 aplikacji.

Prognoza na 2026: Stanie się centrum rozliczeniowym Azji

Wraz z oczekiwanym wydaniem pierwszych licencji na stablecoiny na początku 2026 roku, Hongkong ma szansę stać się centrum rozliczeń kryptowalutowych w Azji. Łącząc „trzeci co do wielkości rynek ETP na świecie” z „licencjonowaną infrastrukturą stablecoinów”, Hongkong skutecznie pozycjonuje się jako „kluczowy zawór instytucjonalnej płynności w regionie Azji i Pacyfiku”.

12. Wczesni wyznawcy (inwestorzy kryptowalutowi)

Ostatnie miejsce na tej liście należy do „was, którzy wytrwaliście” — wczesnych wyznawców kryptowalut.

W minionych trudnych latach wczesni wyznawcy nieustannie słyszeli, że „kryptowaluty to oszustwo, bańka lub ślepa uliczka”. Przeszli przez krach branżowy w 2022 roku, represje regulacyjne „ery Genslera” oraz stagnację branży w 2024 roku. W 2025 roku ich wytrwałość została wreszcie nagrodzona.

(Era Genslera: odnosi się do okresu, gdy Gary Gensler był przewodniczącym SEC w USA)

Tegoroczne znaczenie to nie tylko „wzrost cen aktywów”, ale przede wszystkim „potwierdzenie słuszności kluczowych przekonań”.

W rezultacie ci wczesni wyznawcy „wyprzedzili najbardziej znane instytucje na świecie”: gdy BlackRock, Vanguard i fundusze majątkowe masowo wchodziły w tym roku na rynek kryptowalut, aktywa, które kupowali, były tymi, które wczesni wyznawcy trzymali z niezłomną wiarą, gdy perspektywy branży były najciemniejsze.

Prognoza na 2026: Od inwestorów do „bankierów ekosystemu”

Wraz z osiągnięciem „międzypokoleniowej akumulacji bogactwa”, ta grupa nie opuszcza ekosystemu kryptowalut, lecz staje się jego „bankierami”. Oczekuje się, że staną się głównymi dostawcami płynności (LP) na nowym zdecentralizowanym rynku kapitałowym, wspierając kolejną falę innowacji, której banki jeszcze nie rozumieją.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

20 miliardów dolarów za zakup Groq – co Nvidia na tym zyskuje?

Regulacje dotyczące kryptowalut mają przejść kluczową zmianę do 2026 roku

Vitalik Buterin ostrzega, że mini-aplikacje niosą ryzyko powstania zamkniętych ogrodów w Web3