機械経済の台頭:Web3はロボットをツールから自律システムへとどのように推進するか

概要

近年、ロボット業界は技術とビジネスパラダイムの二重の転換点を迎えています。従来のロボットは「ツール」として見なされ、企業のバックエンドによるスケジューリングに依存し、自律的な協調や経済活動能力を持ちませんでした。しかし、AI Agent、オンチェーン決済(x402)、Machine Economyなどの新技術の融合により、ロボットエコシステムは単一のハードウェア競争から、「身体—知能—決済—組織」で構成される多層的な複雑システムへと進化しています。

さらに注目すべきは、グローバルな資本市場もこのトレンドを迅速に価格付けしている点です。Morgan Stanleyは、2050年までにヒューマノイドロボット市場規模が5兆ドルに達し、サプライチェーン、運用、サービスなど周辺産業の成長も牽引すると予測しています。同年、稼働中のヒューマノイドロボットは10億台を突破する見込みです。これは、ロボットが産業機器から本格的な「大規模な社会参加者」へと進化することを意味します。(1)

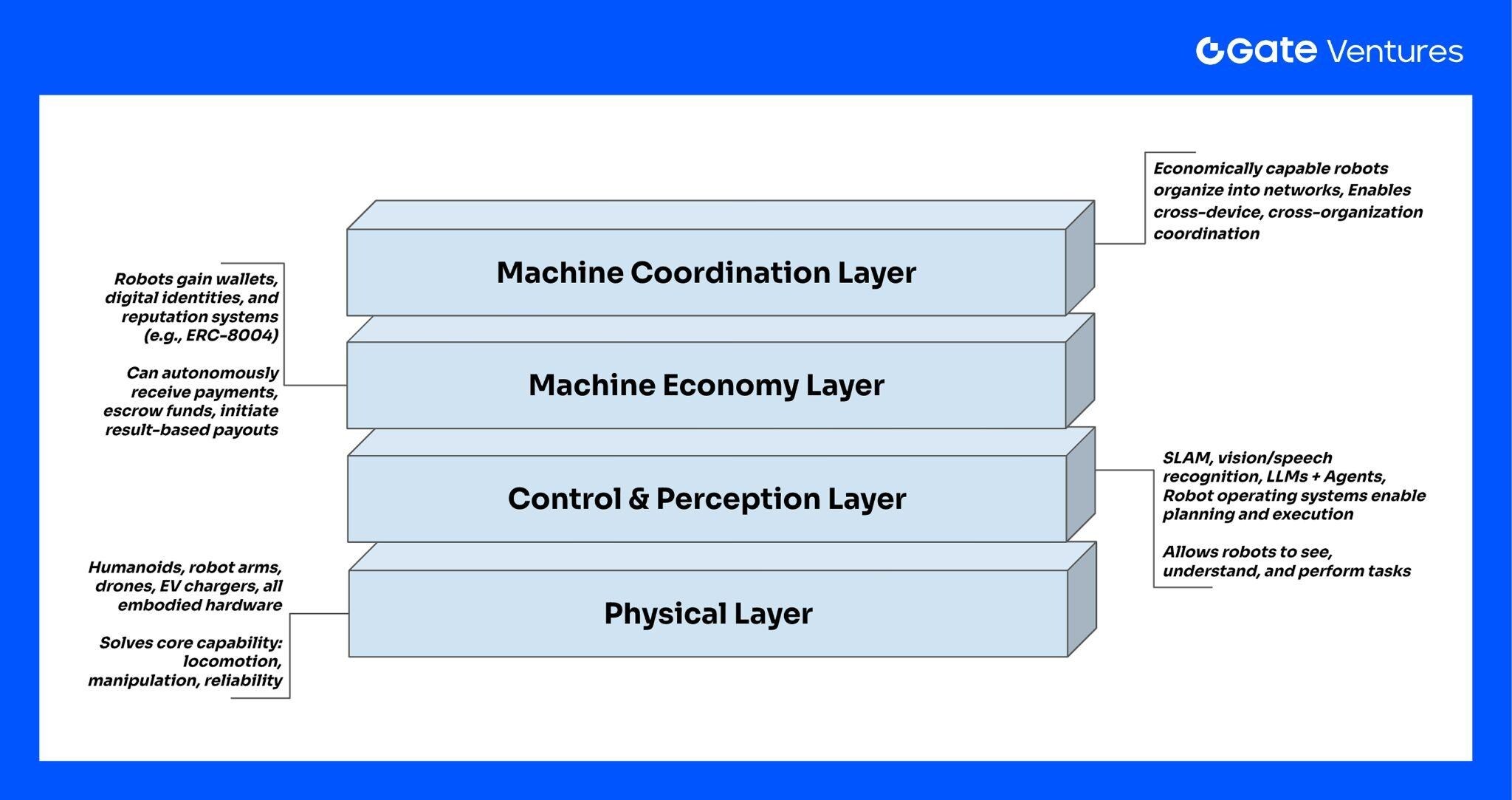

ロボット業界の今後の発展方向を理解するために、エコシステム全体を4つの明確な階層構造として捉えることができます:

Source: Gate Ventures

第一層は物理基盤(Physical Layer):ヒューマノイド、ロボットアーム、ドローン、EV充電スタンドなど、あらゆる具現化されたデバイスを含みます。これらは基本的な行動や作業能力の問題、例えば歩行、把持、機械的信頼性やコストを解決します。しかし、この層のマシンは依然として「経済活動能力がない」、すなわち自律的に料金徴収、支払い、サービス調達などの行動を完結できません。

第二層は制御と認知層(Control & Perception Layer):従来のロボット制御論、SLAM、認知システム、音声・画像認識から、現在のLLM+Agent、そして抽象的な計画能力を備えたロボットOS(例:ROS、OpenMind OS)までを含みます。この層により、マシンは「聞き取れる、見える、タスクを実行できる」ようになりますが、決済、契約、IDなどの経済活動は依然として人間がバックエンドで処理する必要があります。

第三層は経済決済層(Machine Economy Layer):本当の変革はここから始まります。マシンはウォレット、デジタルID、信用システム(例:ERC-8004)を持ち、x402、オンチェーン決済、Onchain Callbackなどの仕組みで、計算力、データ、エネルギー、道路使用権に直接支払いを行います。同時に、タスク実行による自律的な集金、資金管理、成果ベースの支払い(result-based pay)も可能になります。この層により、ロボットは「企業資産」から「経済主体」へと進化し、市場参加能力を持つようになります。

第四層は協調とガバナンス層(Machine Coordination Layer):多くのロボットが自律的な決済とIDを持つことで、さらにフリートやネットワーク—ドローンクラスタ、清掃ロボットネットワーク、EVエネルギーネットワークなど—を組織できるようになります。自動価格調整、スケジューリング、タスク入札、収益共有、さらにはDAOの形で自律的な経済体を形成することも可能です。

上記4層構造を通じて、

未来のロボットエコシステムは、もはやハードウェア革命だけでなく、「物理+知能+金融+組織」のシステム的な再構築となることが分かります。

これはマシンの能力の境界を再定義するだけでなく、価値獲得の方法も再定義します。ロボット企業、AI開発者、インフラプロバイダー、そして暗号ネイティブな決済・IDプロトコルも、新しいロボット経済システムの中でそれぞれのポジションを見つけることになるでしょう。

なぜ今、ロボット業界が爆発的に成長するのか?

過去数十年、ロボット業界は常に研究室、展示会、特定の産業シーンにとどまり、本格的な大規模商用化や社会的展開には一歩及びませんでした。しかし2025年以降、この一歩が飛び越えられ始めています。資本市場、技術の成熟度、そしてNvidia CEO Jensen Huangのような産業観察者の判断からも、同じシグナルが発せられています:

“The ChatGPT moment for general robotics is just around the corner”

この判断は誇張ではなく、3つの重要な産業シグナルに基づいています:

1. 計算力、モデル、シミュレーション、認知制御などの基礎技術が同時に成熟

2. ロボット知能がクローズド制御からLLM/Agent駆動のオープンな意思決定へ

3. 単体能力からシステム能力への飛躍:ロボットが「能動」から「協調・理解・経済的運用」へ

Jensen Huangはさらに、ヒューマノイドロボットが今後5年以内に広く商用化されると予測しており、この見解は2025年の資本市場や産業の動きと高い一致を見せています。

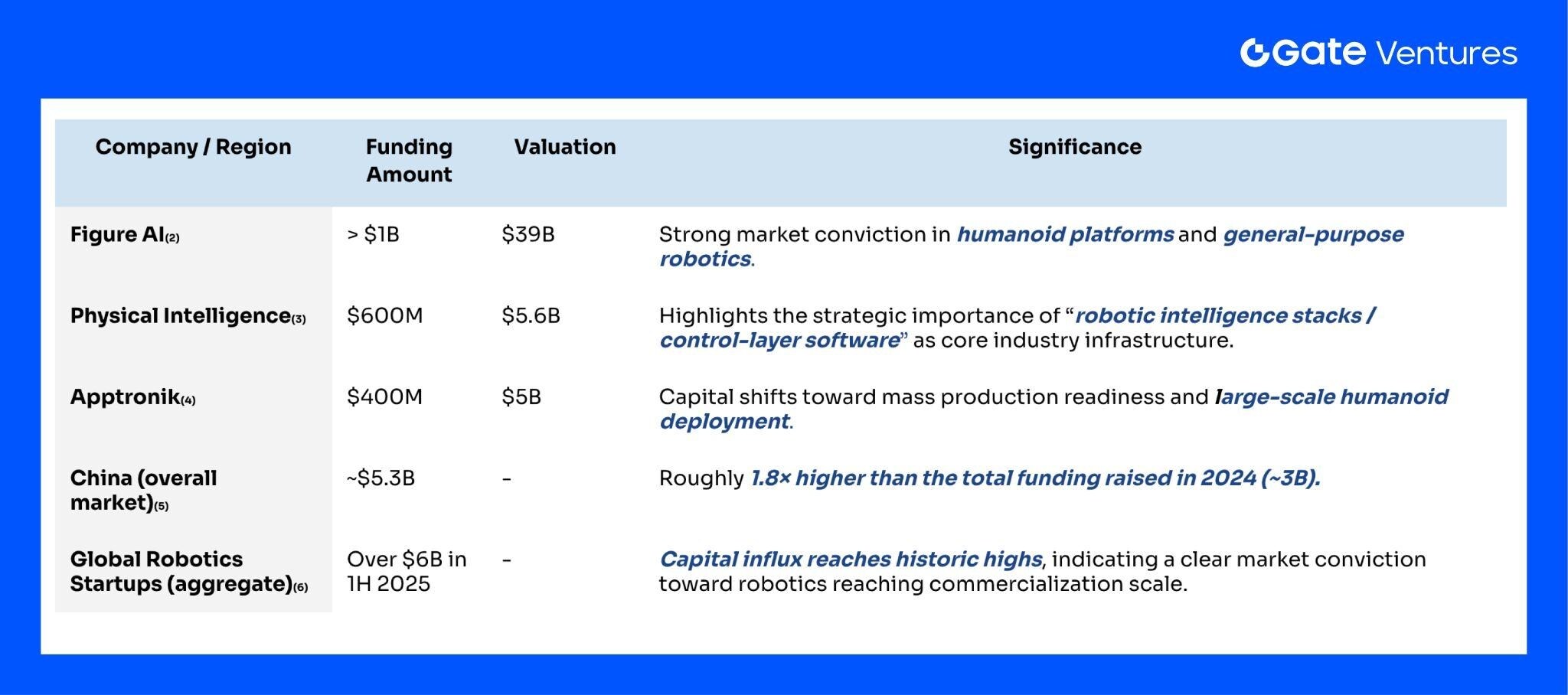

資本面:巨額の資金調達が「ロボット転換点」が市場で価格付けされたことを証明

2024–2025年、ロボット業界は前例のない資金調達の密度と規模を見せ、2025年だけでも5億ドル超の資金調達が複数発生しました。代表的な事例は以下の通りです:

Source: Gate Ventures

資本は明確に表明しています:ロボット業界はすでに投資検証可能な段階に到達しています。

これらの資金調達の共通点:

● 「コンセプト資金調達」ではなく、生産ライン、サプライチェーン、汎用知能、商用展開の方向性

● 断片的なプロジェクトではなく、ソフト・ハード一体型、フルスタックアーキテクチャ、ロボットの全ライフサイクルサービス体系

資本が無意味に数十億規模を賭けることはなく、その背後には産業の成熟度への確信があります。

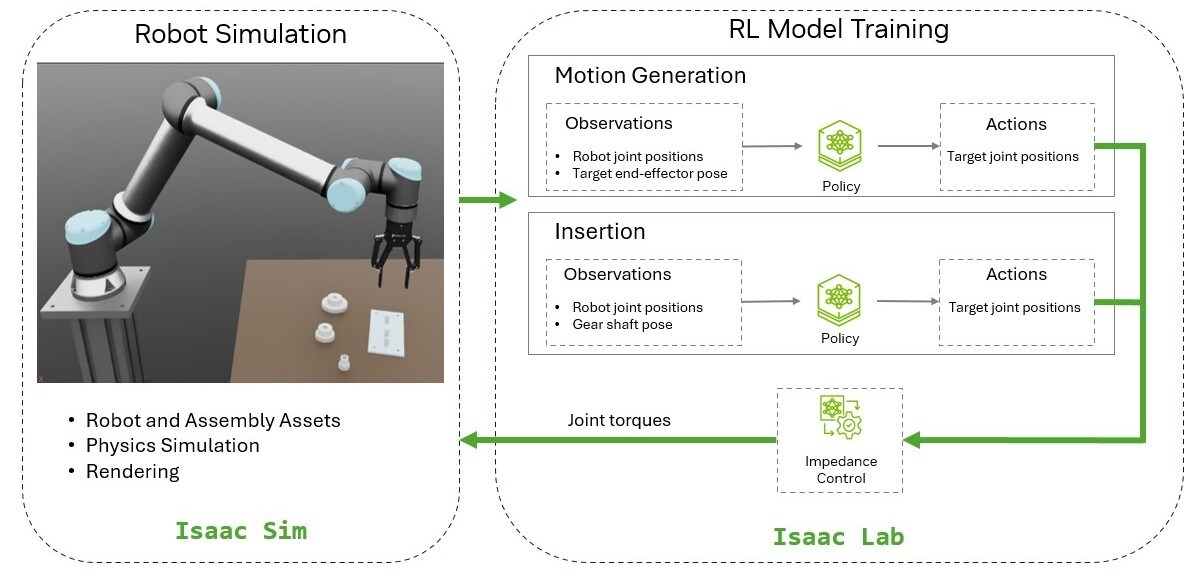

技術面:決定的なブレークスルーが同時に出現

ロボット業界は2025年、歴史的に稀な「多技術の収束」を迎えました。まず、AI Agentと大規模言語モデルのブレークスルーにより、ロボットは従来の「指示を実行するだけの操作可能なマシン」から、「言語を理解し、タスクを分解し、視覚や触覚を組み合わせて推論できる理解可能なインテリジェントエージェント」へと進化しました。マルチモーダル認知と新世代の制御モデル(例:RT-X、Diffusion Policy)により、ロボットは初めて汎用知能に近い基礎能力を持つようになりました。

Source: Nvidia

同時に、シミュレーションとトランスファー技術も急速に成熟しています。Isaac、Rosieなどの高精度シミュレーション環境は、シミュレーションと現実のギャップを大幅に縮小し、ロボットが仮想環境で極めて低コストで大規模なトレーニングを行い、現実世界に確実に移行できるようにしました。これにより、従来のロボット学習の遅さ、データ収集の高コスト、実環境でのリスクという根本的なボトルネックが解消されました。

ハードウェア面の進化も同様に重要です。トルクモーター、関節モジュール、センサーなどのコア部品はサプライチェーンのスケール化によりコストが継続的に低下し、中国がグローバルロボットサプライチェーンで急速に台頭したことで、業界の生産性がさらに向上しました。複数の企業が量産計画を開始し、ロボットは初めて「複製可能・大規模展開可能」な工業基盤を持つに至りました。

最後に、信頼性と消費電力構造の改善により、ロボットは商用アプリケーションの最低基準を本当に満たすようになりました。より良いモーター制御、冗長安全システム、リアルタイムOSにより、ロボットは企業レベルのシーンで長時間安定して稼働できます。

これらの要素により、ロボット業界は初めて「ラボのデモ段階」から「大規模な実展開」へと進むための完全な条件を備えました。これこそが、今ロボットが爆発的成長を遂げている根本的な理由です。

商用化面:プロトタイプ→量産機→実世界展開

2025年はロボットの商用化ルートが初めて明確に現れた年でもあります。Apptronik、Figure、Tesla Optimusなどの大手企業が次々と量産計画を発表し、ヒューマノイドロボットがプロトタイプから複製可能な工業化段階に入りました。同時に、複数の企業が倉庫物流、工場自動化など需要の高いシーンで試験展開を開始し、ロボットの実環境での効率と信頼性を検証しています。

ハードウェア量産能力の向上に伴い、「Operation-as-a-Service(OaaS)」モデルが市場で検証され始めました。企業は高額な一括購入費用を支払う必要がなく、月額でロボットサービスをサブスクリプションできるため、ROI構造が大幅に改善されます。このモデルはロボットの大規模応用を推進する重要なビジネスイノベーションとなっています。

さらに、業界はこれまで不足していたサービス体系、例えば修理ネットワーク、スペアパーツ供給、リモート監視・運用プラットフォームなどのインフラを急速に整備しています。これらの能力が整うことで、ロボットは持続的な運用とビジネスのクローズドループに必要な完全な条件を備え始めています。

総じて、2025年はロボットが「できるかどうか」から「売れるか、使えるか、手頃か」への転換点となり、商用化ルートに初めて持続可能な正の循環が現れました。

Web3 X ロボットエコシステム

2025年のロボット産業の全面的な爆発とともに、ブロックチェーン技術もその中で明確なポジションを見出し、ロボットシステムにいくつかの重要な能力を補っています。そのコアバリューは主に3つの方向にまとめられます:i.)ロボット技術のデータ収集、ii.)デバイス間のマシン協調ネットワーク、iii.)マシンが自律的に市場参加するためのマシン経済ネットワーク。

分散化+トークンインセンティブにより、ロボットトレーニングの新たなデータソースを構築。ただしデータ品質はバックエンドのData Engineの向上に依存

Physical-AIモデルのトレーニングのコアボトルネックは、実世界データの規模、シーンカバレッジ、高品質な物理インタラクションデータの希少性にあります。DePIN/DePAIの登場により、Web3は「誰がデータを提供し、どう継続的に提供するか」というレイヤーで新たな解決策を提供できるようになりました。

しかし、学術研究によれば、分散化データは規模やカバレッジでは潜在力があるものの、それ自体が高品質なトレーニングデータとイコールではなく、バックエンドのdata engineによる選別、クリーニング、バイアスコントロールが必要であり、初めて大規模モデルのトレーニングに利用できます。

まず、Web3が解決するのは「データ供給の動機付け」問題であり、「データ品質」を直接保証するものではありません。

従来のロボットトレーニングデータは主に研究室、小規模フリート、企業内部収集に依存し、規模が指数関数的に不足しています。

Web3のDePIN/DePAIモデルは、トークンインセンティブにより一般ユーザー、デバイス運営者、リモートオペレーターをデータ提供者にし、データソースの規模と多様性を大幅に向上させます。

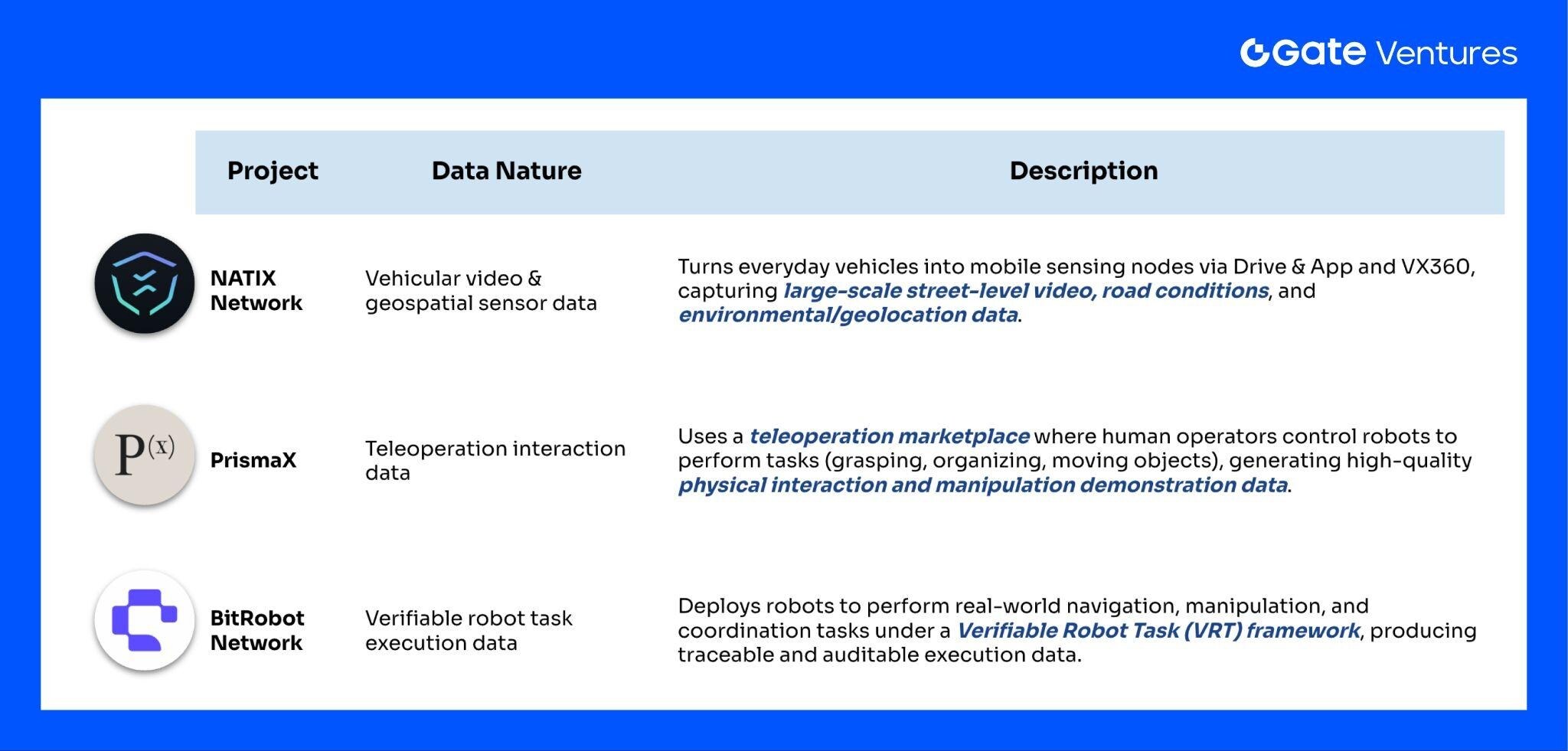

プロジェクト例:

Source: Gate Ventures

● NATIX Network:Drive& AppやVX360を通じて一般車両を移動データノードに変え、ビデオ、地理、環境データを収集。

● PrismaX:リモート操作マーケットを通じて高品質なロボット物理インタラクションデータ(把持、整理、物品移動)を収集。

● BitRobot Network:ロボットノードが検証可能なタスク(VRT)を実行し、実際の操作、ナビゲーション、協調行動のデータを生成。

これらのプロジェクトは、Web3がデータ供給側を効果的に拡大し、従来の体系ではカバーしきれない現実シーンやロングテールケースを補完できることを示しています。

しかし学術研究によれば、クラウドソーシング/分散化データは通常「精度不足、ノイズ多、バイアス大」という構造的問題を抱えています。クラウドソーシングやモバイルクラウドセンシングに関する多くの研究が指摘しています:

1. データ品質のばらつきが大きく、ノイズやフォーマットの違いが顕著

異なる提供者のデバイス、操作方法、理解の違いにより大量の不一致データが生じ、検出とフィルタリングが必要です。

2. 構造的バイアス(bias)が普遍的に存在

参加者は特定の地域やグループに集中しがちで、サンプリング分布が現実世界の分布と一致しません。

3. 元のクラウドソーシングデータは直接モデル学習に使えない

自動運転、具現AI、ロボティクス研究では、高品質なトレーニングセットは「収集→品質審査→冗長アライメント→データ拡張→ロングテール補完→ラベル一貫性補正」という完全なプロセスを経る必要があり、「収集即利用」ではありません。(7)

したがって、Web3のデータネットワークはより広範なデータソースを提供しますが、「直接トレーニングデータになれるか」はバックエンドのデータエンジニアリング次第です。

DePINの本当の価値は、Physical AIに「持続的・拡張可能・低コスト」のデータ基盤を提供することです。

Web3がすぐにデータ精度問題を解決したというより、むしろ:

● 「誰が長期的にデータを提供するか?」

● 「より多くの実デバイスをどう接続するか?」

● 「データ収集モデルを中央集権から持続可能なオープンネットワークへどう転換するか?」

言い換えれば、DePIN/DePAIはデータ規模とカバレッジの基盤を提供し、Web3はPhysical AI時代の「データソース層」の重要なピースとなりますが、データ品質の唯一の保証者ではありません。

デバイス間のマシン協調ネットワーク:汎用OSがロボット協調の基礎通信層を提供

現在のロボット産業は単体知能から集団協調へと進んでいますが、重要なボトルネックが存在します:異なるブランド、形態、技術スタックのロボットが情報共有や相互運用できず、統一されたコミュニケーション手段もありません。これにより、多機協調はメーカー独自のクローズドシステムに依存せざるを得ず、大規模展開が大きく制限されています。

近年登場した汎用ロボットOS層(Robot OS Layer)は、OpenMindを代表として、この問題に新たな解決策を提供しています。これらのシステムは従来の「制御ソフトウェア」ではなく、デバイス横断のインテリジェントOSであり、スマートフォン業界におけるAndroidのように、ロボット間の通信、認知、理解、協調の共通言語と公共インフラを提供します。(8)

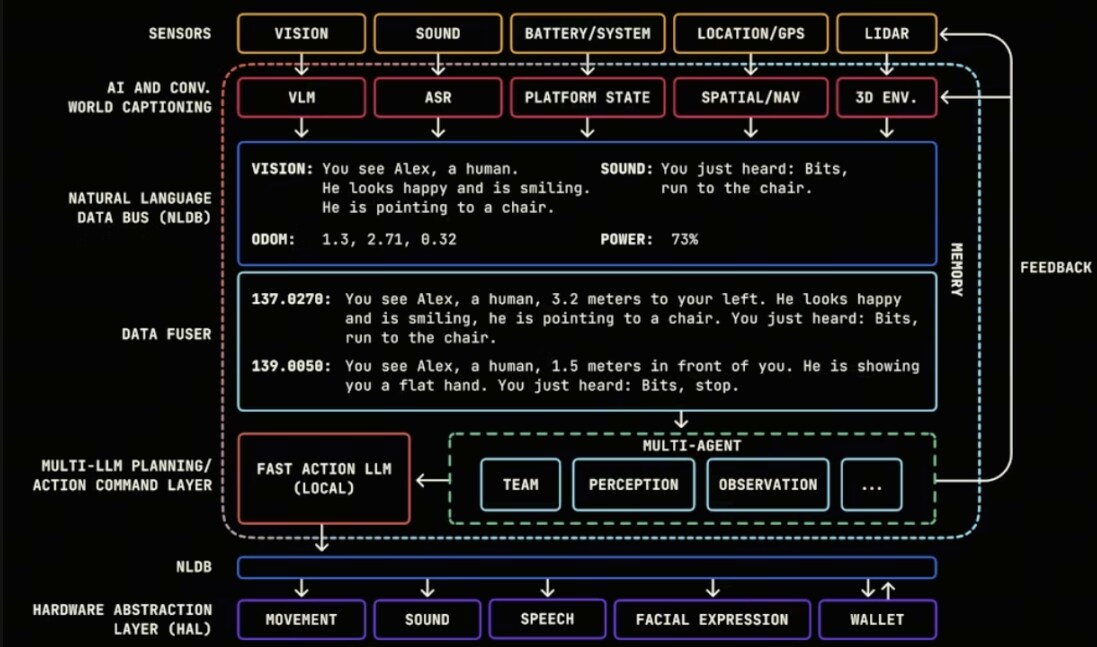

従来のアーキテクチャでは、各ロボット内部のセンサー、コントローラー、推論モジュールは分断され、デバイス間で意味情報を共有できませんでした。汎用OS層は、認知インターフェース、意思決定フォーマット、タスク計画方式を統一することで、ロボットは初めて:

● 外界の抽象的な記述(vision / sound / tactile → 構造化セマンティックイベント)

● 指示の統一理解(自然言語→アクションプランニング)

● 共有可能なマルチモーダル状態表現

を獲得できます。これはロボットに「理解・表現・学習」できる認知層を基盤から装備したことに相当します。

ロボットはもはや「孤立した実行機」ではなく、統一されたセマンティックインターフェースを持ち、より大規模なマシン協調ネットワークに組み込まれることができます。

また、汎用OSの最大のブレークスルーは「デバイス横断の互換性」であり、異なるブランドや形態のロボットが初めて「同じ言語を話せる」ようになります。さまざまなロボットが同じOSを通じて統一データバスと制御インターフェースに接続できます。

Source: Openmind

このブランド横断の相互運用性により、業界は初めて本格的に:

● マルチロボット協調

● タスク入札とスケジューリング

● 認知共有 / マップ共有

● 空間横断の共同タスク実行

を議論できるようになりました。

協調の前提は「同じ情報フォーマットの理解」であり、汎用OSはこの基礎言語問題を解決しつつあります。

そして、デバイス間マシン協調の体系では、peaqがもう一つの重要なインフラ方向を代表しています:マシンに検証可能なID、経済インセンティブ、ネットワークレベルの協調能力を提供する基盤プロトコル層です。(9)

peaqが解決するのはロボットが「世界をどう理解するか」ではなく、「ネットワーク内で個体としてどう協調参加するか」です。

そのコア設計は:

1. マシンID

peaqはロボット、デバイス、センサーに分散型ID登録を提供し、

● 独立した個体として任意ネットワークに接続

● 信頼できるタスク配分と信用システムに参加

を可能にします。これはマシンが「ネットワークノード」となる前提条件です。

2. 自律経済アカウント

Source: Peaq

ロボットは経済的自律性を持ちます。ネイティブにサポートされたステーブルコイン決済と自動課金ロジックにより、ロボットは人為的介入なしで自動的に会計・支払いを行えます。例:

● センサーデータの従量決済

● 計算力・モデル推論の従量課金

● ロボット間サービス提供後の即時決済(搬送、配送、検査)

● 自律充電、スペースレンタルなどインフラ利用

また、ロボットは条件付き決済も可能です:

● タスク完了→自動支払い

● 成果未達→資金自動凍結または返金

これにより、ロボット協調は信頼性・監査性・自動仲裁性を持ち、大規模商用展開の鍵となります。

さらに、ロボットが現実世界で提供するサービスやリソースから生じる収益はトークン化され、オンチェーンにマッピングされることで、その価値やキャッシュフローが透明・追跡可能・取引可能・プログラム可能な形で表現され、マシン主体の資産表現方式を構築できます。

AIとオンチェーンシステムの成熟に伴い、マシンは自律的に収益を得て、支払い、融資、投資を行い、M2M取引を直接実行し、自律的なマシン経済ネットワークを形成し、DAOの形で協調・ガバナンスを実現することが目標です。

3. マルチデバイスタスク協調

より高次のレイヤーで、peaqはマシン間の協調フレームワークを提供し、

● 状態と可用性情報の共有

● タスク入札とマッチングへの参加

● リソース調整(計算力、移動能力、認知能力)

を可能にします。これにより、ロボットはノードネットワークのように協調でき、孤立運用にとどまりません。言語とインターフェースが統一されて初めて、ロボットは本当の協調ネットワークに入ることができます。

OpenMindのようなデバイス横断インテリジェントOSは、ロボットの「世界と指示の理解方法」の標準化を目指し、PeaqのようなWeb3協調ネットワークは、異なるデバイスがより大きなネットワークで検証可能な組織的協調能力を得る方法を探っています。これらは多くの試みの一例であり、業界全体が統一通信層とオープンな相互運用体系へ加速進化していることを反映しています。

マシンが自律的に市場参加するためのマシン経済ネットワーク

デバイス横断OSがロボットの「コミュニケーション方法」を、協調ネットワークが「協力方法」を解決したとすれば、マシン経済ネットワークの本質は、ロボットの生産力を持続可能な資本フローに転換し、ロボットが自らの運用費用を賄いクローズドループを形成できるようにすることです。

ロボット業界が長年欠けていた重要なピースは「自律経済能力」です。従来のロボットはプリセット指示の実行しかできず、外部リソースの独立調達や自分のサービス価格設定、コスト決済ができません。複雑なシーンに入ると、人間のバックエンドによる会計、承認、スケジューリングに依存せざるを得ず、協調効率が大きく低下し、大規模展開はさらに困難になります。

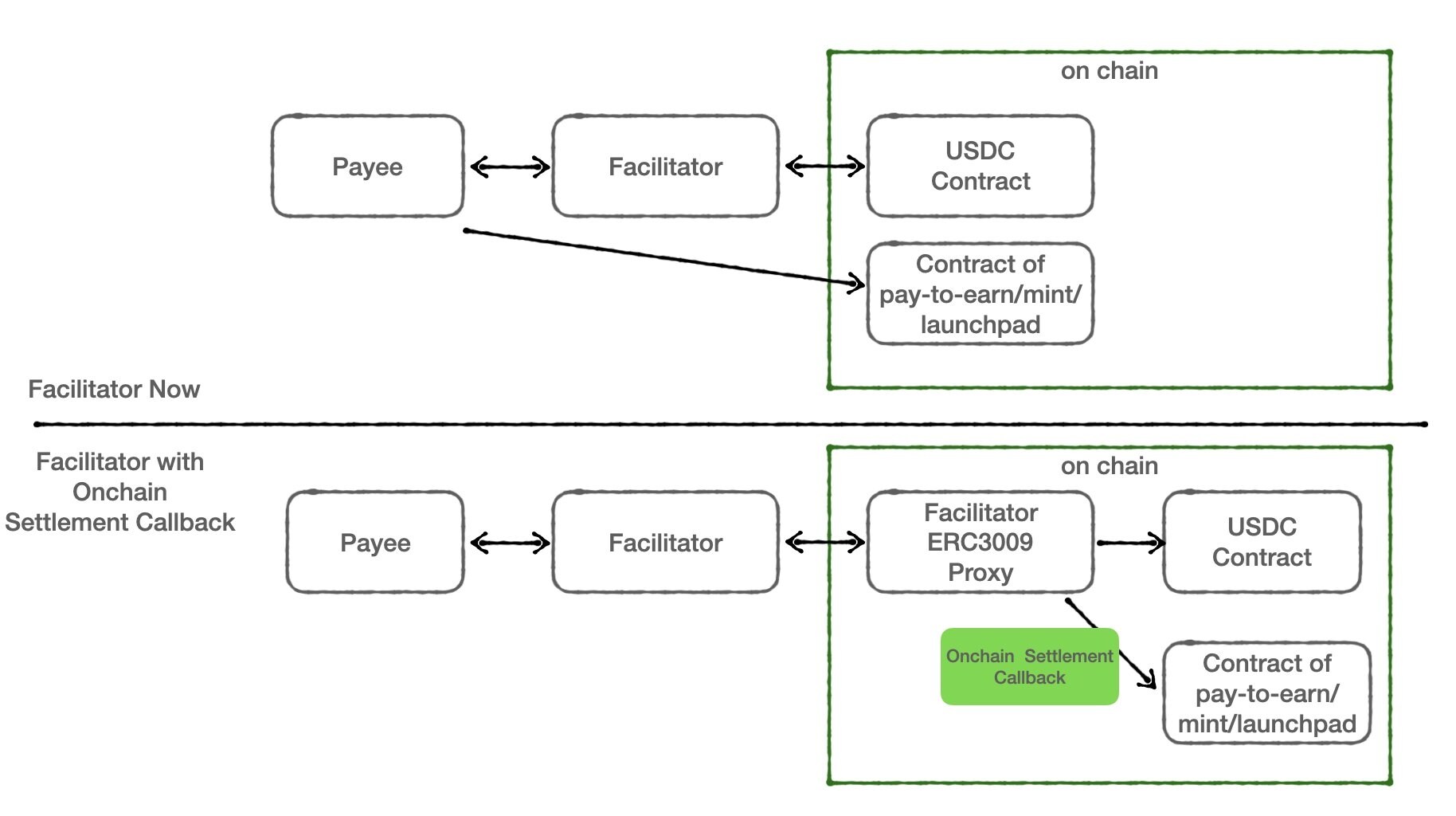

x402:ロボットに「経済主体資格」を付与

Source: X@CPPP2443_

x402は新世代のAgentic Payment標準として、ロボットにこの根本的能力を付与します。ロボットはHTTPレイヤーから直接支払いリクエストを発行し、USDCなどのプログラム可能なステーブルコインでアトミック決済を完了できます。これは、ロボットがタスクを完了するだけでなく、タスクに必要なあらゆるリソースを自律的に購入できることを意味します:

● 計算力コール(LLM推論/制御モデル推論)

● シーン通行やデバイスレンタル

● 他のロボットの労務サービス

これにより、ロボットは初めて経済主体として自律的に消費・生産できるようになります。

近年、ロボットメーカーと暗号インフラの協業による代表的な事例も現れ、マシン経済ネットワークがコンセプトから実装へと進みつつあることを示しています。

OpenMind × Circle:ロボットがネイティブにステーブルコイン決済をサポート

Source: Openmind

OpenMindはそのデバイス横断ロボットOSとCircleのUSDCを統合し、ロボットがタスク実行チェーンで直接ステーブルコインによる決済・清算を行えるようにしました。

これは2つのブレークスルーを意味します:

1. ロボットのタスク実行チェーンがネイティブに金融決済を取り込めるようになり、バックエンドシステムに依存しなくなる

2. ロボットがクロスプラットフォーム・クロスブランド環境で「国境を越えた決済」ができる

ロボット協調にとって、これは自律経済体への基礎能力です。

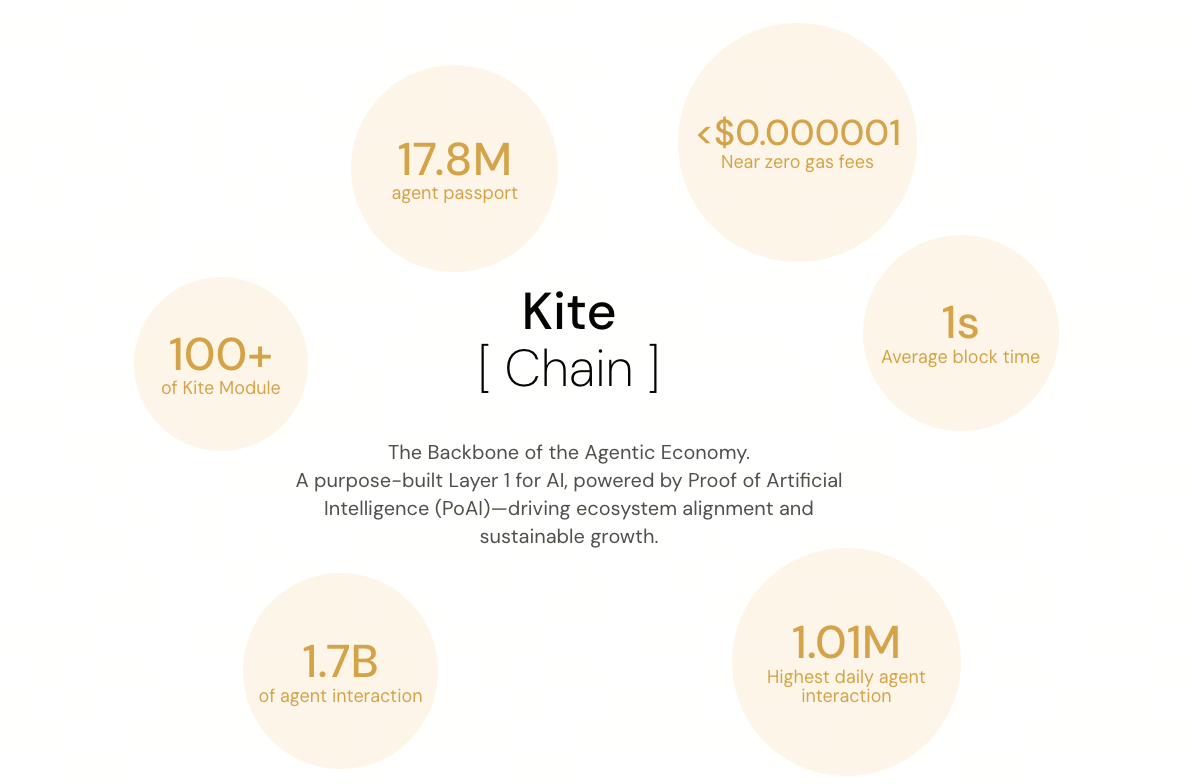

Kite AI:マシン経済のためのAgent-Nativeブロックチェーン基盤を構築

Source: Kite AI

Kite AIはさらにマシン経済の基盤構造を推進しています。AI agents専用にオンチェーンID、コンポーザブルウォレット、自動化決済・清算システムを設計し、agentがオンチェーンで自律的に様々な取引を実行できるようにします。(10)

これは「自律エージェント経済運用環境」の完全な提供であり、ロボットが自律的に市場参加するという目標に高度に合致しています。

1. Agent / マシンID層(Kite Passport):各AI Agent(将来的には具体的なロボットにもマッピング可能)に暗号IDと多層鍵体系を発行し、「誰が支払い、誰を代表して行動するか」を細かく制御でき、いつでも撤回や追跡が可能です。これはAgentを独立した経済行為体と見なす前提です。

2. ステーブルコインネイティブ+x402プリミティブ内蔵:Kiteはチェーンレベルでx402決済標準を統合し、USDCなどのステーブルコインをデフォルト決済資産とし、Agentが標準化intent認可で送金・受取・会計を完了できるようにします。高頻度・少額・マシンtoマシン決済シーンに最適化(サブ秒確認、低コスト、監査可能)。

3. プログラマブル制約とガバナンス:オンチェーンポリシーでAgentの支出上限、許可商店/コントラクトホワイトリスト、リスク管理ルール、監査トレースを設定し、「マシンにウォレットを持たせる」ことの安全性と自律性のバランスを取ります。

言い換えれば、OpenMindのOSがロボットに「世界を理解し協調できる」能力を与えるなら、Kite AIのブロックチェーン基盤はロボットに「経済システムで生き残る」能力を与えます。

これらの技術により、マシン経済ネットワークは「協調インセンティブ」と「価値のクローズドループ」を構築し、ロボットが「支払いできる」だけでなく、より重要なのは:

● 成果に応じて収入を得る(result-based settlement)

● 必要に応じてリソースを購入(自律コスト構造)

● オンチェーンレピュテーションで市場競争に参加(検証可能な履行)

これにより、ロボットは初めて完全な経済インセンティブ体系に参加できます:働ける→稼げる→使える→自律的に行動最適化できる。

まとめ

展望

上記3大方向を総観すると、Web3がロボット産業で果たす役割は次第に明確になっています:

● データ層:大規模かつ多様なデータ収集動機を提供し、ロングテールシーンのカバレッジを改善;

● 協調層:デバイス横断協調に統一ID、相互運用性、タスクガバナンス機構を導入;

● 経済層:オンチェーン決済と検証可能な清算により、ロボットにプログラム可能な経済行動フレームワークを提供。

これらの能力は、将来のマシンインターネットの基盤を共に築き、ロボットがよりオープンで監査可能な技術環境で協調・運用できるようにします。

不確実性

ロボットエコシステムは2025年に稀なブレークスルーを迎えましたが、「技術的に可能」から「大規模・持続可能」への移行過程では、依然として多くの不確実性に直面しています。これらの不確実性は単一技術のボトルネックからではなく、エンジニアリング、経済、市場、制度面の複雑な結合から生じています。

経済的実現可能性が本当に成立するか

ロボットは認知、制御、知能面でブレークスルーを果たしましたが、大規模展開は最終的に実際の商業需要と経済的リターンが成立するかにかかっています。現時点で多くのヒューマノイドロボットや汎用ロボットは試験・検証段階にとどまり、企業が長期的にロボットサービスに支払い、OaaS/RaaSモデルが各業界で安定してROIを実現できるかは、十分な長期データが不足しています。

また、ロボットが複雑・非構造化環境でコストパフォーマンス優位を確立できていません。多くのシーンでは従来の自動化や人力代替案の方が安価で信頼性が高い場合もあります。つまり、技術的に可能でも経済的必然性には直結せず、商用化ペースの不確実性が業界全体の拡大速度に直結します。

エンジニアリング信頼性と運用保守の複雑性というシステム的課題

ロボット産業が直面する最大の現実的課題は、「タスクを完了できるか」ではなく、「長期的・安定的・低コストで稼働できるか」です。大規模展開では、ハードウェア故障率、保守コスト、ソフトウェアアップグレード、消費電力管理、安全・責任問題がシステムリスクとして急速に拡大します。

OaaSモデルで初期資本支出を下げても、運用保守、保険、責任、コンプライアンスのコストがビジネスモデル全体を侵食する可能性があります。信頼性が商用シーンの最低基準を超えられなければ、ロボットネットワークやマシン経済の構想は実現困難です。

エコシステム協調、標準収束、制度適応

ロボットエコシステムはOS、Agentフレームワーク、ブロックチェーンプロトコル、決済標準の急速な進化を同時に経験していますが、現状は高度に断片化しています。デバイス横断・メーカー横断・システム横断協調のコストが高く、汎用標準も完全には収束していません。これにより、エコシステムの分断、重複構築、効率損失が生じる可能性があります。

また、自律的意思決定と経済活動能力を持つロボットは現行の規制・法制度に挑戦しています:責任帰属、決済コンプライアンス、データ・安全境界が依然として不明確です。制度や標準が技術進化と同期できなければ、マシン経済ネットワークはコンプライアンスや実装面で不確実性に直面します。

総じて、ロボットの大規模応用条件は徐々に整いつつあり、マシン経済システムの雛形も産業実践の中で現れています。Web3 × Roboticsはまだ初期段階ですが、注目すべき長期的な発展ポテンシャルをすでに示しています。

参考記事

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

Cantonの18%急騰を分析:CCは$0.135のターゲットに到達するか?

USDTのダイナミックな影響がステーブルコインの凍結に注目を集める

2025年にデジタル金融を再構築した10のストーリー──暗号資産がインフラとなった年

XRPは堅調を維持、機関投資家の需要が急増