Grayscale: أزمة الثقة في العملات الورقية وفرص الأصول المشفرة

يلخص هذا المقال النقاط الرئيسية لتقرير Grayscale Investments، والذي يشير إلى أنه في ظل التوسع غير المنظم المستمر للديون العامة الأمريكية وارتفاع عائدات السندات، فإن مصداقية الدولار الأمريكي تواجه تحديات. هذا يوفر قيمة تحوطية كلية لأصول التشفير مثل bitcoin وethereum، ويدفعها لتصبح أدوات بديلة لتخزين القيمة.

أولاً، ملخص النقاط الأساسية

-

تحديات تواجه مصداقية العملات القانونية:تعتمد القيمة الجوهرية للعملات القانونية (Fiat Currencies) على نظام الثقة، وفي الوقت الحالي، تواجه الولايات المتحدة الأمريكية تصدعات في مصداقية التزامها بالحفاظ على تضخم منخفض (Inflation) بسبب الدين العام المرتفع (Public Debt)، وارتفاع عوائد السندات (Bond Yields)، والإنفاق العجز غير المنضبط (Deficit Spending). من منظور كلي، من المرجح أن تؤدي استراتيجيات إدارة عبء الديون الأمريكية إلى تضخم متوسط أو أعلى؛ وإذا تشكل هذا التوقع لدى حاملي الأصول الدولارية، فسيتجهون نحو أدوات بديلة لتخزين القيمة (Stores of Value).

-

إمكانات الأصول المشفرة كأداة لتخزين القيمة:تتمتع العملات المشفرة مثل Bitcoin وEthereum بإمكانات لتكون أدوات بديلة لتخزين القيمة، حيث أنها في جوهرها أصول نقدية (Monetary Assets) قائمة على تقنيات مبتكرة. وتكمن ميزتها الأساسية كحاملات لتخزين القيمة في آلية العرض الشفافة المبرمجة واستقلالها عن سيطرة الأفراد أو المؤسسات، ومثلها مثل الذهب المادي، فإن فائدتها تنبع جزئياً من خصائصها الثابتة واستقلالها عن الأنظمة السياسية.

-

منطق الطلب على الأصول المشفرة:إذا استمر الدين العام في التوسع غير المنضبط، ستفقد الحكومة مصداقيتها في الحفاظ على التضخم المنخفض، وسيزداد التشكيك في وظيفة العملات القانونية كأداة لتخزين القيمة، وفي هذا السياق، من المتوقع أن يستمر الطلب الكلي على الأصول المشفرة في الارتفاع؛ وعلى العكس، إذا اتخذ صانعو السياسات تدابير فعالة لتعزيز مصداقية العملات القانونية على المدى الطويل، فقد يتراجع الطلب الكلي على الأصول المشفرة.

-

القيمة الجوهرية لتقنية البلوكشين:الاستثمار في الأصول المشفرة هو في جوهره استثمار في تقنية البلوكشين (Blockchain Technology)، التي تعتمد على البرمجيات مفتوحة المصدر (Open-Source Software) لبناء شبكة قاعدة بيانات عامة للمعاملات، وهي تعيد تشكيل نماذج تداول الإنترنت للأموال والأصول. ترى Grayscale أن تقنية البلوكشين ستحدث ثورة في التجارة الرقمية (Digital Commerce)، وأنظمة الدفع (Payment Systems)، وبنية أسواق رأس المال (Capital Markets Infrastructure)، وقيمتها لا تقتصر على تحسين كفاءة الوسطاء الماليين، بل توفر أيضاً أدوات جديدة للتحوط من مخاطر العملات القانونية التقليدية (Fiat Money). لفهم تقنية البلوكشين يجب الإلمام بعلوم الحاسوب والتشفير، أما فهم قيمة الأصول المشفرة فيتطلب الجمع بين خصائص نظام العملات القانونية ومشاكل الخلل الاقتصادي الكلي.

ثانياً، العملات القانونية: منطق الثقة والمصداقية الأساسي

1. أساس عمل نظام العملات القانونية

تعتمد جميع الاقتصادات الكبرى في العالم حالياً على نظام العملات القانونية، حيث لا تحمل العملة (سواء كانت ورقية أو رقمية) قيمة ذاتية، بل تستمد قيمتها من الإطار المؤسسي. لضمان التشغيل الفعال للنظام، يجب أن يكون توقع العرض النقدي مستقراً — فإذا غاب الالتزام بضبط العرض، ستفقد العملة القانونية أساس التداول. لذلك، يجب على الحكومة الالتزام بضبط حجم العرض النقدي، ويقوم الجمهور بتقييم مصداقية هذا الالتزام بناءً على حكمهم الخاص، وهو في جوهره نظام قائم على الثقة.

2. الخبرة التاريخية والتحسين المؤسسي

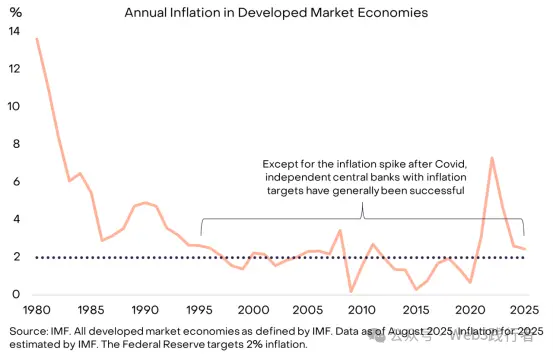

تاريخياً، كثيراً ما قامت الحكومات بإصدار عملة زائدة عن الحاجة لأسباب سياسية قصيرة الأجل (مما أدى إلى التضخم) وانتهكت الثقة، مما جعل السوق يشكك بشكل طبيعي في التزامها بضبط العرض النقدي. لتعزيز مصداقية الالتزام، أنشأت معظم الدول أطرًا مؤسسية، والنموذج السائد حالياً هو إسناد مسؤولية إدارة العرض النقدي إلى البنك المركزي المستقل (Central Bank)، مع تحديد هدف تضخم واضح. منذ منتصف التسعينات، أصبح هذا النموذج سائداً عالمياً وحقق نتائج ملحوظة في السيطرة على التضخم.

الشكل 1: دور هدف التضخم واستقلالية البنك المركزي في بناء الثقة

(ملاحظة: مصدر البيانات هو IMF، ويغطي جميع الاقتصادات المتقدمة كما يعرفها IMF حتى أغسطس 2025، وبيانات التضخم لعام 2025 هي تقديرات IMF؛ هدف التضخم للاحتياطي الفيدرالي هو 2%. باستثناء الارتفاع المؤقت في التضخم بعد جائحة كورونا، نجحت البنوك المركزية المستقلة ذات أهداف التضخم في تحقيق إدارة تضخم منخفضة.)

ثالثاً، حالات واقعية لفشل العملات القانونية

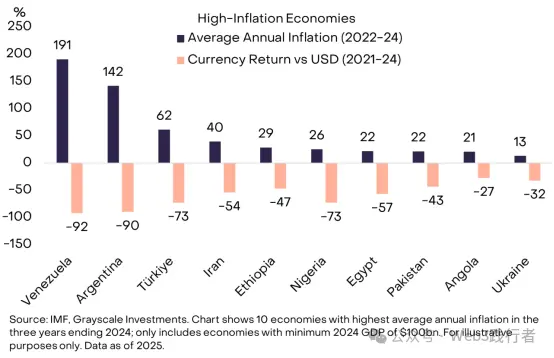

عندما تكون مصداقية العملة القانونية مرتفعة، يقل اهتمام السوق بوظيفتها كأداة لتخزين القيمة، وهذا هو الوضع المثالي لصانعي السياسات. بالنسبة لأولئك الذين يعيشون في بيئة تضخم منخفضة ومستقرة، قد يكون من الصعب فهم الحاجة إلى "الاحتفاظ بعملة لا يمكن استخدامها للدفع اليومي أو سداد الديون"، لكن في العديد من الاقتصادات حول العالم، هناك طلب شديد على العملات عالية الجودة. على سبيل المثال، في فنزويلا والأرجنتين، يقوم المواطنون بتحويل جزء من أصولهم إلى عملات أجنبية أو عملات مشفرة، والهدف الأساسي هو الحصول على أداة موثوقة لتخزين القيمة.

الشكل 2: حالات فشل إدارة العرض النقدي في بعض الدول

(ملاحظة: مصدر البيانات هو IMF وGrayscale Investments، ويشمل أعلى 10 اقتصادات من حيث متوسط معدل التضخم بين 2022-2024، بشرط ألا يقل الناتج المحلي الإجمالي لعام 2024 عن 100 مليارات دولار؛ يعرض الرسم البياني متوسط معدل التضخم السنوي 2022-24 وتغير سعر صرف العملة مقابل الدولار 2021-24.)

يبلغ عدد سكان هذه الاقتصادات العشرة ذات التضخم المرتفع حوالي 1.1billions نسمة، وأصبحت العملات المشفرة "قارب نجاة نقدي" هاماً لهم، ولا يشمل ذلك فقط العملات المشفرة الرئيسية مثل Bitcoin، بل أيضاً الأصول القائمة على البلوكشين المرتبطة بالدولار مثل Tether (USDT) وغيرها من العملات المستقرة (Stablecoin). إن الاستخدام الواسع للعملات المستقرة هو في جوهره شكل جديد من الدولرة (Dollarization) — أي التحول من العملة الوطنية إلى الدولار، وهي ظاهرة موجودة في الأسواق الناشئة منذ عقود.

رابعاً، الهيمنة العالمية للدولار والمخاطر المحتملة

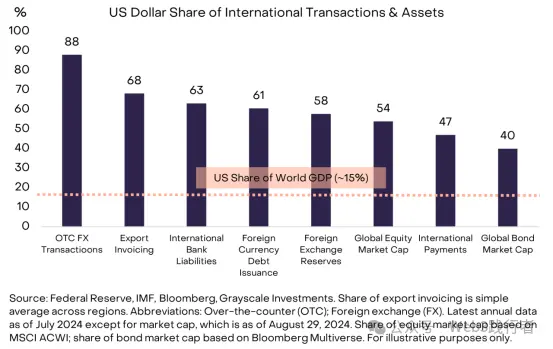

1. هيمنة الدولار كعملة دولية

يتمتع الدولار بخصائص مزدوجة كعملة وطنية أمريكية وكعملة دولية رئيسية، وأي مخاطر تتعلق باستقرار الدولار لها تأثير عالمي. وفقاً لتقديرات الاحتياطي الفيدرالي (Federal Reserve)، تبلغ حصة الدولار في استخدام العملات الدولية حوالي 60%-70%، متفوقاً بفارق كبير على اليورو (20%-25%) واليوان (أقل من 5%).

الشكل 3: هيمنة الدولار العالمية كعملة دولية

(ملاحظة: مصدر البيانات هو الاحتياطي الفيدرالي، IMF، Bloomberg وGrayscale Investments؛ تمثل حصة التسعير في الصادرات المتوسط البسيط لكل منطقة، وتشمل البيانات معاملات OTC FX، المدفوعات المصرفية الدولية، الاحتياطيات الأجنبية، الديون الخارجية، الأصول والخصوم الأجنبية، القيمة السوقية للأسهم العالمية (استناداً إلى مؤشر MSCI ACWI)، والقيمة السوقية للسندات العالمية (استناداً إلى مؤشر Bloomberg Multiverse) حتى يوليو 2024، وبيانات القيمة السوقية حتى 29 أغسطس 2024.)

2. خصوصية المخاطر المحتملة للدولار

من المهم التأكيد على أن الولايات المتحدة لا تواجه حالياً مشاكل فقدان السيطرة على الإدارة النقدية كما هو الحال في الاقتصادات الناشئة الموضحة في الشكل 2، لكن بما أن الدولار هو العملة العالمية الأساسية، فإن مخاطر استقراره تؤثر على جميع حاملي الأصول (وليس فقط المقيمين في الولايات المتحدة). مقارنة بالعملات مثل البيزو الأرجنتيني أو البوليفار الفنزويلي، تشكل مخاطر الدولار الدافع الأساسي وراء بحث رؤوس الأموال عن أصول بديلة مثل الذهب والعملات المشفرة. وعلى الرغم من أن التحديات التي تواجه الولايات المتحدة في استقرار العملة ليست الأكثر حدة عالمياً، إلا أن تأثيرها هو الأكبر.

خامساً، مشكلة الديون: الجذر الأساسي لمخاطر مصداقية الدولار

تعتمد قيمة العملة القانونية على الالتزام والثقة والمصداقية، ويواجه الدولار حالياً فجوة في المصداقية — حيث تتراجع مصداقية التزام الحكومة الأمريكية بالحفاظ على تضخم منخفض على المدى الطويل، ويرجع ذلك أساساً إلى عجز الحكومة الفيدرالية غير المستدام وحجم الدين.

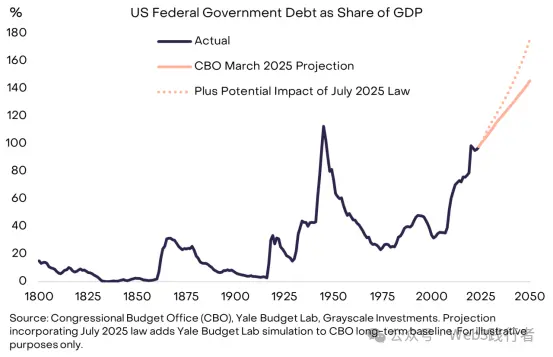

1. تطور اختلال التوازن في ديون الولايات المتحدة

بدأ هذا الاختلال منذ الأزمة المالية عام 2008: في عام 2007، كان العجز الأمريكي يمثل 1% فقط من الناتج المحلي الإجمالي، وكان الدين يمثل 35% من الناتج المحلي الإجمالي؛ أما بعد 2008، ارتفع متوسط العجز السنوي للحكومة الفيدرالية إلى حوالي 6% من الناتج المحلي الإجمالي. حالياً، بلغ حجم الدين الوطني الأمريكي 30 تريليون دولار، أي حوالي 100% من الناتج المحلي الإجمالي (قريب من مستويات نهاية الحرب العالمية الثانية)، ومن المتوقع أن يستمر في الارتفاع بشكل كبير.

الشكل 4: الاتجاه غير المستدام لتوسع الدين العام الأمريكي

(ملاحظة: مصدر البيانات هو مكتب الميزانية في الكونغرس الأمريكي (CBO)، مختبر ميزانية Yale وGrayscale Investments؛ توقعات تأثير القوانين في يوليو 2025 تستند إلى بيانات CBO طويلة الأجل مع نتائج محاكاة مختبر ميزانية Yale.)

2. المأزق الهيكلي لمشكلة العجز

أصبح العجز المرتفع مشكلة مشتركة بين الحزبين في الولايات المتحدة، وحتى مع انخفاض معدلات البطالة، لا تزال المشكلة قائمة. حالياً، لا تغطي الإيرادات الحكومية الأمريكية سوى الإنفاق الإلزامي (مثل الضمان الاجتماعي (Social Security)، التأمين الصحي (Medicare)) ومدفوعات الفائدة (Interest Payments)، ولتحقيق التوازن في الميزانية، يجب رفع الضرائب أو خفض الإنفاق، وهي سياسات حساسة سياسياً وصعبة التنفيذ.

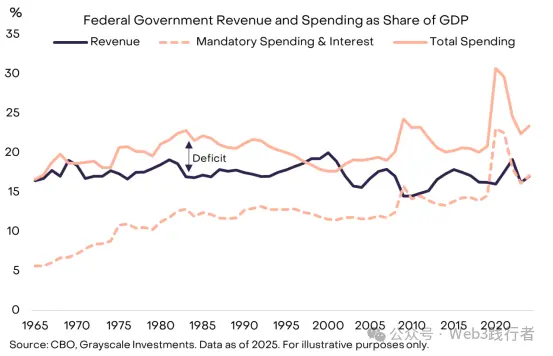

الشكل 5: العلاقة بين نسبة إيرادات ونفقات الحكومة الأمريكية إلى الناتج المحلي الإجمالي

(ملاحظة: مصدر البيانات هو CBO وGrayscale Investments حتى 2025؛ "العجز" في الرسم البياني هو الفرق بين إجمالي الإيرادات والنفقات، ويظهر أن الإيرادات الحالية تغطي فقط الإنفاق الإلزامي ومدفوعات الفائدة.)

سادساً، مدفوعات الفائدة: عنق الزجاجة في توسع الدين

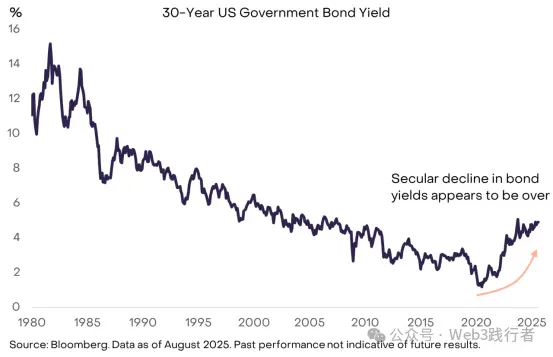

لا يمكن للنظرية الاقتصادية تحديد "الحجم الآمن للدين الحكومي"، والمعيار الأساسي هو تكلفة تمويل الدين. إذا تمكنت الحكومة الأمريكية من الاقتراض بأسعار فائدة منخفضة، فقد يكون توسع الدين مستداماً دون تأثير جوهري على المصداقية المؤسسية أو الأسواق المالية — وقد تبنى بعض الاقتصاديين مؤخراً موقفاً متساهلاً تجاه نمو الدين استناداً إلى انخفاض تكلفة التمويل. ومع ذلك، فقد انتهى الاتجاه النزولي لعوائد السندات الذي استمر لعقود، وبدأت تظهر عنق الزجاجة لتوسع الدين.

الشكل 6: تأثير ارتفاع عوائد السندات على توسع الدين

(ملاحظة: مصدر البيانات هو Bloomberg حتى أغسطس 2025؛ الأداء التاريخي لا يمثل النتائج المستقبلية، ويظهر الرسم البياني أن الاتجاه النزولي لعوائد السندات قد انتهى، وأن ارتفاع تكلفة تمويل الدين سيقيد توسع الدين.)

1. منطق العرض والطلب لعوائد السندات

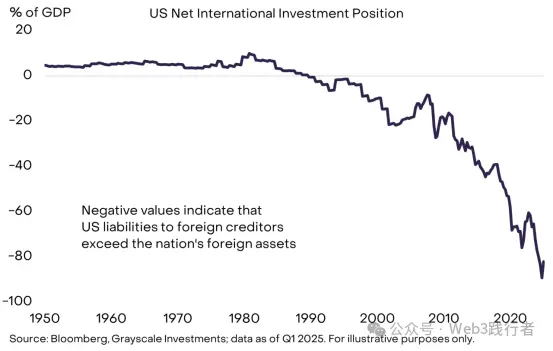

مثل أسعار الأصول الأخرى، تحدد عوائد السندات بواسطة العرض والطلب. تواصل الحكومة الأمريكية زيادة عرض الدين، بينما بلغ الطلب على الدين الأمريكي منخفض العائد (مرتفع السعر) حده الأقصى في السنوات الأخيرة. من حيث مصادر التمويل، تعتمد الحكومة الأمريكية على المدخرين المحليين والأجانب، لكن حجم المدخرات المحلية لا يكفي لتلبية جميع احتياجات الاقتراض والاستثمار، مما يجعل الولايات المتحدة تمتلك مخزوناً ضخماً من الدين العام، وتحتل وضعية مدين صافٍ دولياً.

الشكل 7: اعتماد الولايات المتحدة على المدخرين الأجانب في التمويل

(ملاحظة: مصدر البيانات هو Bloomberg وGrayscale Investments حتى الربع الأول من 2025؛ تشير القيم السالبة إلى أن التزامات الولايات المتحدة تجاه الدائنين الأجانب تتجاوز أصولها الأجنبية.)

2. العوامل المتعددة لانخفاض الطلب الأجنبي

شهد الطلب الأجنبي على السندات الحكومية الأمريكية منخفضة العائد انخفاضاً ملحوظاً في السنوات الأخيرة، ويعود ذلك إلى: تباطؤ تراكم الاحتياطيات الرسمية في الأسواق الناشئة، انتهاء دورة الانكماش في اليابان؛ بالإضافة إلى أن التغيرات في المشهد الجيوسياسي قد تضعف الطلب الهيكلي للمستثمرين الأجانب على سندات الخزانة الأمريكية.

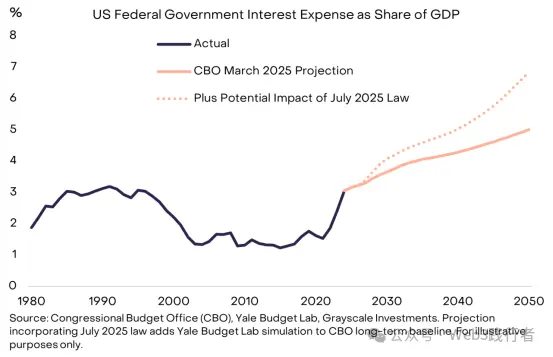

3. ضغط التوسع في مدفوعات الفائدة

مع إعادة تمويل الحكومة الأمريكية للديون بأسعار فائدة أعلى، تستمر حصة مدفوعات الفائدة من إجمالي الإنفاق في الارتفاع. خلال الـ 15 عاماً الماضية، أخفى انخفاض عوائد السندات تأثير توسع الدين على مدفوعات الفائدة، لكن هذا التأثير الوقائي قد اختفى الآن، وأصبحت مشكلة الدين أكثر إلحاحاً.

الشكل 8: دور مدفوعات الفائدة في تقييد نمو الدين

(ملاحظة: مصدر البيانات هو CBO، مختبر ميزانية Yale وGrayscale Investments؛ توقعات تأثير القوانين في يوليو 2025 تستند إلى بيانات CBO طويلة الأجل مع نتائج محاكاة مختبر ميزانية Yale.)

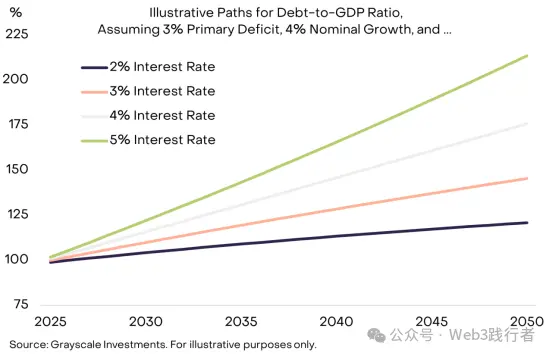

سابعاً، آلية تكوين "تأثير كرة الثلج" للديون

للسيطرة على عبء الدين، يجب على صانعي السياسات تحقيق هدفين رئيسيين: (1) تحقيق توازن في العجز الأولي (Primary Deficit، أي العجز في الميزانية باستثناء مدفوعات الفائدة)؛ (2) ضمان أن تكون تكلفة الفائدة أقل من معدل النمو الاسمي للاقتصاد (Nominal Growth Rate). حالياً، يمثل العجز الأولي الأمريكي حوالي 3% من الناتج المحلي الإجمالي، وحتى مع استقرار أسعار الفائدة، سيستمر مخزون الدين في الارتفاع؛ بينما يزداد خطر "تأثير كرة الثلج" (أي ارتفاع معدل الفائدة عن معدل النمو الاسمي مما يؤدي إلى تسارع عبء الدين).

1. المعادلة الأساسية لعبء الدين

في ظل توازن العجز الأولي:

-

إذا كان متوسط سعر الفائدة على الدين أقل من معدل النمو الاسمي للاقتصاد، سينخفض عبء الدين (الدين العام / الناتج المحلي الإجمالي)؛

-

إذا كان متوسط سعر الفائدة على الدين أعلى من معدل النمو الاسمي للاقتصاد، سيرتفع عبء الدين.

2. محاكاة سيناريوهات سعر الفائدة والنمو

بافتراض أن العجز الأولي يظل عند 3% من الناتج المحلي الإجمالي، وأن معدل نمو الناتج المحلي الاسمي ثابت عند 4%، فإن سرعة توسع عبء الدين تختلف بشكل ملحوظ حسب مستويات أسعار الفائدة — فكلما ارتفعت أسعار الفائدة، كان "تأثير كرة الثلج" على عبء الدين أكثر وضوحاً.

الشكل 9: "تأثير كرة الثلج" لعبء الدين في بيئة أسعار فائدة مرتفعة

(ملاحظة: مصدر البيانات هو Grayscale Investments؛ تفترض السيناريوهات أن العجز الأولي يمثل 3% من الناتج المحلي الإجمالي، ومعدل نمو الناتج المحلي الاسمي 4%، وتعرض مسارات تغير نسبة الدين إلى الناتج المحلي الإجمالي بين 2025-2050 حسب مستويات أسعار الفائدة المختلفة.)

3. العوامل الهيكلية لتباطؤ النمو الاسمي

مع ارتفاع عوائد السندات، يتوقع السوق بشكل عام تباطؤ النمو الهيكلي للناتج المحلي الإجمالي الأمريكي: يتوقع مكتب الميزانية في الكونغرس (CBO) أن ينخفض معدل نمو القوى العاملة المحتملة من 1% سنوياً حالياً إلى 0.3% سنوياً بحلول 2035. إذا تمكن الاحتياطي الفيدرالي من تحقيق هدف التضخم البالغ 2% (وهو أمر غير مؤكد حالياً)، فإن انخفاض النمو الحقيقي سيؤدي إلى انخفاض معدل النمو الاسمي، مما يسرع من توسع مخزون الدين.

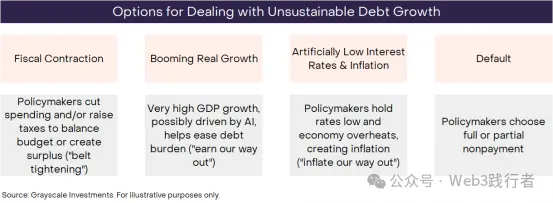

ثامناً، السيناريوهات المحتملة لمشكلة الدين الأمريكي

من الناحية التعريفية، ستنتهي الاتجاهات غير المستدامة في النهاية، ولا يُستثنى من ذلك التوسع غير المنضبط في الدين الفيدرالي الأمريكي، لكن طريقة النهاية غير مؤكدة. يجب على المستثمرين تقييم احتمالية كل نتيجة محتملة بناءً على البيانات والإجراءات السياسية والخبرة التاريخية، وهناك أربعة سيناريوهات رئيسية غير متعارضة.

الشكل 10: أربعة مسارات للتعامل مع نمو الدين غير المستدام

(ملاحظة: مصدر البيانات هو Grayscale Investments؛ المسارات الأربعة هي: التقشف المالي (خفض الإنفاق / زيادة الضرائب لتحقيق توازن أو فائض في الميزانية، أي "خفض النفقات")، النمو الاقتصادي العالي (الاعتماد على تقنيات مثل الذكاء الاصطناعي لتحقيق نمو مرتفع في الناتج المحلي الإجمالي، أي "زيادة الإيرادات")، أسعار الفائدة والتضخم المنخفضة المصطنعة (الحفاظ على أسعار فائدة منخفضة لدفع الاقتصاد نحو السخونة المفرطة وتخفيف الدين عبر التضخم، أي "حل التضخم")، والتخلف عن السداد (عدم الوفاء بكل أو جزء من الديون).)

1. تحليل احتمالية وقابلية كل سيناريو

-

التخلف عن السداد (Default):احتماليته منخفضة للغاية. ديون الولايات المتحدة مقومة بالدولار، وتكلفة تخفيف الدين عبر التضخم أقل بكثير من التخلف عن السداد، ولا يوجد دافع لدى الحكومة لاختيار التخلف عن السداد.

-

التقشف المالي (Fiscal Contraction):قد يصبح جزءاً من الحل في المستقبل، لكن قابليته للتنفيذ على المدى القصير منخفضة. يضمن مشروع القانون الكبير الذي أقره الكونغرس الأمريكي مؤخراً استمرار السياسات المالية ذات العجز المرتفع خلال العقد المقبل، واحتمالية خفض العجز عبر زيادة الضرائب أو خفض الإنفاق منخفضة.

-

النمو الاقتصادي العالي (Booming Economic Growth):مثالي لكنه غير واقعي. يعاني الاقتصاد الأمريكي حالياً من ضعف النمو، ومن المتوقع أن يستمر تباطؤ معدل النمو المحتمل؛ وعلى الرغم من أن تقنيات الذكاء الاصطناعي (AI) قد تعزز الإنتاجية بشكل كبير، إلا أنها لم توفر بعد دعماً ملموساً للنمو.

-

أسعار الفائدة والتضخم المنخفضة المصطنعة (Artificially Low Interest Rates & Inflation):هو المسار الأكثر احتمالاً. إذا حافظت الولايات المتحدة على معدل فائدة حوالي 3%، ونمو فعلي في الناتج المحلي الإجمالي بنسبة 2%، وتضخم بنسبة 4%، فمن الناحية النظرية يمكنها استقرار مخزون الدين دون خفض العجز الأولي. وعلى الرغم من أن الاحتياطي الفيدرالي يتمتع باستقلالية في اتخاذ قرارات السياسة النقدية، إلا أن هذه الاستقلالية تواجه تحديات؛ وتظهر الخبرة التاريخية أنه عندما تزداد الضغوط المالية، غالباً ما تتنازل السياسة النقدية لصالح السياسة المالية، ويصبح حل الدين عبر التضخم هو "المسار الأقل مقاومة".

استناداً إلى هذا التحليل، ترى Grayscale أن استراتيجية الولايات المتحدة لإدارة عبء الدين على المدى الطويل ستؤدي على الأرجح إلى استمرار معدل التضخم فوق هدف الاحتياطي الفيدرالي البالغ 2%.

تاسعاً، عودة القيمة التحوطية الكلية للعملات المشفرة

1. منطق الطلب على العملات المشفرة

بسبب ضخامة الدين الأمريكي وارتفاع أسعار الفائدة وغياب حلول فعالة، تراجعت مصداقية التزام الولايات المتحدة بضبط العرض النقدي والتضخم. القيمة الجوهرية للعملة القانونية هي التزام الحكومة "بعدم الإفراط في إصدار العملة"، وإذا تم التشكيك في هذا الالتزام، سيضطر حاملو الأصول الدولارية إلى إعادة تقييم مخاطر محافظهم الاستثمارية والبحث عن أدوات بديلة لتخزين القيمة — وتعد العملات المشفرة أحد الخيارات المحتملة.

2. تصنيف الأصول المشفرة وتحديد قيمتها

العملات المشفرة هي سلع رقمية (Digital Commodities) قائمة على تقنية البلوكشين، وتتنوع أنواعها وحالات استخدامها بشكل كبير، ومعظمها لا يتعلق بوظيفة "تخزين القيمة" (مثل التطبيقات العامة في الدفع، الألعاب، الذكاء الاصطناعي، إلخ). وبالاعتماد على إطار "قطاعات التشفير (Crypto Sectors)" الذي طورته Grayscale بالتعاون مع FTSE/Russell، يتم تصنيف الأصول المشفرة حسب حالات استخدامها الأساسية.

من بين العديد من الأصول المشفرة، هناك عدد قليل فقط يتمتع بخصائص تخزين القيمة القابلة للتطبيق، ويجب أن يستوفي ثلاثة شروط رئيسية: اعتماد سوقي واسع، درجة عالية من اللامركزية (Decentralization)، ونمو محدود في العرض. حالياً، Bitcoin وEthereum هما الأعلى من حيث القيمة السوقية وتستوفيان هذه المعايير، وتستمد قيمتهما ليس من "دعم الأصول"، بل من ميزتين أساسيتين: (1) دعم المدفوعات الرقمية من نظير إلى نظير دون مخاطر الرقابة؛ (2) التزام موثوق بعدم الإفراط في الإصدار.

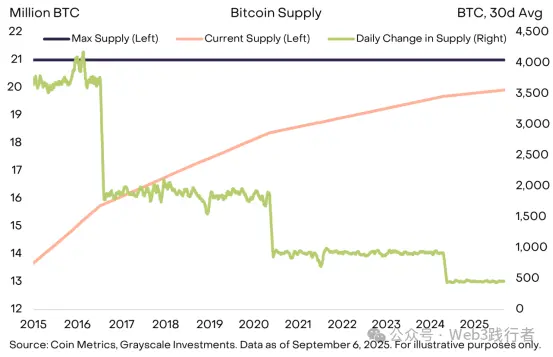

3. حالة آلية عرض Bitcoin

على سبيل المثال، الحد الأقصى لعرض Bitcoin هو 21 مليون عملة، ويبلغ العرض اليومي الحالي حوالي 450 عملة، ويتم خفض معدل النمو في العرض الجديد إلى النصف كل أربع سنوات. تم تحديد هذه الآلية بوضوح في الشيفرة مفتوحة المصدر، وأي تعديل يتطلب توافق مجتمع Bitcoin، ولا تخضع لسيطرة الحكومة أو المؤسسات الخارجية (مثل عدم الحاجة للإفراط في الإصدار لسداد الديون). هذه الخاصية الأساسية "العرض الشفاف، القابل للتنبؤ، والمحدود في النهاية" دفعت القيمة السوقية لـ Bitcoin لتتجاوز 2 تريليون دولار.

الشكل 11: آلية العرض الشفافة والقابلة للتنبؤ لـ Bitcoin

(ملاحظة: مصدر البيانات هو Coin Metrics وGrayscale Investments حتى 6 سبتمبر 2025؛ يعرض المحور الأيسر من الرسم البياني العرض الحالي والحد الأقصى لـ Bitcoin (بالملايين)، ويعرض المحور الأيمن التغير اليومي في العرض (بالعملات).)

4. القيمة المشتركة بين العملات المشفرة والذهب

مثل الذهب، لا تولد Bitcoin فوائد، ولم تُستخدم على نطاق واسع في المدفوعات اليومية، لكن فائدتها الأساسية تكمن في "خاصيتها السلبية" — حجم العرض غير مرتبط بحاجة الحكومة لسداد الديون، ولا يمكن لأي مؤسسة التحكم في عرضها، وهذا هو جوهر قيمتها التحوطية عندما تهتز مصداقية العملات القانونية.

يحتاج المستثمرون حالياً إلى تخصيص الأصول في بيئة "اختلال التوازن الاقتصادي الكلي (خاصة التوسع غير المنضبط في الدين العام)"، والهدف الأساسي من الاحتفاظ بأصول نقدية بديلة مثل الأصول المشفرة هو توفير أداة تحوط ضد مخاطر تراجع قيمة العملات القانونية لمحافظهم الاستثمارية. طالما استمرت هذه المخاطر في التصاعد، من المتوقع أن تزداد قيمة الأصول المشفرة ذات الخصائص التحوطية.

عاشراً، العوامل المحتملة لانعكاس الطلب على الأصول المشفرة

الاستثمار في الأصول المشفرة ينطوي على مخاطر متعددة، ومن منظور كلي، يكمن الخطر الأساسي لقيمتها طويلة الأجل في: قدرة الحكومة على استعادة مصداقية العملات القانونية من خلال سياسات فعالة، والتي قد تشمل: استقرار وخفض نسبة الدين الحكومي إلى الناتج المحلي الإجمالي، إعادة التأكيد على دعم هدف التضخم للبنك المركزي، وتعزيز استقلالية البنك المركزي.

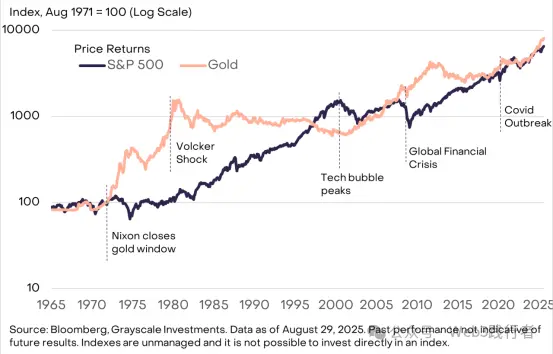

تتمتع العملات القانونية بالفعل بوظيفة وسيط التبادل المريح، وإذا تمكنت الحكومة من ضمان وظيفة تخزين القيمة الفعالة في الوقت نفسه، فسيتراجع الطلب على أدوات بديلة مثل العملات المشفرة بشكل ملحوظ. على سبيل المثال، كان أداء الذهب ممتازاً خلال فترة تضرر مصداقية المؤسسات الأمريكية في السبعينات، لكنه شهد أداء ضعيفاً بعد نجاح الاحتياطي الفيدرالي في السيطرة على التضخم في الثمانينات والتسعينات.

الشكل 12: العلاقة بين التضخم وسعر الذهب (الثمانينات والتسعينات)

(ملاحظة: مصدر البيانات هو Bloomberg؛ يعرض الرسم البياني اتجاهات التضخم في الولايات المتحدة وسعر الذهب في الثمانينات والتسعينات، ويظهر ضعف أداء الذهب خلال فترة انخفاض التضخم.)

توفر تقنية البلوكشين العامة قوة دافعة للابتكار في مجال التمويل الرقمي، وأعلى تطبيقات البلوكشين من حيث القيمة السوقية حالياً هي أنظمة العملات الرقمية ذات "الخصائص المميزة"، ويرتبط الطلب عليها ارتباطاً وثيقاً بعوامل الخلل الاقتصادي الكلي مثل الدين العام المرتفع. ترى Grayscale أنه على المدى الطويل، سيقود نمو فئة الأصول المشفرة عاملان رئيسيان: الأول هو الطلب التحوطي الناجم عن الخلل الاقتصادي الكلي، والثاني هو تبني السوق لمختلف التطبيقات المبتكرة القائمة على تقنية البلوكشين العامة.

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

لغز نهاية العام: هل يستطيع bitcoin الحفاظ على مستوى 80,000 دولار؟

قائمة "صناعة الثروات" في العملات المشفرة لعام 2025: 12 فائزًا كبار، من راهن على الحصان الرابح؟

يحتفظ PIPPIN بهيكله الصاعد رغم انخفاضه بنسبة 20% من أعلى مستوى له على الإطلاق