بدأت SEC الأمريكية باتخاذ إجراءات ض�د شركات الخزانة المشفرة، هل ستستمر رواية DAT؟

ضغطت DAT على زر التوقف، ما الذي يحتاج المستثمرون إلى الانتباه إليه؟

في 24 سبتمبر، أعلنت كل من لجنة الأوراق المالية والبورصات الأمريكية (SEC) وهيئة تنظيم الصناعة المالية (Finra) بشكل مشترك عن فتح تحقيق مع أكثر من 200 شركة مدرجة كانت قد أعلنت عن خطط خزينة العملات المشفرة، وذلك بسبب ظهور "تقلبات غير طبيعية في أسعار الأسهم" لدى هذه الشركات قبيل إصدارها للأخبار ذات الصلة.

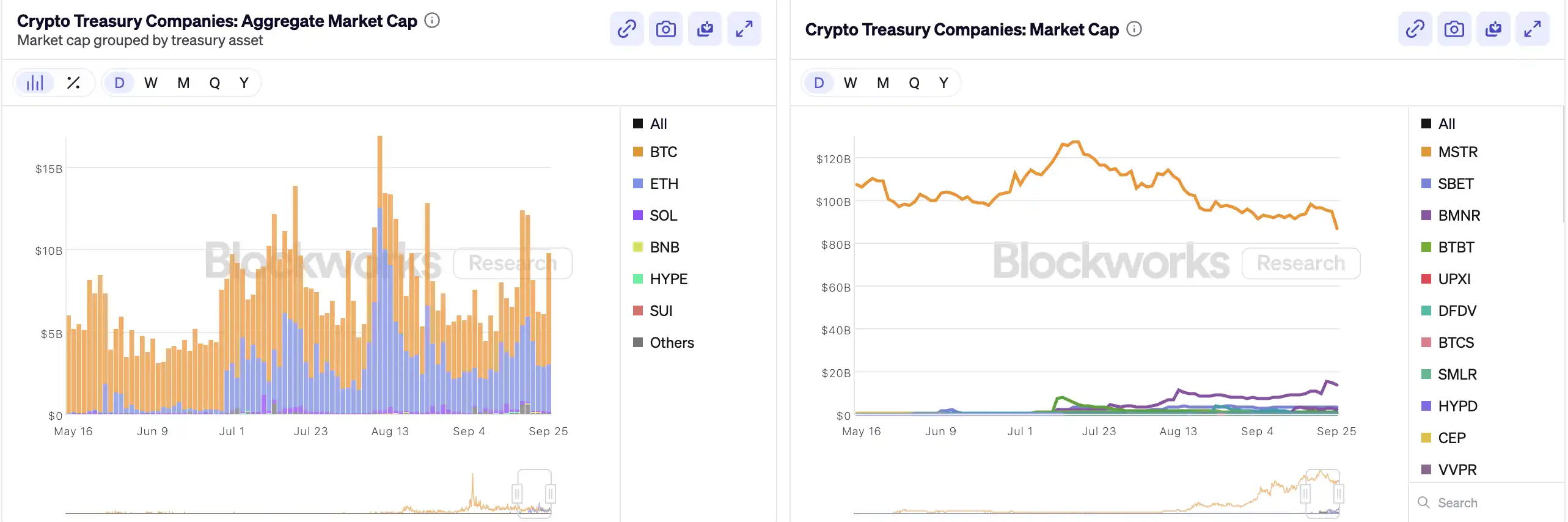

منذ أن بادرت MicroStrategy بإدراج البيتكوين في ميزانيتها العمومية، أصبحت "خزينة العملات المشفرة" (Crypto Treasury) بمثابة "كيمياء مالية" مثيرة في سوق الأسهم الأمريكية—حيث شهدت أسهم شركات ناشئة مثل Bitmine وSharpLink ارتفاعات هائلة في الأسعار بسبب عمليات مماثلة. ووفقًا لبيانات نشرتها Architect Partners، فقد أعلنت 212 شركة جديدة منذ عام 2025 عن خطط لجمع حوالي 1020 مليار دولار أمريكي لشراء أصول مشفرة رئيسية مثل BTC وETH.

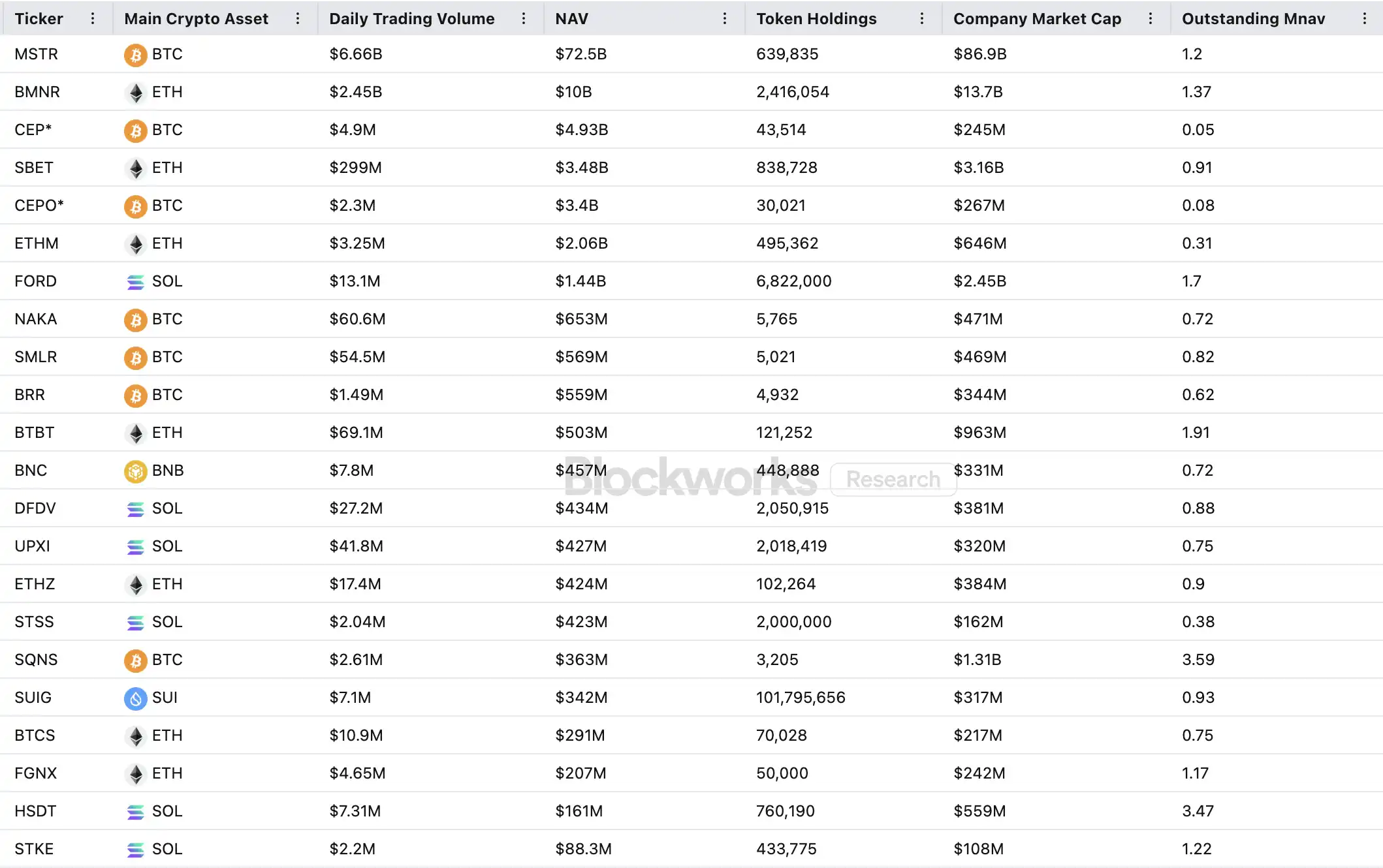

ومع ذلك، فإن هذه الحمى الرأسمالية، رغم دفعها للأسعار نحو الأعلى، أثارت أيضًا العديد من الشكوك. فقد انخفضت نسبة mNAV (قيمة السوق إلى صافي قيمة الأصول الدفترية) لشركة MSTR من 1.6 إلى 1.2 خلال شهر واحد، بينما كان ثلثا شركات خزينة العملات المشفرة العشرين الأولى mNAV لديها أقل من 1. وتزايدت الشكوك حول وجود فقاعة أصول وتداول داخلي، ويواجه هذا الاتجاه الجديد في تخصيص الأصول تحديات تنظيمية غير مسبوقة.

كيف تعمل عجلة خزينة العملات المشفرة؟

تستند عجلة تمويل شركات الخزينة إلى آلية mNAV، وهي في جوهرها منطق دائري انعكاسي يمنح شركات الخزينة في السوق الصاعدة قدرة تبدو "غير محدودة" على التمويل. mNAV تعني نسبة القيمة السوقية إلى صافي قيمة الأصول، ويتم حسابها بقسمة القيمة السوقية للشركة (P) على صافي قيمة الأصول لكل سهم (NAV). وفي سياق شركات الخزينة، يشير NAV إلى قيمة الأصول الرقمية التي تحتفظ بها الشركة.

عندما يكون سعر السهم P أعلى من صافي قيمة الأصول لكل سهم NAV (أي mNAV > 1)، يمكن للشركة جمع المزيد من الأموال باستمرار وإعادة استثمارها في الأصول الرقمية. كل عملية إصدار أسهم جديدة وشراء أصول رقمية ترفع من متوسط حيازة السهم وقيمته الدفترية، مما يعزز ثقة السوق في قصة الشركة ويدفع سعر السهم إلى الأعلى. وهكذا تبدأ حلقة مغلقة من ردود الفعل الإيجابية: ارتفاع mNAV → إصدار أسهم جديدة وجمع تمويل → شراء أصول رقمية → زيادة متوسط الحيازة لكل سهم → تعزيز ثقة السوق → ارتفاع سعر السهم مجددًا. وبفضل هذه الآلية، تمكنت MicroStrategy من الاستمرار في جمع الأموال وشراء البيتكوين خلال السنوات الماضية دون تخفيف كبير في الأسهم.

بمجرد أن يصل سعر السهم والسيولة إلى مستويات كافية، يمكن للشركة تفعيل مجموعة كاملة من آليات دخول رؤوس الأموال المؤسسية: مثل إصدار الديون، والسندات القابلة للتحويل، والأسهم الممتازة، وغيرها من أدوات التمويل، وتحويل قصة السوق إلى أصول دفترية، مما يدفع سعر السهم إلى الأعلى ويشكل عجلة تمويلية. جوهر هذه اللعبة هو التفاعل المعقد بين سعر السهم والقصة وهيكل رأس المال.

ومع ذلك، فإن mNAV سلاح ذو حدين. فقد تمثل العلاوة ثقة عالية من السوق، أو قد تكون مجرد مضاربة. إذا تراجعت mNAV إلى 1 أو أقل، يتحول منطق السوق من "التعزيز" إلى "التخفيف". وإذا انخفض سعر العملة الرقمية في هذه اللحظة، تتحول العجلة من رد فعل إيجابي إلى حلقة سلبية، مما يؤدي إلى تراجع مزدوج في القيمة السوقية والثقة. بالإضافة إلى ذلك، فإن تمويل شركات الخزينة يعتمد أيضًا على عجلة علاوة mNAV، فإذا بقيت mNAV منخفضة لفترة طويلة، سيتم إغلاق إمكانية إصدار الأسهم الجديدة، وستنهار أعمال الشركات الصغيرة والمتوسطة التي كانت متوقفة أو على وشك الشطب، وستنهار العجلة التمويلية التي أنشأتها على الفور. نظريًا، عندما تكون mNAV < 1، يكون الخيار الأكثر منطقية للشركة هو بيع الأصول وشراء الأسهم لاستعادة التوازن، لكن لا يمكن التعميم، فقد تمثل الشركات ذات الخصم قيمة سوقية أقل من قيمتها الحقيقية.

في سوق الدببة لعام 2022، حتى عندما انخفضت mNAV لشركة MicroStrategy إلى أقل من 1، لم تختر الشركة بيع العملات وشراء الأسهم، بل أصرت على الاحتفاظ بكل البيتكوين من خلال إعادة هيكلة الديون. ويعود هذا المنطق "الصامد" إلى رؤية Saylor الإيمانية تجاه BTC، حيث يعتبرها "أصلًا مرهونًا أساسيًا لن يتم بيعه أبدًا". لكن هذا المسار لا يمكن لجميع شركات الخزينة اتباعه. فمعظم شركات الخزينة التي تعتمد على العملات البديلة تفتقر إلى أعمال رئيسية مستقرة، والتحول إلى "شركة شراء عملات" هو مجرد وسيلة للبقاء، دون وجود إيمان حقيقي. وعندما تتدهور البيئة السوقية، من المرجح أن تبيع هذه الشركات أصولها لتقليل الخسائر أو جني الأرباح، مما قد يؤدي إلى حالة من الذعر والبيع الجماعي.

للمزيد: 《أول بيع للعملات، الشطب، لم تعد أسهم العملات المشفرة حصنًا للعملات الرقمية》

هل يوجد تداول داخلي؟

تعد شركة SharpLink Gaming واحدة من أوائل الحالات التي أثارت ضجة في السوق خلال موجة "خزينة العملات المشفرة". ففي 27 مايو، أعلنت الشركة عن نيتها زيادة احتياطياتها من الإيثريوم بقيمة تصل إلى 425 مليون دولار أمريكي، وقفز سعر السهم في يوم الإعلان إلى 52 دولارًا. لكن المثير للريبة أن حجم التداول على السهم كان قد ارتفع بشكل ملحوظ منذ 22 مايو، وقفز سعر السهم من 2.7 دولار إلى 7 دولارات، رغم أن الشركة لم تكن قد أصدرت أي إعلان أو كشفت أي معلومات للجنة SEC في ذلك الوقت.

هذه الظاهرة "سبق السعر للخبر" ليست حالة فردية. ففي 18 يوليو، أعلنت MEI Pharma عن إطلاق استراتيجية خزينة لايتكوين بقيمة 100 مليون دولار، لكن سعر السهم ارتفع لمدة أربعة أيام متتالية قبل الإعلان، من 2.7 دولار إلى 4.4 دولار، أي ما يقارب الضعف. ولم تقدم الشركة أي تحديثات جوهرية أو بيانات صحفية، ورفض المتحدث باسمها التعليق على الأمر.

وحدثت حالات مماثلة في شركات مثل Mill City Ventures وKindly MD وEmpery Digital وFundamental Global و180 Life Sciences Corp، حيث شهدت جميعها تقلبات تداول غير عادية بدرجات متفاوتة قبل الإعلان عن خطط خزينة العملات المشفرة. وقد أثارت هذه الظواهر قلق الجهات التنظيمية بشأن احتمال تسرب المعلومات والتداول المسبق.

هل سينهار سرد DAT؟

أشار المستشار Arthur Hayes لشركة Upexi، المعروفة بـ"Solana MicroStrategy"، إلى أن خزينة العملات المشفرة أصبحت السرد الجديد في عالم الشركات المالية التقليدية. ويرى أن هذا الاتجاه سيستمر في التطور عبر عدة مسارات للأصول الرئيسية. ومع ذلك، يجب أن ندرك بوضوح: في كل سلسلة، لن يخرج منتصرون سوى شركة أو شركتين على الأكثر.

وفي الوقت نفسه، تتسارع ظاهرة تركز الريادة. فعلى الرغم من أن أكثر من 200 شركة أعلنت عن استراتيجيات خزينة العملات المشفرة في عام 2025، تغطي BTC وETH وSOL وBNB وTRX وغيرها، إلا أن الأموال والتقييمات تتجه بسرعة نحو عدد قليل جدًا من الشركات والأصول—حيث تهيمن خزائن BTC وETH على معظم شركات DAT. وفي كل فئة أصول، لا تستطيع سوى شركة أو شركتين تحقيق النجاح الحقيقي؛ ففي مسار BTC هي MicroStrategy، وفي مسار ETH هي Bitmine، وفي مسار SOL ربما Upexi، بينما يصعب على المشاريع الأخرى المنافسة على نطاق واسع.

وكما أثبت Michael Saylor، هناك العديد من مديري الأموال المؤسسية الذين يرغبون في التعرض لمخاطر البيتكوين، لكنهم لا يستطيعون شراء BTC مباشرة أو الاحتفاظ بـ ETF—لكن يمكنهم شراء أسهم MSTR. إذا استطعت إدراج شركة تمتلك أصولًا مشفرة ضمن "سلتهم التنظيمية"، فإن هؤلاء المستثمرين مستعدون لدفع 2 أو 3 أو حتى 10 دولارات مقابل أصول لا تتجاوز قيمتها الدفترية دولارًا واحدًا. هذا ليس عدم عقلانية، بل هو استغلال للأنظمة.

في النصف الثاني من الدورة، سيظهر المزيد من المصدرين الجدد في السوق، وسيستخدمون أدوات مالية أكثر جرأة لتحقيق مرونة أكبر في أسعار الأسهم. وعندما تنخفض الأسعار، ستنعكس هذه الممارسات سلبًا. ويتوقع Arthur Hayes أن تشهد هذه الدورة حادثة DAT كبيرة مماثلة لانهيار FTX. وعندها ستتعرض هذه الشركات لانهيارات حادة، وقد تتعرض أسهمها أو سنداتها لخصومات كبيرة، مما يؤدي إلى اضطرابات واسعة في السوق.

وقد لاحظت الجهات التنظيمية هذا الخطر الهيكلي أيضًا. ففي أوائل سبتمبر، اقترحت ناسداك تعزيز الرقابة على شركات DAT؛ واليوم، أطلقت كل من SEC وFINRA تحقيقًا مشتركًا في التداول الداخلي لديها. وتهدف هذه الإجراءات التنظيمية إلى تقليص مساحة التداول الداخلي، ورفع عتبة الإصدار وصعوبة التمويل، وبالتالي تقليل قدرة شركات DAT الجديدة على التلاعب. وبالنسبة للسوق، فهذا يعني تسريع تصفية "القيادات المزيفة"، بينما ستستمر الشركات الرائدة الحقيقية في البقاء بل وحتى النمو بفضل السرد.

الخلاصة

لا يزال سرد خزينة العملات المشفرة قائمًا، لكن العتبة أصبحت أعلى، والرقابة أكثر صرامة، وسيتم تصفية الفقاعات بالتوازي. بالنسبة للمستثمرين، يجب عليهم فهم المنطق ومسارات الاستغلال خلف الهيكل المالي، مع البقاء دائمًا على حذر من تراكم المخاطر خلف السرد—فـ"الكيمياء المالية على السلسلة" هذه لا يمكن أن تستمر بلا حدود، الفائز يسيطر والخاسر يخرج من الساحة.

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

مقالة لفهم مشروعين جديدين في نظام Polkadot البيئي، وما الذي سيقدمانه لـ Polkadot Hub؟

HIC: في سوق راكدة، نواصل جلب مشاريع جديدة ذات قيمة حقيقية إلى Polkadot!

ثلاثة أمثلة توضح ما يمكن أن تحققه Revive و Polkadot Hub!

الرئيس التنفيذي لـ BlackRock: التأثير المحتمل لترميز الأصول يمكن مقارنته بظهور الإنترنت في بداياته.