شركة واحدة، نوعان من العملات المستقرة

أطلقت Tether عملة مستقرة متوافقة مع القوانين تُدعى USAT، والتي تتوافق مع متطلبات قانون GENIUS الأمريكي، مع الحفاظ على الاستراتيجية العالمية لعملة USDT الحالية، مما يشكل نموذج تشغيل ثنائي المسار.

المقدمة

في أغسطس من هذا العام، استقال بو هاينز (Bo Hines) من منصبه كعضو في لجنة العملات المشفرة في البيت الأبيض، وتولى بسرعة منصب الرئيس التنفيذي للفرع الأمريكي الجديد الذي أنشأته Tether. مهمته هي إطلاق USAT، وهو عملة مستقرة متوافقة مع قانون GENIUS. ستخضع USAT لتدقيق شهري، وستكون احتياطياتها محتفظ بها بالكامل بشكل نقدي وسندات الخزانة الأمريكية قصيرة الأجل، وتعمل تحت إشراف كامل من بنك فيدرالي.

في الوقت نفسه، تواصل USDT معالجة معاملات تزيد عن تريليون دولار شهريًا، مع احتياطيات تشمل Bitcoin والذهب والقروض المضمونة. تتم إدارة هذه الأصول من خلال كيانات خارجية لم تخضع أبدًا لتدقيق شامل.

نفس الشركة، طريقتان مختلفتان تمامًا للمنتج.

حققت Tether العام الماضي أرباحًا بقيمة 13.7 مليار دولار من خلال نموذجها "طلب المغفرة بدلاً من الإذن". بالمقابل، تمكنت Circle من الإدراج بقيمة تقديرية بلغت 7 مليارات دولار بفضل العناية الواجبة وطرح الأسئلة الصحيحة قبل توسيع أعمالها.

كان من المفترض أن يكون هذا الإعلان مناسبة للاحتفال.

بعد سنوات من الصراعات التنظيمية، وقضايا الشفافية، والتساؤلات المستمرة حول دعم الاحتياطيات، قدمت Tether أخيرًا للسوق الأمريكية ما طالبه النقاد منذ فترة طويلة: الامتثال الكامل، تدقيق مستقل، أمناء خاضعين للتنظيم، واحتياطيات مكونة فقط من النقد وسندات الخزانة الأمريكية قصيرة الأجل.

ومع ذلك، نجد أنفسنا نناقش التحكيم التنظيمي، وحواجز المنافسة، وتلك اللحظات المحرجة الممتعة عندما تتصادم التكنولوجيا الثورية مع النظام القائم، بينما يتظاهر الجميع بأن هذا كان جزءًا من الخطة طوال الوقت.

اتضح أنه طالما كنت مبدعًا بما فيه الكفاية في الهيكل المؤسسي، يمكنك خدمة سيدين في آن واحد.

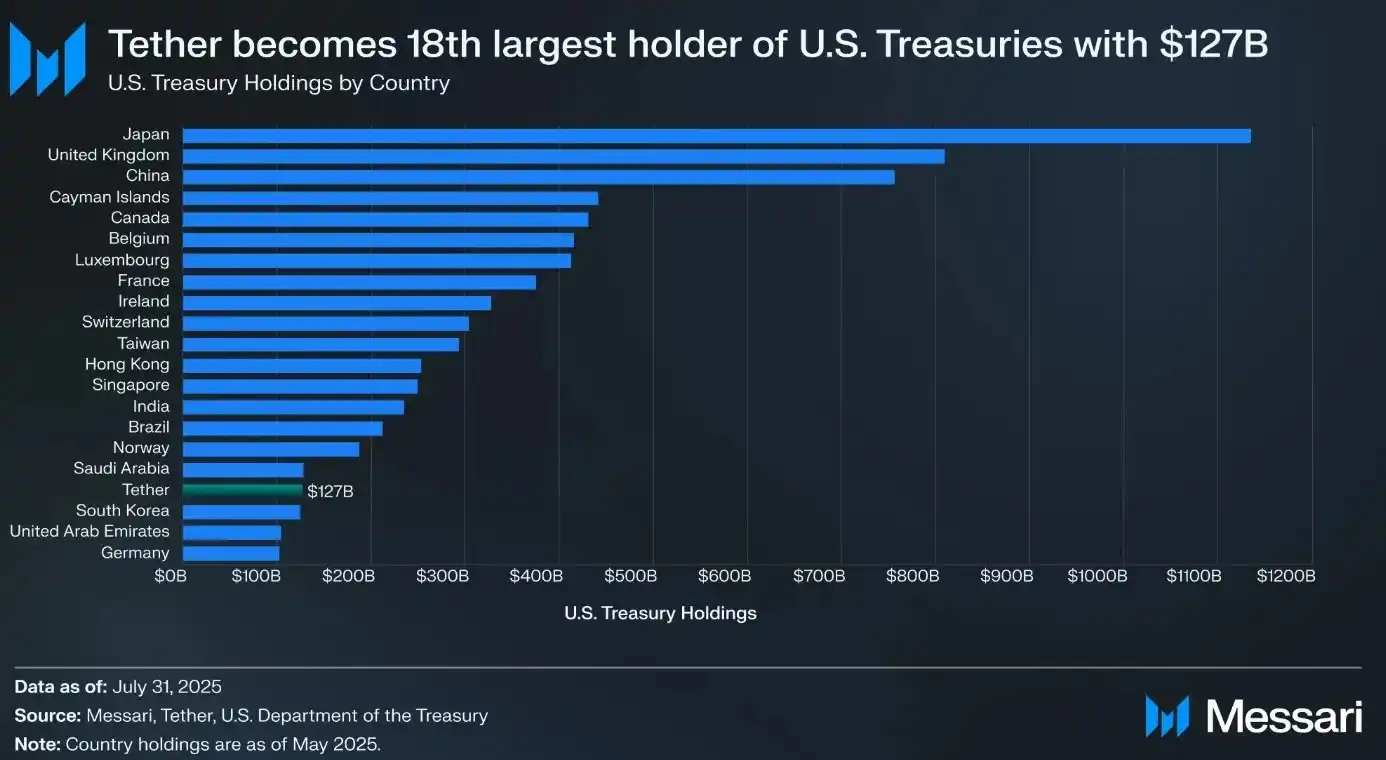

قبل التعمق في USAT، دعونا نلقي نظرة على الإنجازات الهائلة التي حققتها Tether من خلال USDT. تبلغ قيمة الرموز المتداولة من USDT حوالي 172 مليار دولار، وتتعامل مع أكثر من تريليون دولار من المعاملات شهريًا في سوق العملات المشفرة. إذا كانت Tether دولة، لكانت ثامن عشر أكبر حامل لسندات الخزانة الأمريكية، بإجمالي 127 مليار دولار من السندات الحكومية.

حققت الشركة العام الماضي أرباحًا بقيمة 13.7 مليار دولار—وليس إيرادات، بل أرباح—مما جعلها من بين أكثر الشركات ربحية، متجاوزة العديد من شركات Fortune 500.

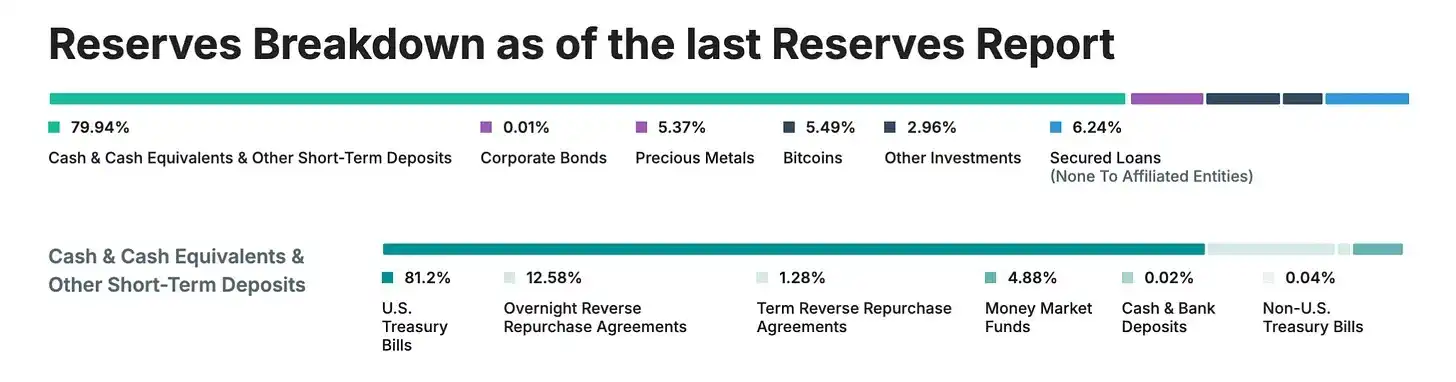

كل هذه الإنجازات تحققت دون تدقيق شامل، أو إشراف كامل، أو الشفافية التي اعتادت عليها المؤسسات المالية التقليدية. بدلاً من ذلك، اعتمدت Tether على "إثباتات" ربع سنوية بدلاً من التدقيق الشامل، واحتوت احتياطياتها على أصول مثل الذهب وBitcoin والقروض المضمونة—وهي أصول غير مسموح بها بموجب لوائح العملات المستقرة الصارمة. علاوة على ذلك، تعمل الشركة بشكل أساسي من خلال كيانات خارجية في هونغ كونغ وجزر فيرجن البريطانية.

يعد هذا مثالًا نهائيًا على أنه في بعض الأحيان، يمكنك تحقيق إنجازات ضخمة من خلال العمل بطريقة تتعارض تمامًا مع تفضيلات المنظمين.

ظهور (ومشاكل) قانون GENIUS

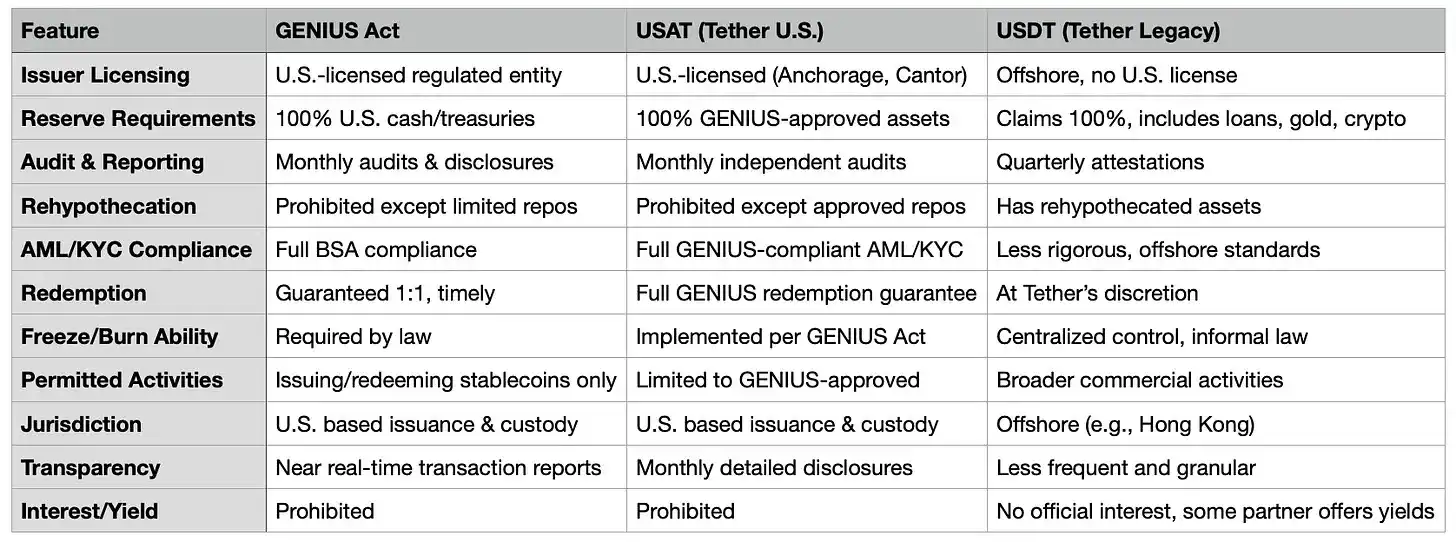

ثم، في يوليو 2025، صدر قانون GENIUS، وهو أول إطار تنظيمي شامل للعملات المستقرة في الولايات المتحدة. فجأة، أصبح للسوق الأمريكية—أكثر أسواق العملات المشفرة ربحية وتأثيرًا في العالم—قواعد صارمة جديدة:

· 100% من الاحتياطيات يجب أن تكون نقدًا وسندات الخزانة الأمريكية قصيرة الأجل (لا Bitcoin، ولا ذهب، ولا قروض مضمونة)

· تدقيق شهري مستقل، مع شهادات من الرئيس التنفيذي والمدير المالي

· المُصدر يجب أن يحمل ترخيصًا أمريكيًا، مع أمين خاضع للتنظيم الأمريكي

· امتثال كامل لمتطلبات مكافحة غسل الأموال (AML) ومعرفة العميل (KYC)، مع خاصية التجميد

· عدم دفع فوائد لحاملي العملة

· شفافية كاملة في تكوين الاحتياطيات

انظر إلى هذه القائمة، ثم انظر إلى الهيكل الحالي لـ USDT، وستكون التحديات واضحة. فعليًا، يرسم هذا القانون خطًا واضحًا بين العملات المستقرة "الأجنبية" وتلك المحلية في الولايات المتحدة. لا يمكن للـ USDT، الذي تصدره كيانات Tether في جزر فيرجن البريطانية وهونغ كونغ، أن يصبح متوافقًا ببساطة بضغطة زر. يتطلب ذلك إصلاحًا شاملاً للهيكل المؤسسي، وتكوين الاحتياطيات، وإطار العمل التشغيلي.

بالنسبة لـ Tether، التحدي الأكبر هو أن الامتثال الحقيقي لقانون GENIUS يتطلب نوع الشفافية التي تجنبتها الشركة دائمًا. حتى عام 2025، لا تزال Tether تقدم "إثباتات" ربع سنوية بدلاً من التدقيق الشامل. حوالي 16% من أصول احتياطياتها هي أصول يحظرها قانون GENIUS صراحةً: الذهب (3.5%)، Bitcoin (5.4%)، القروض المضمونة والسندات الشركاتية.

فلماذا لا يتم إصلاح USDT مباشرة؟

لماذا إطلاق رمز جديد كليًا بدلاً من جعل USDT متوافقًا ببساطة؟

ببساطة، تحويل USDT إلى متوافق يشبه محاولة تحويل زورق سريع إلى حاملة طائرات أثناء الإبحار. يخدم USDT حاليًا 500 مليون مستخدم حول العالم، اختاروه لأنه غير خاضع للرقابة الأمريكية الصارمة. العديد من هؤلاء المستخدمين في الأسواق الناشئة، حيث يوفر USDT قناة للوصول إلى الدولار عندما تكون الأنظمة المصرفية المحلية غير موثوقة أو مكلفة.

إذا فرضت Tether فجأة متطلبات KYC على مستوى الولايات المتحدة، وخاصية التجميد، وبروتوكولات التدقيق على جميع مستخدمي USDT حول العالم، فإن ذلك سيغير جوهر نجاح USDT بشكل جذري. صاحب الأعمال الصغيرة في البرازيل الذي يستخدم USDT للتحوط من تقلبات العملة لا يريد التعامل مع متطلبات الامتثال الأمريكية، ولا يحتاج متداول العملات المشفرة في جنوب شرق آسيا إلى شهادة شهرية من الرئيس التنفيذي.

ولكن هناك سبب استراتيجي أعمق: تقسيم السوق. من خلال إنشاء USAT، يمكن لـ Tether تقديم منتج "راقي" خاضع للتنظيم للمؤسسات الأمريكية، مع الحفاظ على USDT كـ "معيار عالمي" للأسواق الأخرى. إنه أشبه بامتلاك علامة تجارية فاخرة وأخرى جماهيرية—نفس الشركة تقدم منتجات مختلفة لعملاء مختلفين.

عرض القيمة لـ USAT (كما هو)

فما الذي تقدمه USAT ولم تقدمه USDC بالفعل؟ يبدو أن دعاية Tether في هذا الجانب غامضة بعض الشيء.

يدعم الهيكل التقني هذه الاستراتيجية المزدوجة. كلا الرمزين يستخدمان منصة Hadron من Tether، مما يسمح بالتكامل السلس مع البنية التحتية الحالية مع الحفاظ على العزل التنظيمي. يمكن أن تتدفق السيولة بين النظامين حيثما يسمح القانون، لكن "جدار الحماية" التنظيمي يضمن أن كل رمز يعمل بشكل مستقل في نطاق اختصاصه.

سيتم إصدار USAT من قبل Anchorage Digital Bank (وهو بنك تشفير اتحادي)، وستكون الاحتياطيات تحت وصاية Cantor Fitzgerald. ستكون متوافقة تمامًا مع قانون GENIUS، بما في ذلك التدقيق الشهري، والاحتياطيات الشفافة، ومجموعة من المتطلبات التنظيمية التي يتوقعها المستخدمون المؤسسيون. تحت قيادة مستشار البيت الأبيض السابق للعملات المشفرة بو هاينز، تستفيد USAT من دعم سياسي قوي وشبكة علاقات في واشنطن.

ومع ذلك، فإن USDC من Circle يلبي بالفعل جميع هذه الشروط. لدى USDC سيولة عميقة، وتكامل ناضج مع البورصات، وشراكات مؤسسية، وسجل تنظيمي جيد. إنها العملة المستقرة المفضلة للمؤسسات الأمريكية.

الميزة الرئيسية لـ Tether هي... حسنًا، إنها Tether. هذه الشركة بنت أكبر شبكة توزيع للعملات المستقرة في العالم، وتملك حصة سوقية ضخمة قائمة بالفعل، وتولد أرباحًا سنوية بقيمة 13.7 مليار دولار لدعم نموها. كما قال الرئيس التنفيذي باولو أردوينو: "على عكس منافسينا، لسنا بحاجة لاستئجار قنوات التوزيع، نحن نملكها."

تحتاج Tether إلى بناء السيولة لـ USAT من الصفر. هذا يعني إقناع البورصات بإدراج USAT، وتوفير صانعي السوق للسيولة، وجعل العملاء المؤسسيين يستخدمونه فعليًا. حتى مع القوة المالية الهائلة وشبكة التوزيع الضخمة لـ Tether، فهذه ليست مهمة سهلة.

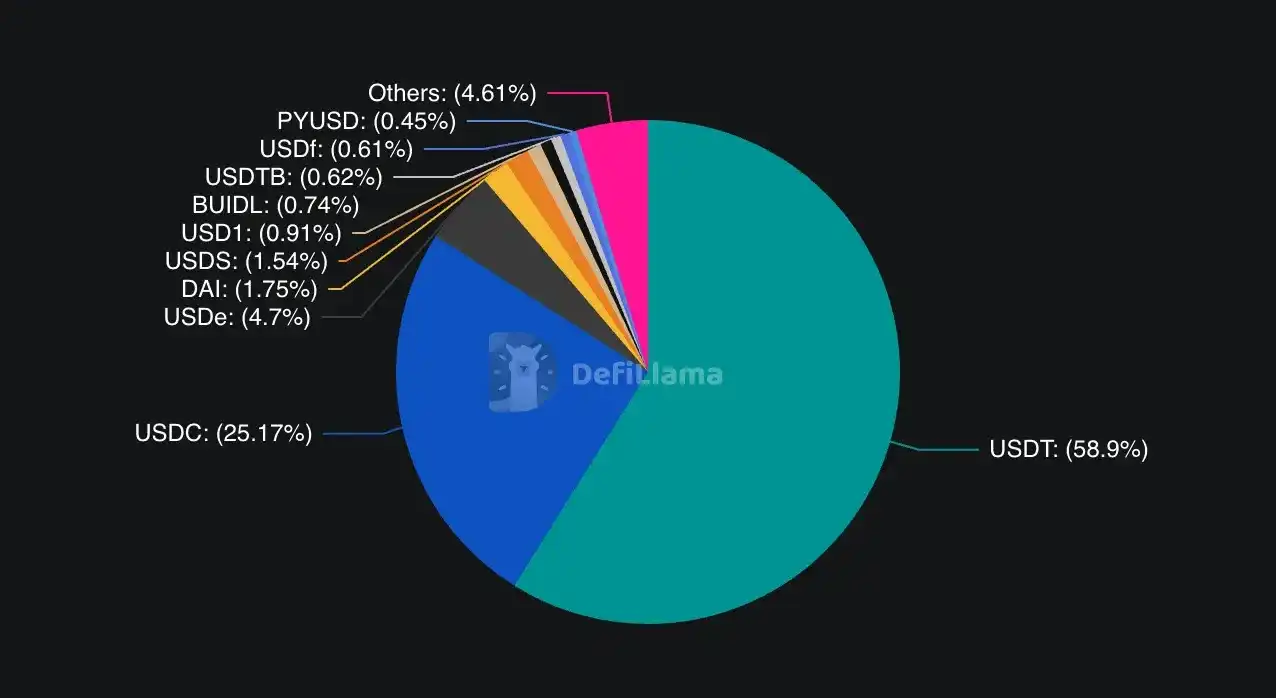

تسيطر USDC على حوالي 25% من سوق العملات المستقرة عالميًا، لكنها تهيمن على السوق الأمريكية المنظمة. بينما تملك USDT حصة سوقية تبلغ 58% عالميًا، إلا أنها مستبعدة فعليًا من السوق الأمريكية المتوافقة.

تراهن الشركة على أن المستخدمين المؤسسيين بحاجة إلى بدائل لتجنب مخاطر التركيز. إذا واجهت Circle أو USDC مشكلة، فقد يبحث المستخدمون المؤسسيون عن خيارات أخرى خاضعة للتنظيم بالكامل. بالإضافة إلى ذلك، يمكن لـ Tether الاستفادة من علاقاتها الحالية (مثل شراكتها مع Cantor Fitzgerald) لتقديم شروط أو خدمات أفضل.

تسلط تحركات Circle الأخيرة الضوء على شدة المنافسة. في يونيو 2025، نجحت Circle في الإدراج، وأطلقت بلوكتشين Arc المخصص للتمويل بالعملات المستقرة، واستمرت في توسيع قنوات الدفع العالمية. من الواضح أن استراتيجية Circle التي تركز على التنظيم تؤتي ثمارها في التبني المؤسسي.

لكن لدى USAT أيضًا بعض المزايا التي تفتقر إليها USDC. وفقًا للرئيس التنفيذي باولو أردوينو، تشمل شبكة توزيع Tether العالمية "عشرات الآلاف من نقاط التوزيع الفعلية"، بالإضافة إلى شراكات رقمية مثل استثمارها البالغ 775 مليون دولار في Rumble. تم بناء هذه البنية التحتية على مدى أكثر من عشر سنوات، ومن الصعب تكرارها بسهولة.

تكمن قوة Tether في علاقاتها العالمية وقوتها المالية. في النصف الأول من عام 2025، حققت الشركة أرباحًا بقيمة 5.7 مليار دولار، مما وفر موارد وفيرة لصناعة السوق، وحوافز السيولة، وتطوير الشراكات. على عكس المنافسين الذين "يستأجرون" قنوات التوزيع، تملك Tether بنيتها التحتية الخاصة.

قد تكون أكبر ميزة لـ USAT هي التوافق. إذا كان بإمكانها العمل مع البنية التحتية الحالية لـ USDT، فلن يحتاج المستخدمون إلى إعادة بناء أنظمتهم بالكامل. بالنسبة للمطورين الذين أمضوا شهورًا في دمج USDT، فإن التحول إلى رمز Tether آخر أسهل بكثير من البدء مع مزود مختلف تمامًا.

قد يرغب بعض المؤسسات أو المستخدمين الحذرين ببساطة في الاحتفاظ بأنواع متعددة من العملات المستقرة الخاضعة للتنظيم لتحقيق التنويع وتقليل مخاطر الطرف المقابل بين Circle (USDC) وTether (USAT).

الجدول الزمني هنا بالغ الأهمية. من المقرر إطلاق USAT في نهاية عام 2025، مما يعني أن أمام Tether وقتًا محدودًا لبناء السيولة، وضمان إدراجها في البورصات، وبناء علاقات مع صانعي السوق. في الأسواق المالية، قد تكون ميزة السبق حاسمة، حيث يميل المستخدمون غالبًا إلى اختيار الخيارات الراسخة ذات السيولة العالية بدلاً من الوافدين الجدد.

الجدول الزمني هنا بالغ الأهمية. من المقرر إطلاق USAT في نهاية عام 2025، مما يمنح Tether وقتًا محدودًا لبناء السيولة، وضمان الإدراج في البورصات، وبناء علاقات مع صانعي السوق. في الأسواق المالية، ميزة السبق حاسمة—غالبًا ما يفضل المستخدمون الخيارات الناضجة وذات السيولة العالية على الوافدين الجدد.

يعتقد النقاد أن USAT في جوهرها "عرض امتثال"—طريقة لـ Tether لدخول السوق الأمريكية، لكنها لا تعالج قضايا الشفافية والعمليات في أعمالها الأساسية.

هناك بعض الحقيقة في هذا النقد. اختيار Tether لإطلاق USAT بدلاً من جعل USDT متوافقًا بالكامل يشير إلى أن الشركة تقدر مرونة عملياتها الحالية أكثر من الشرعية التنظيمية الكاملة.

من ناحية أخرى، قد يقول البعض إن هذا هو بالضبط كيف ينبغي أن يعمل السوق. مجموعات العملاء المختلفة لها احتياجات وتفضيلات مخاطر مختلفة. تحتاج المؤسسات الأمريكية إلى الامتثال التنظيمي والشفافية، بينما يفضل مستخدمو الأسواق الناشئة سهولة الوصول وانخفاض الرسوم. لماذا لا يمكن لشركة واحدة تلبية هذين السوقين من خلال منتجات مختلفة في آن واحد؟

الخلاصة

تعكس استراتيجية Tether المزدوجة للعملات المستقرة التناقضات الأوسع في صناعة العملات المشفرة فيما يتعلق بالتنظيم، واللامركزية، والتبني المؤسسي. تواجه الصناعة بشكل متزايد تحدي تحقيق التوازن بين روح العملات المشفرة الأصلية التي لا تتطلب إذنًا، ومتطلبات الأطر التنظيمية التي تعزز التبني السائد.

تمثل USAT رهان Tether: يمكنهم تحقيق الشرعية التنظيمية للمستخدمين المؤسسيين مع الحفاظ على المرونة للمستخدمين الأفراد حول العالم. سيعتمد نجاح هذه الاستراتيجية على التنفيذ، وقبول السوق، واستقرار الأطر التنظيمية المتغيرة باستمرار.

لا يزال المشهد التنظيمي في حالة تغير مستمر. على الرغم من أن قانون GENIUS يوفر بعض الوضوح، إلا أن تفاصيل التنفيذ والإنفاذ لا تزال غير مؤكدة. قد تؤثر التغييرات في الإدارة أو أولويات التنظيم بشكل كبير على استراتيجيات مصدري العملات المستقرة.

الأهم من ذلك، تطرح USAT أسئلة أساسية حول طبيعة نجاح Tether الأصلي. هل كان تفوق USDT مبنيًا على التحكيم التنظيمي، وهل لم يعد ذلك مستدامًا؟ أم أنه يعكس ابتكارًا حقيقيًا في البنية التحتية المالية العالمية، حيث يمكن للامتثال التنظيمي أن يعزز هذا الابتكار بدلاً من تقييده؟

قد يحدد الجواب على هذا السؤال في النهاية ما إذا كانت USAT تمثل تطور Tether نحو المؤسسات المالية الناضجة، أم اعترافًا بالقيود الأساسية لنموذجها الأصلي. في كلتا الحالتين، يمثل إطلاق USAT فصلًا جديدًا في منافسة العملات المستقرة والتنظيم.

الملك يبني مملكة ثانية. هل سيتمكن من حكمهما معًا؟ هذا ما سيكشفه المستقبل.

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

هونغ كونغ تشدد القواعد المتعلقة بتداول العملات الرقمية وحفظها – التفاصيل

غدًا، سيحدث أكبر انتهاء صلاحية لعقود خيارات Bitcoin في التاريخ – إليك ما يمكن توقعه من هذا الحدث الكبير

ابق في الصدارة في تداول العملات الرقمية مع الميزات الذكية لتطبيق CryptoAppsy

أساسيات VWAP: السعر، الحجم، ورؤية السوق