幣 股 債:一個槓桿循環的視角

Chainfeeds 導讀:

幣、股、債互為支柱,黃金、BTC 共同支撐美債作為抵押品,穩定幣支撐美元全球採用率,讓去槓桿的過程損失更加社會化。

文章來源:

文章作者:

佐爺

觀點:

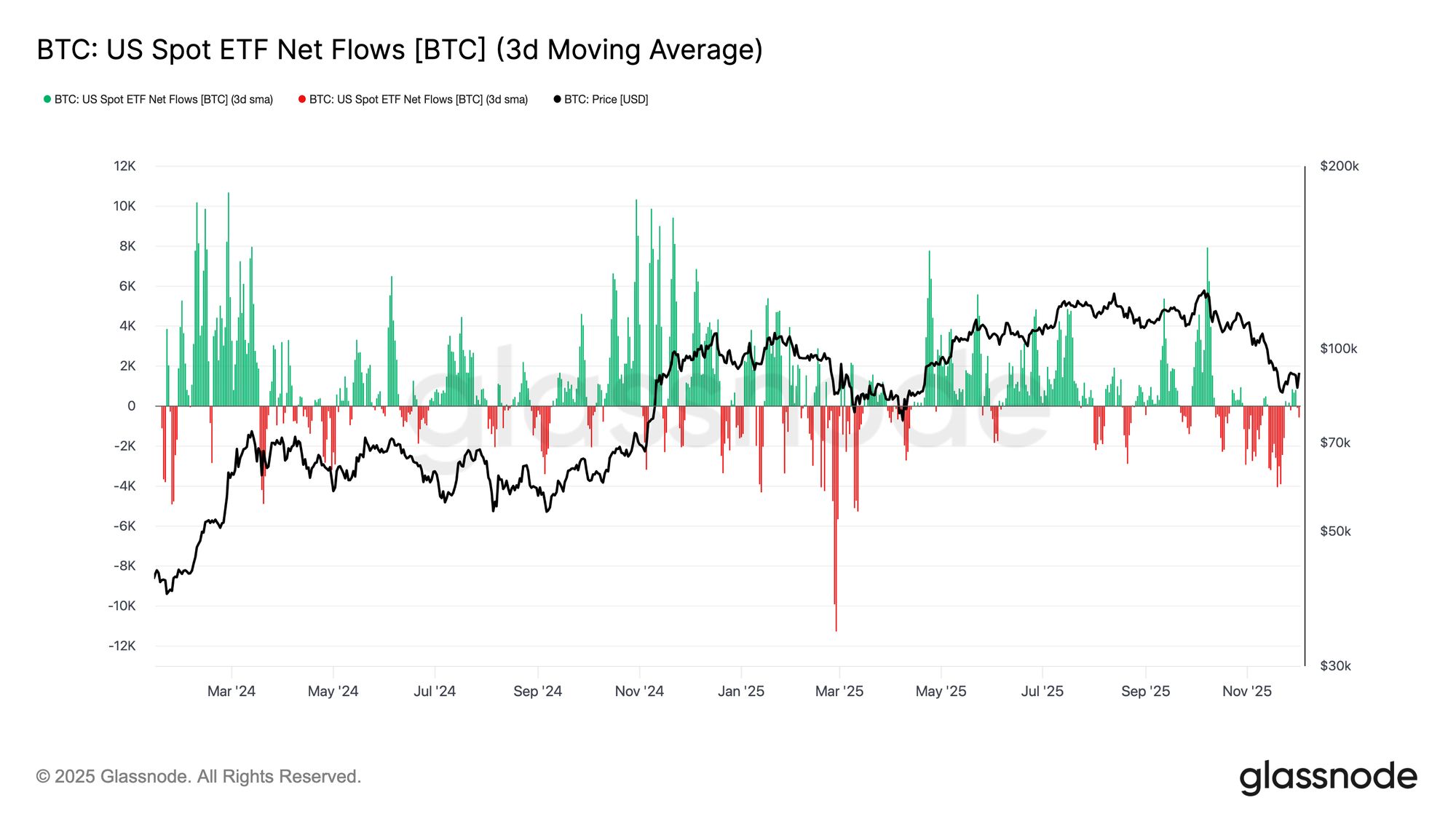

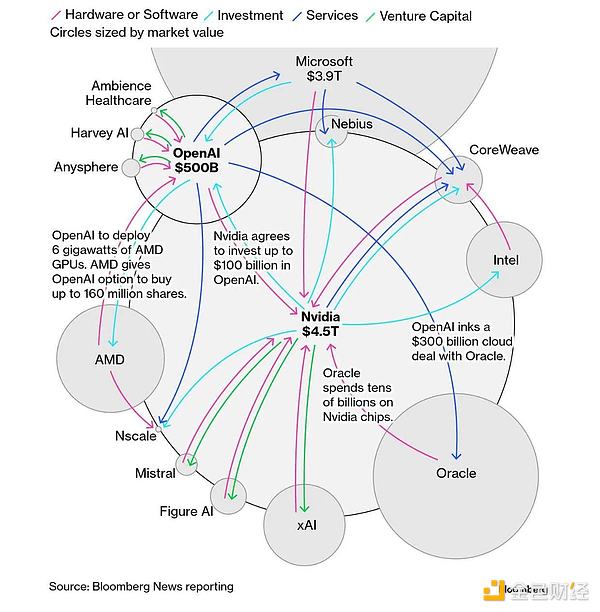

佐爺:金融工具與生物進化有相似的規律:一旦進入極盛期,就會衍生出複雜而無序的內卷現象。代幣經濟學自比特幣誕生以來,從無到有構建起鏈上金融體系,如今2萬億美元的比特幣市值雖可觀,卻仍無法與近40萬億美元的美債規模相提並論,註定只能起到部分緩解作用。類似於Ray Dalio頻繁倡導黃金對沖美元的邏輯,比特幣同樣是緩衝而非徹底替代。隨著市場演進,股票市場流動性逐漸成為代幣體系的新支柱,Pre IPO 代幣化的可能性出現,股票上鏈也被視為繼電子化後的新載體,而DAT(財庫)戰略成為2025年上半年的主線趨勢。與此同時,代幣化美債與公司債逐漸從設想走向實踐,雖仍處探索階段,卻已開始小規模落地。穩定幣在此過程中獲得了獨立敘事地位,代幣化基金與債務產品逐漸被視為RWA的代名詞,綜合ETF則錨定幣股債概念開始吸引資金。市場故事是否會在加密領域重演尚難定論,但山寨幣DAT與質押型ETF的興起已標誌著槓桿上升週期的正式來臨。 當前市場結構下,幣企IPO屬於最高端且最稀缺的賽道,僅有極少數公司能登陸美股,這意味著將自身作為資產出售難度極高。相比之下,圍繞優質資產進行再銷售更為可行,如BlackRock在現貨BTC與ETH ETF領域的主導地位,更新的質押型與通用型ETF也逐漸成為競爭焦點。DAT戰略公司則展現出獨特優勢,它們完成了幣股債三方輪動:以比特幣為抵押發債,藉此支撐股價,並繼續增持比特幣,市場因而認可其資產安全性與代表性。而ETH財庫公司如BitMine、Sharplink等,僅實現了「幣股聯動」,尚未說服市場接受其基於自身發債的能力,mNAV低於1就是結果。未來,ETH若獲更廣泛認可,高槓桿競爭將產出贏家,但多數長尾項目會在加減槓桿週期中出局。股票代幣化雖規模不大,卻有最廣闊應用前景:當前股票以電子化形式存儲,未來或直接鏈上流通,代幣即是股票,股票即是資產。Robinhood自建ETH L2,xStocks、SuperState等嘗試正推動股票代幣化進入Ethereum與Solana的雙重舞台。與此同時,美債與基金代幣化逐漸形成Ondo這樣的「單機服」玩家,但RWA的未來必然需要拓展更多非美債領域,才能獲得長期增長動力。 所謂槓桿週期,本質是一個自我實現的循環。在上漲期,機構傾向於加槓桿買入高波動性資產,而散戶則賣出BTC/ETH與穩定幣去追逐山寨幣。但當市場轉熊,機構優先拋售次級資產保住核心抵押品,而散戶則被迫進一步賣出高價值資產維持槓桿,最終損失集中在散戶身上。週期的結束往往伴隨槓桿全面崩潰:如果散戶失去維持能力,週期宣告結束;若機構暴雷引發系統性危機,散戶同樣是主要受害者,因為高價值資產早已被機構接收。這個規律解釋了比特幣跌,山寨幣跌得更慘的現象。進一步看,幣股債結合讓槓桿率與波動率同頻,代幣、股票與債務互為聯動。假設存在一種部分錨定美債、採用德爾塔中性的混合穩定幣,就能將幣股債三者串聯,使市場波動成為可對沖甚至獲利的契機。ENA/USDe已經初具這種特徵,但更高槓桿週期會帶來更劇烈的風險,最終可能引發鏈上多重爆雷,機構撤出、散戶接盤的循環重演。若波及美股市場,結果或與1998年LTCM危機類似。由於鏈上沒有Federal Reserve,缺乏最終流動性提供者,市場可能直至跌無可跌。在長期出清之後,新週期才會從真實勞動創造的價值重新啟動,穩定幣也將與BTC / 黃金綁定,逐漸走向更平穩的槓桿曲線。

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

2022年初的回聲

比特幣穩定在True Market Mean以上,但市場結構現已類似2022年第一季,有超過25%的供應處於虧損狀態。ETF、現貨和期貨的需求均在減弱,而期權則呈現波動率壓縮及謹慎佈局。若無法守住96K–106K美元區間,將面臨進一步下跌風險。

隱藏在中美博弈下的流動性轉移

【英文長推】Scroll 聯創:ZK 的必然之路

2025 年的「Tether」:資本分析