Cảnh báo mới nhất của Dalio: Fed không phải đang cứu thị trường mà đang nuôi lớn bong bóng

Tác giả: Ray Dalio

Tiêu đề gốc: Bài viết mới nhất của Dalio: Việc Fed khởi động lại cắt giảm lãi suất không phải để cứu thị trường, mà là để thổi phồng bong bóng

Bạn có nhận thấy rằng Fed đã tuyên bố sẽ dừng thắt chặt định lượng (QT) và bắt đầu nới lỏng định lượng (QE) không? Mặc dù điều này được mô tả là một thao tác kỹ thuật, nhưng dù sao đi nữa, đây vẫn là một chính sách nới lỏng — đây cũng là một trong những chỉ số quan trọng mà tôi theo dõi để quan sát tiến trình phát triển của “chu kỳ nợ lớn” như đã đề cập trong cuốn sách trước của tôi.

Như Chủ tịch Powell đã nói: “Tại một thời điểm nào đó, dự trữ cần phải tăng dần để phù hợp với quy mô hệ thống ngân hàng và nền kinh tế. Do đó, chúng tôi sẽ tăng dự trữ tại một thời điểm nhất định.” Mức tăng cụ thể này rất đáng để theo dõi sát sao. Xét đến việc Fed phải đảm nhận trách nhiệm “kiểm soát quy mô hệ thống ngân hàng” trong thời kỳ bong bóng, chúng ta cũng cần đồng thời chú ý đến nhịp độ mà họ bơm thanh khoản vào các bong bóng mới nổi thông qua việc cắt giảm lãi suất.

Cụ thể hơn, nếu bảng cân đối kế toán mở rộng đáng kể trong bối cảnh lãi suất giảm và thâm hụt tài khóa cao, chúng ta sẽ coi đó là một ví dụ kinh điển về sự phối hợp giữa chính sách tài khóa và tiền tệ, khi Fed và Bộ Tài chính cùng nhau tiền tệ hóa nợ chính phủ. Nếu trong trường hợp này, tín dụng tư nhân và tín dụng thị trường vốn vẫn mạnh, thị trường chứng khoán liên tục lập đỉnh mới, chênh lệch tín dụng gần mức thấp nhất, tỷ lệ thất nghiệp ở mức thấp, lạm phát vượt mục tiêu, và cổ phiếu AI đã hình thành bong bóng (theo chỉ số bong bóng của tôi thì đúng là như vậy), thì theo quan điểm của tôi, Fed đang bơm kích thích vào bong bóng.

Xét đến việc chính phủ và nhiều người khác đang kêu gọi nới lỏng chính sách mạnh mẽ để thúc đẩy chính sách tài khóa và tiền tệ theo hướng tăng trưởng tư bản chủ nghĩa cấp tiến, cùng với vấn đề cung cầu trái phiếu/nợ/ thâm hụt khổng lồ hiện chưa được giải quyết, tôi nghi ngờ rằng đây hoàn toàn không phải là vấn đề kỹ thuật như bề ngoài tuyên bố — sự nghi ngờ này là hợp lý. Tôi hiểu rằng Fed rất chú ý đến rủi ro trên thị trường tài chính, điều này có nghĩa là trong môi trường chính trị hiện tại, họ có xu hướng ưu tiên ổn định thị trường hơn là chống lạm phát quyết liệt. Tuy nhiên, liệu động thái này có phát triển thành một đợt nới lỏng định lượng kích thích kinh điển toàn diện (kèm theo mua ròng trái phiếu quy mô lớn) hay không thì vẫn còn phải quan sát thêm.

Hiện tại, chúng ta không nên bỏ qua: Khi nguồn cung trái phiếu chính phủ Mỹ vượt quá nhu cầu, ngân hàng trung ương mua trái phiếu bằng cách “in tiền”, Bộ Tài chính rút ngắn kỳ hạn nợ để bù đắp thiếu hụt nhu cầu trái phiếu dài hạn, đây chính là những đặc điểm điển hình của giai đoạn cuối chu kỳ nợ. Mặc dù tôi đã giải thích đầy đủ cơ chế vận hành của nó trong cuốn “Tại sao các quốc gia phá sản: Chu kỳ lớn”, nhưng vẫn cần nhấn mạnh: Hiện tại chúng ta đang tiến gần đến một cột mốc kinh điển trong chu kỳ nợ lớn này, và tôi sẽ tóm tắt lại logic vận hành của nó.

Mục tiêu của tôi là chia sẻ những suy nghĩ về cơ chế thị trường để truyền đạt kiến thức, giống như dạy người ta cách câu cá — làm rõ logic tư duy và chỉ ra các động thái hiện tại, phần còn lại để bạn tự khám phá. Cách tiếp cận này sẽ có giá trị hơn cho bạn, đồng thời giúp tôi tránh trở thành cố vấn đầu tư của bạn, điều này tốt cho cả hai bên. Dưới đây là cách tôi lý giải cơ chế vận hành:

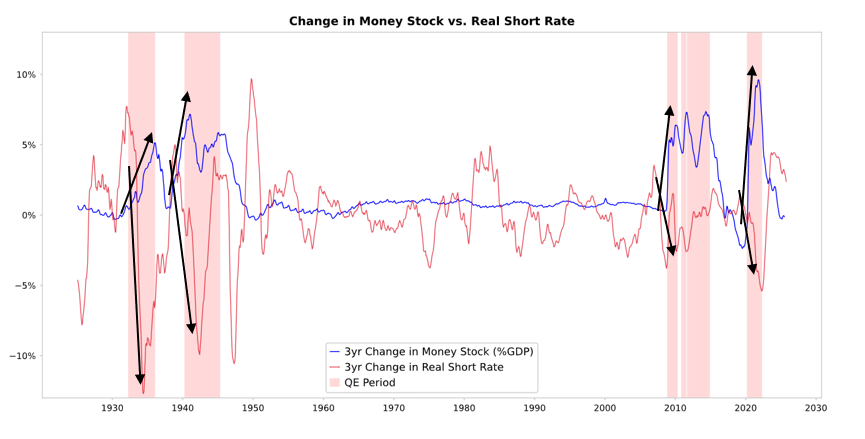

Khi Fed và các ngân hàng trung ương khác mua trái phiếu, họ tạo ra thanh khoản và làm giảm lãi suất thực (như hình dưới đây). Sự phát triển tiếp theo phụ thuộc vào dòng chảy của thanh khoản này:

Nếu thanh khoản này lưu lại trong lĩnh vực tài sản tài chính, nó sẽ đẩy giá tài sản tài chính lên và giảm suất sinh lợi thực, dẫn đến hệ số P/E mở rộng, chênh lệch rủi ro thu hẹp, giá vàng tăng, tạo ra “lạm phát tài sản tài chính”. Điều này khiến những người nắm giữ tài sản tài chính hưởng lợi so với những người không nắm giữ, từ đó làm gia tăng khoảng cách giàu nghèo.

Thông thường, một phần thanh khoản sẽ truyền dẫn sang thị trường hàng hóa, dịch vụ và lao động, làm tăng lạm phát. Trong bối cảnh tự động hóa thay thế lao động hiện nay, hiệu ứng truyền dẫn này có thể yếu hơn bình thường. Nếu kích thích lạm phát đủ mạnh, lãi suất danh nghĩa có thể tăng lên mức đủ để bù đắp sự sụt giảm của lãi suất thực, khi đó trái phiếu và cổ phiếu sẽ đồng thời chịu áp lực về cả giá trị danh nghĩa lẫn giá trị thực.

Cơ chế truyền dẫn: Nới lỏng định lượng truyền qua giá tương đối

Như tôi đã trình bày trong cuốn “Tại sao các quốc gia phá sản: Chu kỳ lớn” (không thể trình bày chi tiết ở đây), mọi dòng tiền và biến động thị trường đều được thúc đẩy bởi sức hấp dẫn tương đối chứ không phải sức hấp dẫn tuyệt đối. Nói ngắn gọn, mỗi người đều nắm giữ một lượng tiền và hạn mức tín dụng nhất định (ngân hàng trung ương tác động đến quy mô này thông qua chính sách), và họ quyết định dòng tiền dựa trên sức hấp dẫn tương đối của từng lựa chọn. Ví dụ, vay hoặc cho vay phụ thuộc vào mối quan hệ tương đối giữa chi phí vốn và lợi nhuận kỳ vọng; lựa chọn đầu tư chủ yếu phụ thuộc vào mức lợi nhuận kỳ vọng tổng thể của từng loại tài sản — lợi nhuận kỳ vọng tổng thể bằng suất sinh lợi của tài sản cộng với biến động giá.

Ví dụ, suất sinh lợi của vàng là 0%, trong khi suất sinh lợi của trái phiếu chính phủ Mỹ kỳ hạn 10 năm hiện khoảng 4%. Nếu kỳ vọng giá vàng tăng hàng năm thấp hơn 4%, thì nên nắm giữ trái phiếu; nếu kỳ vọng tăng vượt 4%, thì nên nắm giữ vàng. Khi đánh giá hiệu suất của vàng so với trái phiếu ở ngưỡng 4%, cần phải tính đến tỷ lệ lạm phát — các khoản đầu tư này phải mang lại lợi nhuận đủ để bù đắp sự xói mòn sức mua do lạm phát. Trong điều kiện các yếu tố khác không đổi, tỷ lệ lạm phát càng cao, giá vàng tăng càng mạnh — vì lạm phát chủ yếu xuất phát từ việc các loại tiền tệ khác mất giá do nguồn cung tăng, trong khi nguồn cung vàng gần như cố định. Chính vì vậy, tôi chú ý đến tình trạng cung ứng tiền và tín dụng, cũng như các động thái chính sách của Fed và các ngân hàng trung ương khác.

Cụ thể hơn, về lâu dài, giá trị của vàng luôn đồng bộ với tỷ lệ lạm phát. Khi lạm phát càng cao, sức hấp dẫn của trái phiếu với suất sinh lợi 4% càng thấp (ví dụ, lạm phát 5% sẽ làm tăng sức hấp dẫn của vàng, hỗ trợ giá vàng, đồng thời làm giảm sức hấp dẫn của trái phiếu do suất sinh lợi thực giảm xuống -1%). Do đó, càng nhiều tiền và tín dụng được ngân hàng trung ương tạo ra, tôi càng kỳ vọng tỷ lệ lạm phát sẽ cao hơn, và so với vàng, tôi càng ít ưu tiên trái phiếu.

Trong điều kiện các yếu tố khác không đổi, việc Fed mở rộng chính sách nới lỏng định lượng dự kiến sẽ làm giảm suất sinh lợi thực thông qua việc thu hẹp chênh lệch rủi ro, tăng thanh khoản, từ đó đẩy hệ số P/E lên cao hơn, đặc biệt sẽ nâng cao định giá của các tài sản dài hạn (như công nghệ, AI, doanh nghiệp tăng trưởng) cũng như các tài sản phòng hộ lạm phát như vàng, trái phiếu liên kết lạm phát. Khi rủi ro lạm phát xuất hiện trở lại, các doanh nghiệp tài sản hữu hình như khai khoáng, hạ tầng, tài sản vật chất có khả năng vượt trội hơn so với cổ phiếu công nghệ thuần túy dài hạn.

Do hiệu ứng trễ, mức lạm phát sẽ cao hơn dự báo ban đầu. Nếu nới lỏng định lượng làm giảm suất sinh lợi thực trong khi kỳ vọng lạm phát tăng, hệ số P/E danh nghĩa vẫn có thể mở rộng, nhưng suất sinh lợi thực sẽ bị xói mòn.

Kỳ vọng hợp lý là: Tương tự như cuối năm 1999 hoặc 2010-2011, sẽ xuất hiện một đợt tăng giá mạnh do thanh khoản dồi dào, cuối cùng buộc phải thắt chặt do rủi ro quá cao. Trong giai đoạn tiệc tùng thanh khoản trước khi bong bóng vỡ — tức là ngay trước ngưỡng mà chính sách thắt chặt đủ để kiềm chế lạm phát — đó chính là thời điểm lý tưởng kinh điển để bán ra.

Lần này tình hình khác biệt, vì Fed sẽ tạo ra bong bóng thông qua chính sách nới lỏng.

Mặc dù tôi cho rằng cơ chế vận hành sẽ diễn ra như tôi đã mô tả, nhưng môi trường thực hiện nới lỏng định lượng lần này hoàn toàn khác biệt — lần này chính sách nới lỏng được thực hiện trong bong bóng, chứ không phải trong thời kỳ suy thoái. Cụ thể, trong các lần nới lỏng định lượng trước đây:

-

Định giá tài sản đang giảm, giá rẻ hoặc chưa bị định giá quá cao.

-

Nền kinh tế đang thu hẹp hoặc cực kỳ yếu.

-

Tỷ lệ lạm phát ở mức thấp hoặc đang giảm.

-

Vấn đề nợ và thanh khoản nghiêm trọng, chênh lệch tín dụng mở rộng.

Vì vậy, bản chất của nới lỏng định lượng là “bơm kích thích vào suy thoái”.

Nhưng tình hình hiện tại lại hoàn toàn ngược lại:

Định giá tài sản ở mức cao và tiếp tục tăng. Ví dụ, suất sinh lợi của chỉ số S&P 500 đạt 4,4%, trong khi suất sinh lợi danh nghĩa của trái phiếu 10 năm chỉ 4%, suất sinh lợi thực khoảng 1,8%, do đó chênh lệch rủi ro cổ phiếu chỉ còn khoảng 0,3%.

Nền tảng kinh tế tương đối mạnh (tốc độ tăng trưởng thực trung bình năm qua đạt 2%, tỷ lệ thất nghiệp chỉ 4,3%).

Lạm phát dù cao hơn mục tiêu một chút (khoảng 3%), nhưng tốc độ tăng khá nhẹ nhàng, trong khi hiện tượng kém hiệu quả do đảo ngược toàn cầu hóa và chi phí thuế quan vẫn tiếp tục đẩy giá lên.

Tín dụng và thanh khoản dồi dào, chênh lệch tín dụng gần mức thấp lịch sử.

Do đó, nới lỏng định lượng hiện tại thực chất là “bơm kích thích vào bong bóng”.

Vì vậy, đợt nới lỏng định lượng này không phải là “bơm kích thích vào suy thoái”, mà là “bơm kích thích vào bong bóng”.

Hãy xem cơ chế này thường ảnh hưởng như thế nào đến cổ phiếu, trái phiếu và vàng.

Do chính sách tài khóa của chính phủ hiện tại rất mạnh về mặt kích thích (bởi vì khoản nợ chưa thanh toán khổng lồ và thâm hụt lớn được bù đắp bằng việc phát hành trái phiếu chính phủ quy mô lớn, đặc biệt là trái phiếu ngắn hạn), chính sách nới lỏng định lượng thực chất là tiền tệ hóa nợ chính phủ, chứ không chỉ đơn thuần là làm cho hệ thống tư nhân lưu thông trở lại. Điều này khiến tình hình hiện tại khác biệt, đồng thời khiến nó trở nên nguy hiểm hơn, dễ gây ra lạm phát hơn. Điều này giống như một canh bạc táo bạo và nguy hiểm vào tăng trưởng kinh tế, đặc biệt là tăng trưởng AI, với nguồn vốn đến từ chính sách tài khóa, tiền tệ và quy định cực kỳ nới lỏng, chúng ta cần theo dõi sát sao để có thể ứng phó thích hợp.

Tuyên bố miễn trừ trách nhiệm: Mọi thông tin trong bài viết đều thể hiện quan điểm của tác giả và không liên quan đến nền tảng. Bài viết này không nhằm mục đích tham khảo để đưa ra quyết định đầu tư.

Bạn cũng có thể thích

BlackRock nâng Bitcoin ETF lên thành chủ đề chính mặc dù thị trường giảm giá

Thị trường crypto chứng kiến 250 triệu USD bị thanh lý trước khi công bố GDP của Mỹ

Vàng và bạc tăng giá nhưng Bitcoin không bắt kịp: Thanh khoản yếu hay thao túng thị trường?

Justin Sun khóa 78 triệu đô la trong token WLFI, tăng cường quản trị World Liberty Financial