Шлях Hyperliquid (третя частина): CLOB без битв

Чому архітектура CLOB (централізована книга лімітних ордерів) підходить для безстрокових контрактів та де знаходяться її межі?

Чому архітектура CLOB (Central Limit Order Book — центральний лімітний ордербук) підходить для перпетуальних контрактів, і де межі архітектури CLOB?

Автор: Зоє

Життя на Binance — це спосіб для Aster приховано отримувати вигоду, надзвичайний ефект збагачення, навіть емоції, у похмурій осені, можуть змусити забути про турботи щодо позицій, незалежно від того, лонг чи шорт.

Окрім технічних параметрів і порівняльних таблиць комісій, мене справді цікавить, чому архітектура CLOB (Central Limit Order Book — центральний лімітний ордербук) підходить для перпетуальних контрактів, і де її межі?

Актив визначає ціну

Я народився занадто пізно, щоб застати епоху DeFi Summer; і занадто рано, щоб побачити, як CLOB сяє на валютних ринках.

Історія традиційних фінансів настільки давня, що люди вже забули, як формувався ринок.

Якщо коротко, фінанси обертаються навколо активів і цін: ціна (купівля/продаж, лонг/шорт), активи (спот/контракт/опціон/прогноз). Криптовалюти лише за десятиліття повторили кількасотлітню історію фінансів, додавши свої унікальні потреби чи вдосконалення.

CLOB — це не просто копія Nasdaq чи CME. Якщо розібрати термін, центральний, лімітний, ордербук — це все відбувається на ланцюгу, що й призвело до нинішнього процвітання.

1. Ордербук: механізм фіксації цін купівлі/продажу.

2. Лімітний ордербук на ланцюгу: механізм подачі заявок із подвійним сортуванням за часом і ціною, лімітний означає обмеження ціни.

3. Центральний лімітний ордербук на ланцюгу: означає фіксацію лімітних ордерів у єдиній системі, наприклад, у блокчейні, це і є "центральний".

Контракти BTC на CME, Binance, Hyperliquid можуть бути CLOB, але тут мається на увазі CLOB Perp DEX на публічному ланцюгу/L2.

Відповідно до третього пункту, тут подано історичне пояснення: суперечка щодо технічних рішень — це продовження проблеми дорогого й повільного ETH mainnet до 2021 року, а крах FTX у 2022 році відтермінував Perp War, що почалася наприкінці DeFi Summer, до 2025 року.

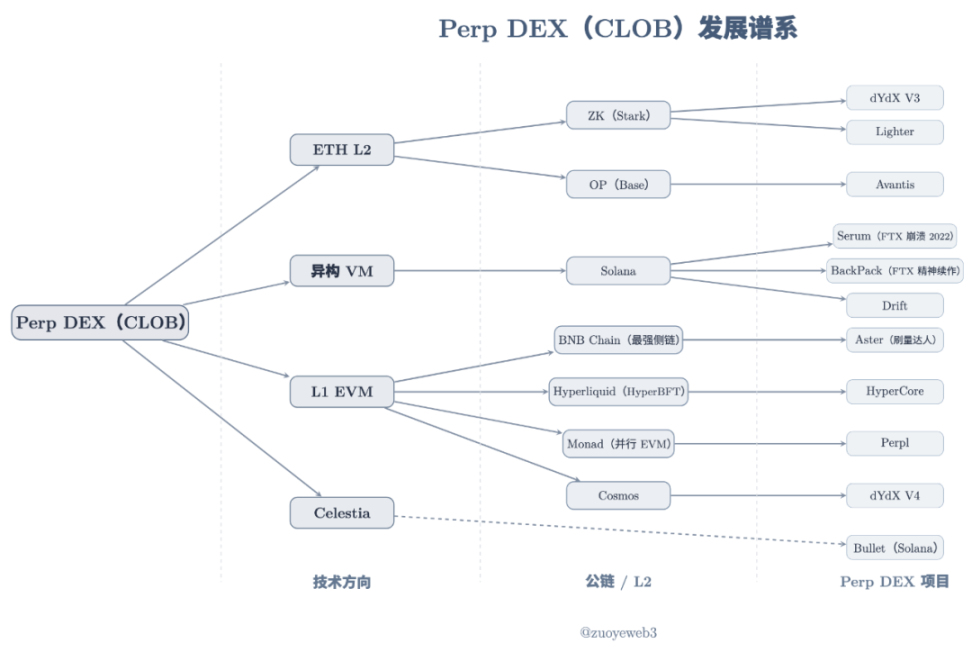

Опис зображення: Генеалогія Perp DEX (CLOB)

Джерело зображення: @zuoyeweb3

Проекти Perp DEX запускалися у різний час, але їх можна поділити на три напрямки: ETH L2, гетерогенна VM (Solana) та L1 EVM. Celestia — це окреме DA-рішення, яке не залежить від конкретної VM-архітектури.

Історичні документи не мають практичного значення, зараз людей не цікавить децентралізація, а лише ефективність торгівлі, тому порівнювати не будемо: 4–>16–>24 вузли Hyperliquid і типовий єдиний сортувальник L2 — важко сказати, хто швидший, хто децентралізованіший, і чи це взагалі має значення.

Людські радощі й біди не перетинаються, мені здається, вони просто галасують.

Технологічні інвестиції мають інерцію: DeFi Summer 2020 року був закладений ще у 2017/18, а наприкінці 2020 Serum вже повільно стартував на Solana з такими особливостями:

1. Фронтенд ліквідності та розподіл прибутку

2. Планується підтримка спотової торгівлі

3. Високопродуктивний матчинг на Solana

4. Стейкінг нод для заробітку MegaSerum (MSRM)

5. Співпраця з FTX

6. Партнерство з Wormhole для кросчейн-підтримки

7. Кросчейн-активи з механізмом Yield

8. Знижки на комісії для власників SRM

9. Механізм викупу та спалювання SRM

10. Запланована лінійка стейблкоїнів SerumUSD

Звісно, більшість токенів SRM були сконцентровані у FTX і навіть у SBF особисто, а крах 2022 року дав Hyperliquid більше часу на розвиток.

Це не означає, що Hyperliquid — копія Serum. Кожен великий продукт — це або інженерна комбінація, або оригінальний дух. Hyperliquid значно сильніший за Serum у виборі технологій, спільному маркетмейкінгу, а також у токен-ейрдропах і контролі ризиків.

Від dYdX/Serum до Hyperliquid всі погоджуються, що перенесення такого типу активу, як Perp, на блокчейн можливе. Відмінності лише у технічній архітектурі, децентралізації та організації ліквідності, але досі не було відповіді, які саме властивості CLOB призвели до такого консенсусу.

Отже, чому для такого активу, як Perp, обирають CLOB?

Найлогічніша відповідь — у CLOB сильніші можливості ціновідкриття.

Це теж історична відповідь і пов’язана з AMM DEX: від Bancor до Uniswap і Curve, навколо Ethereum досліджували ініціалізацію ліквідності на ланцюгу та її застосування.

DEX-протоколи через LP (постачальників ліквідності) уникли двох головних проблем: необхідності кастодіального зберігання коштів користувачів і підтримки ліквідності, зосередившись лише на безпеці протоколу, а LP самостійно розміщують ліквідність, мотивовані розподілом комісій.

Згодом LP перекладають вартість ліквідності на користувачів, що проявляється у сліпеджі та комісіях, тобто створення ліквідності: DEX-протокол перекладає на LP, LP — на користувачів.

Однак залишаються дві проблеми: непрямі втрати LP і недостатня здатність AMM до ціновідкриття.

- Корінь непрямих втрат — у свопі двох активів: LP мають додавати обидва активи, але їхня динаміка різна, тому здебільшого це стейблкоїни проти інших активів для підвищення стабільності

- Ціна AMM — це "ринкова ціна", тобто LP, команда проекту чи DEX не можуть напряму визначати ціну активу, лише впливати через ліквідність

Для першої проблеми рішення — Curve з USDC/USDT та іншими стейблкоїнами, що мінімізує двосторонню зміну активів і підвищує комісії за рахунок частоти торгів. Curve підходить для стейблкоїнів не через особливість, а через вроджений недолік. Їхній новий продукт Yield Basis економічно "стирає" непрямі втрати через леверидж.

Для другої — межа вдосконалення це TWAP (Time-Weighted Average Price) від CoW Swap: розбивка великого ордера на багато дрібних для мінімізації впливу на ліквідність і досягнення оптимальної ціни — улюблений підхід Віталіка.

Але на цьому все. Для перпетуальної торгівлі на ланцюгу, де всі деталі прозорі, AMM дозволяє легко маніпулювати ціною через ліквідність. Зміна ціни на 1% ще прийнятна для споту, але для Perp — це вже "черга до раю".

Недоліки AMM не дозволяють використовувати його для Perp, принаймні у великому масштабі. Потрібна технологія, яка контролює ціну незалежно від ліквідності, тобто ціна має бути визначена заздалегідь.

Треба виконувати угоду за ціною заявки або не виконувати зовсім, але не за зниженою ціною, щоб ринок Perp працював коректно.

Усунення непрямих втрат — лише побічний ефект. Різна архітектура породжує різні механізми маркетмейкінгу.

Чутливість ціни Perp і точний контроль CLOB ідеально поєднуються: актив визначає зміну ціни, а зміна ціни вимагає відповідної архітектури.

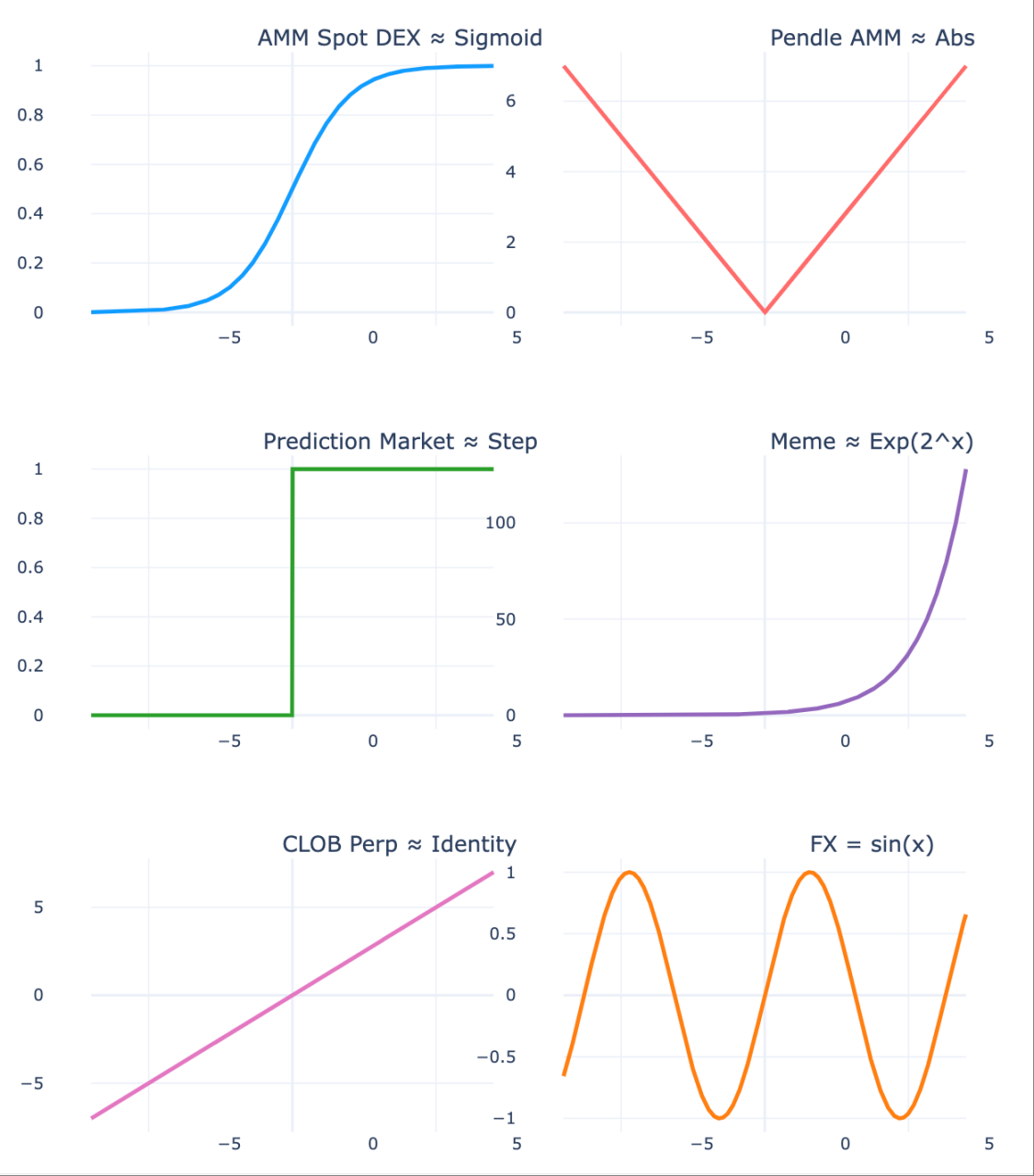

Опис зображення: Актив визначає динаміку ціни

Джерело зображення: @zuoyeweb3

- Динаміка ціни споту більш плавна, тому користувачі "терплять" сліпедж, а LP — непрямі втрати, тобто втрати незначні;

- Pendle створює дві різні динаміки ціни через поділ активу за терміном, що стимулює різні ставки на ліквідність;

- Прогнозні ринки ще екстремальніші: лише два стани (0,1), тобто найдискретніший варіант, коли ймовірність зрештою колапсує у 0/1;

- Meme-ринок ще екстремальніший: меншість активів демонструє екстремальні зміни, більшість — стає нульовими, що відповідає теорії внутрішнього/зовнішнього ринку;

- Перпетуальні контракти — найекстремальніші: можуть виникати "від’ємні" залишки, бо ціна не лише різко змінюється, а й не зупиняється на нулі, а йде далі вниз;

- Валютний ринок має найменші цінові зміни: денна волатильність у межах, навіть з певною регулярністю, що відображає стабільність основних економік світу.

AMM створив початкову ліквідність на ланцюгу, сформував звички трейдерів і акумулював капітал, але CLOB краще підходить для контролю ціни й складних налаштувань торгівлі. На відміну від ринкової ціни AMM, CLOB сортує заявки за часом і ціною, а ефективні алгоритми забезпечують точне ціновідкриття.

Ціна визначає ліквідність

Говорити про все життя — це не рік, не місяць, не день, не година — це не все життя.

CLOB замінює AMM, забезпечує ціновідкриття для Perp, але ще треба організувати ліквідність ринку. AMM DEX через подвійне перекладання (протокол — LP, LP — користувач) забезпечує постійну присутність індивідуальних LP.

Але між ціною й ліквідністю є ще масштабний феномен, характерний для Perp.

Проблеми Perp DEX складніші: у AMM прибуток/збиток фіксується лише після виконання угоди, інакше це лише паперовий прибуток/збиток, а головне у перпетуальних контрактах — саме "перпетуальність".

Між лонгами й шортами існує механізм фінансування: якщо ставка позитивна, лонги платять шортам, якщо негативна — навпаки.

З точки зору ціноутворення, це дозволяє тримати ціну контракту на рівні споту: якщо контракт дешевший за спот, ринок "ведмежий", і для підтримки ринку лонги платять шортам, інакше не буде шортів — не буде й ринку Perp, і навпаки.

Як згадувалося, AMM — це обмін двома активами, але U-номінований BTC-контракт не вимагає обміну BTC, а лише обміну очікуваннями щодо ціни BTC, просто традиційно це виражається у USDC для зниження волатильності.

Для цього потрібні дві умови:

1. Спотовий актив має забезпечувати ціновідкриття, наприклад, добре торгований ринок BTC: чим популярніший актив, тим краще ціновідкриття, менше шансів на "чорного лебедя";

2. Обидві сторони (лонг і шорт) мають мати достатній капітал, щоб витримати екстремальні рухи через леверидж і ефективно реагувати на них.

Тобто ціновий механізм Perp стимулює зростання ринку, а масштаб породжує ліквідність.

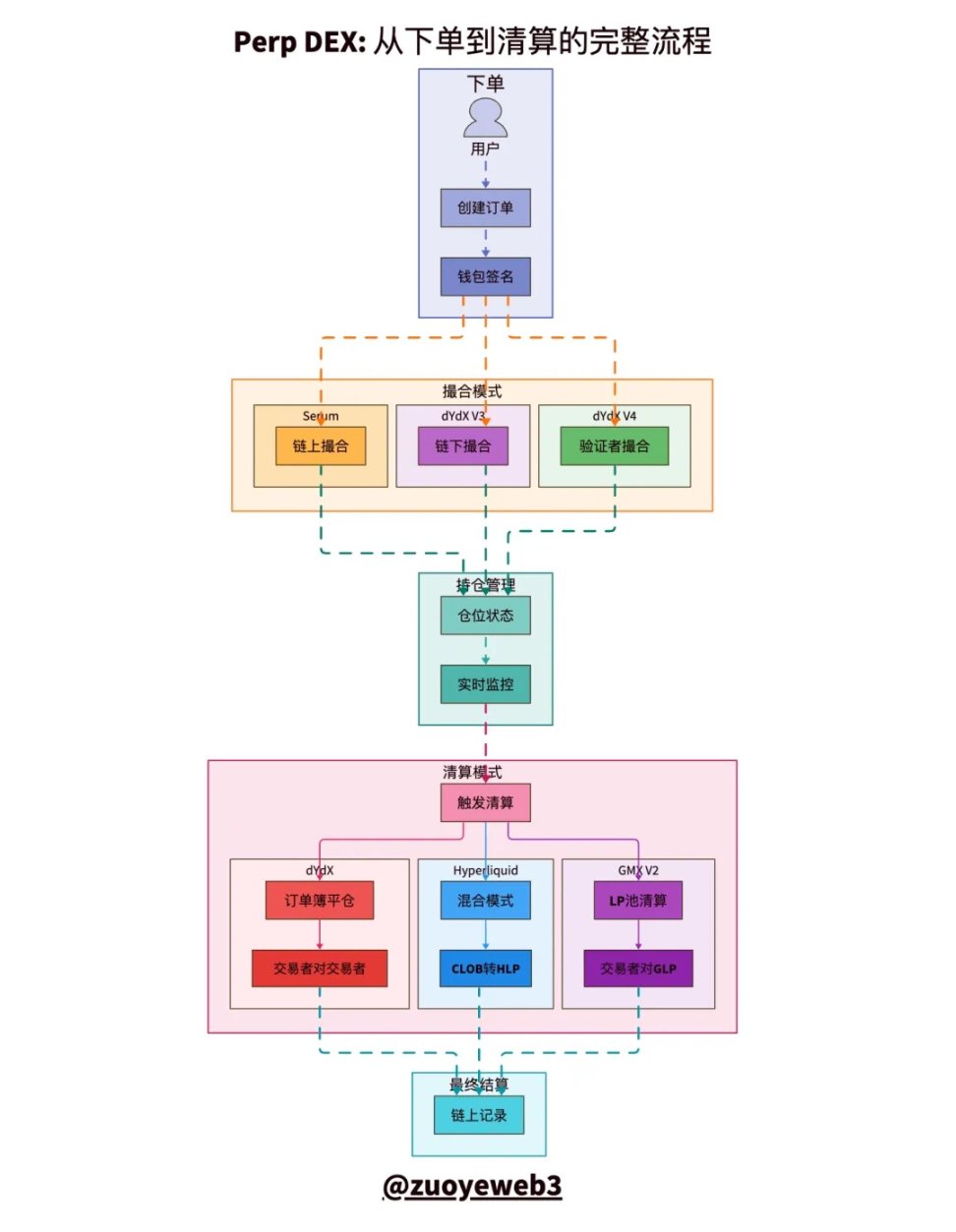

Опис зображення: Порівняння моделей клірингу CLOB

Джерело зображення: @zuoyeweb3

У всьому процесі торгівлі Perp можна виділити п’ять етапів: розміщення ордера, матчинг, утримання позиції, ліквідація й кліринг, з яких найскладніші — матчинг і ліквідація.

- Матчинг — це технічна проблема: як максимально ефективно й швидко поєднувати заявки на купівлю/продаж — ринок обирає "централізацію".

- Ліквідація — економічна проблема: контракт можна розглядати як недостатньо забезпечене кредитування, біржа дозволяє використовувати невеликий капітал для відкриття великої позиції — це й є суть левериджу.

Зовні здається, що біржа дозволяє збільшити леверидж за рахунок застави, але насправді ви платите маржу для підтримки левериджу, а якщо поріг ліквідації перевищено — біржа забирає заставу.

Зсередини ліквідація зазвичай — це природна дія між лонгами й шортами, але, як згадувалося, ціна Perp може йти нижче нуля без обмежень, а леверидж підсилює ефект, що призводить до боргу, який перевищує вартість застави.

Якщо ринок не може ліквідувати "погані борги", доводиться штучно поповнювати маржу, примусово скасовувати угоди або використовувати страхові фонди для покриття збитків, але по суті це соціалізація боргу — всі разом несуть відповідальність.

Ліквідність Perp — це необхідна умова для підтримки масштабу, але індивідуальні LP у AMM не можуть це забезпечити: окрім обмежень капіталу, потрібна ще й професійна торгова експертиза маркетмейкерів.

Принцип простий: індивідуальні LP на AMM DEX не потребують частих дій, але Perp DEX вимагає постійного контролю за левериджем.

У нормальних умовах, якщо не виникають екстремальні ситуації, існують механізми стимулювання обсягу торгівлі для LP, подібні до AMM, наприклад, GMX імітує LP-механіку AMM DEX, стимулюючи LP власними токенами, створюючи пул GLP, куди користувачі можуть додавати ліквідність і отримувати комісії тощо.

Це досить "інноваційний" механізм, який вперше дозволив індивідуальним LP брати участь у маркетмейкінгу Perp.

Такий механізм "накручування обсягу" призводить до аномально високого обсягу торгівлі Perp (Volume), але OI (Open Interest — відкриті контракти) після запуску токена знижується разом із виходом LP, що призводить до "спіралі смерті" — падіння токена й ліквідності.

Ще один висновок: LP пасивно несуть кінцеву відповідальність за ліквідацію, що відрізняє Perp від AMM: у AMM користувач купує й несе ризик, LP — свої прибутки/збитки, а у Perp LP фактично виконують функцію ліквідації замість проекту й не можуть перекласти це на користувача.

Страховий механізм захищає проект, але не LP.

GMX і Aster швидко завершують "накручування обсягу", HLP Hyperliquid працює стабільно, але при $JELLYJELLY втрати несе HLP, що свідчить про ненадійність такої ліквідності й страхового механізму.

Як згадувалося, понад 92% комісій HyperCore йде на викуп $HYPE, 8% — на розподіл HLP, що свідчить про те, що Hyperliquid не покладається на HLP у майбутньому, а основну ліквідність забезпечують професійні маркетмейкери, яких цікавить розподіл нод і зростання $HYPE.

Страховий фонд — це, по суті, "апендикс", запозичений Perp у AMM: простіше вимкнути мережу або збільшити глибину торгів, ніж покладатися на нього.

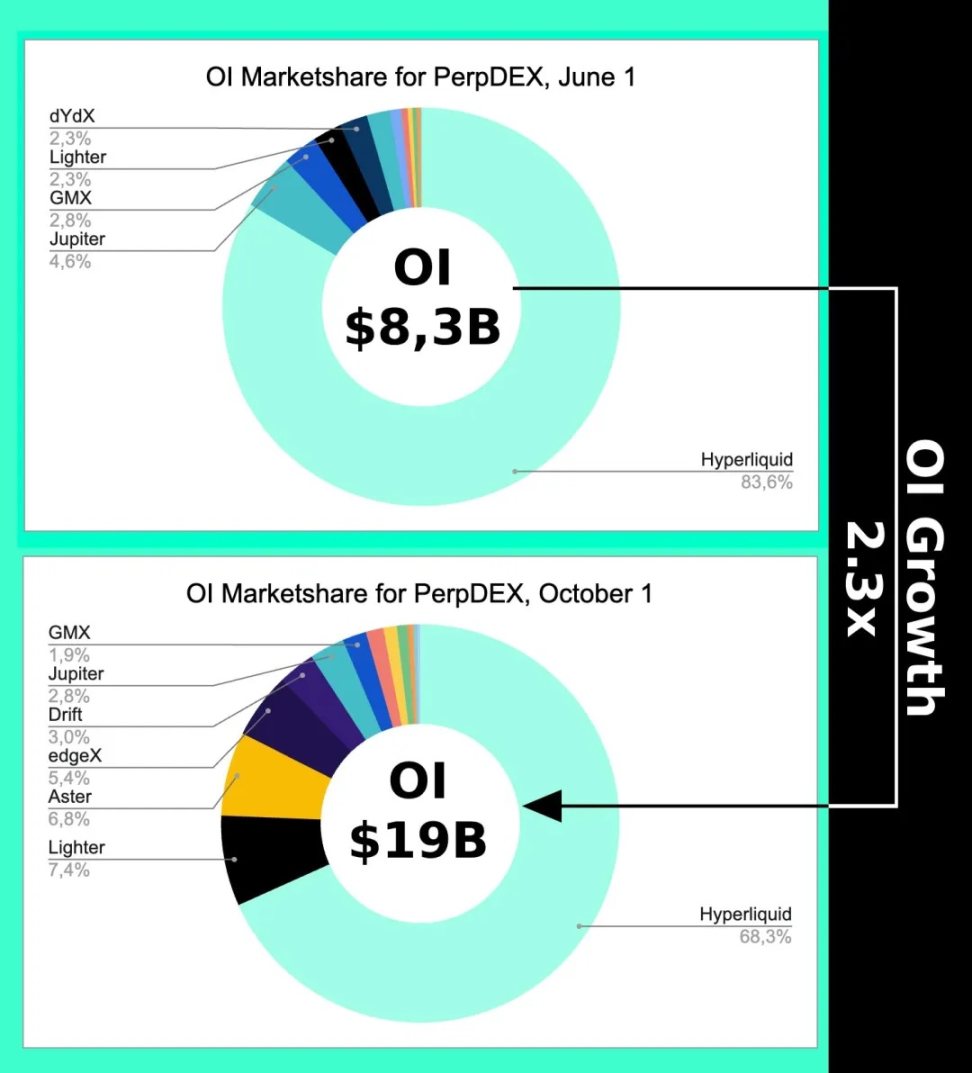

Опис зображення: Динаміка OI

Джерело зображення: @Eugene_Bulltime

Навіть у найгарячішому жовтні, коли Aster розпочав Perp DEX war, частка ринку Hyperliquid знизилася лише на 15%, а обсяг торгівлі (Volume) у Aster перевищив Hyperliquid у кілька разів, що свідчить: ціновий механізм CLOB породжує масштабний ефект, а ліквідність — це, передусім, обсяг позицій, а не обсяг торгівлі.

Це також пояснює, чому Hyperliquid розвиває Unit кросчейн-міст і спотовий ринок BTC: не заради комісій, а для точності ціни й незалежності від котирувань Binance.

CLOB можна використовувати і для спотової торгівлі, а AMM, модифікований AC, — і для перпетуальних контрактів.

Звертайте увагу на відповідність ціни й активу, не губіться у технічних параметрах.

Висновок

Life will find its way out.

Річний обсяг торгівлі на Binance у 15 трильйонів доларів — це, по суті, межа для Perp, тоді як денний обсяг валютного ринку — близько 10 трильйонів доларів, а річний — у 300 разів більший за Perp. Архітектура Hyperliquid також переходить на HyperEVM, особливо з очікуваними новими активами, як-от форекс, опціони й прогнозні ринки (HIP-3/4).

Можна сказати, що Perp рано чи пізно досягне стелі, а у взаємній конкуренції активів і цін з’являться нові архітектури для відкриття ціни, наприклад, RFQ тощо.

Але без сумніву, це вже не буде суперечка про ступінь централізації блокчейну. Технічна боротьба 2021 року — це лише нудний Call Back, а зосередженість на архітектурі блокчейну — це життя минулим.

Незалежно від того, чи зростатимуть OI або обсяг торгівлі, суперечка щодо CLOB уже завершена: 2018 — це справжній DeFi Summer, у 2022 Hyperliquid вже переміг, далі питання — чи зможе HyperEVM потрапити на "останню вечерю" публічних ланцюгів, чи буде Monad після запуску токена цікавим, і чи зможе HyperEVM створити замкнуту екосистему — ось що справді цікаво.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Криптовалютні лідери зростання – PIPPIN зріс на 25%, Canton на 6%, оскільки AI та RWA стимулюють ринок

Waymo тестує Gemini як автомобільного AI-асистента у своїх роботаксі

Біткоїнери, які чекають на "момент Букеле" в Чилі, ігнорують сигнал у $229 мільярдів, який має більше значення

Глобальна ліквідність досягла $157T – Але ринок криптовалют залишається обережним