Від шторму лікві�дацій до збоїв у хмарі: кризовий момент для криптовалютної інфраструктури

20 червня проблеми з AWS від Amazon призвели до збоїв у роботі Coinbase, а також десятків інших основних криптоплатформ, включаючи Robinhood, Infura, Base та Solana.

Оригінальна назва: Crypto Infrastructure is Far From Perfect

Оригінальний автор: YQ, крипто KOL

Оригінальний переклад: AididiaoJP, Foresight News

Amazon Web Services знову зазнала серйозного збою, що суттєво вплинуло на криптоінфраструктуру. Проблеми AWS у східному регіоні США (дата-центр Північна Вірджинія) призвели до зупинки роботи Coinbase, а також десятків інших основних криптоплатформ, включаючи Robinhood, Infura, Base і Solana.

AWS вже визнала "збільшення рівня помилок", що вплинуло на Amazon DynamoDB та EC2 — основні сервіси баз даних і обчислень, на які покладаються тисячі компаній. Цей збій надає миттєве й яскраве підтвердження основної тези цієї статті: залежність криптоінфраструктури від централізованих хмарних провайдерів створює системні вразливості, які знову і знову проявляються під тиском.

Час цього інциденту є показовим. Лише через десять днів після ланцюгової ліквідації на 1.93 billions доларів, яка виявила інфраструктурні збої на рівні торгових платформ, сьогоднішній збій AWS показує, що проблема виходить за межі окремої платформи і поширюється на базовий рівень хмарної інфраструктури. Коли AWS виходить з ладу, каскадний ефект одночасно впливає на централізовані біржі, "децентралізовані" платформи з централізованою залежністю та безліч інших сервісів.

Це не ізольований випадок, а закономірність. Далі наведено аналіз подібних збоїв AWS у квітні 2025 року, грудні 2021 року та березні 2017 року, кожного разу це призводило до зупинки основних криптосервісів. Питання не в тому, чи станеться наступний інфраструктурний збій, а коли і що його спровокує.

Ланцюгова ліквідація 10-11 жовтня 2025 року: кейс-стаді

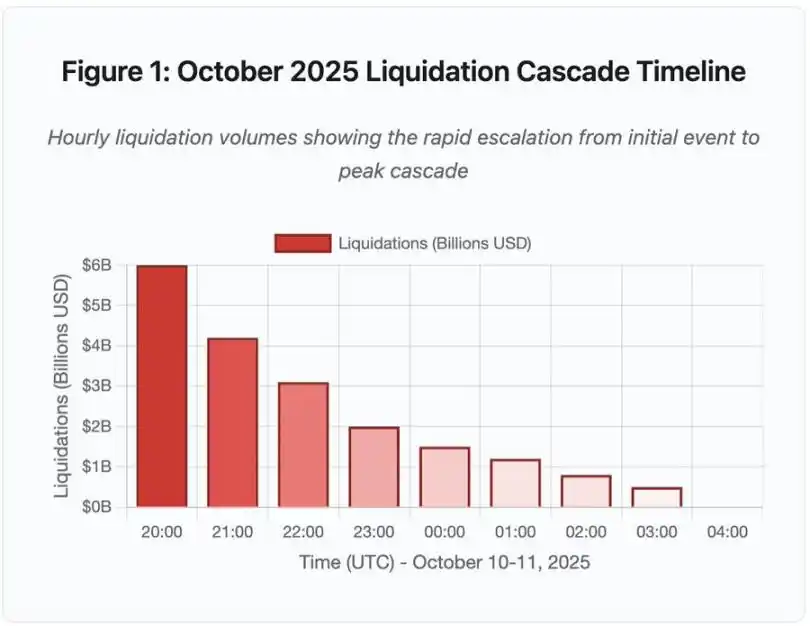

Ланцюгова ліквідація 10-11 жовтня 2025 року є показовим кейсом для моделі інфраструктурних збоїв. О 20:00 UTC важливе геополітичне оголошення спричинило масовий розпродаж на ринку. За одну годину відбулося ліквідацій на 6 billions доларів. До відкриття азійських ринків з 1.6 мільйона трейдерських акаунтів зникли 19.3 billions доларів у кредитних позиціях.

Рис. 1: Хронологія ланцюгової ліквідації жовтня 2025 року

Ця інтерактивна хронологія показує драматичний розвиток обсягів ліквідацій по годинах. Лише за першу годину зникло 6 billions доларів, а наступна година прискорення ланцюга була ще драматичнішою. Візуалізація показує:

· 20:00-21:00: Початковий шок — ліквідовано 6 billions доларів (червона зона)

· 21:00-22:00: Пік ланцюга — 4.2 billions доларів, у цей час API починають обмежувати трафік

· 22:00-04:00: Період подальшого погіршення — ліквідовано 9.1 billions доларів на ринку з низькою ліквідністю

· Ключові переломні моменти: обмеження швидкості API, відхід маркет-мейкерів, зменшення глибини книги ордерів

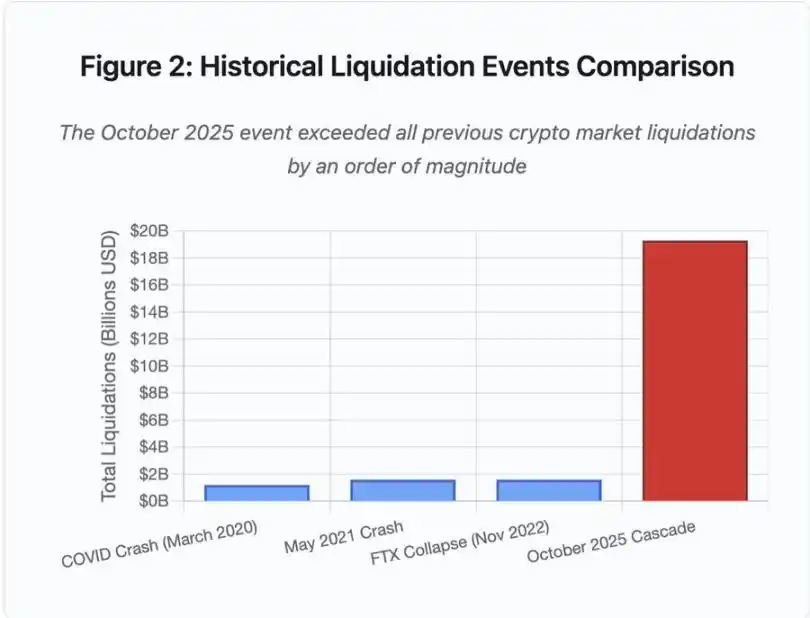

Масштаб цієї події щонайменше на порядок перевищує всі попередні події на крипторинку, історичне порівняння демонструє ступінчастий характер цієї події:

Рис. 2: Порівняння історичних ліквідацій

Стовпчаста діаграма яскраво ілюструє винятковість події жовтня 2025 року:

· Березень 2020 (COVID): 1.2 billions доларів

· Травень 2021 (обвал): 1.6 billions доларів

· Листопад 2022 (FTX): 1.6 billions доларів

· Жовтень 2025: 19.3 billions доларів — у 16 разів більше за попередній рекорд

Але цифри ліквідацій розповідають лише частину історії. Ще цікавіше питання — механізм: як зовнішня ринкова подія запускає саме таку модель збою? Відповідь розкриває системні слабкості в інфраструктурі централізованих бірж і дизайні блокчейн-протоколів.

Збій поза ланцюгом: архітектура централізованих бірж

Перевантаження інфраструктури та обмеження швидкості

API бірж впроваджують обмеження швидкості для запобігання зловживанням і керування навантаженням серверів. У нормальних умовах ці обмеження дозволяють легітимну торгівлю, блокуючи потенційні атаки. Але під час екстремальної волатильності, коли тисячі трейдерів одночасно намагаються змінити свої позиції, ці ж обмеження стають вузьким місцем.

CEX обмежують повідомлення про ліквідацію одним ордером на секунду, навіть якщо обробляють тисячі ордерів щосекунди. Під час жовтневої ланцюгової події це призвело до непрозорості. Користувачі не могли визначити реальний масштаб ланцюгової реакції в реальному часі. Сторонні моніторингові інструменти показували сотні ліквідацій на хвилину, тоді як офіційні джерела даних — значно менше.

Обмеження швидкості API не дозволяли трейдерам змінювати позиції у вирішальну першу годину, запити на підключення завершувалися тайм-аутом, ордери не вдавалося відправити. Стоп-лоси не виконувалися, запити на стан позицій повертали застарілі дані — це інфраструктурне вузьке місце перетворило ринкову подію на операційну кризу.

Традиційні біржі конфігурують інфраструктуру з запасом до нормального навантаження. Але звичайне навантаження і навантаження під тиском — це різні речі, середньодобовий обсяг торгів не може передбачити піковий попит. Під час ланцюгової події обсяг торгів зріс у 100 разів і більше, а кількість запитів до даних про позиції — у 1000 разів, оскільки кожен користувач одночасно перевіряв свій акаунт.

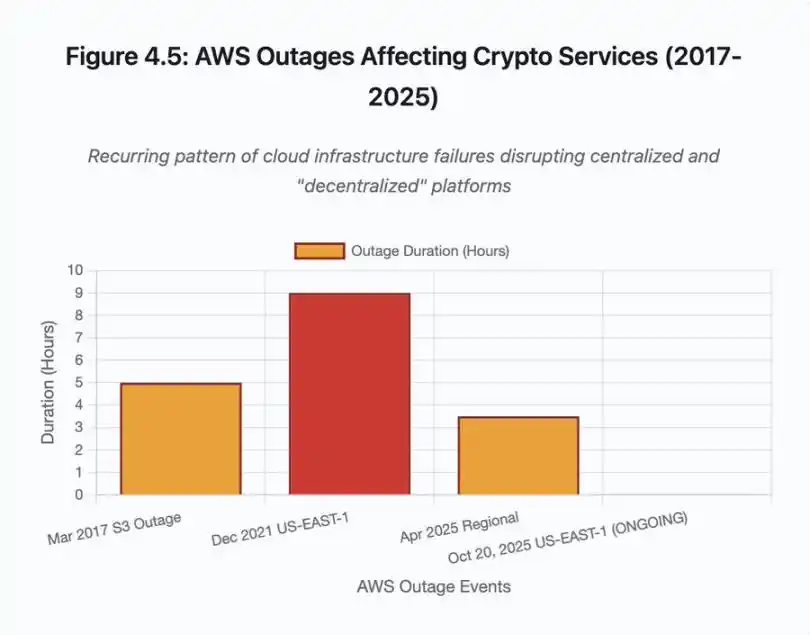

Рис. 4.5: Вплив збоїв AWS на криптосервіси

Автоматичне масштабування хмарної інфраструктури допомагає, але не може реагувати миттєво — запуск додаткових копій бази даних займає кілька хвилин. Створення нових екземплярів API Gateway також займає кілька хвилин. За ці хвилини маржинальна система продовжує оцінювати вартість позицій на основі пошкоджених цінових даних із перевантаженої книги ордерів.

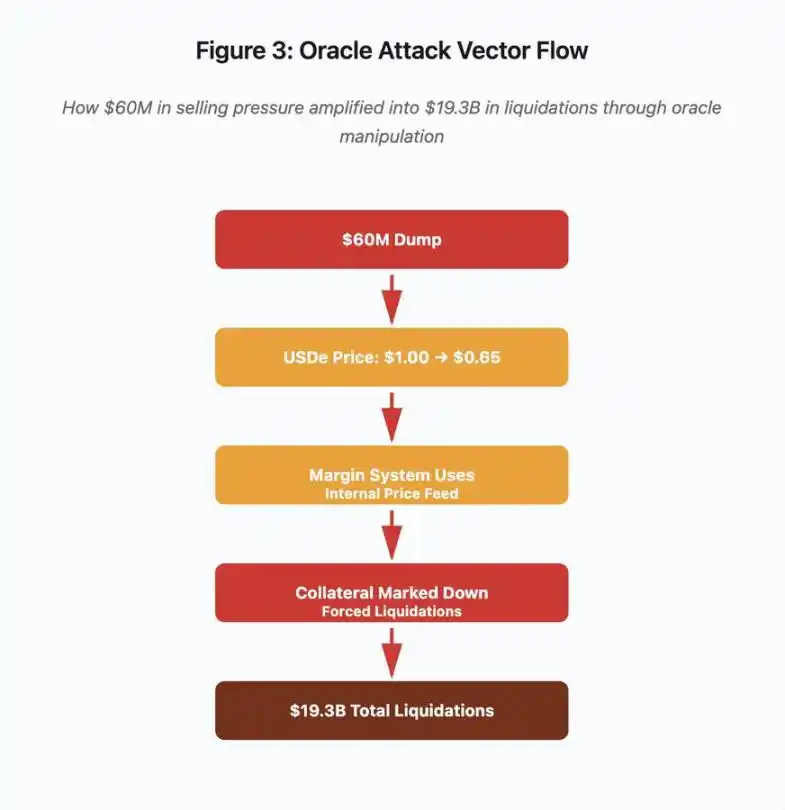

Маніпуляція оракулом і цінові вразливості

Під час жовтневої ланцюгової події виявилася ключова дизайнерська особливість маржинальних систем: деякі біржі оцінюють вартість застави на основі внутрішніх спотових цін, а не зовнішніх потоків даних від оракулів. У нормальних ринкових умовах арбітражери підтримують цінову відповідність між майданчиками. Але під тиском інфраструктури цей зв'язок руйнується.

Рис. 3: Схема маніпуляції оракулом

Ця інтерактивна схема візуалізує п'ять етапів атаки:

· Початковий розпродаж: тиск на USDe на 60 millions доларів

· Маніпуляція ціною: USDe на одній біржі падає з 1.00 до 0.65 долара

· Збій оракула: маржинальна система використовує пошкоджений внутрішній ціновий потік

· Ланцюговий запуск: заставу знижують у ціні, починаються примусові ліквідації

· Підсилення: загалом ліквідовано на 19.3 billions доларів (підсилення у 322 рази)

Ця атака використала налаштування Binance, де для обгорнутих синтетичних застав використовуються спотові ціни. Коли атакуючий кинув 60 millions доларів у USDe на відносно тонку книгу ордерів, спотова ціна впала з 1.00 до 0.65 долара. Маржинальна система, налаштована на оцінку застави за спотовою ціною, знизила вартість усіх позицій із заставою USDe на 35%. Це спричинило маржин-колли та примусові ліквідації тисяч акаунтів.

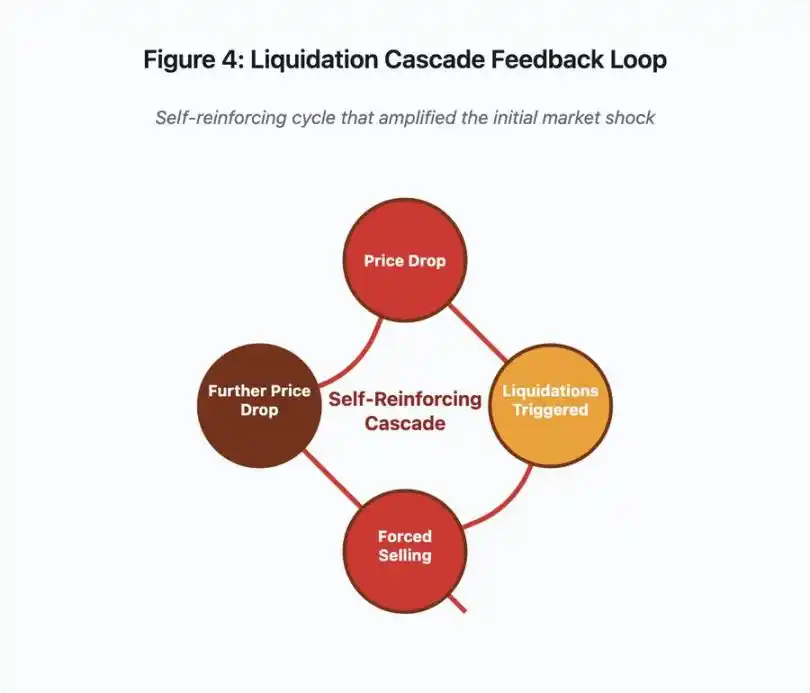

Ці ліквідації змусили ще більше продажів на тому ж неликвідному ринку, ще більше знижуючи ціну. Маржинальна система спостерігала ці ще нижчі ціни й знижувала вартість ще більшої кількості позицій — петля зворотного зв'язку перетворила тиск у 60 millions доларів на 19.3 billions доларів примусових ліквідацій.

Рис. 4: Зворотний ланцюг ліквідацій

Ця схема зворотного зв'язку ілюструє самопідсилюючий характер ланцюга:

Падіння ціни → запуск ліквідацій → примусовий продаж → подальше падіння ціни → [цикл повторюється]

Якби було використано правильно спроектовану систему оракулів, цей механізм не спрацював би. Якби Binance використовувала TWAP (зважену за часом середню ціну) з кількох бірж, миттєва маніпуляція ціною не вплинула б на оцінку застави. Якби вони використовували агреговані потоки цінових даних від Chainlink чи інших багатоджерельних оракулів, атака зазнала б невдачі.

Інцидент із wBETH чотири дні тому показав подібну вразливість. wBETH має підтримувати курс 1:1 до ETH. Під час ланцюгової події ліквідність вичерпалася, спотовий ринок wBETH/ETH показав 20% дисконт. Маржинальна система відповідно знизила оцінку застави wBETH, запустивши ліквідації позицій, які насправді були повністю забезпечені базовим ETH.

Механізм автоматичного зниження позицій (ADL)

Коли ліквідації не можуть бути виконані за поточною ринковою ціною, біржа застосовує ADL, розподіляючи збитки на прибуткових трейдерів. ADL примусово закриває прибуткові позиції за поточною ціною, щоб покрити дефіцит від ліквідованих позицій.

Під час жовтневої ланцюгової події Binance застосувала ADL на кількох торгових парах. Трейдери з прибутковими лонг-позиціями виявили, що їхні угоди були примусово закриті не через власні помилки в управлінні ризиками, а через те, що позиції інших трейдерів стали неплатоспроможними.

ADL відображає фундаментальний архітектурний вибір у централізованій торгівлі деривативами. Біржа гарантує, що не зазнає збитків. Це означає, що збитки повинна покривати одна або кілька сторін:

· Страховий фонд (резерви біржі для покриття дефіциту ліквідацій)

· ADL (примусове закриття прибуткових позицій)

· Соціалізовані збитки (розподіл збитків на всіх користувачів)

Розмір страхового фонду щодо відкритих контрактів визначає частоту ADL. У жовтні 2025 року страховий фонд Binance становив близько 2 billions доларів. Відносно 4 billions доларів відкритих контрактів на BTC, ETH і BNB це забезпечувало 50% покриття. Але під час жовтневої ланцюгової події загальна сума відкритих контрактів на всіх парах перевищила 20 billions доларів. Страхового фонду не вистачило для покриття дефіциту.

Після жовтневої події Binance оголосила, що коли загальна сума відкритих контрактів не перевищує 4 billions доларів, вони гарантують відсутність ADL для контрактів BTC, ETH і BNB USDⓈ-M. Це створює структуру стимулів: біржа може підтримувати більший страховий фонд, щоб уникнути ADL, але це відволікає кошти, які могли б бути використані для отримання прибутку.

Збій на ланцюзі: обмеження блокчейн-протоколів

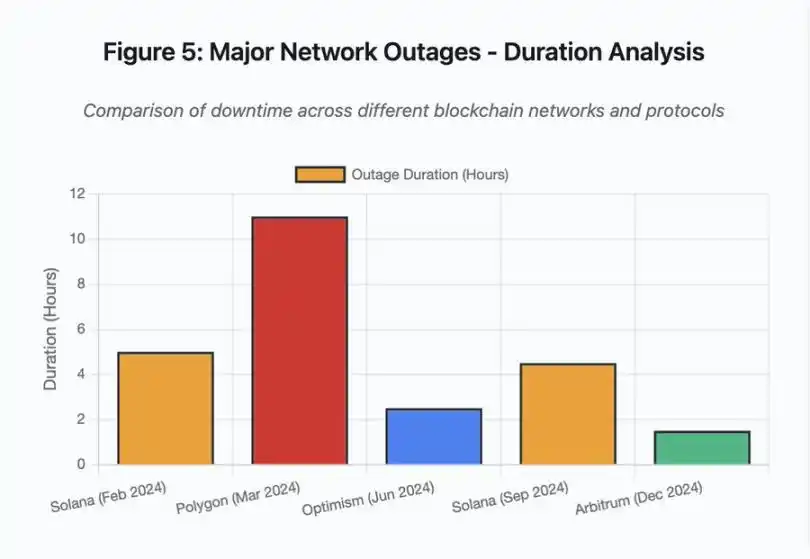

Стовпчаста діаграма порівнює тривалість простою під час різних подій:

· Solana (лютий 2024): 5 годин — вузьке місце у пропускній здатності голосування

· Polygon (березень 2024): 11 годин — невідповідність версій валідаторів

· Optimism (червень 2024): 2.5 години — перевантаження секвенсера (аірдроп)

· Solana (вересень 2024): 4.5 години — атака спам-транзакціями

· Arbitrum (грудень 2024): 1.5 години — збій RPC-провайдера

Рис. 5: Основні мережеві збої — аналіз тривалості

Solana: вузьке місце консенсусу

Solana у 2024-2025 роках пережила кілька збоїв. Збій у лютому 2024 року тривав близько 5 годин, у вересні 2024 року — 4-5 годин. Причини були схожі: мережа не могла впоратися з обсягом транзакцій під час спам-атак або екстремальної активності.

Деталі рис. 5: збої Solana (5 годин у лютому, 4.5 години у вересні) підкреслюють повторювану проблему стійкості мережі під тиском.

Архітектура Solana оптимізована для пропускної здатності. В ідеальних умовах мережа обробляє 3,000-5,000 транзакцій на секунду з фіналізацією менш ніж за секунду. Це на кілька порядків більше, ніж у Ethereum. Але під час стресових подій така оптимізація створює вразливості.

Збій у вересні 2024 року був спричинений хвилею спам-транзакцій, яка перевантажила механізм голосування валідаторів. Валідатори Solana мають голосувати за блоки для досягнення консенсусу. У нормальних умовах вони віддають пріоритет голосуванню, щоб забезпечити прогрес консенсусу. Але протокол раніше розглядав голосування як звичайні транзакції у fee market.

Коли мемпул заповнився мільйонами спам-транзакцій, валідатори не могли ефективно передавати голоси. Без достатньої кількості голосів блоки не фіналізувалися. Без фіналізації ланцюг зупинявся. Користувачі бачили, що їхні транзакції застрягли в мемпулі. Нові транзакції не приймалися.

StatusGator зафіксував кілька збоїв Solana у 2024-2025 роках, хоча сама Solana офіційно їх не визнавала. Це створює інформаційну асиметрію. Користувачі не можуть відрізнити локальні проблеми з підключенням від глобальних збоїв. Сторонні моніторингові сервіси забезпечують підзвітність, але платформи повинні підтримувати повноцінні статус-сторінки.

Ethereum: вибух Gas-оплат

Ethereum під час DeFi-буму 2021 року пережив екстремальне зростання Gas-оплат — проста транзакція коштувала понад 100 доларів. Складні взаємодії зі смарт-контрактами коштували 500-1000 доларів. Це зробило мережу непридатною для дрібних транзакцій і відкрило новий вектор атаки: MEV-видобуток.

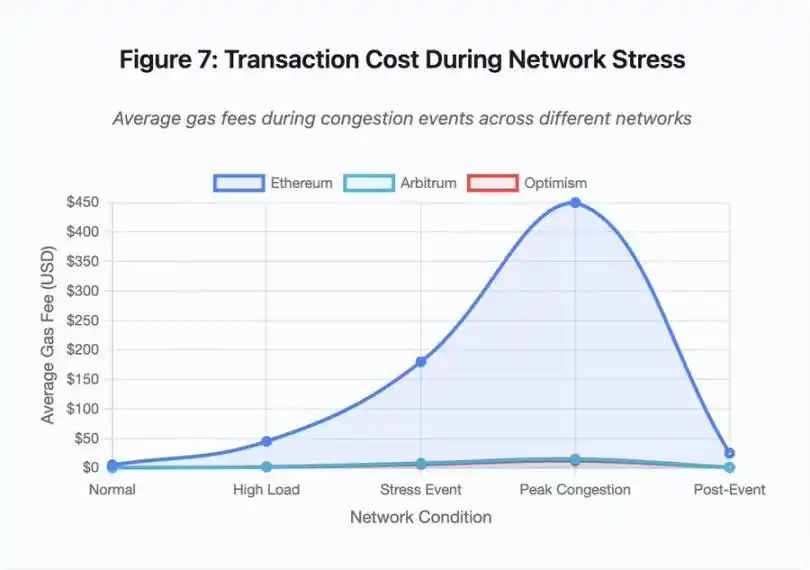

Рис. 7: Вартість транзакцій під час навантаження на мережу

Ця лінійна діаграма яскраво показує зростання Gas-оплат під час стресових подій у різних мережах:

· Ethereum: 5 доларів (норма) → 450 доларів (пік) — зростання у 90 разів

· Arbitrum: 0.50 долара → 15 доларів — зростання у 30 разів

· Optimism: 0.30 долара → 12 доларів — зростання у 40 разів

Візуалізація показує, що навіть Layer 2-рішення зазнають значного зростання Gas-оплат, хоча стартова точка значно нижча.

Максимально витягувана вартість (MEV) описує прибуток, який валідатори можуть отримати шляхом перестановки, включення або виключення транзакцій. У середовищі високих Gas-оплат MEV стає особливо прибутковим. Арбітражери змагаються за випередження великих DEX-угод, боти-ліквідатори змагаються за першість у ліквідації недостатньо забезпечених позицій. Це змагання проявляється у війнах ставок Gas.

Користувачі, які хочуть, щоб їхня транзакція була включена під час навантаження, мають перебити ставку MEV-ботів. Це призводить до ситуацій, коли комісія за транзакцію перевищує її вартість. Хочеш отримати свій аірдроп на 100 доларів? Заплати 150 доларів Gas. Потрібно додати заставу, щоб уникнути ліквідації? Конкуруй із ботами, які платять 500 доларів за пріоритет.

Gas-ліміт Ethereum обмежує загальний обсяг обчислень у блоці. Під час навантаження користувачі змагаються за дефіцитний простір у блоці. Fee market працює за задумом: хто більше платить, той отримує пріоритет. Але це робить мережу все дорожчою саме тоді, коли користувачам найбільше потрібен доступ.

Layer 2-рішення намагаються вирішити цю проблему, переміщуючи обчислення поза ланцюгом, але періодично наслідуючи безпеку Ethereum через сеттлмент. Optimism, Arbitrum та інші Rollup обробляють тисячі транзакцій поза ланцюгом, а потім надсилають стислі докази до Ethereum. Така архітектура успішно знижує вартість транзакцій у нормальних умовах.

Layer 2: вузьке місце секвенсера

Але Layer 2-рішення створюють нові вузькі місця. Optimism у червні 2024 року зазнав збою, коли 250,000 адрес одночасно вимагали аірдроп. Секвенсер — компонент, що впорядковує транзакції перед відправкою до Ethereum — не витримав навантаження, і користувачі кілька годин не могли надсилати транзакції.

Цей збій показує, що переміщення обчислень поза ланцюгом не усуває інфраструктурних вимог. Секвенсер має обробляти вхідні транзакції, впорядковувати їх, виконувати й генерувати докази для сеттлменту в Ethereum. Під екстремальним навантаженням секвенсер стикається з тими ж проблемами масштабування, що й незалежний блокчейн.

Потрібно забезпечити доступність кількох RPC-провайдерів. Якщо основний провайдер виходить з ладу, користувачі мають автоматично перемикатися на резервний. Під час збою Optimism деякі RPC-провайдери залишалися функціональними, інші — ні. Користувачі, чиї гаманці були підключені до несправного провайдера, не могли взаємодіяти з ланцюгом, навіть якщо сам ланцюг залишався онлайн.

Збої AWS неодноразово доводили наявність централізованих інфраструктурних ризиків у криптоекосистемі:

· 20 жовтня 2025 року (сьогодні): збій у східному регіоні США вплинув на Coinbase, а також Venmo, Robinhood і Chime. AWS визнала збільшення рівня помилок у DynamoDB і EC2.

· Квітень 2025 року: регіональний збій одночасно вплинув на Binance, KuCoin і MEXC. Кілька основних бірж стали недоступними через збій компонентів, розміщених на AWS.

· Грудень 2021 року: збій у східному регіоні США призвів до зупинки Coinbase, Binance.US і "децентралізованої" біржі dYdX на 8-9 годин, а також вплинув на склади Amazon і основні стрімінгові сервіси.

· Березень 2017 року: збій S3 не дозволяв користувачам входити в Coinbase і GDAX протягом п'яти годин, супроводжувався широкомасштабними перебоями в Інтернеті.

Модель очевидна: ці біржі розміщують ключові компоненти на інфраструктурі AWS. Коли AWS зазнає регіонального збою, кілька основних бірж і сервісів одночасно стають недоступними. Користувачі не можуть отримати доступ до коштів, виконувати угоди чи змінювати позиції саме тоді, коли ринкова волатильність вимагає негайних дій.

Polygon: невідповідність версій консенсусу

Polygon (раніше Matic) у березні 2024 року зазнав 11-годинного збою. Причина — невідповідність версій валідаторів: деякі працювали на старому ПЗ, інші — на оновленому. Ці версії по-різному обчислювали зміни стану.

Деталі рис. 5: збій Polygon (11 годин) — найдовший серед проаналізованих, підкреслює серйозність збоїв консенсусу.

Коли валідатори доходять до різних висновків щодо правильного стану, консенсус руйнується, ланцюг не може створювати нові блоки, бо валідатори не погоджуються щодо їхньої валідності. Виникає глухий кут: валідатори на старому ПЗ відкидають блоки від нових, і навпаки.

Вирішення вимагає координації оновлення валідаторів, але під час збою це займає час. Кожного оператора валідатора треба сповістити, встановити правильну версію ПЗ і перезапустити вузол. У децентралізованій мережі з сотнями незалежних валідаторів така координація займає години чи дні.

Хардфорки зазвичай запускаються за висотою блоку. Всі валідатори оновлюються до певної висоти, щоб забезпечити одночасну активацію, але це вимагає попередньої координації. Поступові оновлення, коли валідатори поетапно переходять на нову версію, створюють ризик саме такої невідповідності, яка призвела до збою Polygon.

Архітектурні компроміси

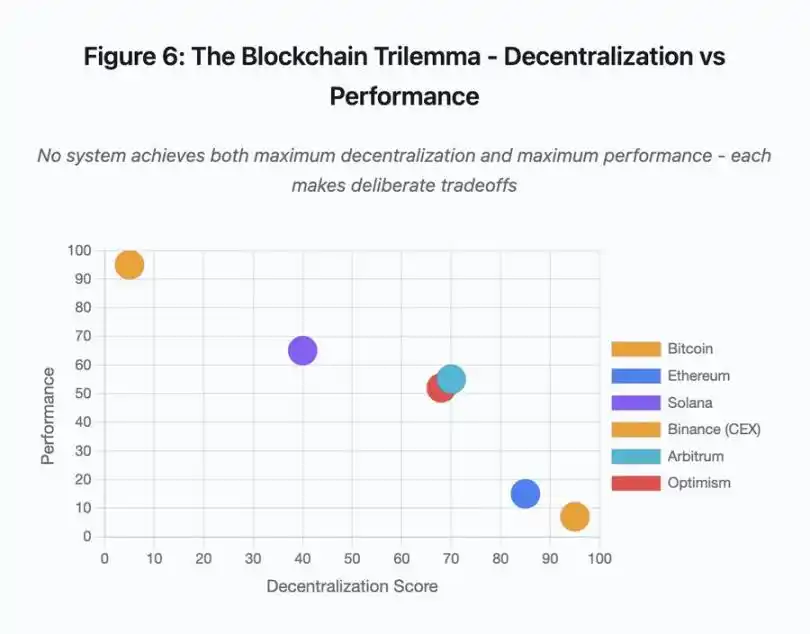

Рис. 6: Трилема блокчейну — децентралізація vs продуктивність

Ця діаграма розсіювання візуалізує розміщення різних систем за двома ключовими вимірами:

· Bitcoin: висока децентралізація, низька продуктивність

· Ethereum: висока децентралізація, середня продуктивність

· Solana: середня децентралізація, висока продуктивність

· Binance (CEX): мінімальна децентралізація, максимальна продуктивність

· Arbitrum/Optimism: середньо-висока децентралізація, середня продуктивність

Ключове спостереження: жодна система не досягає максимальної децентралізації та максимальної продуктивності одночасно, кожен дизайн — це обдуманий компроміс для різних сценаріїв використання.

Централізовані біржі досягають низької затримки завдяки простій архітектурі — matching engine обробляє ордери за мікросекунди, стан зберігається у централізованій базі даних. Відсутність накладних витрат на консенсус, але така простота створює єдину точку відмови — під тиском інфраструктури каскадні збої поширюються через тісно пов'язані системи.

Децентралізовані протоколи розподіляють стан між валідаторами, усуваючи єдину точку відмови. Ланцюги з високою пропускною здатністю зберігають цю властивість навіть під час збоїв (кошти не втрачаються, лише тимчасово втрачається активність). Але досягнення консенсусу між розподіленими валідаторами вимагає обчислювальних витрат — валідатори мають погодитися щодо змін стану до фіналізації. Якщо валідатори працюють на несумісних версіях або стикаються з надмірним трафіком, процес консенсусу може тимчасово зупинитися.

Додавання копій підвищує відмовостійкість, але збільшує витрати на координацію. У системах з візантійською відмовостійкістю кожен додатковий валідатор збільшує накладні витрати на комунікацію. Архітектури з високою пропускною здатністю мінімізують ці витрати через оптимізовану комунікацію валідаторів, досягаючи високої продуктивності, але стають вразливими до певних атак. Архітектури з акцентом на безпеку віддають перевагу різноманітності валідаторів і стійкості консенсусу, обмежуючи пропускну здатність базового шару, але максимізуючи стійкість.

Layer 2-рішення намагаються забезпечити обидві властивості через багаторівневий дизайн. Вони наслідують безпеку Ethereum через L1-сеттлмент, одночасно забезпечуючи високу пропускну здатність через обчислення поза ланцюгом. Але вони створюють нові вузькі місця на рівні секвенсера та RPC, що свідчить: складність архітектури вирішує одні проблеми, але створює нові моделі збоїв.

Масштабування залишається основною проблемою

Ці події виявляють послідовну модель: системи налаштовані на нормальне навантаження, а під тиском катастрофічно виходять з ладу. Solana ефективно обробляла звичайний трафік, але впала при зростанні обсягу транзакцій на 10,000%. Gas-оплати Ethereum залишалися розумними, поки DeFi-адопція не спричинила перевантаження. Інфраструктура Optimism працювала добре, поки 250,000 адрес не вимагали аірдроп одночасно. API Binance функціонували нормально під час звичайної торгівлі, але стали вузьким місцем під час ланцюгової ліквідації.

Подія жовтня 2025 року ілюструє цю динаміку на рівні біржі. У нормальних умовах обмеження швидкості API та підключення до бази даних Binance були достатніми, але під час ланцюгової ліквідації, коли кожен трейдер намагався змінити позицію одночасно, ці обмеження стали вузьким місцем. Маржинальна система, покликана захистити біржу через примусові ліквідації, підсилила кризу, створивши примусових продавців у найгірший момент.

Автоматичне масштабування не забезпечує достатнього захисту від стрибкоподібного зростання навантаження. Запуск додаткових серверів займає кілька хвилин, а за цей час маржинальна система оцінює позиції за пошкодженими цінами з тонкої книги ордерів — коли нові потужності підключаються, ланцюгова реакція вже поширилася.

Надмірне резервування ресурсів для рідкісних стресових подій коштує грошей у звичайних умовах. Оператори бірж оптимізують під типове навантаження, приймаючи зрідка збої як економічно обґрунтований вибір. Вартість простою перекладається на користувачів, які під час ключових ринкових рухів стикаються з ліквідаціями, завислими угодами чи недоступністю коштів.

Покращення інфраструктури

Рис. 8: Розподіл моделей інфраструктурних збоїв (2024-2025)

Кругова діаграма розподілу основних причин показує:

· Перевантаження інфраструктури: 35% (найпоширеніше)

· Перевантаження мережі: 20%

· Збій консенсусу: 18%

· Маніпуляція оракулом: 12%

· Проблеми валідаторів: 10%

· Вразливості смарт-контрактів: 5%

Кілька архітектурних змін можуть зменшити частоту та серйозність збоїв, хоча кожна має свої компроміси:

Відокремлення цінової системи від системи ліквідацій

Жовтнева проблема частково виникла через зв'язок маржинальних розрахунків із спотовими цінами. Для обгорнутих активів використання курсу обміну, а не спотової ціни, могло б уникнути помилкової оцінки wBETH. Загалом, ключові системи управління ризиками не повинні покладатися на ринкові дані, які можна маніпулювати. Незалежні системи оракулів із багатоджерельною агрегацією та TWAP забезпечують більш надійні цінові потоки.

Надмірне резервування та резервна інфраструктура

Збій AWS у квітні 2025 року, що вплинув на Binance, KuCoin і MEXC, показав ризик централізованої інфраструктурної залежності. Розміщення ключових компонентів у кількох хмарних провайдерів підвищує складність і витрати, але усуває пов'язані збої. Layer 2-мережі можуть підтримувати кілька RPC-провайдерів із автоматичним перемиканням. Додаткові витрати здаються марнотратними у звичайних умовах, але під час пікового попиту запобігають багатогодинному простою.

Покращене стрес-тестування та планування потужностей

Модель "працює нормально, поки не зламається" свідчить про недостатнє тестування під навантаженням. Симуляція навантаження у 100 разів вище норми має стати стандартом — виявлення вузьких місць на етапі розробки дешевше, ніж під час реального збою. Але реалістичне тестування все ще складне: реальний трафік має патерни, які не можна повністю відтворити синтетично, а поведінка користувачів під час краху відрізняється від тестових сценаріїв.

Шлях уперед

Надмірне резервування — найнадійніше рішення, але воно суперечить економічним стимулам. Підтримка 10-кратного надлишку потужностей для рідкісних подій щодня коштує грошей, щоб уникнути проблеми, яка трапляється раз на рік. Поки катастрофічні збої не створять достатньо витрат, щоб виправдати надмірне резервування, системи й надалі виходитимуть з ладу під тиском.

Регуляторний тиск може змусити до змін. Якщо регуляції вимагатимуть 99.9% аптайму або обмежать допустимий простій, біржі будуть змушені резервувати потужності. Але регуляції зазвичай слідують за катастрофами, а не запобігають їм. Крах Mt. Gox у 2014 році призвів до формального регулювання криптобірж у Японії. Ланцюгова подія жовтня 2025 року, ймовірно, викличе подібну реакцію. Чи будуть ці реакції задавати результати (максимальний простій, максимальний сліпейдж під час ліквідацій) чи способи (конкретні оракул-провайдери, пороги ф'юзів) — поки невідомо.

Головна проблема в тому, що ці системи працюють цілодобово на глобальних ринках, але залежать від інфраструктури, спроектованої для традиційного бізнес-таймінгу. Коли тиск виникає о 2:00 ночі, команди поспіхом впроваджують виправлення, а користувачі зазнають зростаючих збитків. Традиційні ринки зупиняють торги під час стресу; крипторинки просто ламаються. Чи це особливість, чи недолік — залежить від точки зору.

Блокчейн-системи досягли значної технічної складності за короткий час. Підтримка розподіленого консенсусу між тисячами вузлів — справжнє інженерне досягнення. Але для забезпечення надійності під тиском потрібно перейти від прототипної архітектури до інфраструктури рівня продакшн. Це вимагає інвестицій і пріоритезації стійкості над швидкістю розробки функціоналу.

Виклик у тому, як поставити стійкість вище за зростання під час бичачого ринку, коли всі заробляють і простій здається чужою проблемою. Коли наступний цикл знову протестує систему, з'являться нові слабкі місця. Чи навчиться індустрія на подіях жовтня 2025 року, чи повторить той самий сценарій — питання відкрите. Історія показує, що наступну критичну вразливість ми виявимо через чергову багатомільярдну катастрофу під тиском.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Різдвяна депресія Bitcoin – Чому різдвяне ралі BTC може бути скасовано

Паніка на ринку чи сигнал для контрграючих? Падіння стратегії на 65% розпалює дебати щодо Bitcoin

Орієнтуйтеся у хитросплетіннях криптовалюти завдяки актуальній аналітиці в реальному часі

Дані європейського ринку стартапів поки що не відповідають його енергії