Grayscale: кризис доверия к фиатным вал�ютам и возможности для криптоактивов

В данной статье подведены основные тезисы инвестиционного отчёта Grayscale: на фоне продолжающегося неконтролируемого роста государственного долга США и повышения доходности облигаций под угрозой оказывается доверие к доллару как к опоре мировой финансовой системы. Это создаёт макроэкономическую ценность для таких криптоактивов, как bitcoin и ethereum, превращая их в альтернативные инструменты для сохранения стоимости.

1. Краткое изложение основных идей

-

Основы доверия к фиатным валютам под угрозой:Ключевая ценность фиатных валют (Fiat Currencies) основана на системе доверия. В настоящее время США сталкиваются с высокими государственными долгами (Public Debt), ростом доходности облигаций (Bond Yields) и неконтролируемыми дефицитными расходами (Deficit Spending), что подрывает доверие к их обещанию поддерживать низкую инфляцию (Inflation). С макроэкономической точки зрения, стратегия управления долговой нагрузкой в США, скорее всего, приведет к умеренной или более высокой инфляции; если держатели долларовых активов начнут ожидать этого, они обратятся к альтернативным инструментам для хранения стоимости (Stores of Value).

-

Потенциал криптоактивов как средства сбережения:Криптовалюты (Cryptocurrencies) такие как Bitcoin и Ethereum обладают потенциалом стать альтернативными инструментами хранения стоимости, по сути являясь инновационными денежными активами (Monetary Assets). Их основное преимущество как средства хранения заключается в программируемой прозрачности механизма предложения и автономности, независимой от контроля отдельных лиц или институтов. Подобно физическому золоту, их полезность частично обусловлена фиксированными характеристиками и независимостью от политических систем.

-

Логика спроса на криптоактивы:Если государственный долг продолжит расти без ограничений, обещание правительства поддерживать низкую инфляцию потеряет доверие, и сомнения рынка в способности фиатных валют сохранять стоимость усилятся. В такой среде макроэкономический спрос на криптоактивы, вероятно, будет расти; напротив, если политики предпримут эффективные меры для укрепления долгосрочного доверия к фиатным валютам, макроспрос на криптоактивы может снизиться.

-

Ключевая ценность технологии блокчейн:Инвестиции в криптоактивы по сути являются инвестициями в технологию блокчейн (Blockchain Technology), которая, используя открытое программное обеспечение (Open-Source Software), строит публичные сети баз данных транзакций и переосмысливает способы обращения денег и активов в интернете. Grayscale считает, что блокчейн окажет революционное влияние на цифровую коммерцию (Digital Commerce), платежные системы (Payment Systems) и инфраструктуру рынков капитала (Capital Markets Infrastructure). Его ценность заключается не только в повышении эффективности финансовых посредников, но и в предоставлении новых инструментов для снижения рисков, связанных с традиционными фиатными валютами (Fiat Money). Для понимания блокчейна необходимы знания в области компьютерных наук и криптографии, а для оценки ценности криптоактивов — понимание особенностей фиатных систем и макроэкономических дисбалансов.

2. Фиатные валюты: фундамент доверия и репутации

(1) Основы функционирования фиатной системы

В настоящее время все ведущие мировые экономики используют фиатные валюты, которые (в бумажной или цифровой форме) не имеют внутренней ценности, а их стоимость закреплена за институциональной системой. Для эффективного функционирования системы ожидается стабильность предложения валюты — если нет обязательств по ограничению предложения, фиатная валюта теряет основу для обращения. Поэтому государство обязано контролировать объем денежной массы, а общество оценивает достоверность этого обещания, что по сути делает систему основанной на доверии.

(2) Исторический опыт и институциональные улучшения

В истории неоднократно встречались случаи, когда правительства ради краткосрочных целей чрезмерно увеличивали денежную массу (вызывая инфляцию) и нарушали доверие, что порождало скептицизм рынка к обещаниям по ограничению предложения фиатных валют. Для повышения доверия большинство стран выстроили институциональные рамки, где основная модель — передача управления денежной массой независимому центральному банку (Central Bank) с четко определенной инфляционной целью. С середины 1990-х эта модель стала доминирующей в мире и показала высокую эффективность в контроле инфляции.

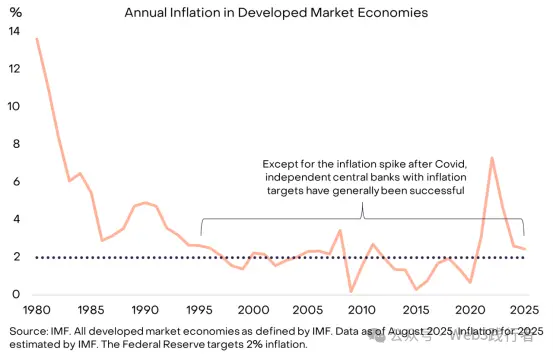

Рисунок 1: Роль инфляционных целей и независимости центробанков в формировании доверия

(Примечание: источник данных — IMF, охватывает все развитые экономики по определению IMF, по состоянию на август 2025 года; инфляционные данные за 2025 год — оценка IMF; целевой уровень инфляции ФРС — 2%. За исключением краткосрочного всплеска после пандемии, независимые центробанки с инфляционными целями в целом успешно обеспечивали низкую инфляцию.)

3. Реальные примеры неэффективности фиатных валют

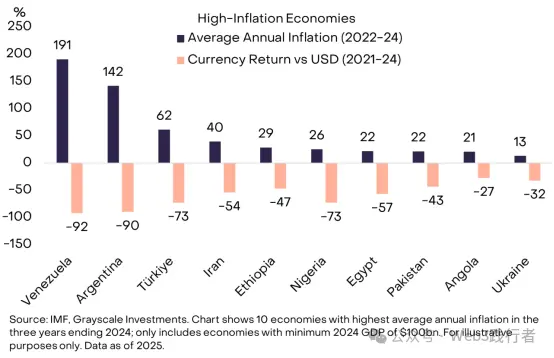

Когда доверие к фиатной валюте высоко, рынок меньше беспокоится о ее функции хранения стоимости, что является идеальным сценарием для политиков. Для людей, живущих в условиях стабильной низкой инфляции, может быть сложно понять необходимость "держать валюту, которой нельзя расплачиваться или погашать долги в повседневной жизни", но во многих странах мира спрос на качественную валюту крайне высок. Например, в Венесуэле и Аргентине люди переводят часть активов в иностранную валюту или криптовалюты, чтобы получить надежный инструмент хранения стоимости.

Рисунок 2: Примеры неэффективного управления денежной массой в отдельных странах

(Примечание: источник данных — IMF и Grayscale Investments; охватывает 10 экономик с самой высокой средней инфляцией за 2022-2024 годы и ВВП не менее 100 миллиардов долларов в 2024 году; график показывает среднюю годовую инфляцию за 2022-24 годы и изменение курса валют к доллару за 2021-24 годы.)

Общая численность населения этих 10 высокоинфляционных экономик составляет около 1 миллиарда человек, и криптовалюты стали для них важным "спасательным кругом", включая не только такие основные криптовалюты, как Bitcoin, но и привязанные к доллару блокчейн-активы (например, Tether (USDT) и другие стейблкоины (Stablecoin)). Широкое применение стейблкоинов по сути является новой формой долларизации (Dollarization) — перехода от национальной валюты к доллару, что наблюдается на развивающихся рынках уже десятилетиями.

4. Глобальное доминирование доллара и потенциальные риски

(1) Международное доминирование доллара

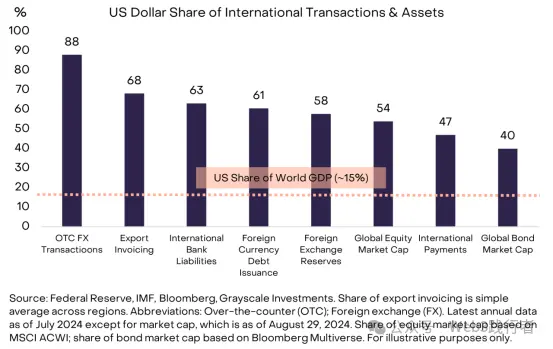

Доллар совмещает функции национальной валюты США и ключевой мировой валюты, поэтому любые риски для его стабильности имеют глобальные последствия. По оценкам Федеральной резервной системы (Federal Reserve), доля доллара в международном использовании составляет около 60%-70%, что значительно превышает евро (20%-25%) и юань (менее 5%).

Рисунок 3: Глобальное доминирование доллара как международной валюты

(Примечание: источник данных — Federal Reserve, IMF, Bloomberg и Grayscale Investments; доля экспортных расчетов — простое среднее по регионам; данные по внебиржевым валютным операциям (OTC FX), международным банковским платежам, валютным резервам, внешнему валютному долгу, иностранным активам и обязательствам, мировой капитализации акций (по индексу MSCI ACWI), мировой капитализации облигаций (по индексу Bloomberg Multiverse) — по состоянию на июль 2024 года, данные по капитализации — на 29 августа 2024 года.)

(2) Особенности потенциальных рисков доллара

Важно отметить, что в США сейчас нет проблем с управлением валютой, подобных тем, что показаны на рисунке 2 для развивающихся экономик, однако доллар как мировая валюта влияет на всех держателей активов (не только на жителей США). В отличие от аргентинского песо, венесуэльского боливара и других валют, именно риски доллара являются основным фактором, побуждающим крупный капитал искать альтернативные активы, такие как золото и криптовалюты. Хотя проблемы США с валютной стабильностью не самые острые в мире, их влияние — наибольшее.

5. Проблема долга: ключевой источник риска для репутации доллара

Ценность фиатных валют зависит от обещаний, доверия и репутации. В настоящее время доллар сталкивается с дефицитом доверия — доверие к обещанию правительства США поддерживать долгосрочную низкую инфляцию продолжает снижаться, а корень проблемы — в неустойчивых дефицитах и размере федерального долга.

(1) Эволюция дисбаланса долга в США

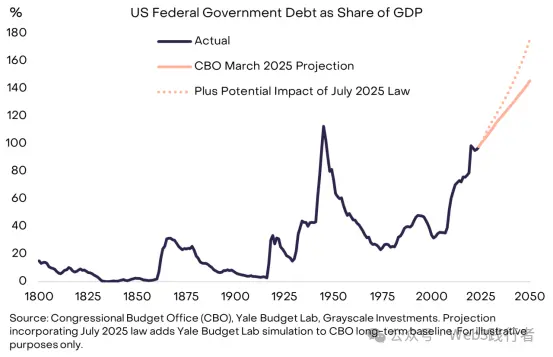

Этот дисбаланс начался с финансового кризиса 2008 года: в 2007 году дефицит США составлял всего 1% ВВП, а долг — 35% ВВП; после 2008 года среднегодовой дефицит вырос до примерно 6% ВВП. В настоящее время государственный долг США достиг 30 триллионов долларов, что составляет около 100% ВВП (уровень, близкий к концу Второй мировой войны), и ожидается его дальнейший быстрый рост.

Рисунок 4: Неустойчивый рост государственного долга США

(Примечание: источник данных — CBO, Yale Budget Lab и Grayscale Investments; прогноз по влиянию законодательства на июль 2025 года основан на долгосрочных данных CBO и моделировании Yale Budget Lab.)

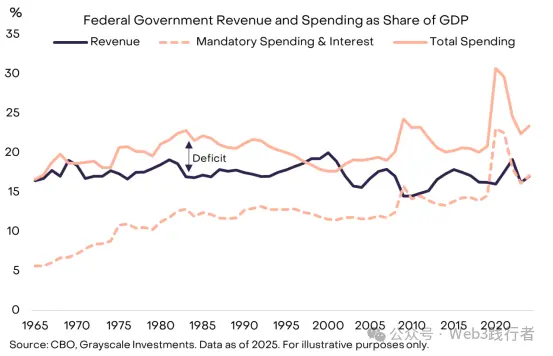

(2) Структурные трудности дефицита

Высокий дефицит стал общей проблемой для обеих партий США: даже при низкой безработице дефицит сохраняется. В настоящее время доходы бюджета США покрывают только обязательные расходы (например, Social Security, Medicare) и выплаты по процентам (Interest Payments). Для достижения сбалансированного бюджета необходимы политически чувствительные меры — повышение налогов или сокращение расходов, что крайне сложно реализовать.

Рисунок 5: Соотношение доходов и расходов правительства США к ВВП

(Примечание: источник данных — CBO и Grayscale Investments, по состоянию на 2025 год; "дефицит" на графике — разница между общими доходами и расходами, показывающая, что текущие доходы покрывают только обязательные расходы и выплаты по процентам.)

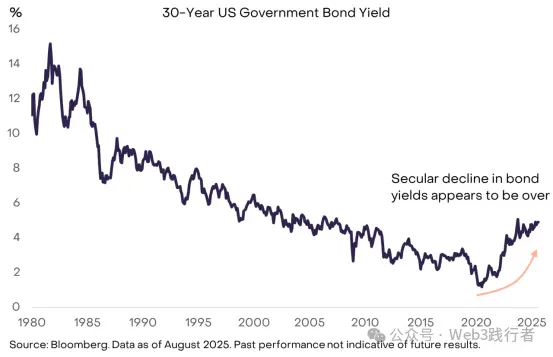

6. Выплаты по процентам: ограничивающий фактор роста долга

Экономическая теория не определяет "безопасный уровень государственного долга", ключевой критерий — стоимость обслуживания долга. Если правительство США может занимать под низкие проценты, рост долга может быть устойчивым и не подрывать доверие институтов и финансовых рынков — именно поэтому некоторые экономисты в последние годы относились к росту долга спокойно, исходя из низкой стоимости заимствований. Однако многолетний тренд снижения доходности облигаций завершился, и ограничения на рост долга становятся очевидными.

Рисунок 6: Ограничивающее влияние роста доходности облигаций на долговое финансирование

(Примечание: источник данных — Bloomberg, по состоянию на август 2025 года; прошлые результаты не гарантируют будущих, график показывает завершение долгосрочного тренда снижения доходности облигаций и рост стоимости обслуживания долга.)

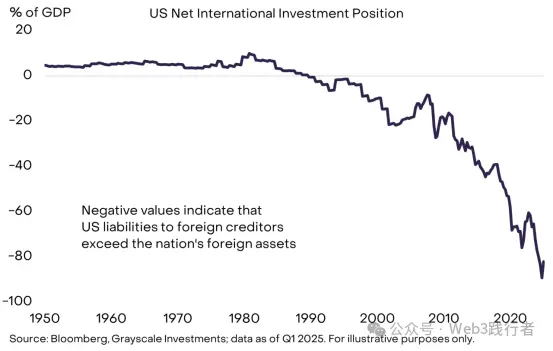

(1) Логика спроса и предложения на рынке облигаций

Как и цены других активов, доходность облигаций определяется спросом и предложением. Правительство США постоянно увеличивает предложение долга, а спрос на американские облигации с низкой доходностью (высокой ценой) в последние годы достиг насыщения. По источникам финансирования, США зависят как от внутренних, так и от зарубежных вкладчиков, но внутренние сбережения не покрывают все потребности в заимствованиях и инвестициях, что делает США чистым должником по международным счетам при огромном объеме государственного долга.

Рисунок 7: Зависимость США от зарубежных вкладчиков

(Примечание: источник данных — Bloomberg и Grayscale Investments, по состоянию на первый квартал 2025 года; отрицательное значение означает, что обязательства США перед зарубежными кредиторами превышают их зарубежные активы.)

(2) Множественные причины снижения зарубежного спроса

В последние годы спрос зарубежных рынков на американские облигации с низкой доходностью значительно снизился по ряду причин: замедление накопления официальных резервов в развивающихся странах, завершение дефляционного цикла в Японии; кроме того, геополитические изменения могут ослабить структурный спрос зарубежных инвесторов на казначейские облигации США.

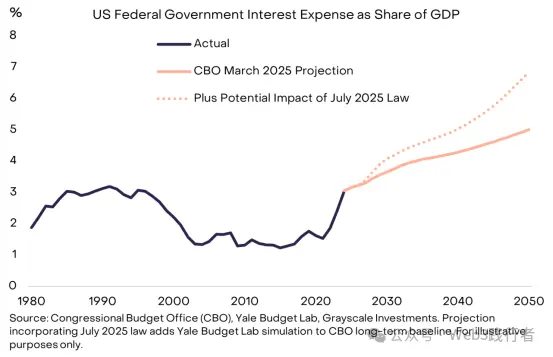

(3) Давление роста выплат по процентам

По мере того как правительство США рефинансирует долг под более высокие проценты, доля процентных выплат в общих расходах растет. За последние 15 лет низкая доходность облигаций скрывала влияние роста долга на выплаты по процентам, но сейчас этот буфер исчез, и проблема долга стала более острой.

Рисунок 8: Ограничивающее влияние процентных выплат на рост долга

(Примечание: источник данных — CBO, Yale Budget Lab и Grayscale Investments; прогноз по влиянию законодательства на июль 2025 года основан на долгосрочных данных CBO и моделировании Yale Budget Lab.)

7. Механизм формирования "эффекта снежного кома" долга

Чтобы контролировать долговую нагрузку, политикам необходимо достичь двух целей: (1) сбалансировать первичный дефицит (Primary Deficit, то есть дефицит без учета процентных выплат); (2) обеспечить, чтобы стоимость обслуживания долга была ниже номинального темпа роста экономики (Nominal Growth Rate). Сейчас первичный дефицит США составляет около 3% ВВП, и даже при стабильных ставках объем долга будет расти; а риск "эффекта снежного кома" (когда процентная ставка превышает номинальный рост, ускоряя рост долга) усиливается.

(1) Основное уравнение долговой нагрузки

При сбалансированном первичном дефиците:

-

Если средняя ставка по долгу < номинального роста экономики, долговая нагрузка (госдолг / ВВП) будет снижаться;

-

Если средняя ставка по долгу > номинального роста экономики, долговая нагрузка будет расти.

(2) Моделирование сценариев ставок и роста

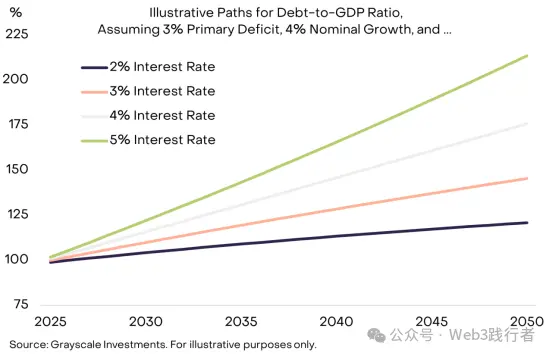

Если первичный дефицит сохраняется на уровне 3% ВВП, а номинальный рост ВВП — 4%, то при разных уровнях ставок скорость роста долга будет существенно различаться — чем выше ставка, тем сильнее "эффект снежного кома".

Рисунок 9: "Эффект снежного кома" долговой нагрузки в условиях высоких ставок

(Примечание: источник данных — Grayscale Investments; сценарий моделирования: первичный дефицит 3% ВВП, номинальный рост ВВП 4%, показана динамика отношения долга к ВВП при разных ставках в 2025-2050 гг.)

(3) Структурные факторы замедления номинального роста

С ростом доходности облигаций рынок ожидает структурного замедления роста ВВП США: по прогнозу CBO, потенциальный рост рабочей силы снизится с 1% в год сейчас до 0,3% в год к 2035 году. Если ФРС сможет достичь цели по инфляции в 2% (что не гарантировано), более низкий реальный рост приведет к снижению номинального роста и ускорит накопление долга.

8. Возможные исходы долговой проблемы США

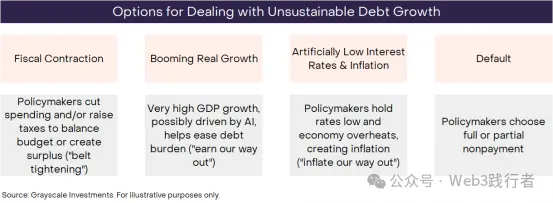

По определению, неустойчивые тренды рано или поздно заканчиваются, и неуправляемый рост федерального долга США — не исключение, но конкретные сценарии завершения остаются неопределенными. Инвесторы должны на основе данных, политики и исторического опыта оценивать вероятность различных исходов, среди которых выделяют четыре не исключающих друг друга сценария.

Рисунок 10: Четыре основных пути решения проблемы неустойчивого роста долга

(Примечание: источник данных — Grayscale Investments; четыре пути: фискальная консолидация (сокращение расходов / повышение налогов для сбалансирования бюджета — "экономия"), высокий экономический рост (за счет технологий, таких как искусственный интеллект — "рост доходов"), искусственно низкие ставки и инфляция (поддержание низких ставок для перегрева экономики и инфляционного размывания долга — "инфляционное решение"), дефолт (полный или частичный отказ от обязательств).)

(1) Анализ вероятности и реализуемости каждого исхода

-

Дефолт (Default):Крайне маловероятен. Долг США номинирован в долларах, и инфляционное размывание долга обходится дешевле, чем дефолт, поэтому у правительства нет стимула к дефолту.

-

Фискальная консолидация (Fiscal Contraction):В будущем может стать частью решения, но в краткосрочной перспективе маловероятна. Недавно принятый Конгрессом "большой и красивый закон" гарантирует сохранение высоких дефицитов в течение следующих 10 лет, а вероятность снижения дефицита за счет налогов или расходов низка.

-

Высокий экономический рост (Booming Economic Growth):Идеален, но малореалистичен. Экономика США сейчас растет слабо, потенциальный рост будет замедляться; хотя искусственный интеллект (AI) может повысить производительность, пока это не оказывает существенного влияния.

-

Искусственно низкие ставки и инфляция (Artificially Low Interest Rates & Inflation):Наиболее вероятный путь. Если США сохранят ставки около 3%, реальный рост ВВП 2% и инфляцию 4%, теоретически можно стабилизировать долг без сокращения первичного дефицита. Хотя ФРС формально независима, ее независимость ставится под сомнение; исторически, при усилении фискального давления денежная политика уступала фискальной, и инфляционное размывание долга становилось "путем наименьшего сопротивления".

Исходя из этого анализа, Grayscale считает: стратегия долгосрочного управления долгом в США с высокой вероятностью приведет к инфляции выше целевого уровня ФРС в 2%.

9. Возвращение макроэкономической хеджирующей ценности криптовалют

(1) Логика спроса на криптовалюты

Из-за огромного объема долга, роста ставок и отсутствия эффективных решений, доверие к обещанию США контролировать денежную массу и инфляцию снизилось. Ценность фиатных валют по сути — это достоверное обещание правительства "не печатать деньги сверх меры", и если это обещание ставится под сомнение, держатели долларовых активов вынуждены пересматривать риски портфеля и искать альтернативные средства хранения стоимости — одной из которых становятся криптовалюты.

(2) Классификация и позиционирование криптоактивов

Криптовалюты — это цифровые товары (Digital Commodities) на основе блокчейна, их множество и случаи применения сильно различаются, большинство не связано с функцией "хранения стоимости" (например, используются для платежей, игр, искусственного интеллекта и других приложений публичных блокчейнов). Grayscale совместно с FTSE/Russell разработала структуру "криптоиндустрий" (Crypto Sectors) для классификации криптоактивов по основным случаям использования.

Среди множества криптоактивов лишь немногие обладают свойствами, необходимыми для хранения стоимости: широкое признание рынком, высокая децентрализация (Decentralization) и ограниченный рост предложения. В настоящее время Bitcoin и Ethereum с самой высокой капитализацией соответствуют этим критериям; их ценность не обеспечена "активами", а основана на двух ключевых преимуществах: (1) поддержка p2p цифровых платежей без риска цензуры; (2) достоверное обещание "не печатать сверх меры".

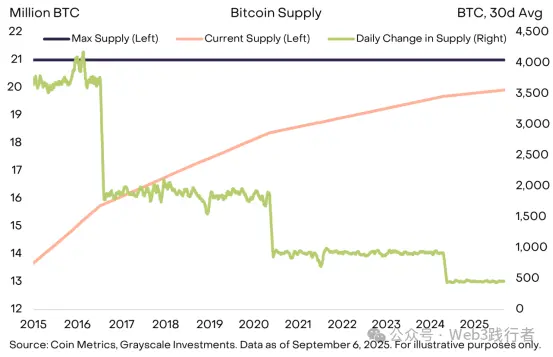

(3) Пример механизма предложения Bitcoin

У Bitcoin максимальное предложение ограничено 21 миллионом монет, текущий дневной выпуск — около 450 монет, а каждые четыре года темп выпуска сокращается вдвое. Этот механизм закреплен в открытом коде, любые изменения возможны только при поддержке сообщества Bitcoin и не зависят от внешних институтов (например, не требуется эмиссия для погашения долгов). "Прозрачное, предсказуемое и в конечном итоге ограниченное предложение" — ключевая особенность, позволившая капитализации Bitcoin превысить 2 триллиона долларов.

Рисунок 11: Прозрачный и предсказуемый механизм предложения Bitcoin

(Примечание: источник данных — Coin Metrics и Grayscale Investments, по состоянию на 6 сентября 2025 года; левая ось графика — текущее и максимальное предложение Bitcoin (млн монет), правая ось — среднесуточное изменение предложения (монет).)

(4) Общая ценность криптовалют и золота

Как и золото, Bitcoin не приносит процентов и не широко используется для ежедневных платежей, но его основная ценность — в "пассивных свойствах": объем предложения не зависит от необходимости погашения государственного долга, ни один институт не может контролировать его эмиссию, что и делает его ключевым хеджем при ослаблении доверия к фиатным валютам.

В нынешних условиях "макроэкономических дисбалансов (особенно неуправляемого роста госдолга)" инвесторы должны диверсифицировать портфель, а владение криптоактивами и другими альтернативными денежными активами служит инструментом хеджирования риска обесценения фиатных валют. Пока этот риск сохраняется, стоимость криптоактивов с хеджирующими свойствами будет расти.

10. Потенциальные факторы реверсии спроса на криптоактивы

Инвестиции в криптоактивы сопряжены с множеством рисков, а с макроэкономической точки зрения главный риск их долгосрочной ценности — в том, что государство с помощью эффективной политики восстановит доверие к фиатным валютам, например: стабилизирует и снизит отношение госдолга к ВВП, подтвердит поддержку инфляционной цели центробанка, усилит независимость центробанка.

Фиатные валюты уже обладают удобством обмена, и если государство сможет гарантировать их функцию хранения стоимости, спрос на криптовалюты и другие альтернативные инструменты резко снизится. Например, золото показало отличные результаты в 1970-х, когда доверие к институтам США было подорвано, но после успешного контроля инфляции ФРС в 80-90-х его цена оставалась слабой.

Рисунок 12: Связь между инфляцией и ценой золота (1980-1990-е годы)

(Примечание: источник данных — Bloomberg; график показывает динамику инфляции и цены золота в США в 1980-1990-х, демонстрируя слабость золота в период снижения инфляции.)

Технология публичных блокчейнов дает импульс инновациям в цифровых финансах, а крупнейшие по капитализации блокчейн-приложения — это цифровые валютные системы с "уникальными свойствами", спрос на которые тесно связан с макроэкономическими дисбалансами, такими как высокий госдолг. Grayscale считает, что в долгосрочной перспективе рост класса криптоактивов будет обусловлен двумя факторами: во-первых, спросом на хеджирование макроэкономических дисбалансов, во-вторых, рыночным принятием инновационных приложений на основе публичных блокчейнов.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Американский Bitcoin Эрика Трампа упал на 40% после истечения срока блокировки токенов

Акции American Bitcoin, котирующейся на Nasdaq, упали на 38,83% во вторник после того, как инвесторы начали продавать недавно разблокированные акции, приобретённые в ходе частного размещения перед слиянием. Соучредитель American Bitcoin Эрик Трамп заявил, что ожидал волатильности из-за истечения срока действия ограничений и намерен сохранить свои акции.

50 секретных кошельков способствовали росту PIPPIN на 556% — и объём деривативов в $3B может объяснить, почему

Прогноз цены Ethereum в Дании на 2025 год: чего ожидают эксперты