Умный «привратник»: как «ус�ловная ликвидность» меняет правила торговли на Solana

Bitget Wallet2025/09/28 06:24

Bitget Wallet2025/09/28 06:24Условная ликвидность — это не просто технологическое новшество, а глубокая перестройка, затрагивающая справедливость и эффективность рынка DeFi.

Условная ликвидность — это не просто технологическое новшество, а глубокая реконструкция справедливости и эффективности рынка DeFi.

Автор: Bitget Wallet Research Institute

Введение

В мире децентрализованных финансов (DeFi) ликвидность долгое время рассматривалась как практически безусловное общественное благо — пулы ликвидности открыты 24 часа в сутки и принимают всех трейдеров без исключения. Однако традиционная модель «пассивной ликвидности» все чаще демонстрирует свою внутреннюю уязвимость, ставя обычных пользователей и поставщиков ликвидности (LP) в заведомо невыгодное положение в борьбе с участниками, обладающими информационным преимуществом. Сегодня назревает глубокая трансформация под названием «условная ликвидность» (Conditional Liquidity), которая стремится внедрить интеллект и правила в саму суть ликвидности. Bitget Wallet Research Institute в этой статье расскажет, как это новшество радикально меняет карту рисков и справедливые правила DeFi-трейдинга.

1. Скрытые издержки DEX: внутренние проблемы пассивной ликвидности

В традиционных децентрализованных биржах (DEX), основанных на автоматических маркет-мейкерах (AMM), пулы ликвидности LP напоминают круглосуточно открытые общественные площади, где все трейдеры равны и никому не отказывают. Такая модель «пассивной ликвидности» кажется справедливой, но на высокопроизводительных блокчейнах, таких как Solana, с их миллисекундными задержками, она проявляет свою фатальную уязвимость — сложные торговые маршруты и минимальные задержки создают идеальные условия для «сэндвич-атак», фронт-раннинга и других «токсичных потоков ордеров» (Toxic Order Flow). Профессиональные арбитражные организации, обладающие информационным преимуществом и высокопроизводительными машинами, способны точно улавливать малейшие рыночные колебания или крупные ордера и извлекать из этого прибыль. (На следующей иллюстрации показан классический пример «сэндвич-атаки», Sandwich Attacks)

Источник: CoW DAO

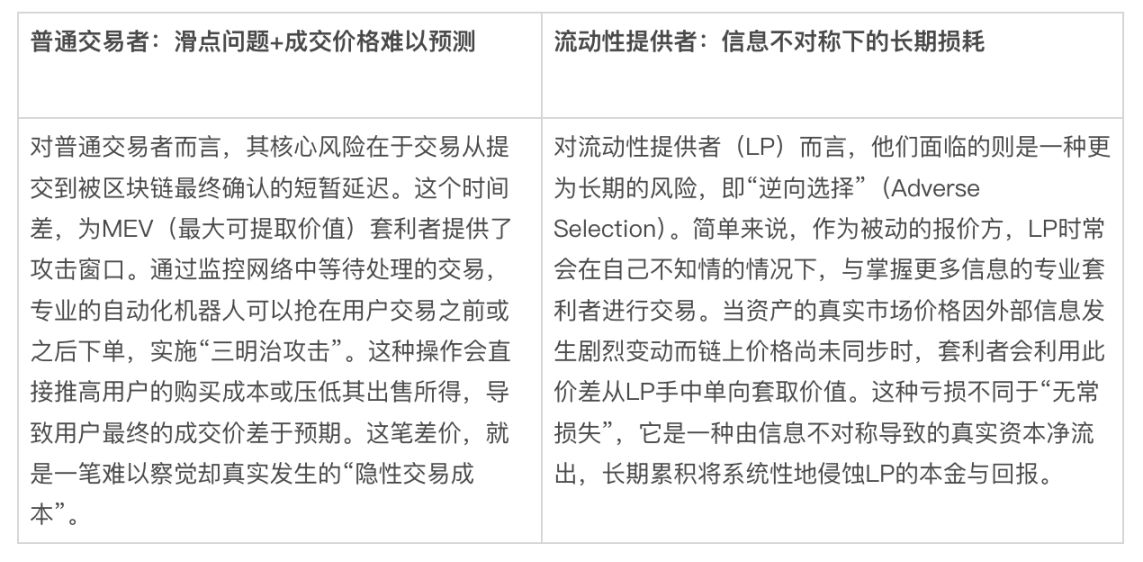

В конечном итоге все эти издержки незаметно ложатся на плечи двух других категорий участников: обычные трейдеры сталкиваются с серьезными проблемами проскальзывания, что негативно сказывается на их опыте торговли; а долгосрочная прибыльность поставщиков ликвидности (LP) постоянно размывается.

Источник данных: составлено на основе открытых данных

Именно для решения этой проблемы и появилась «условная ликвидность» (Conditional Liquidity, CL). Эта новая модель, впервые предложенная DEX-агрегатором DFlow, направлена на преобразование ликвидности из пассивного «статического бассейна» в активного «интеллектуального привратника». Основная идея проста: предоставление ликвидности больше не является безусловным, а осуществляется на основе интеллектуального анализа реальных данных о «токсичности» потока ордеров и соответствующей корректировки котировок. Такая динамическая реакция на основе правил нацелена на изменение несправедливой ситуации на рынке, обеспечивая реальную защиту для обычных пользователей и LP.

2. Интеллектуальная защита и атака: двойной фильтр условной ликвидности

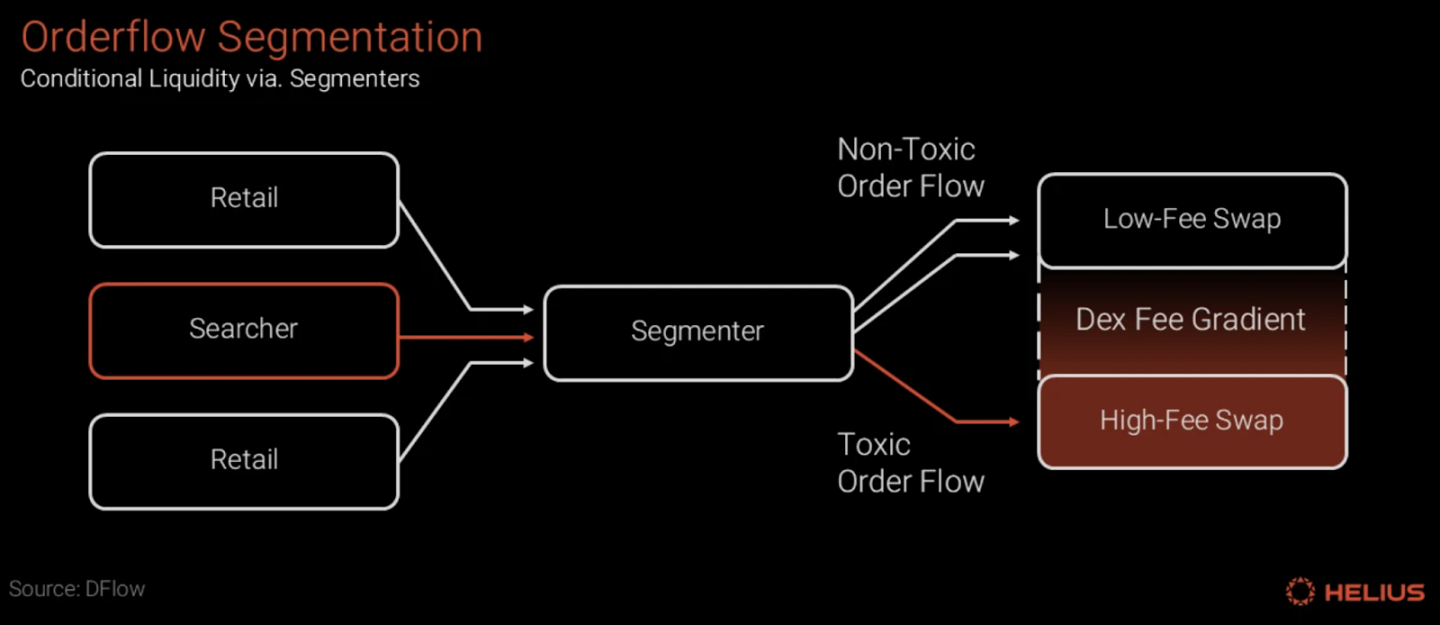

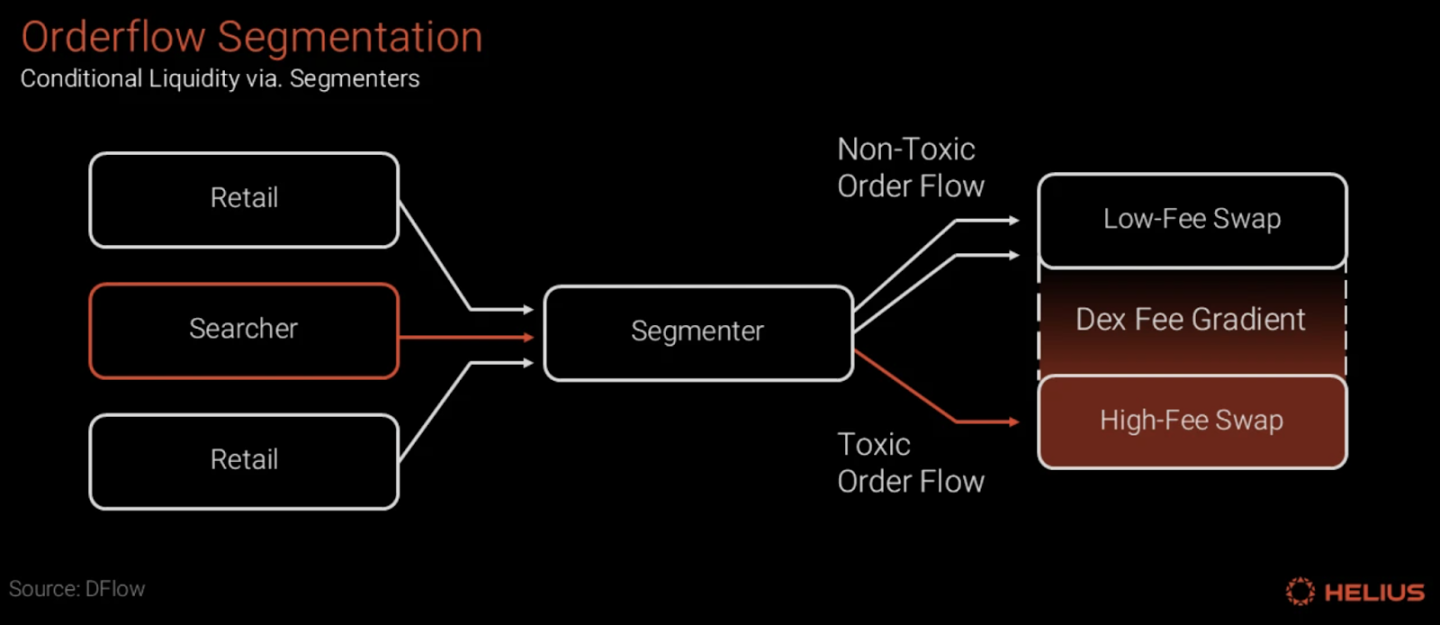

«Условная ликвидность» (Conditional Liquidity, CL) создает более интеллектуальную и устойчивую микроструктуру рынка, протоколируя сложную логику принятия решений. Реализация этого подхода опирается на два ключевых компонента: сначала «Сегментатор» (Segmenter) осуществляет идентификацию рисков и сегментацию ордеров, затем «Декларативный обмен» (Declarative Swaps) обеспечивает безопасное и эффективное исполнение намерений.

Сегментатор (Segmenter): идентификация рисков и присвоение меток

Сегментатор (Segmenter) — это «аналитический мозг» рамки условной ликвидности (CL), выполняющий две основные функции: оценку рисков и присвоение меток.

Во-первых, Segmenter в реальном времени проводит поведенческую оценку рисков для каждого поступающего в систему потока ордеров. Анализ может охватывать такие параметры, как источник запроса, исторические модели поведения инициатора, частота и скорость подачи, наличие ценовых разведок на разных платформах и другие метаданные.

Во-вторых, на основе анализа Segmenter прикрепляет к ордеру подписанную метку, указывая итоговую «токсичность». Метка может быть бинарной — «токсичный/нетоксичный» (Toxic/Non-toxic), либо многоуровневой. Однако эта метка — не просто переключатель «допустить/отклонить», а ключевой сигнал для запуска дифференцированных сервисов (ставки и маршрутизация), который направляет ликвидность на выборочное сопоставление:

- Для ордеров, отмеченных как «нетоксичные» (обычно поступающих от розничных пользователей или пассивных стратегий), система обеспечивает лучшие котировки, более глубокую ликвидность и более низкие комиссии, поощряя и защищая добросовестное поведение.

- Для ордеров, отмеченных как «токсичные», система применяет более высокие комиссии, более широкий спред, более строгие лимиты или даже полностью отказывает в предоставлении ликвидности при определенных условиях, заставляя высокорисковых участников нести соответствующие издержки.

Источник: Helius, DFlow

Таким образом, система условной ликвидности превращает сложные стратегии управления рисками, ранее скрытые на внутренних серверах AMM, в прозрачные и стандартизированные протокольные возможности, эффективно сегментируя и ценообразуя потоки разного уровня риска и четко разделяя обычных пользователей и арбитражеров.

Декларативный обмен (Declarative Swaps): управление намерениями и безопасное исполнение

Чтобы анализ сегментатора был реализован точно и безопасно, рамка условной ликвидности (CL) использует модель торговли «декларативный обмен» (Declarative Swaps), четко разделяя процесс на два этапа: «намерение» и «исполнение».

Шаг первый: декларация намерения (Open-order). Пользователь подает «намерение», выражающее его торговую цель (например, «я хочу обменять 100 USDC на максимальное количество SOL»), при этом активы пользователя надежно хранятся. Ключевой момент: «намерение» пользователя не попадает в общедоступный пул транзакций (Mempool), что с самого начала исключает возможность фронт-раннинга.

Шаг второй: пакетное исполнение (Fill). Исполнитель протокола (обычно агрегатор или профессиональный солвер) на основе намерения пользователя и метки сегментатора вычисляет оптимальный маршрут сделки и объединяет намерение и ордер в одну атомарную транзакцию, которая целиком отправляется в блокчейн.

Такая модель «намерение впереди, пакетная отправка в блокчейн» значительно сокращает окно для атак, практически исключая возможность «сэндвич-атак» и других форм фронт-раннинга. Маркет-мейкеры могут после подтверждения добросовестной сделки точно предоставить ликвидность в том же блоке и сразу ее вывести, что не только повышает эффективность капитала, но и обеспечивает участникам надежную, управляемую протоколом мгновенную ликвидность.

3. Взгляд в будущее: эволюция от единой цены к многомерным условиям

Условная ликвидность — это не случайная концепция, а логичная эволюция DeFi на пути к большей эффективности и устойчивости капитала. Ее можно рассматривать как развитие идеи «концентрированной ликвидности», впервые реализованной в Uniswap v3. Uniswap v3 впервые позволил LP размещать капитал на основе единственного условия — «ценового диапазона»; условная ликвидность расширяет понятие «условия» с одной цены до качества потока ордеров, временных характеристик, волатильности рынка и других сложных моделей управления рисками, глубже интегрируя эти решения и исполнительные возможности в ядро протокола.

Реализация этой модели — точное решение старых проблем трейдинга в высокопроизводительных экосистемах, таких как Solana, и она способна структурно и взаимовыгодно оптимизировать весь DEX-ландшафт. Обычные пользователи ощутят снижение торговых издержек и усиленную защиту от MEV; поставщики ликвидности получат более тонкие инструменты управления рисками, смогут точнее направлять капитал на «здоровые» потоки ордеров и получать более устойчивую прибыль; в итоге это изменит конкурентную среду DEX и агрегаторов, переводя соперничество с простого сравнения цен на более комплексную борьбу за «качество исполнения» и «безопасность опыта».

Однако, несмотря на привлекательность этой новой модели, на практике, помимо общих проблем экосистемного взаимодействия и холодного старта, основная сложность заключается в определении «токсичности» сегментатором — кто определяет, что такое «токсичность»? Это фундаментальная проблема управления: если алгоритм сегментатора слишком консервативен, он может «ошибочно» блокировать добросовестных трейдеров; если слишком либерален — не сможет противостоять маскировке продвинутых атакующих. Это затрагивает основу доверия в децентрализованном мире, ведь если «черный ящик» с неясным алгоритмом контролируется одним субъектом, он легко становится новым централизованным узким местом и даже источником коррупции в интересах отдельных сторон.

Для решения проблемы «черного ящика» сегментатора ключевым становится дизайн системы управления. В будущем возможен более децентрализованный и проверяемый подход: например, разрешить работу нескольких независимых сегментаторов параллельно, а протокол или LP будут выбирать и взвешивать их по исторической репутации; одновременно обязать сегментаторы публиковать аудит-логи для общественного контроля; на этой основе можно создать систему постфактум-оценки и поощрений/наказаний — поощрять модели с высокой точностью и наказывать за высокий процент ошибок. Хотя эти идеи указывают направление для децентрализированного управления рисками, по-настоящему зрелое, сбалансированное и консенсусное решение еще предстоит выработать всему рынку на практике.

4. Заключение: от «искусства черного ящика» к «науке протокола»

Условная ликвидность — это не просто технологическое новшество, а глубокая реконструкция справедливости и эффективности рынка DeFi. Ее суть — в более справедливом ценообразовании для участников с разными намерениями и рисками в мире без разрешений, превращая скрытые и неравные правила игры в явную, программируемую логику протокола. По сути, это переход от «искусства черного ящика», основанного на опыте немногих, к более открытому и проверяемому «протокольному научному подходу». Несмотря на все вызовы, это направление открывает для эволюции DeFi огромные перспективы.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Зачем Nvidia покупает Groq за 20 миллиардов долларов?

Регулирование криптовалюты готовится к кардинальным изменениям к 2026 году

Виталик Бутерин предупреждает: мини-приложения несут риск создания закрытых экосистем Web3