Após seis anos imerso na onda das stablecoins, ele vislumbra o protótipo do futuro dos pagamentos

Entrevista: Jack, Kaori

Edição: Sleepy.txt

Este ano está destinado a ser registrado na história financeira como o "Ano das Stablecoins", então talvez o burburinho atual seja apenas a ponta do iceberg. E abaixo da superfície, há uma corrente oculta que já dura seis anos.

Em 2019, quando o plano de stablecoin Libra do Facebook explodiu como uma bomba no setor financeiro tradicional, Raj Parekh estava bem no centro da tempestade, na Visa.

Como chefe do departamento de criptomoedas da Visa, Raj vivenciou pessoalmente a mudança de mentalidade desse gigante financeiro tradicional, de espectador a participante. Foi um momento sem consenso.

Naquela época, a arrogância do setor financeiro tradicional coexistia com a imaturidade do blockchain. A experiência de Raj na Visa o fez perceber dolorosamente o teto invisível da indústria: não é que as instituições financeiras não queiram inovar, mas sim que a infraestrutura da época simplesmente não suportava "pagamentos globais".

Com essa dor em mente, ele fundou a Portal Finance, tentando construir um middleware mais eficiente para pagamentos cripto. No entanto, após atender muitos clientes, percebeu que, independentemente de como otimizasse a camada de aplicação, o gargalo de desempenho da camada base sempre seria o teto.

No fim, a equipe da Portal foi adquirida pela Monad Foundation, com Raj assumindo o comando do ecossistema de pagamentos.

Na nossa visão, ele é a pessoa ideal para analisar esse experimento de eficiência, pois entende tanto a lógica de negócios das stablecoins na camada de aplicação quanto os fundamentos dos pagamentos cripto. Ninguém é mais adequado para essa análise.

Recentemente, conversamos com Raj sobre o progresso das stablecoins nos últimos anos. Precisamos esclarecer o que está impulsionando o hype atual das stablecoins: são os limites regulatórios, a entrada dos gigantes ou a realidade dos lucros e da eficiência?

Mais importante ainda, um novo consenso está se formando no setor — as stablecoins não são apenas ativos do mundo cripto, mas podem se tornar a infraestrutura da próxima geração de liquidação e movimentação de fundos.

Mas surgem questões: quanto tempo esse hype vai durar? Quais narrativas serão refutadas e quais se consolidarão como estruturas de longo prazo? O olhar de Raj é valioso porque ele não está apenas observando de fora, mas sempre esteve no centro da ação.

Na narrativa de Raj, ele chama o desenvolvimento das stablecoins de "momento e-mail" do dinheiro — um futuro em que a movimentação de fundos será tão barata e instantânea quanto o envio de informações. Mas ele também admite que ainda não sabe exatamente o que isso pode gerar.

A seguir, o relato de Raj, organizado e publicado por Beating:

Prioridade para o problema, não para a tecnologia

Se eu tivesse que apontar um ponto de partida para tudo isso, diria que foi em 2019.

Naquela época, eu estava na Visa, e o clima em todo o setor financeiro era muito sutil. O Facebook lançou de repente o plano da stablecoin Libra. Antes disso, a maioria das instituições financeiras tradicionais via as criptomoedas como brinquedos de geeks ou ferramentas de especulação. Mas a Libra era diferente, fez todos perceberem que, se não sentassem à mesa, talvez não tivessem lugar no futuro.

A Visa foi um dos primeiros membros publicamente listados como parceiros do projeto Libra. A Libra era muito especial na época: foi uma das primeiras, maiores e mais ambiciosas tentativas, reunindo várias empresas diferentes em torno do blockchain e das criptos.

Embora o resultado final não tenha sido como todos esperavam, foi um divisor de águas muito importante, fazendo com que muitas instituições tradicionais levassem as criptos a sério pela primeira vez, e não apenas como um experimento marginal.

Claro, isso trouxe enorme pressão regulatória, e depois Visa, Mastercard, Stripe e outras empresas saíram do projeto em outubro de 2019.

Mas após a Libra, não só a Visa, mas também a Mastercard e outros membros começaram a formalizar suas equipes de cripto de forma mais sistemática. Por um lado, para gerenciar melhor parceiros e redes de relacionamento; por outro, para realmente criar produtos e transformar isso em uma estratégia mais ampla.

Minha carreira começou na interseção entre segurança de rede e pagamentos. Na primeira metade do meu tempo na Visa, eu estava construindo uma plataforma de segurança para ajudar bancos a entender e lidar com vazamento de dados, exploração de vulnerabilidades e ataques hackers — o foco era gestão de risco.

Foi nesse processo que comecei a entender o blockchain sob a ótica de pagamentos e fintech, sempre o vi como um sistema de pagamentos open source. O mais impressionante é que nunca vi uma tecnologia capaz de transferir valor tão rapidamente, 24/7, em escala global.

Ao mesmo tempo, via claramente que a base da Visa ainda dependia do sistema bancário, de mainframes, transferências eletrônicas — tecnologias relativamente antigas.

Para mim, esses sistemas open source que também "movem valor" eram muito atraentes. Minha intuição era simples: no futuro, a infraestrutura de sistemas como a Visa provavelmente será gradualmente substituída por sistemas baseados em blockchain.

Depois que o time Visa Crypto foi criado, não tivemos pressa em vender tecnologia. Era uma equipe de alguns dos construtores mais inteligentes e práticos que já conheci. Eles entendiam tanto o sistema financeiro tradicional quanto o ecossistema cripto, com profundo respeito e compreensão.

No fim das contas, o mundo cripto tem uma forte "característica de comunidade". Se você quer realizar algo aqui, precisa entender e se integrar a isso.

A Visa é uma rede de pagamentos, então precisamos focar muita energia em como capacitar nossos parceiros — prestadores de serviços de pagamento, bancos, fintechs — e identificar onde estão os problemas de eficiência nos processos de liquidação internacional.

Portanto, nossa abordagem não era empurrar uma tecnologia para a Visa, mas sim identificar os problemas reais internos e ver se o blockchain poderia resolvê-los em algum ponto.

Olhando para a cadeia de liquidação, vemos um problema claro: se a movimentação de fundos é T+1, T+2, por que não pode ser "liquidação em segundos"? Se fosse possível, o que isso traria para equipes de tesouraria e finanças? Por exemplo, bancos fecham às 17h, mas e se a equipe de tesouraria pudesse liquidar à noite? E se fosse possível liquidar sete dias por semana?

Esse foi o motivo da Visa migrar para USDC — decidimos adotá-lo como um novo mecanismo de liquidação dentro do sistema Visa. Muitos não entendiam por que a Visa estava testando liquidação na Ethereum. Em 2020 e 2021, isso parecia loucura.

Por exemplo, a Crypto.com é um grande cliente da Visa. No processo tradicional, a Crypto.com precisava vender seus ativos cripto diariamente, converter em moeda fiduciária e transferir para a Visa via SWIFT ou ACH.

Esse processo era doloroso, principalmente pelo tempo — o SWIFT não é instantâneo, há um delay de T+2 ou mais. Para garantir que não houvesse inadimplência, a Crypto.com precisava manter um grande depósito em garantia no banco — o chamado "pré-financiamento".

Esse dinheiro poderia ser usado para gerar receita, mas ficava parado na conta, só para lidar com o ciclo lento de liquidação. Pensamos: se o negócio da Crypto.com é baseado em USDC, por que não liquidar diretamente em USDC?

Então buscamos a Anchorage Digital, um banco de ativos digitais com licença federal. Fizemos a primeira transação de teste na Ethereum. Quando aquele USDC saiu do endereço da Crypto.com para o endereço da Visa na Anchorage, e a liquidação foi concluída em segundos, foi uma sensação incrível.

O déficit de infraestrutura

A experiência de fazer liquidação com stablecoin na Visa me fez perceber dolorosamente que a infraestrutura do setor era muito imatura.

Sempre entendi pagamentos e movimentação de fundos como uma "experiência totalmente abstrata". Por exemplo, ao comprar café, o usuário só passa o cartão, conclui a transação e recebe o café; o comerciante recebe o dinheiro, simples assim. O usuário não sabe quantos passos acontecem por trás: comunicação com o banco, interação com a rede, confirmação da transação, liquidação... tudo isso deveria ser invisível para o usuário.

Vejo o blockchain da mesma forma: é uma ótima tecnologia de liquidação, mas no fim das contas deve ser abstraída pela infraestrutura e pelos serviços de aplicação, para que o usuário não precise entender a complexidade da cadeia.

Foi por isso que decidi sair da Visa e fundar a Portal — criar uma plataforma para desenvolvedores, permitindo que qualquer fintech integre pagamentos com stablecoin como se fosse uma API.

Para ser sincero, nunca imaginei que a Portal seria adquirida. Para mim, era uma missão: considero "criar um sistema de pagamentos open source" como o trabalho da minha vida.

Na época, pensei que, se eu pudesse tornar as transações on-chain mais fáceis e fazer com que sistemas open source fossem realmente usados no dia a dia, mesmo que em um papel pequeno, já seria uma grande oportunidade.

Nossos clientes iam desde gigantes tradicionais de remessas como a WorldRemit até muitos neobanks emergentes. Mas, à medida que o negócio avançava, caímos em um ciclo estranho.

Alguém pode perguntar: por que não criar aplicações, em vez de infraestrutura? Afinal, muitos reclamam que "há infraestrutura demais e poucas aplicações". Acho que isso é uma questão de ciclo.

Normalmente, primeiro vem uma infraestrutura melhor, que depois gera novas aplicações; com o surgimento de novas aplicações, isso impulsiona a próxima rodada de infraestrutura. É o ciclo "aplicação-infraestrutura".

Na época, vimos que a camada de infraestrutura ainda não era madura, então fazia sentido começar por ela. Nosso objetivo era atuar em duas frentes: colaborar com grandes aplicações já estabelecidas e permitir que empresas e desenvolvedores iniciantes pudessem começar facilmente.

Para buscar desempenho, a Portal suportava várias chains como Solana, Polygon, Tron. Mas, no fim, sempre voltávamos à mesma conclusão: o efeito de rede do ecossistema EVM (Ethereum Virtual Machine) era muito forte — os desenvolvedores e a liquidez estavam ali.

Isso cria um paradoxo: o ecossistema EVM é o mais forte, mas é lento e caro; outras chains são rápidas, mas o ecossistema é fragmentado. Pensávamos: se um dia surgir um sistema compatível com EVM, de alto desempenho e confirmação subsegundo, esse seria o fim do problema dos pagamentos.

Por isso, em julho deste ano, aceitamos a aquisição da Portal pela Monad Foundation, e comecei a liderar os negócios de pagamentos na Monad.

Muitos me perguntam: não há chains demais? Por que precisamos de mais uma? Talvez a pergunta esteja errada: não é "por que precisamos de novas chains", mas sim "as chains existentes realmente resolvem o problema central dos pagamentos"?

Se você perguntar para quem realmente movimenta grandes volumes de dinheiro, eles dirão que o que mais importa não é quão nova é a chain ou quão boa é a narrativa, mas sim se o modelo econômico unitário fecha a conta. Qual o custo de cada transação? O tempo de confirmação atende às necessidades comerciais? Há liquidez suficiente entre diferentes corredores de câmbio? Essas são questões muito reais.

Por exemplo, a finalidade subsegundo parece um indicador técnico, mas representa dinheiro real. Se um pagamento leva 15 minutos para ser confirmado, é inutilizável comercialmente.

Mas só isso não basta: é preciso construir um grande ecossistema ao redor do sistema de pagamentos — emissores de stablecoin, on/off ramps, market makers, provedores de liquidez — todos são essenciais.

Costumo usar uma analogia: estamos no momento do e-mail do dinheiro. Lembra quando o e-mail surgiu? Não era só escrever cartas mais rápido — era transmitir informações para o outro lado do mundo em segundos, mudando completamente a comunicação humana.

Vejo as stablecoins e o blockchain da mesma forma: é uma capacidade de transferir valor à velocidade da internet, algo inédito na história da civilização. Ainda nem entendemos totalmente o que isso pode gerar — pode significar a reinvenção do financiamento da cadeia de suprimentos global, ou o custo de remessas chegando a zero.

Mas o passo mais importante é integrar essa tecnologia de forma imperceptível ao YouTube, ou a qualquer app do seu celular. Quando o usuário não percebe a existência do blockchain, mas desfruta da velocidade da internet para transferir fundos, aí sim estaremos apenas começando.

Gerando rendimento na circulação: a evolução do modelo de negócios das stablecoins

Em julho deste ano, os EUA sancionaram o "GENIUS Act", e o cenário do setor está mudando sutilmente. A vantagem de "fosso" que a Circle construiu está se dissipando, e o principal motor por trás disso é a mudança fundamental do modelo de negócios.

No passado, emissores de stablecoin como Tether e Circle tinham uma lógica de negócios simples: o usuário depositava dinheiro, eles compravam títulos do Tesouro dos EUA e todo o rendimento ficava com o emissor. Essa era a regra do jogo da primeira fase.

Agora, observando novos projetos como Paxos e M0, vemos que as regras mudaram. Esses novos players começaram a transferir diretamente o rendimento dos ativos subjacentes para os usuários e recebedores. Isso não é apenas uma mudança na distribuição de lucros — é, na minha opinião, a criação de um novo primitivo financeiro: uma nova forma de oferta monetária.

No mundo financeiro tradicional, o dinheiro rende juros apenas quando está parado no banco. Se você transfere ou paga, normalmente o dinheiro não rende durante a movimentação.

Mas as stablecoins quebraram esse limite: mesmo com fundos em circulação, pagamentos ou negociações rápidas, os ativos subjacentes continuam gerando rendimento. Isso abre uma nova possibilidade: não é só parado que rende, mas também circulando.

Claro, ainda estamos nos estágios iniciais desse novo modelo. Vejo equipes tentando abordagens ainda mais radicais, gerenciando grandes volumes de títulos do Tesouro dos EUA nos bastidores e até planejando transferir 100% dos juros para os usuários.

Você pode perguntar: como eles ganham dinheiro? A lógica é lucrar com outros produtos e serviços de valor agregado ao redor das stablecoins, e não com o spread dos juros.

Portanto, mesmo que este seja apenas o começo, após o GENIUS Act a tendência é clara: todo grande banco e fintech está pensando seriamente em como entrar nesse jogo. O modelo de negócios das stablecoins do futuro não vai se limitar a ganhar juros sobre depósitos.

Além das stablecoins, os novos bancos cripto também ganharam muita atenção este ano. Com base na minha experiência em pagamentos, vejo uma diferença fundamental entre fintechs tradicionais e cripto fintechs.

A primeira geração de fintechs, como Nubank no Brasil ou Chime nos EUA, foi construída sobre a infraestrutura bancária local. Isso limita o público-alvo: basicamente, só conseguem atender usuários domésticos.

Mas ao construir produtos baseados em stablecoins e blockchain, tudo muda.

Você está, na verdade, construindo produtos em trilhos de pagamentos globais — algo inédito na história financeira. Isso é disruptivo: não é mais preciso ser uma fintech nacional. Desde o primeiro dia, pode-se criar um banco global para múltiplos países, até para o mundo todo.

Esse é o maior desbloqueio, na minha opinião. Na história da fintech, raramente vimos esse nível de início global. Esse modelo está gerando uma nova geração de fundadores, construtores e produtos, que não têm mais barreiras geográficas — desde a primeira linha de código, o objetivo é o mercado global.

Pagamentos por agentes e o futuro das finanças de alta frequência

Se me perguntarem o que mais me empolga para os próximos três a cinco anos, é a combinação de AI Agent (Agentic Payments) e High Frequency Finance.

Algumas semanas atrás, organizamos um hackathon em San Francisco sobre a integração de IA e criptomoedas. Muitos desenvolvedores participaram, como um projeto que conectou a plataforma de delivery DoorDash dos EUA a pagamentos on-chain. Já vemos sinais disso: os agentes não estão mais limitados à velocidade humana.

Em sistemas de alta vazão, agentes movem fundos e concluem transações tão rápido que o cérebro humano nem consegue acompanhar em tempo real. Não é só uma questão de ser mais rápido, mas de uma mudança fundamental no fluxo de trabalho: estamos passando da "eficiência humana" para a "eficiência algorítmica", e, por fim, para a "eficiência dos agentes".

Para suportar esse salto de eficiência, do nível de milissegundos para microssegundos, a performance do blockchain precisa ser extremamente robusta.

Ao mesmo tempo, as formas de conta dos usuários estão se fundindo. Antes, sua conta de investimento e de pagamentos eram separadas, mas agora essa linha está se tornando tênue.

Isso é uma escolha natural do produto, e é exatamente o que gigantes como a Coinbase querem fazer: ser seu "Everything App", onde você guarda dinheiro, compra cripto, ações, participa de mercados de previsão — tudo em uma única conta. Assim, conseguem manter o usuário em seu ecossistema, sem entregar depósitos e dados de comportamento a terceiros.

Por isso, a infraestrutura ainda é tão importante. Só abstraindo de verdade os componentes do cripto é possível empilhar DeFi, pagamentos, geração de rendimento e outras funções em uma experiência unificada, quase sem que o usuário perceba a complexidade por trás.

Alguns colegas meus têm profundo background em high frequency trading, acostumados a operar em CME ou bolsas de ações com sistemas de baixíssima latência. Mas o que me empolga não é continuar negociando, e sim transferir essa engenharia rigorosa e mecanismos de decisão algorítmica para os fluxos financeiros do dia a dia.

Imagine um responsável financeiro gerenciando fundos em vários bancos e moedas. Antes, isso exigia muita coordenação manual, mas no futuro, com LLMs e blockchains de alta performance, o sistema pode executar automaticamente negociações algorítmicas e movimentação de fundos em grande escala, maximizando o rendimento da operação.

Abstrair a capacidade de "high frequency trading" e transferi-la para diferentes fluxos de trabalho do mundo real. Isso não será mais exclusividade de Wall Street, mas permitirá que algoritmos otimizem cada centavo das empresas com velocidade e escala extremas — esse é o novo tipo de futuro realmente empolgante.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

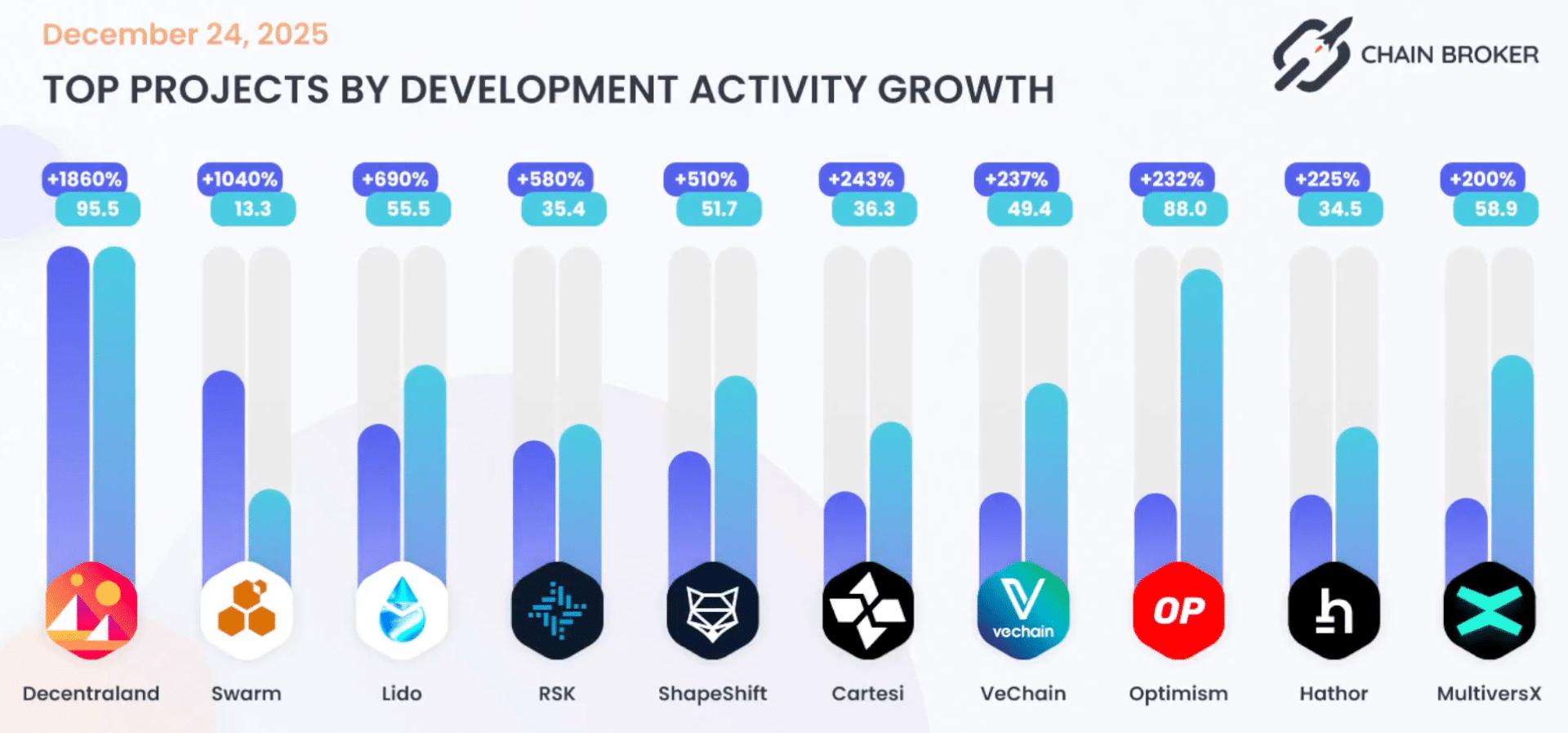

Como o crescimento de 690% no desenvolvimento da Lido está remodelando a ação de preço do LDO

Vitalik Buterin elogia o papel do Grok em desafiar a desinformação no X

Extensão do navegador Trust Wallet é comprometida, US$ 7 milhões são perdidos

Pudgy Penguins conquista a Sphere de Las Vegas em um deslumbrante avanço para o mainstream