Lista dos "criadores de riqueza" em cripto para 2025: 12 grandes vencedores, quem apostou no cavalo certo?

A lógica por trás da ascensão dos 12 grandes vencedores e previsões para as tendências do setor em 2026.

Autor: Oluwapelumi Adejumo

Tradução: Saoirse, Foresight News

Se 2024 foi o "ano da recuperação" para a indústria das criptomoedas, então 2025 será o ano em que a "infraestrutura do setor finalmente será reconhecida".

Neste ano, o setor emergente começou janeiro com otimismo cauteloso e, em dezembro, já contava com apoio claro da legislação federal.

Como resultado, a narrativa do setor mudou completamente de "criptomoedas equivalem a casinos" para "criptomoedas são infraestrutura dos mercados de capitais".

Nesse meio tempo, o volume de negociações migrou para as blockchains, a formulação de políticas entrou no radar da Casa Branca e grandes gestoras de ativos deixaram de hesitar — a mudança de postura da Vanguard no início deste mês é a prova mais clara disso, já que a empresa passou a permitir ETFs de criptomoedas na sua plataforma.

No entanto, apesar do recorde de entradas de capital e das vitórias legislativas, os lucros deste ano não foram distribuídos igualmente entre todos os participantes do setor.

Os vencedores de 2025 não serão apenas os ativos que valorizaram, mas também os protocolos, pessoas e produtos que consolidaram sua posição no futuro cenário financeiro.

Com base na análise da CryptoSlate, seguem os 12 vencedores claros do ano e sua importância:

1. Estados Unidos e Governo Trump

É impossível discutir o cenário das criptomoedas em 2025 sem mencionar o enorme impacto da mudança de postura dos Estados Unidos. Durante anos, o setor viveu em estado de "pronto para evacuar", considerando Dubai ou Singapura como possíveis "refúgios".

Mas em 2025, os EUA fecharam definitivamente a "porta da saída", e todos no setor aceitaram essa mudança de bom grado. Portanto, esta vitória pertence tanto à jurisdição americana quanto às forças centrais que impulsionaram essa transformação.

O governo liderado pelo 47º presidente dos EUA, Trump, atendeu em menos de 12 meses a várias demandas antigas do setor de criptomoedas, trazendo efetivamente a economia dos ativos digitais "de volta ao lar".

Diversas ordens executivas de apoio aos ativos digitais estabeleceram o tom, e as vitórias estratégicas se refletiram em ações concretas:

A Lei GENIUS, assinada em 18 de julho, forneceu pela primeira vez uma definição federal para stablecoins;

A ordem executiva de março sobre a "Reserva Estratégica de Bitcoin" enviou um sinal claro aos fundos soberanos globais — os ativos digitais tornaram-se uma questão de segurança nacional.

Crucialmente, ao promover mudanças na liderança da SEC e da CFTC, o governo Trump dissipou a névoa da "regulação por meio da aplicação da lei".

Essencialmente, as ações de Trump estabeleceram o tom para que os EUA se tornem o "centro global das criptomoedas".

Perspectiva para 2026: Hegemonia dos EUA consolidada

Espera-se que os EUA exportem ativamente seus novos padrões para o setor. Além disso, a ordem executiva que entra em vigor em 1º de janeiro proíbe a emissão de moedas digitais de bancos centrais (CBDC), eliminando obstáculos para a inovação do setor privado: o dólar continuará a se digitalizar, mas os emissores serão Tether, Circle e bancos diversos, não o Federal Reserve.

2. ETFs Spot dos EUA

(Representados pelo IBIT, incluindo os ETFs de ETH, SOL, XRP)

Como principal ferramenta de entrada institucional no mercado de criptomoedas, os ETFs spot de criptomoedas não apenas "sobreviveram ao segundo ano" em 2025, mas prosperaram mesmo com o desempenho fraco do bitcoin.

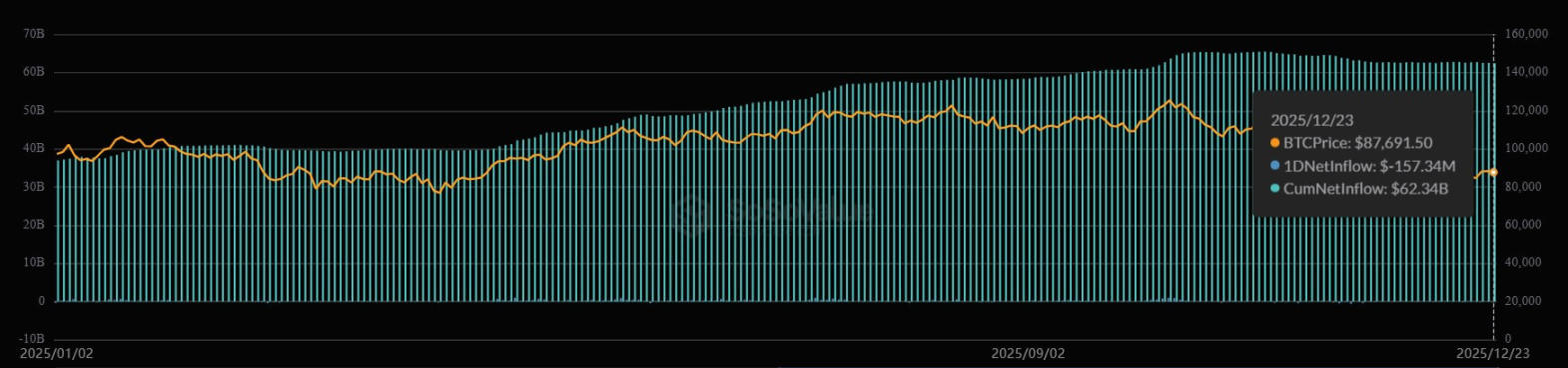

O iShares Bitcoin Trust (IBIT) da BlackRock tornou-se um dos dez ETFs com maior entrada de capital nos EUA, superando até gigantes tradicionais como o Invesco QQQ Trust e o SPDR Gold Trust (GLD).

Entradas líquidas acumuladas do IBIT (Fonte: SoSo Value)

Além do bitcoin, o ETF spot de Ethereum também consolidou sua posição como "porta de entrada padrão" para gestores de patrimônio — tornando irrelevante, entre investidores institucionais, debates como "se não são suas chaves, não são seus ativos".

Setembro foi um ponto de virada: a SEC aprovou "padrões gerais de listagem". Essa vitória técnica, mas crucial, reduziu drasticamente o processo de aprovação de novos produtos, eliminando a necessidade de submeter um arquivo 19b-4 para cada novo código.

Depois disso, o mercado viu uma enxurrada de novos produtos focados em outros ativos digitais (como Solana e XRP), todos com desempenho robusto este ano.

Perspectiva para 2026: Diversificação de produtos e redução de riscos

Com a Vanguard abrindo o canal para ETFs de criptomoedas em 1º de dezembro, espera-se uma onda de "ETFs de cesta de ativos" e "ETFs de opções cobertas". Um mercado de opções mais maduro começará a reduzir a volatilidade real, permitindo que fundos de pensão conservadores aceitem criptomoedas como classe de ativos.

3. Solana (SOL)

Em 2025, Solana livrou-se completamente do rótulo de "ativo de alto risco - beta", e a antiga narrativa de "rápido, mas propenso a falhas" ficou para trás.

Ao mesmo tempo, Solana realizou a transformação mais difícil do setor este ano: de "casino de moedas meme" para "camada de liquidez dos mercados globais".

Mantendo sua liderança cultural, dados do CoinGecko mostram que Solana foi, por dois anos consecutivos (2024-2025), o ecossistema blockchain mais pesquisado globalmente.

Hoje, a rede Solana não gira mais apenas em torno de tokens especulativos, mas tornou-se um "polo de capital eficiente".

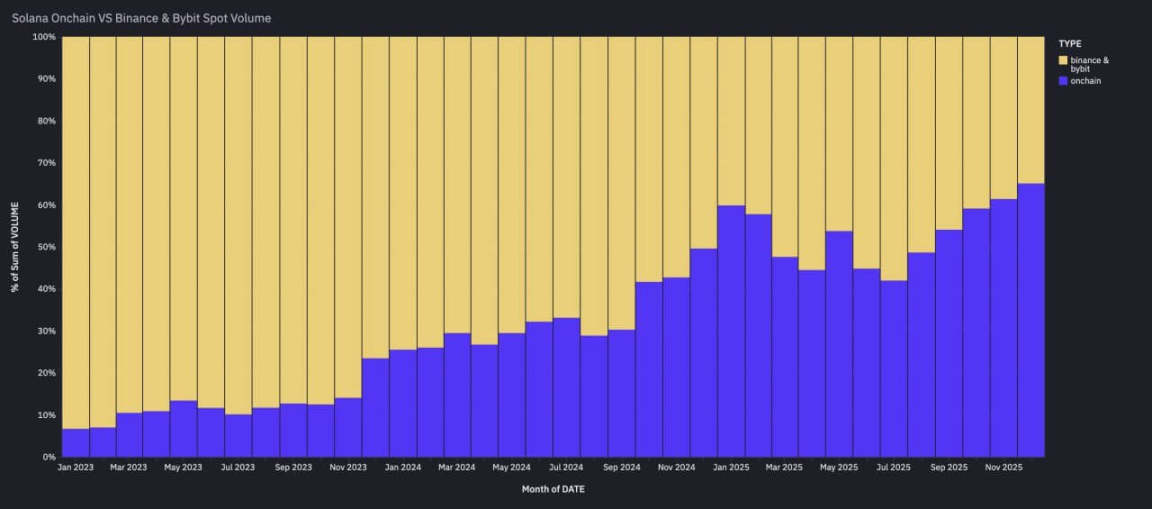

Segundo a Artemis, Solana tornou-se a camada central de liquidez: o volume de negociações SOL-USD on-chain superou, por três meses consecutivos, a soma do volume spot de SOL nas duas maiores exchanges centralizadas do mundo, Binance e Bybit.

Volume de transações on-chain de Solana supera o volume spot da Binance e Bybit (Fonte: Artemis)

Essencialmente, Solana posicionou-se como o "principal local para atividades sensíveis à velocidade de execução". Seus concorrentes não são mais apenas Ethereum, mas também plataformas tradicionais como a Nasdaq.

Perspectiva para 2026: Descoberta de preços on-chain torna-se mainstream

Essa "migração de volume para on-chain" marca uma mudança estrutural: a descoberta de preços está migrando das exchanges centralizadas para as blockchains. Em 2026, Solana deixará de ser uma "rede de alto risco - beta" para se tornar o principal local para negociações de alta frequência e denominadas em stablecoins.

4. Base, a segunda camada do Ethereum

Se a vantagem da Solana é a "velocidade", a Base, segunda camada do Ethereum da Coinbase, destaca-se pela "capacidade de alcance ao usuário".

Aproveitando a enorme base de usuários da exchange americana, a Base tornou-se a "escolha padrão para aplicações de consumo e experimentos com stablecoins", com altíssima retenção de usuários.

O sucesso da Base prova que, em 2025, "alcance ao usuário" é mais importante do que "tecnologia cripto inovadora". Ela tornou-se uma incubadora de "aplicações cripto de massa" — fintechs de consumo que usam infraestrutura cripto no back-end, sem que o usuário perceba. Pode-se dizer que a Base é a ponte entre o mundo caótico das blockchains e o sistema seguro e regulado da Coinbase.

Perspectiva para 2026: Ascensão do "comércio nativo de carteiras"

Espera-se que a Base se torne o "motor central" da entrada da Coinbase no setor de pagamentos para comerciantes no próximo ano, e o "comércio nativo de carteiras" (atividades comerciais baseadas em carteiras cripto) pode se tornar a nova tendência do setor.

5. Ripple e XRP

Após anos de batalhas legais, 2025 foi finalmente o ano da "libertação" para Ripple e XRP.

A longa disputa judicial entre Ripple e SEC terminou com uma decisão final, removendo obstáculos para a adoção institucional do XRP.

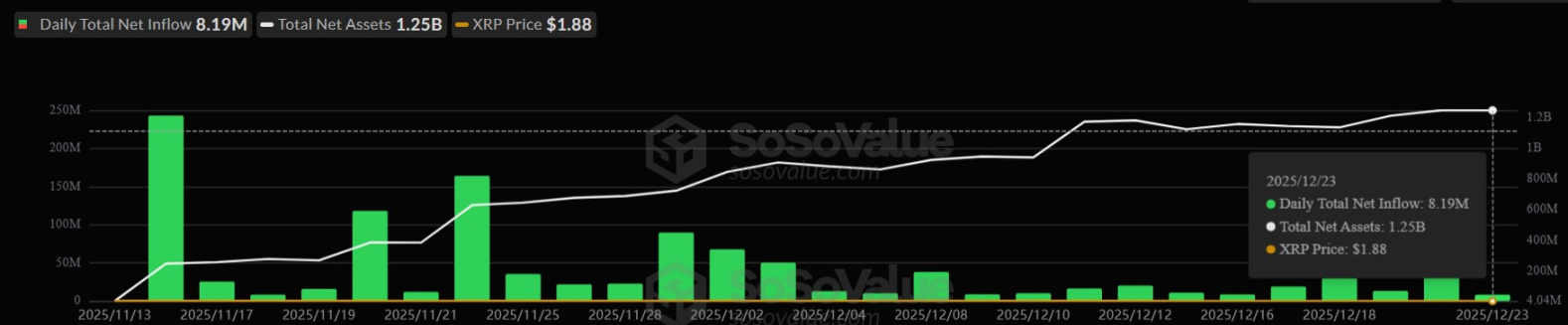

Como resultado, a narrativa do XRP mudou da noite para o dia de "ativo de risco jurídico" para "motor de liquidez", impulsionando seu preço e abrindo caminho para o lançamento dos primeiros ETFs spot de XRP em novembro.

Fluxo diário de fundos dos ETFs de XRP (Fonte: SoSo Value)

Ao mesmo tempo, a Ripple realizou grandes aquisições de infraestrutura financeira tradicional este ano: só em 2025, investiu mais de 4 bilhões de dólares em aquisições estratégicas, incluindo a compra da corretora Hidden Road, da gestora GTreasury e da provedora de infraestrutura de stablecoins Rail.

Essas ações transformaram completamente a Ripple de uma "empresa de pagamentos" para um "gigante institucional full-stack".

Perspectiva para 2026: Integração das finanças tradicionais com o ecossistema cripto

A "ETFização" do XRP é apenas o começo. Com o desaparecimento dos riscos legais e a chegada de produtos de Wall Street, 2026 será o "ano da integração": espera-se que os novos departamentos de gestão de tesouraria e corretagem da Ripple comecem a promover o stablecoin RLUSD para empresas da Fortune 500, rompendo finalmente a barreira entre o livro razão da Ripple e os balanços corporativos.

6. Zcash e o setor de moedas de privacidade

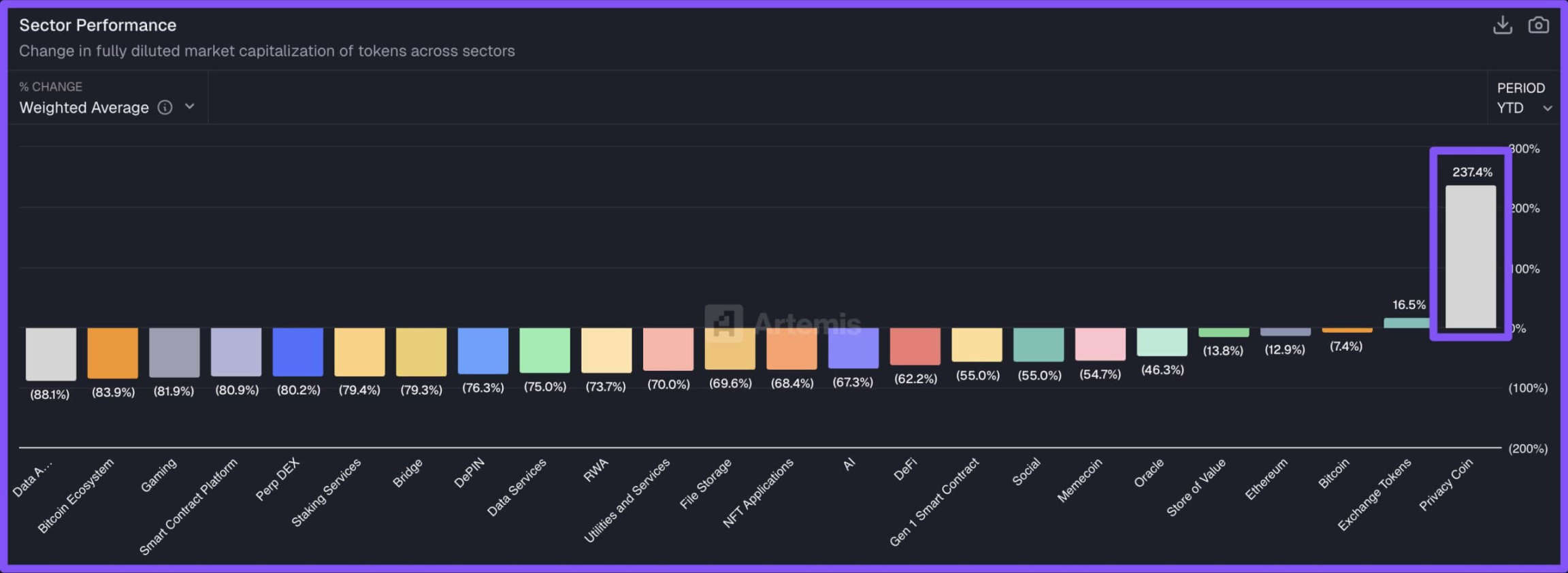

A recuperação de Zcash e de todo o setor de moedas de privacidade foi a "história de superação" mais inesperada de 2025 no setor de criptomoedas.

Como o segmento de melhor desempenho do setor em 2025, as moedas de privacidade livraram-se do estigma de "uso ilícito" e tornaram-se as favoritas da "era pós-vigilância econômica".

Desempenho excepcional das moedas de privacidade em 2025 (Fonte: Artemis)

Embora Zcash tenha liderado essa recuperação, o impulso abrangeu todo o setor: desenvolvedores do Ethereum aceleraram planos relacionados à privacidade e outras soluções finalmente ganharam aplicações reais em mainnet.

Além disso, o ambiente regulatório "descongelou" visivelmente — a SEC realizou pela primeira vez reuniões formais com líderes de protocolos de privacidade para discutir estruturas de conformidade. Isso era impensável há um ano.

Perspectiva para 2026: Nascimento do "DeFi de privacidade"

Espera-se que o setor de moedas de privacidade se "divida" em 2026: a privacidade tornar-se-á uma "função premium" para instituições reguladas. Wall Street adotará ativamente essas "ferramentas de divulgação seletiva" para evitar front-running de MEV (valor máximo extraível) e proteger a confidencialidade de estratégias proprietárias.

7. Tokenização de ativos (RWAs)

Com o forte apoio da SEC, os ativos do mundo real (RWAs) passaram de "projetos piloto" para "infraestrutura central" do setor de criptomoedas.

Com a SEC deixando de adotar uma postura hostil, grandes instituições puderam integrar esses ativos sem medo de receber um "Wells Notice" (indício de investigação da SEC).

O fundo BUIDL da BlackRock sendo aceito pela Binance como "colateral off-chain" foi um divisor de águas — borrando as linhas entre finanças tradicionais (TradFi) e a estrutura de mercado das criptomoedas.

Em dezembro, o AUM (ativos sob gestão) de fundos de mercado monetário tokenizados e títulos do Tesouro dos EUA ultrapassou 8 bilhões de dólares, enquanto o mercado total de RWAs chegou a cerca de 20 bilhões de dólares.

Ativos RWA (Fonte: RWA.xyz)

Além disso, gigantes das finanças tradicionais como BlackRock, JPMorgan, Fidelity, Nasdaq e DTCC depositam grandes esperanças no setor de RWA, buscando aumentar a transparência e eficiência do setor financeiro tradicional.

Como disse o presidente da SEC, Paul Atkins:

"Os mercados on-chain trarão maior previsibilidade, transparência e eficiência para os investidores."

Perspectiva para 2026: Maior eficiência em operações tipo recompra

Com JPMorgan, BNY Mellon e outros grandes bancos continuando a integrar ativos RWA, espera-se que um mercado de colaterais 24/7 se forme gradualmente, impulsionando o AUM do setor para 18 bilhões de dólares.

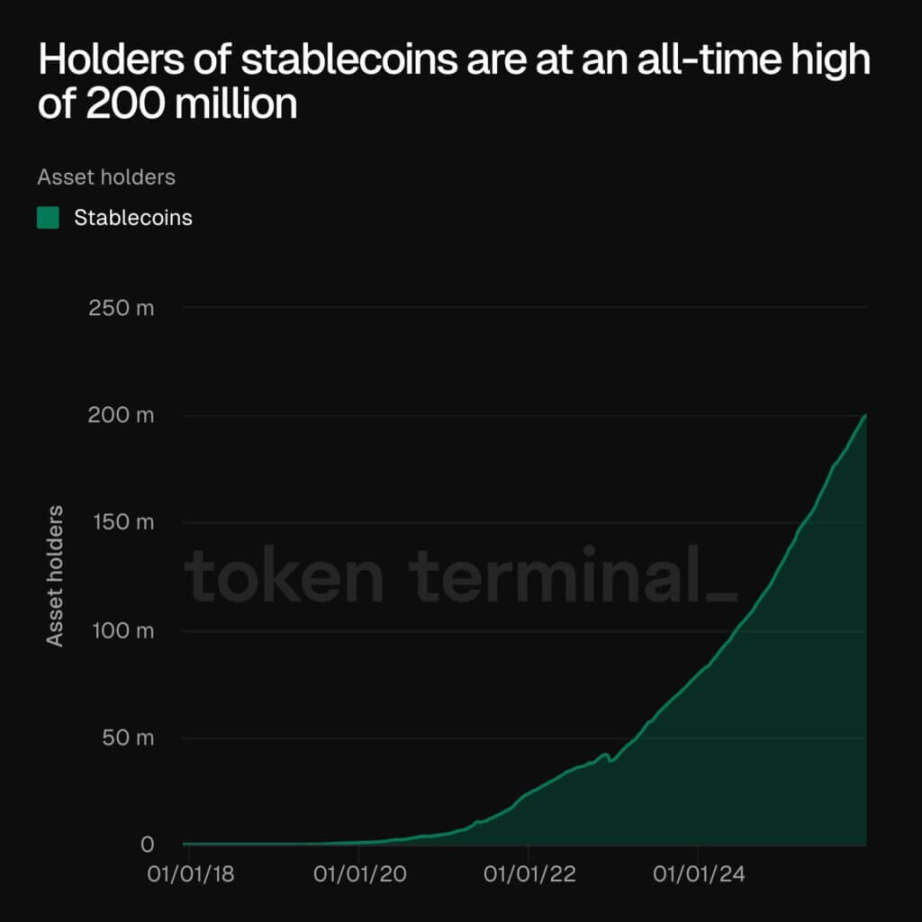

8. Stablecoins

A discussão sobre o "aplicativo matador das criptomoedas" chegou ao fim: stablecoins são a infraestrutura central. Em outubro de 2025, o valor total de mercado das stablecoins ultrapassou 300 bilhões de dólares; em setembro, a oferta de stablecoins no ecossistema Ethereum atingiu um recorde histórico de 166 bilhões de dólares.

De fato, dados do Token Terminal mostram que o número total de detentores de stablecoins atingiu o pico histórico de cerca de 200 milhões de pessoas.

Detentores de stablecoins (Fonte: Token Terminal)

Esses dados indicam que o crescimento das stablecoins decorre de sua capacidade central de "liquidação instantânea, transfronteiriça e 24/7".

Ao mesmo tempo, o progresso legislativo dos EUA (especialmente a aprovação da Lei GENIUS) trouxe segurança jurídica para a entrada de bancos no setor de stablecoins.

Essencialmente, as stablecoins deixaram de ser apenas "fichas de negociação" e estão se tornando a "camada de liquidação" da tecnologia financeira global. Como disse Jeremy NG, fundador da Open Eden:

"As stablecoins passaram de 'acessórios de infraestrutura' das criptomoedas para o 'núcleo da infraestrutura financeira'."

Perspectiva para 2026: Crescimento impulsionado por rendimento

Espera-se que "investimento programático em títulos do Tesouro" e "casos de uso em câmbio" sejam os principais motores de crescimento das stablecoins, com o valor total de mercado podendo atingir 380 bilhões de dólares em 2026.

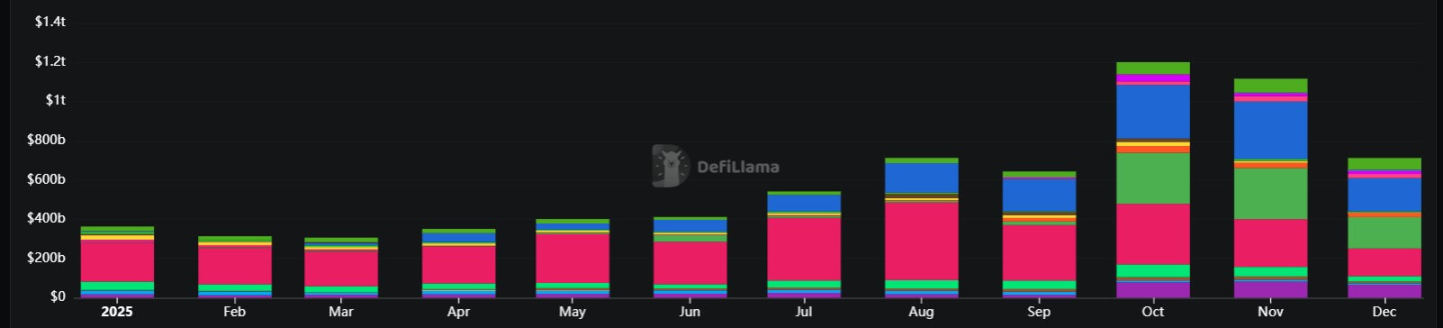

9. Perp DEXs

Os derivativos on-chain romperam completamente o "gargalo de credibilidade" em 2025 — em outubro, o volume mensal atingiu o recorde de 1.2 trilhão de dólares.

O setor tornou-se vencedor porque conseguiu atrair grande volume das exchanges centralizadas (CEX): ao oferecer "auto-custódia" e incentivos mais atraentes, as exchanges descentralizadas de contratos perpétuos conquistaram os traders.

Volume crescente das DEXs de contratos perpétuos (Fonte: DeFiLlama)

A ascensão de Perp DEXs como Hyperliquid e Aster marca a maturidade da estrutura de mercado DeFi. Hoje, para evitar riscos de contraparte, traders estão dispostos a assumir riscos de contratos inteligentes na casa dos bilhões de dólares.

Perspectiva para 2026: Intensificação da competição por taxas

O open interest (OI) on-chain está se tornando um indicador legítimo de risco macroeconômico. No entanto, 2026 pode ver uma intensa "guerra de taxas" — protocolos competirão ferozmente pelos 1.2 trilhão de dólares de volume mensal.

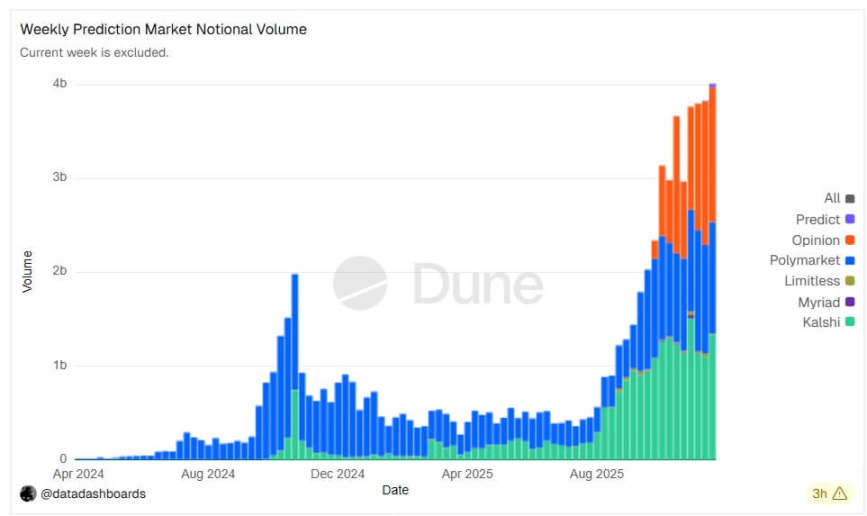

10. Mercados de previsão

2025 foi o ano em que os "contratos de eventos" (produto central dos mercados de previsão) entraram no mercado mainstream dos EUA: as duas principais plataformas do setor, Kalshi e Polymarket, bateram recordes de volume.

Mas a vitória mais emblemática foi a entrada de várias instituições financeiras tradicionais e empresas cripto-nativas como Gemini e Coinbase nesse novo setor.

Volume semanal dos mercados de previsão (Fonte: Dune Analytics)

Os mercados de previsão tornaram-se vencedores porque preenchem a lacuna entre "apostas" e "finanças". Além disso, a Polymarket obteve um caminho claro de desenvolvimento com o novo enquadramento da CFTC, transformando os "contratos de eventos" de produtos de nicho para "ferramentas de hedge reguladas".

Perspectiva para 2026: Padronização e escala

Os contratos de eventos estão se tornando uma classe de ativos padronizada. Com a "economia dos resultados" (atividades financeiras em torno de resultados de eventos) projetada para atingir 60 bilhões de dólares em valor nominal, a infraestrutura de carteiras cripto e os fluxos de USDC devem crescer significativamente.

11. Hong Kong, China

Enquanto os EUA focaram na legislação, Hong Kong concentrou-se na "vantagem de execução" — e os dados comprovam isso. No terceiro trimestre de 2025, o mercado de ETPs (produtos negociados em bolsa) de Hong Kong ultrapassou Coreia do Sul e Japão em volume, tornando-se o terceiro maior mercado de ETPs do mundo, com volume diário médio de 37.8 bilhões de HKD, um crescimento anual de 150%.

A estratégia de Hong Kong de "atrair o setor por meio de regulação clara" trouxe resultados concretos no segmento de exchanges: o regime de Plataformas de Negociação de Ativos Virtuais (VATP) evoluiu de um estado ambíguo de "licença presumida" para um ecossistema robusto.

Em meados de 2025, a SFC (Comissão de Valores Mobiliários e Futuros de Hong Kong) concedeu licenças formais a mais grandes exchanges globais, elevando o número total de exchanges licenciadas para 11. Isso canalizou a liquidez institucional regional para um sistema "regulado e conectado ao setor bancário", isolando participantes não regulados.

Ao mesmo tempo, a "Lei das Stablecoins" de Hong Kong, em vigor desde 1º de agosto, criou um "sandbox de alta qualidade" — até o prazo final de setembro, mais de 30 candidaturas foram recebidas.

Perspectiva para 2026: Tornar-se o centro de liquidação da Ásia

Com as primeiras licenças de stablecoins previstas para o início de 2026, Hong Kong está prestes a se tornar o centro de liquidação de criptomoedas da Ásia. Ao combinar o "terceiro maior mercado de ETPs do mundo" com "infraestrutura licenciada de stablecoins", Hong Kong posicionou-se como a "válvula-chave de liquidez institucional da região Ásia-Pacífico".

12. Primeiros crentes (investidores em criptomoedas)

O último lugar desta lista pertence a "vocês que perseveraram" — os primeiros crentes das criptomoedas.

Nos últimos anos desafiadores, os primeiros crentes ouviram repetidamente que "criptomoedas são fraude, bolha ou beco sem saída". Eles enfrentaram o colapso do setor em 2022, a repressão regulatória da "era Gensler" e o marasmo do setor em 2024. Em 2025, sua perseverança finalmente foi recompensada.

(Era Gensler: refere-se ao período em que Gary Gensler foi presidente da SEC dos EUA)

O significado deste ano não está apenas na "valorização dos ativos", mas no fato de que "as teses centrais foram validadas".

Como resultado, esses primeiros crentes "superaram as instituições mais conhecidas do mundo": quando BlackRock, Vanguard e fundos soberanos entraram em massa no mercado de criptomoedas este ano, os ativos que compraram foram justamente aqueles mantidos com convicção por esses crentes quando o setor parecia mais sombrio.

Perspectiva para 2026: De investidores a "banqueiros do ecossistema"

Com a realização de "acúmulo de riqueza intergeracional", esse grupo não está saindo do ecossistema cripto, mas tornando-se seus "banqueiros". Espera-se que se tornem os principais provedores de liquidez (LP) dos novos mercados de capitais descentralizados, financiando a próxima onda de inovação que os bancos ainda não compreendem.

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

Pudgy Penguins eleva o preço do PENGU com campanha publicitária em Las Vegas

Astroon e Okratech Token unem forças para a revolução do entretenimento Web3

Como as instituições assumiram o controle das criptomoedas durante a queda de 2025