Como 8 dos principais bancos de investimento veem 2026? Gemini leu tudo para você e destacou os pontos principais

O ano de 2026 não será adequado para investimentos passivos, mas sim para investidores que sabem interpretar os sinais do mercado.

Título original: Bank Outlooks 2026 Research Plan

Autor original: szj capital

Tradução original: TechFlow

Chegou novamente o final do ano, e as principais instituições começam a apresentar suas perspectivas para o mercado do próximo ano.

Recentemente, usuários internacionais reuniram os relatórios anuais de perspectiva de oito bancos de investimento de topo, incluindo Goldman Sachs, BlackRock, Barclays e HSBC, e pediram ao Gemimi Pro3 para realizar uma análise e interpretação abrangentes.

Abaixo está a tradução completa, para ajudá-lo a economizar tempo e obter uma visão geral das principais tendências económicas do próximo ano.

Resumo Executivo: Navegando na Nova Ordem Mundial em "K"

O ano de 2026 está destinado a ser um período de profundas transformações estruturais, caracterizado não mais por um ciclo global sincronizado, mas por uma matriz complexa de realidades económicas diversas, desalinhamento de políticas e disrupções temáticas. Este relatório de pesquisa abrangente reúne estratégias prospectivas e previsões económicas das principais instituições financeiras globais, incluindo J.P. Morgan Asset Management, BlackRock, HSBC Global Private Banking, Barclays Private Bank, BNP Paribas Asset Management, Invesco, T. Rowe Price e Allianz.

Estas instituições desenham em conjunto um cenário económico global "flexível mas não quebrado": a era da "política monetária expansionista" da última década foi substituída por um novo paradigma de "taxas de juro elevadas por mais tempo" (Higher for Longer), domínio fiscal (Fiscal Dominance) e disrupção tecnológica (Technological Disruption). O tema central de 2026, denominado pelo Barclays Private Bank como "The Interpretation Game", refere-se a um ambiente de dados económicos contraditórios e narrativas em rápida mutação, onde os participantes do mercado devem interpretar ativamente sinais conflitantes, em vez de depender de investimentos passivos.

Um dos pilares centrais de 2026 é a acentuada divergência entre os EUA e outros países. J.P. Morgan e T. Rowe Price acreditam que a economia dos EUA é impulsionada pelo investimento em capital em inteligência artificial (AI) e pelo estímulo fiscal denominado "One Big Beautiful Bill Act" (OBBBA), formando uma dinâmica de crescimento única. Espera-se que este estímulo proporcione um "efeito estimulante" de crescimento económico superior a 3% no início de 2026, diminuindo gradualmente depois; enquanto Allianz e BNP Paribas preveem que a zona euro apresentará um padrão de recuperação "o simples é belo".

No entanto, por trás dos números de crescimento superficial, esconde-se uma realidade mais turbulenta. A Allianz alerta que a taxa global de falências empresariais atingirá "um novo recorde histórico", prevendo um aumento de 5% em 2026, resultado do efeito retardado das taxas de juro elevadas sobre as "empresas zumbi". Este cenário desenha uma expansão em "K": grandes empresas tecnológicas e setores de infraestrutura prosperam devido à "AI Mega Force" (conceito da BlackRock), enquanto pequenas empresas dependentes de alavancagem enfrentam uma crise de sobrevivência.

O consenso sobre alocação de ativos está a passar por uma grande transformação. O tradicional portfólio 60/40 (60% ações, 40% obrigações) está a ser redefinido. A BlackRock propõe o conceito de "New Continuum", argumentando que as fronteiras entre mercados públicos e privados estão a desaparecer, e os investidores precisam de uma alocação permanente em crédito privado e ativos de infraestrutura. Invesco e HSBC recomendam que o investimento em renda fixa retorne à "qualidade", favorecendo obrigações de grau de investimento e dívida de mercados emergentes, abandonando obrigações de alto rendimento.

Este relatório analisa os temas de investimento de cada instituição, incluindo negociações de "Physical AI", "Electrotech Economy", o ressurgimento do protecionismo e tarifas, e as estratégias que os investidores devem adotar neste mundo dividido.

Parte 1: Panorama Macroeconómico — Um Mundo de Crescimento a Várias Velocidades

No pós-pandemia, a tão esperada recuperação global sincronizada não se concretizou. O cenário de 2026 é caracterizado por motores de crescimento únicos e diferenciação de políticas. As principais economias avançam a diferentes velocidades devido às suas forças fiscais, políticas e estruturais.

1.1 EUA: "Estrela Polar" da Economia Global e Estímulo OBBBA

Os EUA continuam a ser o motor indiscutível da economia global, mas a sua dinâmica de crescimento está a mudar. Já não depende apenas da procura orgânica dos consumidores, mas cada vez mais da política fiscal do governo e do investimento empresarial em AI.

O Fenómeno "One Big Beautiful Bill Act" (OBBBA)

J.P. Morgan Asset Management e T. Rowe Price destacam, nas suas perspetivas para 2026, o impacto esperado do "One Big Beautiful Bill Act" (OBBBA). Este quadro legislativo é considerado o evento fiscal decisivo de 2026.

· Mecanismo de funcionamento: J.P. Morgan aponta que o OBBBA é um pacote legislativo abrangente que prolonga as principais disposições do Tax Cuts and Jobs Act (TCJA) de 2017, ao mesmo tempo que introduz novos projetos de despesa. Inclui cerca de 170 mil milhões de dólares para segurança fronteiriça (aplicação da lei, deportações) e 150 mil milhões de dólares para defesa (como o sistema de defesa antimísseis "Golden Dome" e construção naval). Além disso, o ato eleva o teto da dívida em 5 triliões de dólares, indicando que a política fiscal expansionista continuará.

· Impacto económico: T. Rowe Price acredita que, combinado com o investimento em AI, este ato ajudará a economia dos EUA a superar o receio de desaceleração no final de 2025. J.P. Morgan prevê que o OBBBA impulsionará o crescimento real do PIB para cerca de 1% no quarto trimestre de 2025, acelerando para mais de 3% no primeiro semestre de 2026, pois os reembolsos fiscais e despesas entram diretamente na economia. No entanto, este crescimento é visto como uma aceleração temporária — uma reversão do "precipício fiscal" — e, à medida que o efeito do estímulo diminui, o crescimento regressará para a tendência de 1-2% na segunda metade do ano.

· Impacto fiscal: O ato deverá prolongar permanentemente a taxa máxima de imposto sobre o rendimento pessoal de 37% e restaurar a depreciação total de bónus e deduções de despesas de I&D para empresas. Morgan Stanley observa que este é um enorme incentivo do lado da oferta, podendo reduzir a taxa efetiva de imposto empresarial de alguns setores para apenas 12%, impulsionando um "superciclo de capex" na indústria transformadora e tecnológica.

O Paradoxo do Mercado de Trabalho: "Deriva Económica"

Apesar do estímulo fiscal, a economia dos EUA ainda enfrenta um grande obstáculo estrutural: a oferta de mão de obra. J.P. Morgan descreve este ambiente como "Economic Drift", apontando que a queda acentuada da imigração líquida deverá levar a uma redução absoluta da população em idade ativa.

· Impacto no crescimento: Esta restrição de oferta significa que, em 2026, espera-se que apenas 50 mil novos empregos sejam criados por mês. Isto não é uma falha do lado da procura, mas sim um estrangulamento do lado da oferta.

· Teto da taxa de desemprego: Assim, a taxa de desemprego deverá manter-se baixa, com um pico de 4,5%. Esta dinâmica de "pleno emprego" evita uma recessão profunda, mas também impõe um limite rígido ao crescimento potencial do PIB, acentuando ainda mais a sensação de "deriva" — apesar dos dados positivos, a economia parece estagnada.

1.2 Zona Euro: A Surpresa do "Simples é Belo"

Em contraste com a narrativa volátil e fiscalmente dramática dos EUA, a zona euro está a tornar-se gradualmente um símbolo de estabilidade. Allianz e BNP Paribas acreditam que a Europa poderá superar as expectativas em 2026.

"Reajuste Fiscal" da Alemanha

O BNP Paribas destaca que a Alemanha está a passar por uma transformação estrutural crucial. O país está a afastar-se da tradicional política de austeridade "Black Zero", prevendo-se um aumento significativo do investimento em infraestrutura e defesa. Esta expansão fiscal deverá ter um efeito multiplicador em toda a zona euro, impulsionando a atividade económica em 2026.

Políticas de apoio ao consumo

Além disso, o BNP Paribas refere que a redução permanente do IVA na restauração e subsídios energéticos apoiarão o consumo, evitando um colapso da procura.

Previsões de crescimento

A Allianz prevê que o PIB da zona euro cresça entre 1,2% e 1,5% em 2026. Embora este número pareça modesto em comparação com o "estímulo OBBBA" dos EUA, representa uma recuperação robusta e sustentável após o período de estagnação de 2023-2025. O Barclays partilha da mesma opinião, acreditando que a zona euro poderá "surpreender positivamente".

1.3 Ásia e Mercados Emergentes: "Pista Prolongada" e Desaceleração Estrutural

As perspetivas para a Ásia são claramente polarizadas: de um lado, a China, a amadurecer e a desacelerar; do outro, a Índia e a ASEAN, dinâmicas e em aceleração.

China: Desaceleração Ordenada

As principais instituições concordam que a era de crescimento acelerado da China chegou ao fim.

· Obstáculos estruturais: O BNP Paribas prevê que, até ao final de 2027, o crescimento económico da China abrande para menos de 4%. T. Rowe Price acrescenta que, apesar das medidas de estímulo, problemas estruturais no mercado imobiliário e demografia tornam improvável um "impulso substancial".

· Estímulo direcionado: Ao contrário de estímulos generalizados, o governo chinês deverá focar-se no apoio à "manufatura avançada" e setores estratégicos. Esta mudança visa impulsionar a economia para a cadeia de valor superior, sacrificando o crescimento do consumo a curto prazo. O Barclays prevê que o crescimento do consumo na China em 2026 será de apenas 2,2%.

Índia e ASEAN: Motores de Crescimento

Em contraste, HSBC e S&P Global consideram o Sul e Sudeste Asiático como os novos campeões do crescimento global.

· Trajetória de crescimento da Índia: O HSBC prevê que o PIB da Índia cresça 6,3% em 2026, tornando-a uma das principais economias de crescimento mais rápido. No entanto, o HSBC faz um alerta tático: apesar do forte desempenho macroeconómico, o crescimento dos lucros empresariais a curto prazo é relativamente fraco, podendo haver uma desconexão com as avaliações elevadas, o que pode afetar os investidores em ações.

· Cadeia de fornecimento de AI: J.P. Morgan e HSBC destacam o impacto significativo do "tema AI" nos mercados emergentes asiáticos, especialmente em Taiwan e Coreia do Sul (semicondutores) e países da ASEAN (montagem de data centers e fabrico de componentes). A "expansão" do comércio de AI é um motor-chave para a região.

1.4 Comércio Global: O "Efeito Fiscal" das Tarifas

Uma sombra potencial nas perspetivas para 2026 é o ressurgimento do protecionismo. O HSBC reduziu explicitamente a previsão de crescimento global de 2,5% para 2,3%, principalmente devido às "tarifas multifuncionais" impostas pelos EUA.

Estagnação do crescimento do comércio

O HSBC prevê que o crescimento do comércio global em 2026 será de apenas 0,6%. Este estado quase estagnado reflete um mundo onde as cadeias de abastecimento estão a ser encurtadas ("nearshoring") e realinhadas para evitar barreiras tarifárias.

Pressão inflacionista

T. Rowe Price alerta que estas tarifas funcionarão como um imposto sobre o consumo, levando a uma inflação "persistentemente acima da meta" nos EUA.

Parte 2: O Dilema da Inflação e das Taxas de Juro

A era da "Grande Moderação" anterior a 2020 foi substituída por uma nova normalidade de volatilidade. A inflação persistente nos EUA e as pressões deflacionistas na Europa impulsionam um "grande desacoplamento" das políticas dos bancos centrais.

2.1 Divergência da Inflação

· EUA: Persistente e Estrutural

T. Rowe Price e BNP Paribas acreditam que, devido ao estímulo fiscal OBBBA e ao impacto das tarifas, a inflação nos EUA permanecerá elevada. J.P. Morgan oferece uma análise detalhada: prevê-se que a inflação atinja um pico próximo de 4% no primeiro semestre de 2026 devido ao aumento das tarifas, mas, à medida que a economia absorve o choque, a inflação deverá cair para 2% até ao final do ano.

· Europa: Surpresa Deflacionista

Em contraste, o BNP Paribas aponta que a Europa enfrentará pressões deflacionistas, em parte devido à "recirculação de produtos chineses baratos" no mercado europeu. Isso pode levar a uma inflação abaixo da meta do BCE, em nítido contraste com a tendência inflacionista dos EUA.

2.2 Desacoplamento das Políticas dos Bancos Centrais

A divergência das dinâmicas inflacionistas leva diretamente à divergência das políticas monetárias, criando oportunidades para investidores macroeconómicos.

· Reserva Federal dos EUA ("Caminho Lento")

Espera-se que a Fed seja contida. J.P. Morgan acredita que a Fed poderá cortar as taxas apenas 2-3 vezes em 2026. T. Rowe Price é mais agressivo, alertando que, se o estímulo fiscal OBBBA sobreaquecer a economia, a Fed poderá não cortar taxas de todo no primeiro semestre de 2026.

· BCE ("Caminho Dovish")

Face a perspetivas de crescimento fracas e pressões deflacionistas, espera-se que o BCE corte as taxas de forma significativa. Allianz e BNP Paribas preveem que o BCE reduzirá as taxas para 1,5%-2,0%, significativamente abaixo das expectativas atuais do mercado.

· Impacto no mercado cambial

Este alargamento do diferencial de taxas (taxas elevadas nos EUA, taxas em queda na zona euro) sugere uma força estrutural do dólar face ao euro, contrariando o consenso de que o dólar enfraquece em fases maduras do ciclo económico. No entanto, a Invesco tem uma opinião oposta, apostando que a fraqueza do dólar apoiará ativos de mercados emergentes.

Parte 3: Análise Temática — "Mega Forças" e Transformações Estruturais

As estratégias de investimento para 2026 já não se concentram nos ciclos de negócios tradicionais, mas sim nas "Mega Forces" estruturais que vão além dos dados trimestrais do PIB (conceito da BlackRock).

3.1 Inteligência Artificial: Da "Hype" à "Realidade Física"

A narrativa da AI está a passar do software (como modelos de linguagem de grande escala) para o hardware e infraestrutura ("Physical AI").

· "Superciclo de Capex": J.P. Morgan aponta que o investimento em data centers já representa 1,2%-1,3% do PIB dos EUA, e continua a crescer. Isto não é uma tendência passageira, mas uma expansão substancial de aço, cimento e tecnologia baseada em silício.

· "Electrotech Economy": O Barclays propõe o conceito de "Electrotech Economy". A procura de energia por parte da AI é ilimitada. Investir em redes elétricas, geração de energia renovável e serviços públicos é visto como a forma mais segura de participar na onda da AI. O HSBC concorda e recomenda a rotação do portfólio para serviços públicos e setores industriais, que fornecerão energia para esta revolução.

· Perspetiva contrária (alerta do HSBC): Em contraste com o otimismo do mercado, o HSBC é profundamente cético quanto à viabilidade financeira dos atuais líderes em modelos de AI. Segundo a sua análise interna, empresas como a OpenAI podem enfrentar custos de aluguer de capacidade computacional de até 1.8 triliões de dólares, resultando num enorme défice de financiamento até 2030. O HSBC acredita que, embora a AI seja real, a rentabilidade dos criadores de modelos é questionável. Isto reforça a recomendação de investir em "ferramentas e equipamentos" (como fabricantes de chips e empresas de serviços públicos) em vez de desenvolvedores de modelos.

3.2 O "Novo Continuum" dos Mercados Privados

A perspetiva da BlackRock para 2026 centra-se na evolução dos mercados privados. Consideram que a divisão binária entre "mercados públicos" (alta liquidez) e "mercados privados" (baixa liquidez) está ultrapassada.

· Ascensão do continuum: Através de estruturas "Evergreen", ELTIFs e mercados secundários, os ativos privados estão a tornar-se semi-líquidos. Esta tendência de democratização permite que mais investidores acedam ao "prémio de liquidez".

· Crédito privado 2.0: A BlackRock acredita que o crédito privado está a evoluir do modelo tradicional de leveraged buyout para "Asset-Based Financing" (ABF). Este modelo utiliza ativos reais (como data centers, redes de fibra ótica, centros logísticos) como garantia, em vez de depender apenas do fluxo de caixa das empresas. Consideram que isto traz "incrementos de oportunidade profundos" para 2026.

3.3 Demografia e Escassez de Mão de Obra

J.P. Morgan e BlackRock veem a demografia como uma força lenta mas imparável.

· Precipício migratório: J.P. Morgan prevê que a queda da imigração líquida nos EUA será um fator limitante chave para o crescimento. Isto significa que a mão de obra continuará escassa e cara, sustentando a inflação salarial e incentivando ainda mais o investimento empresarial em automação e AI para substituir trabalhadores.

Parte 4: Estratégias de Alocação de Ativos — "60/40+" e o Retorno do Alpha

Várias instituições concordam que 2026 não será adequado para a estratégia passiva de "comprar o mercado" popular na década de 2010. No novo ambiente de mercado, os investidores precisam de gestão ativa, diversificação para ativos alternativos e foco na "qualidade".

4.1 Construção de Portfólio: Modelo "60/40+"

J.P. Morgan e BlackRock apelam claramente à reforma do tradicional portfólio 60% ações/40% obrigações.

· Componentes do "+" : Ambas as instituições defendem o modelo "60/40+", ou seja, cerca de 20% do portfólio alocado a ativos alternativos (private equity, crédito privado, ativos reais). Esta alocação visa proporcionar retornos descorrelacionados dos ativos tradicionais, reduzindo a volatilidade global do portfólio quando a correlação entre ações e obrigações aumenta.

4.2 Mercado de Ações: Qualidade e Rotação

· Ações dos EUA: BlackRock e HSBC mantêm uma posição overweight em ações dos EUA, principalmente devido ao tema AI e à resiliência económica. No entanto, o HSBC reduziu recentemente a exposição devido a avaliações excessivas. Recomenda-se uma rotação das "mega techs" para beneficiários mais amplos (como setores financeiro e industrial).

· Ações de valor internacionais: J.P. Morgan vê oportunidades robustas em ações de valor na Europa e Japão. Estes mercados estão a passar por uma "revolução de governance corporativa" (incluindo mais buybacks e dividendos), e as suas avaliações estão em desconto histórico em relação aos EUA.

· Mercados emergentes: Invesco é mais otimista com mercados emergentes. Apostam que a fraqueza do dólar (contrariando outras previsões) libertará valor nestes ativos.

4.3 Renda Fixa: O Renascimento do Rendimento

O papel das obrigações está a mudar, deixando de depender apenas da valorização do capital (aposta em cortes de taxas), regressando à sua essência de "rendimento".

· Qualidade de crédito: Dada a advertência da Allianz sobre o aumento das falências empresariais, HSBC e Invesco favorecem fortemente obrigações de grau de investimento (IG) em detrimento das de alto rendimento (HY). O prémio de risco das HY é considerado insuficiente para compensar o ciclo de defaults que se avizinha.

· Alocação de duration: Invesco está overweight em duration (especialmente gilts britânicos), esperando que os bancos centrais cortem taxas mais rapidamente do que o mercado prevê. J.P. Morgan recomenda manter "flexibilidade", negociando dentro de intervalos em vez de grandes apostas direcionais.

· CLOs (Collateralized Loan Obligations): Invesco inclui explicitamente CLOs AAA no seu portfólio modelo, considerando que oferecem melhor rendimento e segurança estrutural do que ativos em caixa.

4.4 Ativos Alternativos e Ferramentas de Hedge

· Infraestrutura: O investimento em infraestrutura é a aposta mais confiante entre "ativos reais". A BlackRock chama-lhe uma "oportunidade intergeracional", capaz de proteger contra a inflação e beneficiar diretamente da onda de capex em AI.

· Ouro: HSBC e Invesco veem o ouro como uma ferramenta-chave de hedge de portfólio. Num contexto de divisão geopolítica e potencial volatilidade inflacionista, o ouro é considerado um seguro necessário contra "riscos de cauda".

Parte 5: Avaliação de Riscos — A Sombra das Falências

Apesar das perspetivas macroeconómicas robustas dos EUA devido ao estímulo fiscal, os dados de crédito revelam um lado mais sombrio. A Allianz oferece uma reflexão sóbria sobre o otimismo do mercado.

5.1 Onda de Falências

A Allianz prevê que a taxa global de falências empresariais aumente 6% em 2025 e mais 5% em 2026.

· "Trauma retardado": Este aumento é atribuído ao efeito retardado das taxas de juro elevadas. Empresas que garantiram taxas baixas em 2020-2021 enfrentarão o "maturity wall" em 2026, sendo forçadas a refinanciar a custos significativamente mais altos.

· Cenário de "estouro da bolha tecnológica": A Allianz simula explicitamente um cenário negativo em que a "bolha da AI" rebenta. Neste cenário, prevê-se 4.500 novas falências nos EUA, 4.000 na Alemanha e 1.000 em França.

5.2 Setores Vulneráveis

O relatório destaca vários setores particularmente vulneráveis:

· Construção: Altamente sensível às taxas de juro e custos laborais.

· Retalho/bens de consumo discricionário: Pressionados pela tendência de consumo em "K", com gastos significativamente reduzidos entre consumidores de baixo rendimento.

· Indústria automóvel: Enfrenta custos de capital elevados, reestruturação das cadeias de abastecimento e múltiplas pressões de guerras tarifárias.

Esta avaliação de risco reforça ainda mais a preferência por "qualidade" na alocação de ativos. O relatório alerta os investidores para evitarem empresas "zumbi" que só sobrevivem devido a financiamento barato.

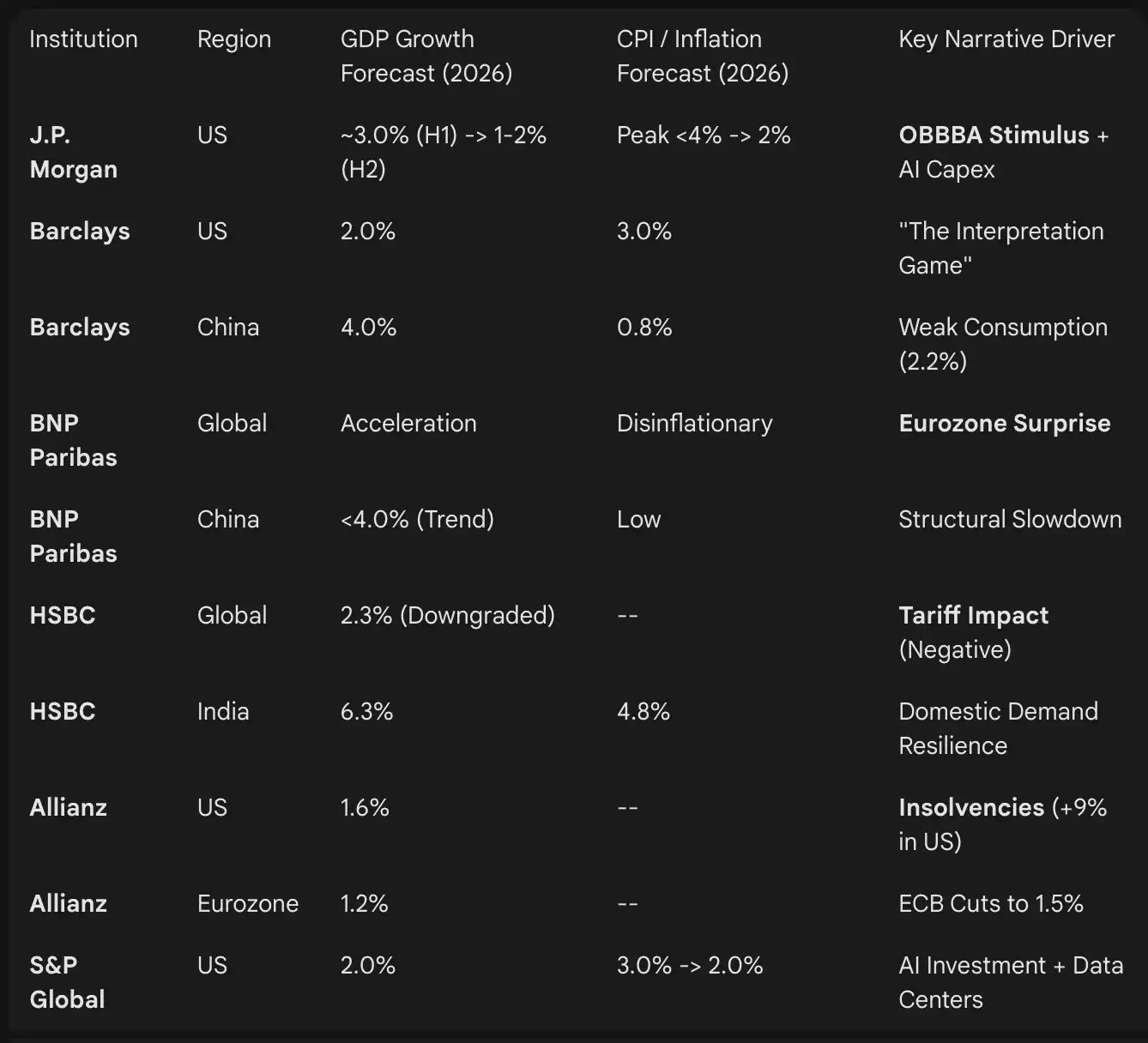

Parte 6: Análise Comparativa das Perspetivas Institucionais

A tabela abaixo resume as previsões específicas de PIB e inflação para 2026 fornecidas nos relatórios institucionais, destacando as divergências esperadas.

Conclusão: Prioridades Estratégicas para 2026

O cenário de investimento para 2026 é definido pela tensão entre duas forças: o otimismo fiscal e tecnológico (plano OBBBA dos EUA, AI) e o pessimismo estrutural e de crédito (onda de falências, questões demográficas).

Para investidores profissionais, o caminho a seguir exige abandonar o investimento indexado amplo. As características da economia em "K" — prosperidade dos data centers e falências na construção — exigem uma seleção ativa de setores.

Pontos estratégicos chave:

· Monitorizar o ritmo do "OBBBA": O timing do estímulo fiscal dos EUA determinará o ritmo do primeiro semestre de 2026. Estratégias táticas para ativos dos EUA devem considerar o "efeito estimulante" no primeiro e segundo trimestres e o possível recuo na segunda metade do ano (J.P. Morgan).

· Investir nas "ferramentas e equipamentos" da AI: Evite o risco de avaliação dos modelos puros de AI (alerta do HSBC), focando-se em infraestrutura física, como serviços públicos, redes elétricas e REITs de data centers (Barclays, BlackRock).

· Diversificar através dos mercados privados: Utilize o "New Continuum" para aceder a crédito privado e infraestrutura, garantindo que estes ativos são "baseados em ativos" para resistir à onda de falências (BlackRock, Allianz).

· Fazer hedge ao "Interpretation Game": Num ambiente de narrativas em rápida mutação, mantenha ferramentas de hedge estruturais como o ouro e adote uma "estratégia de barra" (ações de crescimento + ativos de rendimento de qualidade) para enfrentar a volatilidade (HSBC, Invesco).

2026 não será um ano para investimento passivo, mas sim para investidores capazes de interpretar ativamente os sinais do mercado.

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

Queima de dinheiro sem precedentes! Wall Street calcula: antes de atingir a lucratividade, a OpenAI acumulará um prejuízo de 140 bilhões de dólares

O Deutsche Bank citou dados que preveem que a OpenAI poderá acumular prejuízos superiores a 140 bilhões de dólares antes de atingir a lucratividade, com os gastos em poder computacional superando em muito as expectativas de receita.

Quem são os membros do "Grupo de Acionistas Misteriosos" da Strategy?

Durante a turbulência do mercado, as ações da estratégia do BTC Treasury Company Leader continuaram a cair. No entanto, do ponto de vista da estrutura acionista, a estratégia ainda conta com o apoio de alguns fundos de longo prazo.

Resumo matinal | Ethereum conclui atualização Fusaka; Digital Asset arrecada 50 milhões de dólares; Entrevista mais recente de CZ em Dubai

Visão geral dos principais acontecimentos do mercado em 4 de dezembro.

BitsLab reúne parceiros do ecossistema em San Francisco para o x402 Builders Meetup

Encontro x402 Builders em São Francisco.