Relatório de setembro da EMC Labs: Análise lógica do início, execução e término do ciclo do BTCsh

Desde o início deste ciclo, a estrutura do mercado cripto passou por mudanças drásticas, tornando necessário repensar a lógica operacional e a forma de encerramento do BTC.

Autor: 0xWeilan

De acordo com a cotação da Coinbase, o BTC atingiu o menor valor em 4 anos, 15.460,00 dólares por unidade, em 21 de novembro de 2022. Consideramos esse dia como o fim do ciclo anterior e o início do ciclo atual.

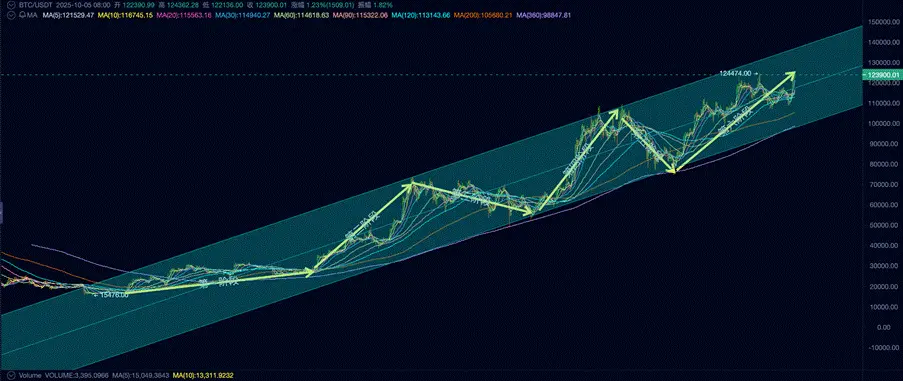

Desde então, até 30 de setembro deste ano, o BTC já operou em meio à volatilidade por 1.044 dias, aproximando-se do ápice dos dois ciclos anteriores (cerca de 1.060 dias após o ponto mais baixo). Se fizermos um cálculo linear, o BTC atingirá o topo deste ciclo em outubro de 2025.

Comparação dos preços do BTC em 5 ciclos

Essa “lei dos ciclos” do BTC origina-se da difusão do consenso e do entusiasmo especulativo causado pelo halving, sendo até hoje o principal indicador cíclico para os grandes detentores tradicionais de BTC. Esse grupo desempenhou papel decisivo na formação dos topos anteriores do BTC. Foram suas vendas massivas para realização de lucros que drenaram a liquidez e, por fim, moldaram o topo do ciclo.

Atualmente, esse grupo está acelerando as vendas, parecendo que o “topo” está próximo. No entanto, outros indicadores de topo, como disparada de preços e aumento abrupto de novos endereços, ainda não apareceram. Isso gera dúvidas: será que essa “lei dos ciclos” continuará a dominar o mercado e formar o topo, ou perderá sua eficácia? O bull market do BTC iniciado em novembro de 2022 terminará em outubro?

Neste relatório, a EMC Labs utiliza seu próprio “Modelo de Análise Multifatorial de Ciclos do BTC” para analisar de forma abrangente o movimento de preços do BTC desde o início deste ciclo, esclarecendo quais forças de mercado e lógicas subjacentes realmente impulsionaram o ciclo, e finalmente apresenta nossa análise e julgamento sobre se o preço do BTC atingirá o topo em outubro.

Primeira Fase (2022.11~2023.09): Acúmulo dos Long Holders

Olhando para trás, a falência de instituições como a FTX e sua credora Voyager Digital, que foram grandes compradoras no ciclo anterior, marcou o fim do ciclo. Após a falência da FTX, o preço do BTC caiu da faixa dos 20.000 dólares para 15.476 dólares (dados da Coinbase, idem abaixo), atingindo o ponto mais baixo em 21 de novembro de 2024.

A falência de FTX e outras instituições agravou o fundo do mercado, mas a força fundamental que determinou o fim do ciclo foi a venda para realização de lucros pelos long holders (investidores de longo prazo). Em momentos de euforia, os short holders compram enquanto os long holders vendem; em mercados frios, os short holders vendem e os long holders voltam a acumular.

Estatísticas das mudanças de posição dos long holders no ciclo anterior

Como nos ciclos anteriores, os long holders começaram a acumular durante o bear market. Ao entrar na fase de fundo, a escala de vendas com prejuízo dos short holders começou a diminuir, e o poder de compra dos long holders passou a impulsionar o preço para cima, tirando o BTC e o mercado cripto do fundo e iniciando um novo ciclo.

Ao mesmo tempo, o ciclo de alta dos juros do Fed, iniciado no pós-pandemia, aproximava-se do fim, encerrando oficialmente em 26 de julho de 2023. Por antecipação, o índice Nasdaq atingiu o fundo em 13 de outubro de 2022 e saiu da faixa de fundo em janeiro de 2023. O preço do BTC acompanhou esse movimento, antecipando o fim da alta dos juros em cerca de 9~10 meses.

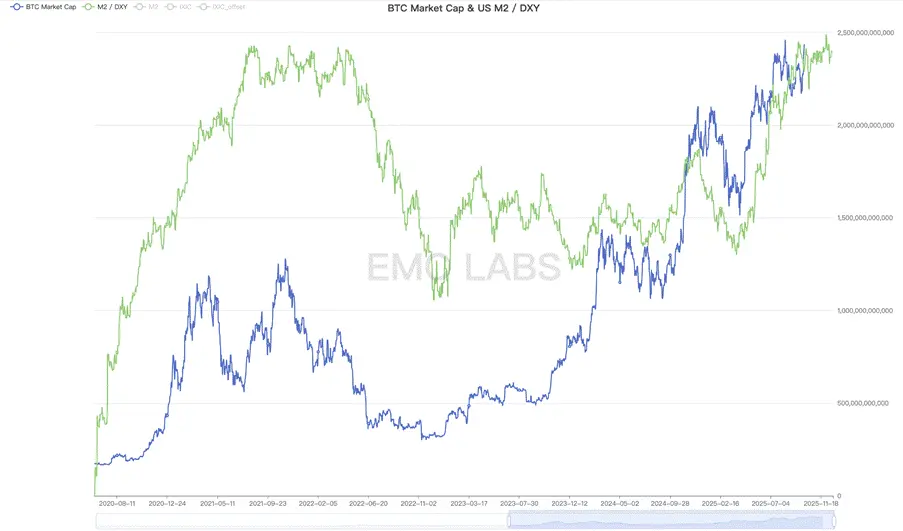

Com o fim do ciclo de alta dos juros e o aperto do crédito, bancos regionais dos EUA (Silicon Valley Bank, First Republic Bank) quebraram, forçando o governo americano a liberar liquidez emergencialmente. O índice M2/DXY dos EUA começou a se recuperar, fornecendo ambiente externo para a recuperação do mercado de ações e do BTC.

M2/DXY dos EUA

Definimos “2022.11~2023.09” como a primeira fase deste ciclo. Com a melhora da liquidez macro, a tensão na estrutura interna de detenção de moedas foi a força fundamental para a alta do BTC nesta fase.

O aumento dos juros pelo Fed terminou oficialmente em julho de 2023, e o acúmulo dos long holders continuou até o final de setembro de 2023.

Empresas como DATs e o BTC Spot ETF ainda não eram forças dominantes, e os investidores de varejo ainda não haviam despertado. Nesta fase, a emissão de stablecoins estava em retração, com capital ainda saindo do mercado cripto. O acúmulo cíclico dos long holders foi a principal força de alta.

Na primeira fase, o BTC saltou do fundo de 15.476,00 dólares para o máximo de 31.862,21 dólares, uma alta máxima de 105,88%.

Segunda Fase (2023.10~2024.03): BTC Spot ETF

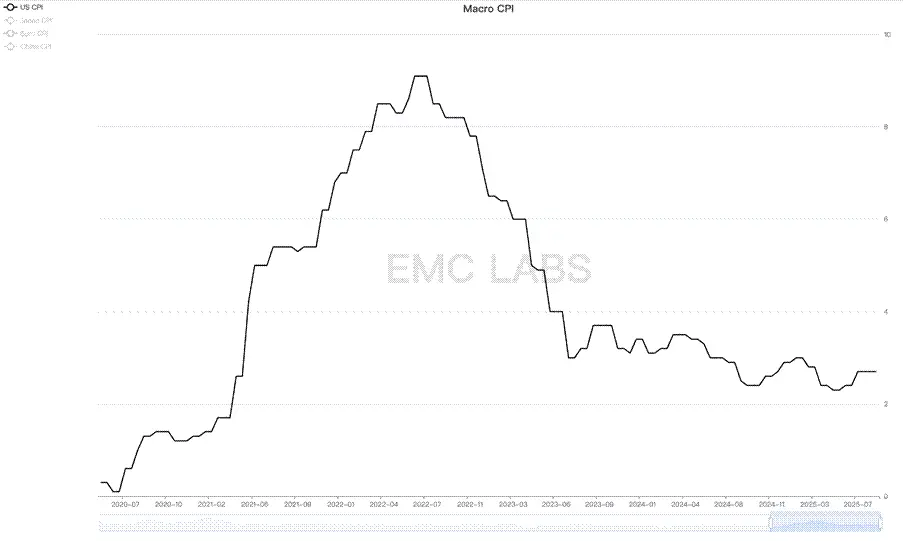

A inflação nos EUA continuou a cair, e o breve repique do CPI entre julho e setembro de 2023 foi considerado um falso alarme, com julho confirmado como o fim do ciclo de alta dos juros do Fed.

Com a mudança das expectativas de mercado, ativos de risco passaram a ser favorecidos, preparando o terreno para a segunda fase de alta do BTC.

CPI dos EUA

O verdadeiro motor da segunda fase foi a expectativa de aprovação do BTC Spot ETF e o quinto halving do BTC em abril de 2024.

Gigantes tradicionais de gestão de ativos de Wall Street, como BlackRock e Fidelity, submeteram pedidos de BTC Spot ETF à SEC em junho de 2023, atraindo capital especulativo antecipado.

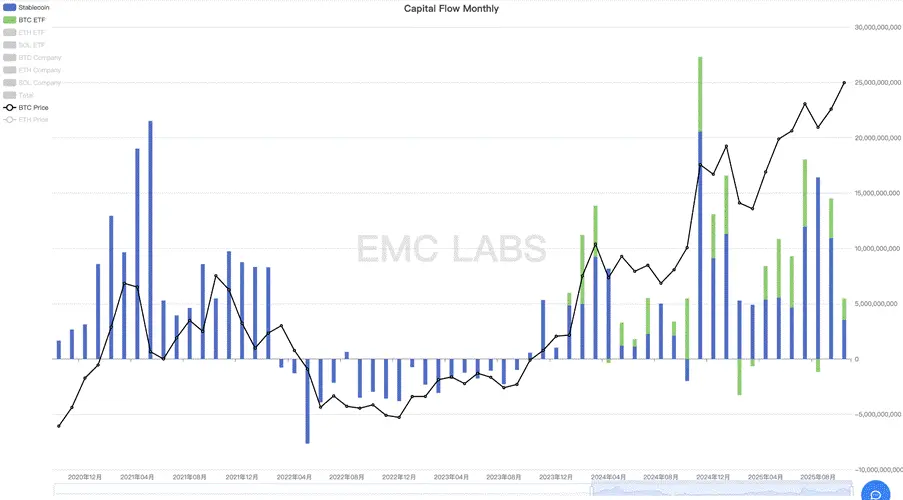

Com a aprovação do BTC Spot ETF pela SEC em 10 de janeiro de 2024, a segunda fase se dividiu em duas: a primeira (2023.10~2024.01.10) dominada por apostas especulativas na aprovação do ETF, e a segunda (2024.01.10~2024.03.14) liderada pelo influxo de capital via ETF (mais de 12 bilhões de dólares).

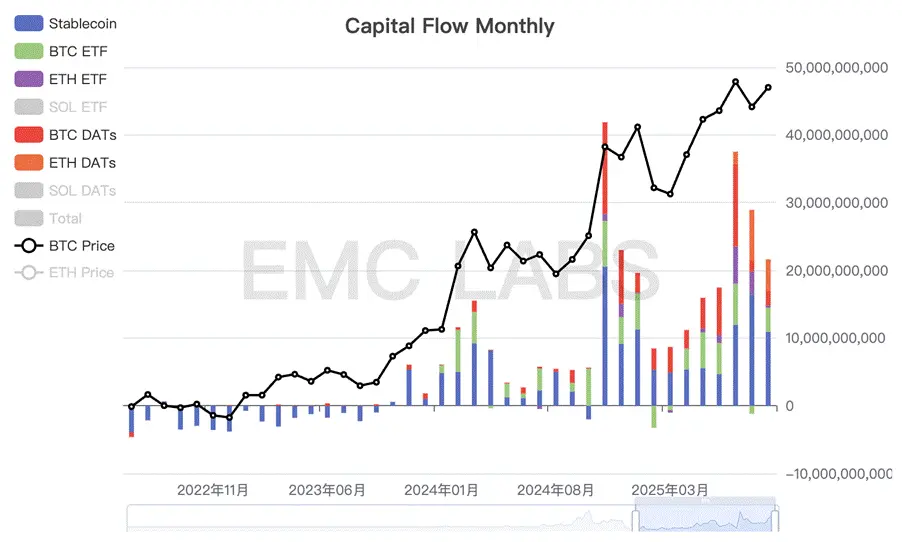

Estatísticas mensais dos fluxos de capital do BTC Spot ETF e stablecoins

Além disso, o canal das stablecoins voltou a registrar entradas em outubro, com emissão adicional de mais de 26 bilhões de dólares até o final de março, sendo uma das principais forças da primeira metade da fase.

Desde o início desta fase em outubro de 2024, os long holders começaram a reduzir posições, totalizando uma venda de 900.000 unidades até o fim da fase.

Esta fase foi liderada por capital especulativo/investidor via BTC Spot ETF, capital especulativo/investidor interno (expresso pelo aumento das stablecoins) e vendas dos long holders. O poder de compra superou o de venda, levando o preço do BTC a uma forte alta.

Na segunda fase, o BTC subiu do mínimo de 26.955,25 dólares ao máximo de 73.835,57 dólares, uma alta máxima de 173,92%.

Terceira Fase (2024.04~2024.09): Rebalanceamento pós-halving

Na análise da segunda fase, destacamos que o capital especulativo/investidor baseado na narrativa tradicional do halving do BTC também foi fator decisivo. Isso ficou claro na terceira fase.

Em 19 de abril de 2024, o BTC completou seu quarto halving, reduzindo a recompensa de bloco de 6,25 BTC para 3,125 BTC. Embora mais de 95% do BTC já esteja em circulação, o impacto real do halving na oferta diminuiu, mas a especulação em torno do evento antecipou o potencial de alta do BTC. De abril a setembro de 2024, o BTC entrou em um ajuste lateral de 7 meses.

Pelos dados de fluxo de capital, após o pico de março, o influxo via BTC Spot ETF diminuiu, mas permaneceu alto; o canal das stablecoins encolheu ainda mais, chegando a registrar saídas.

Estatísticas mensais dos fluxos de capital do BTC Spot ETF e stablecoins

Nesse período, embora o Fed já tivesse parado de subir os juros, ainda não havia iniciado cortes, o que reduziu o influxo via ETF. Combinado à saída de capital interno após o halving, o mercado precisou buscar novo equilíbrio de preços.

O mercado conseguiu se reequilibrar sem entrar em bear market graças ao suporte dos long holders. Observamos que, após abril, com a retração da liquidez, os long holders pararam de vender e, após julho, voltaram a acumular, desenhando o fundo da fase.

Na terceira fase, o preço máximo foi de 109.588 dólares, o mínimo de 74.508 dólares, uma queda máxima de 32,01%, sem ultrapassar o limite de correção de bull market do BTC.

Quarta Fase (2024.10~2025.01): Políticas pró-cripto de Trump

Após o fim dos cortes de juros em julho de 2023, a taxa dos Fed Funds permaneceu alta em 5,25~5,50 para conter o CPI. As taxas elevadas prejudicaram gradualmente o mercado de trabalho, levando o Fed a retomar os cortes em setembro de 2024, totalizando 75 pontos-base até o fim do ano.

Os cortes de juros elevaram o apetite por risco, com capital fluindo em massa para o mercado cripto via BTC Spot ETF e stablecoins. Até o final de janeiro de 2025, os 11 BTC Spot ETF dos EUA já geriam mais de 100 bilhões de dólares, batendo recordes históricos. Isso mostra que a narrativa do BTC como “ouro digital” já conquistou Wall Street, e o BTC está se tornando um ativo mainstream.

Além dos cortes de juros, outro catalisador foi a eleição presidencial dos EUA. O candidato republicano Donald John Trump mudou radicalmente sua postura sobre cripto, tornando-se o presidente mais “pró-cripto” da história, com sua empresa familiar até lançando o token MEME Trump após sua vitória.

Após assumir, Trump assinou ordens executivas apoiando ativos digitais e blockchain, criou grupos interdepartamentais para revisar políticas regulatórias, anunciou a criação de uma “Reserva Estratégica de Bitcoin” e uma “Reserva Americana de Ativos Digitais”, e sancionou o “GENIUS Act” para promover a conformidade das stablecoins. Também nomeou pessoas “pró-cripto” como Secretário do Tesouro e presidente da SEC, impulsionando o desenvolvimento dos criptoativos e da tecnologia blockchain nos EUA. O grau de apoio e intensidade das políticas é sem precedentes, algo que nem Satoshi Nakamoto acreditaria se estivesse vivo.

Com a campanha de Trump, grandes volumes de capital entraram rapidamente no mercado cripto via ETF e stablecoins, formando o maior influxo de capital deste ciclo até agora. Ao mesmo tempo, os long holders voltaram a vender para realizar lucros.

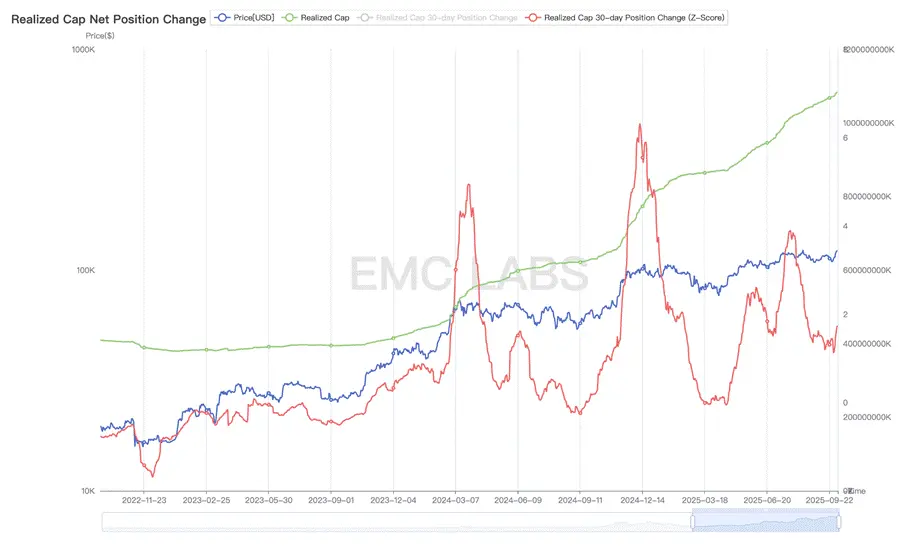

Estatísticas de valor realizado on-chain da rede Bitcoin

Impulsionados pelas políticas pró-cripto dos EUA, os criptoativos estão se tornando ativos mainstream americanos. Além do BTC Spot ETF, dezenas de empresas DATs lideradas pela Strategy entraram na disputa por BTC e outros criptoativos. Esses dois grupos já são os maiores compradores do mercado de BTC.

O BTC detido por BTC Spot ETF e empresas DATs já ultrapassa ou se aproxima de 5%.

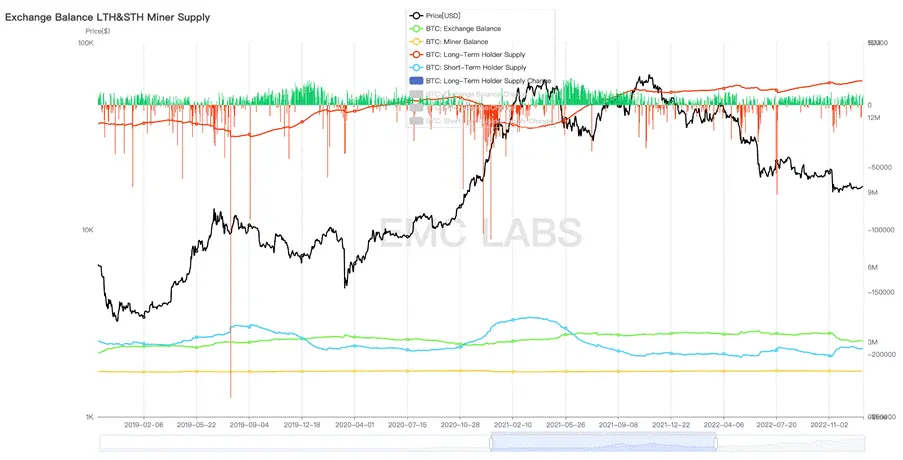

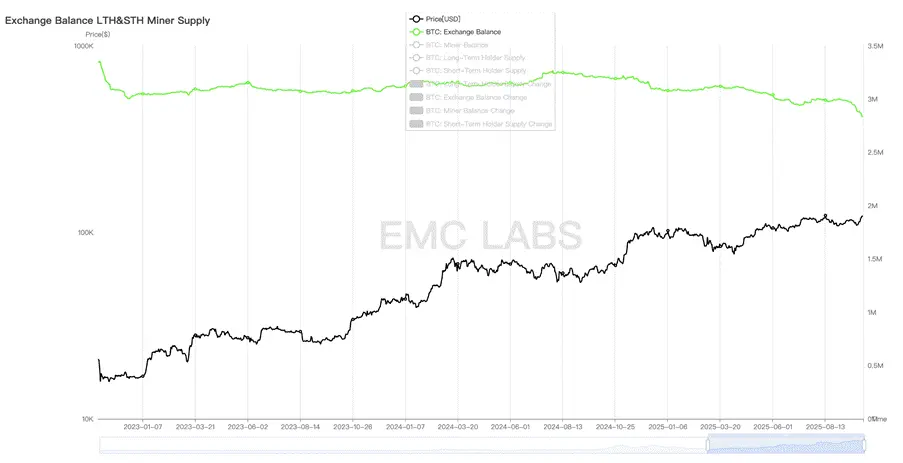

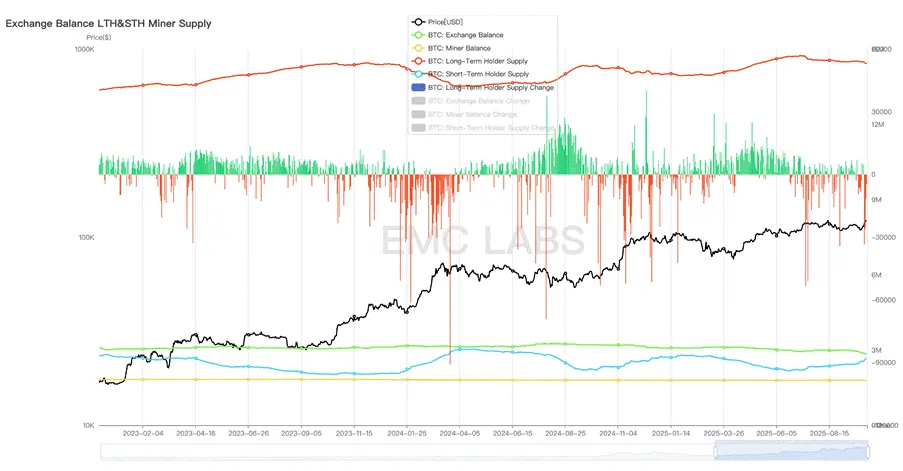

Com a entrada massiva de BTC Spot ETF e DATs, o BTC vive uma era de grande troca de mãos. Muito BTC está migrando dos detentores iniciais para contas de custódia dessas instituições. Isso fez com que o BTC mantido em exchanges centralizadas, tradicionalmente usado pelos primeiros holders de cripto, caísse drasticamente nesta fase. Até o final de setembro de 2025, mais de 400.000 BTC saíram das exchanges, valendo mais de 40 bilhões de dólares a 100.000 dólares cada.

Estatísticas de estoque de BTC nas principais exchanges de criptoativos

Nesta fase e além, essa saída continua, mostrando que o BTC está passando por uma troca histórica de mãos. Investidores iniciais (inclusive holders de mais de 7 anos) estão realizando lucros e saindo, enquanto capital tradicional se torna investidor de longo prazo. O comportamento dos investidores iniciais é fortemente influenciado pelo ciclo de halving, enquanto as empresas DATs parecem preferir comprar e manter, e os detentores via BTC Spot ETF são mais influenciados pelo desempenho das ações americanas.

Essa mudança na estrutura de detenção torna a formação dos ciclos do BTC mais complexa.

O motor do mercado nesta fase veio da especulação impulsionada pelos cortes de juros e pelas expectativas das políticas pró-cripto de Trump, levando a um recorde de influxo de capital no mercado cripto.

Na quarta fase, o preço do BTC subiu do mínimo de 63.301,25 para 109.358,01 dólares (registrado no dia da posse de Trump, 20 de janeiro de 2025), uma alta máxima de 72,76%.

Quinta Fase (2025.02~2025.04): Cisne Negro

Em nosso framework de pesquisa, a quinta fase é uma nova correção intermediária causada por eventos externos de cisne negro somados ao recuo emocional após especulação intensa. A pausa nos cortes de juros e a turbulência causada pela guerra tarifária atingiram limites de tempo e espaço, formando essa fase especial.

Estatísticas mensais de fluxo de capital do mercado cripto

Como o mercado de ações americano e o mercado cripto já precificavam cortes contínuos de juros, quando o Fed parou de cortar em janeiro de 2025 e voltou a focar na redução da inflação, tanto as ações quanto o BTC entraram em estado de incerteza em máximas históricas. Quando Trump anunciou tarifas muito acima do esperado, o mercado entrou em modo de queda livre.

O Nasdaq caiu até 17% do topo, e o BTC até 32%. Apesar da forte queda, o BTC não ultrapassou o limite de correção de bull market.

Por fim, com o fim do pânico causado pela guerra tarifária e o alívio das preocupações com um hard landing da economia americana, tanto as ações quanto o mercado cripto realizaram um V-shape recovery em abril, renovando máximas após julho.

Por trás da reversão em V, empresas DATs, canais BTC Spot ETF e stablecoins disputaram agressivamente a compra, e os long holders voltaram a acumular após a queda, estabilizando o mercado.

Na quinta fase, o preço máximo foi de 73.777 dólares, o mínimo de 49.000 dólares, uma queda máxima de 33,58%, sem ultrapassar o limite de correção de bull market do BTC.

Sexta Fase (2025.05~): Velho ciclo e novo ciclo

A queda causada pelo cisne negro foi gradualmente revertida por compras de fundo e acúmulo dos long holders, e em julho o BTC já havia atingido um novo recorde de 123.000 dólares.

Nesse momento, os long holders iniciaram a terceira grande rodada de vendas deste ciclo, que continua até hoje. Os compradores são as empresas DATs e o capital dos canais BTC Spot ETF.

Antes do corte de juros em setembro, as operações antecipadas continuaram a dominar o mercado, com grandes entradas de capital entre julho e setembro, mas em escala decrescente, levando o BTC a um pequeno ajuste após o corte. As vendas dos long holders tornaram-se a principal força de mercado.

Estatísticas das mudanças de posição dos long holders de BTC

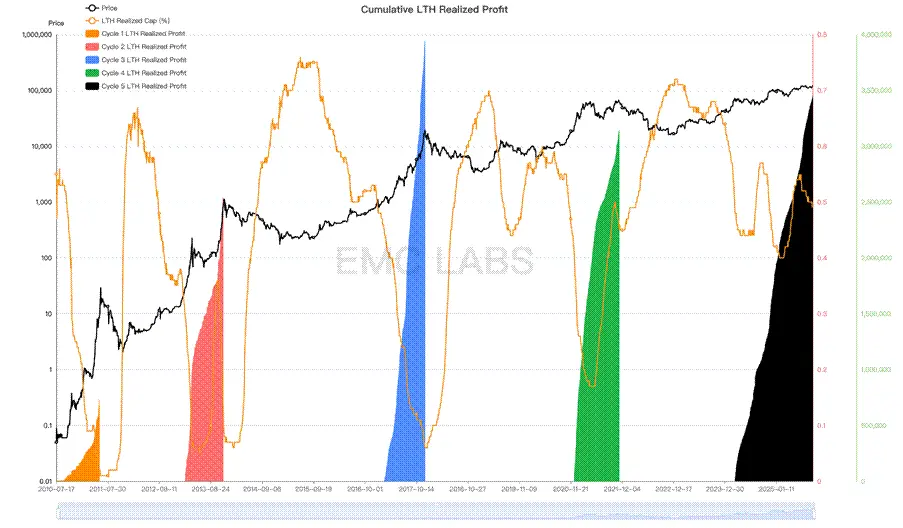

Desde o início deste ciclo, com a terceira onda de alta, os long holders estão realizando a terceira grande rodada de vendas. Segundo dados on-chain, os long holders já realizaram lucros em mais de 3,5 milhões de BTC neste ciclo, atingindo o limite dos topos dos ciclos anteriores. Até hoje, continuam vendendo fortemente BTC.

Estatísticas de lucros realizados pelos long holders de BTC (em BTC)

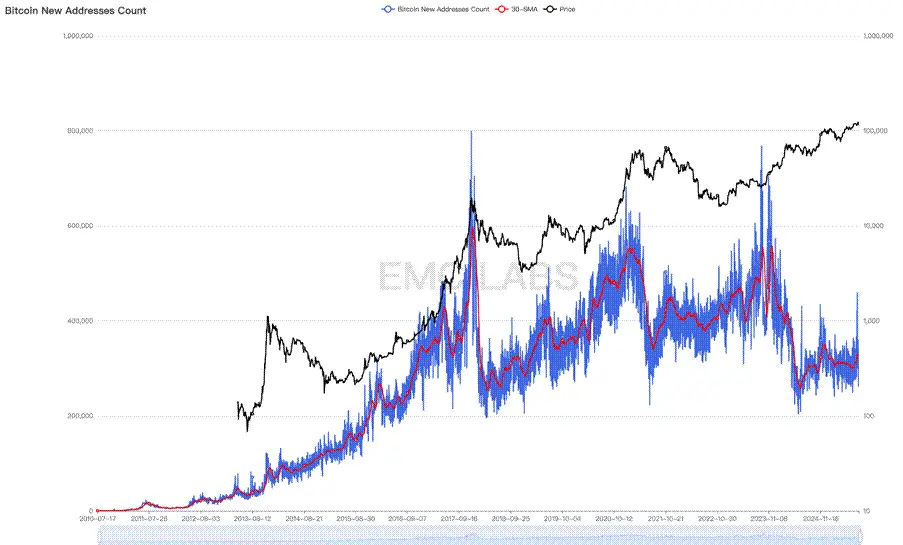

Nos ciclos de bull e bear formados pelo halving do BTC, o halving e a acumulação/distribuição dos long holders foram fatores decisivos, enquanto a entrada de novos investidores impulsionados pela especulação foi condição necessária para o topo do ciclo. Nos ciclos anteriores, isso se manifestava em um aumento explosivo de novos endereços de carteira Bitcoin.

No entanto, com a difusão do consenso do BTC, o número de novos endereços criados a cada ciclo já estagnou, e desde 2024 o número de novos endereços caiu para níveis de bear market anteriores. Isso não significa necessariamente menos novos participantes, pois após a aprovação dos 11 BTC Spot ETF em janeiro de 2024, muitos investidores passaram a usar o canal ETF, reduzindo a criação de endereços de carteira BTC.

Estatísticas de novos endereços na rede Bitcoin

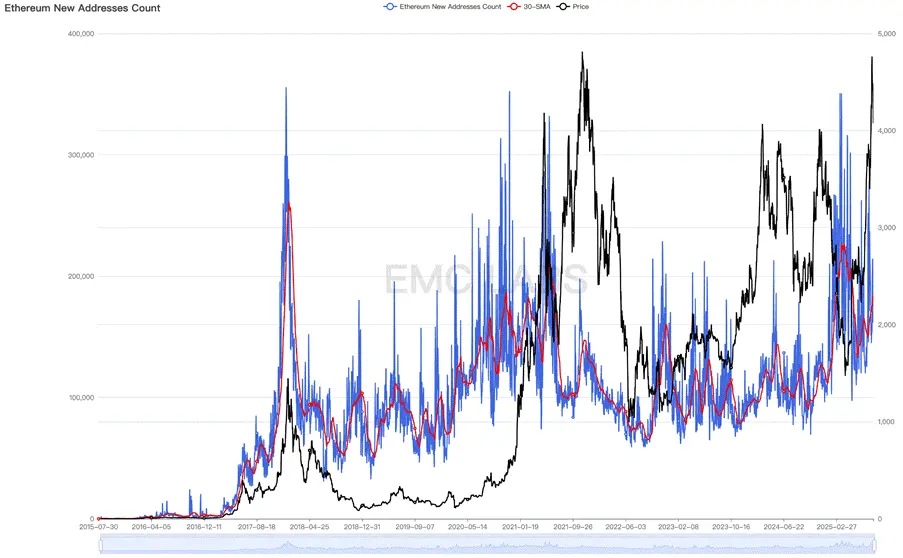

Ao observar a maior plataforma SCP, Ethereum, notamos o mesmo fenômeno neste ciclo.

Estatísticas de novos endereços em Ethereum

Isso nos leva a crer que a estrutura do mercado de BTC mudou drasticamente, e todo o mercado cripto está entrando em uma nova fase de desenvolvimento. Prever o topo do mercado apenas com base na lei dos ciclos, ou comprar moedas esperando altos retornos sem reflexão, já está ultrapassado.

O BTC pode já ter saído do velho ciclo e entrado em um novo, com possíveis mudanças radicais na forma, tempo de topo e amplitude de correção do bear market.

Conclusão

A partir da revisão e observação acima, chegamos a uma conclusão preliminar: a alta deste bull market foi impulsionada principalmente por políticas industriais e influxo de capital tradicional, enquanto o halving e a inovação industrial não trouxeram, como antes, grandes entradas de capital capazes de desencadear um bull market generalizado no mercado Crypto.

Embora durante este bull market tenham ocorrido inovações em áreas como Ethereum Layer 2, BTC Ordinals, Restaking, o renascimento da Solana e DePhin, essas inovações atraíram capital de forma pontual e limitada, se comparadas ao boom do DeFi anterior.

Isso fez com que, desde o reinício do bull market do BTC em novembro de 2022, a maioria das Coin e Token do mercado cripto só tenha experimentado altas pontuais, e até mesmo o token da plataforma SCP com maior consenso e uso, ETH, chegou a cair ao nível do início do bull market em 2025.

O BTC está saindo do velho ciclo e entrando em um novo, com o capital das empresas DATs e dos canais BTC Spot ETF tentando, impulsionados pelo sentimento de mercado e suas próprias lógicas, remodelar a lógica e a forma dos ciclos. No entanto, o grupo dos long holders, que foi decisivo nos ciclos dos últimos 16 anos, ainda detém mais de 15 milhões de BTC, cerca de 70% do total emitido, e continua agindo conforme a lei dos ciclos.

Fatores que apoiam a possibilidade de ainda não termos atingido o topo, ou de já estarmos em um novo ciclo, incluem: a forte capacidade de captação e estratégia de longo prazo das empresas DATs, a continuidade das políticas pró-cripto nos EUA e a tendência de alocação em ativos de risco provocada pela retomada do ciclo de cortes de juros.

Será que a venda dos long holders drenará a liquidez e formará o topo do velho ciclo, ou o poder de compra em ambiente de cortes de juros enterrará a pressão vendedora e seguirá o bull market das ações americanas em um novo ciclo de alta? Essa disputa continua.

Tendemos a acreditar que o ciclo será estendido, sendo improvável que o BTC atinja o topo em outubro, mas se os long holders continuarem vendendo, é provável que o bull market termine ainda este ano. O tempo e a amplitude da correção pós-bull market podem ser significativamente reduzidos, dependendo do comportamento dos novos compradores.

O fim já começou.

EMC Labs (Laboratório de Realidade Emergente) foi fundado em abril de 2023 por investidores de criptoativos e cientistas de dados. Focado em pesquisa da indústria blockchain e investimentos no mercado secundário de Crypto, tem como principais competências a visão de futuro, insights e mineração de dados, buscando participar do desenvolvimento da indústria blockchain por meio de pesquisa e investimento, promovendo o bem-estar humano através da blockchain e dos criptoativos.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Michael Selig é escolhido para liderar a CFTC dos EUA, líderes da indústria reagem

O presidente Donald Trump escolheu Mike Selig, da SEC, para presidir a CFTC. Isso ocorre enquanto legisladores dos EUA trabalham para colocar a agência no comando dos assuntos relacionados a cripto.

Top 3 projetos cripto para ficar de olho em 2025: Ozak AI, Solana e Ethereum

3 melhores criptomoedas para comprar enquanto Tom Lee e Arthur Hayes mantêm a previsão de Ethereum a US$10.000.

Vivenciando o cisne negro das criptomoedas em 10.11 e o colapso do mercado de skins de CS2, descobri a armadilha mortal dos "intermediários"

Você acha que está lucrando com a diferença de preço, mas na verdade está pagando pelo risco sistêmico.