Założyciel Bridgewater: Ogromne niebezpieczeństwo wynikające z wielkiej bańki i ogromnych różnic majątkowych

Bilans amerykańskich gospodarstw domowych pokazuje, że ich całkowite bogactwo wynosi około 150 bilionów dolarów, ale z tego gotówka lub depozyty stanowią mniej niż 5 bilionów dolarów.

Autor: Ray Dalio

Tłumaczenie: Block unicorn

Chociaż wciąż jestem aktywnym inwestorem i pasjonuję się inwestowaniem, na tym etapie życia jestem również nauczycielem, starając się przekazywać innym to, czego nauczyłem się o funkcjonowaniu rzeczywistości oraz zasady, które pomogły mi radzić sobie z rzeczywistością. Ponieważ od ponad 50 lat zajmuję się globalnymi inwestycjami makroekonomicznymi i czerpałem wiele lekcji z historii, to, czego uczę, jest z tym ściśle związane.

Treść tego artykułu obejmuje:

- Najważniejsze różnice między bogactwem a pieniądzem oraz

- Jak te różnice napędzają bańki i krachy, oraz

- Jak ta dynamika, w połączeniu z ogromnymi nierównościami majątkowymi, przebija bańki i prowadzi do krachów, które są destrukcyjne nie tylko na poziomie finansowym, ale także społecznym i politycznym.

Zrozumienie różnicy między bogactwem a pieniądzem oraz relacji między nimi jest niezwykle ważne, zwłaszcza: 1) jak powstają bańki, gdy bogactwo finansowe staje się bardzo duże w stosunku do ilości pieniądza; 2) jak bańka pęka, gdy potrzeba pieniędzy prowadzi do sprzedaży bogactwa w celu ich uzyskania.

To bardzo podstawowe i łatwe do zrozumienia pojęcie dotyczące mechanizmu działania rzeczywistości nie jest powszechnie rozumiane, ale bardzo mi pomogło w mojej karierze inwestycyjnej.

Główne zasady, które należy opanować, to:

- Bogactwo finansowe można bardzo łatwo stworzyć, ale nie oznacza to jego rzeczywistej wartości;

- Bogactwo finansowe ma wartość tylko wtedy, gdy zostanie przekształcone w pieniądz nadający się do konsumpcji;

- Aby przekształcić bogactwo finansowe w pieniądz nadający się do konsumpcji, trzeba je sprzedać (lub pobrać z niego dochód), co zazwyczaj prowadzi do pęknięcia bańki.

Jeśli chodzi o stwierdzenie „bogactwo finansowe można bardzo łatwo stworzyć, ale nie oznacza to jego rzeczywistej wartości”, na przykład dziś, jeśli założyciel startupu sprzeda udziały w firmie — powiedzmy o wartości 50 milionów dolarów — i wyceni firmę na 1 miliard dolarów, to sprzedający staje się miliarderem. Dzieje się tak, ponieważ firma jest wyceniana na 1 miliard dolarów, podczas gdy jej rzeczywiste bogactwo jest znacznie niższe. Podobnie, jeśli nabywca akcji spółki giełdowej kupuje niewielką liczbę akcji po określonej cenie od sprzedającego, wycena wszystkich akcji opiera się na tej cenie, więc poprzez wycenę wszystkich akcji można określić całkowite bogactwo firmy. Oczywiście rzeczywista wartość tych firm może nie być tak wysoka, jak sugerują wyceny, ponieważ wartość aktywów zależy od ceny ich sprzedaży.

Jeśli chodzi o „bogactwo finansowe jest zasadniczo bezwartościowe, dopóki nie zostanie przekształcone w pieniądz”, dzieje się tak, ponieważ bogactwa nie można wydać, a pieniądz można.

Kiedy bogactwo jest bardzo duże w stosunku do ilości pieniądza, a posiadacze bogactwa muszą je sprzedać, aby uzyskać pieniądz, stosuje się trzecią zasadę: „Aby przekształcić bogactwo finansowe w pieniądz nadający się do konsumpcji, trzeba je sprzedać (lub pobrać z niego dochód), co zazwyczaj prowadzi do pęknięcia bańki.”

Jeśli rozumiesz te kwestie, możesz zrozumieć, jak powstają bańki i jak pękają, co pomoże ci przewidywać i radzić sobie z bańkami i krachami.

Warto również zauważyć, że choć zarówno pieniądz, jak i kredyt mogą być używane do zakupu rzeczy, to: a) pieniądz jest ostatecznym środkiem rozliczania transakcji, podczas gdy kredyt generuje dług, który trzeba spłacić w przyszłości; b) kredyt można łatwo stworzyć, a pieniądz może być tworzony tylko przez bank centralny. Można by sądzić, że do zakupu rzeczy potrzebny jest pieniądz, ale to nie do końca prawda, ponieważ można również kupować rzeczy na kredyt, a kredyt generuje dług do spłaty. Bańki zwykle powstają właśnie w ten sposób.

Przyjrzyjmy się teraz przykładowi.

Chociaż w historii mechanizm działania wszystkich baniek i krachów jest zasadniczo taki sam, posłużę się przykładem bańki z lat 1927-1929 i krachu z lat 1929-1933. Jeśli spojrzysz na bańkę z końca lat 20. XX wieku, krach z lat 1929-1933 i Wielki Kryzys z perspektywy mechanizmu działania oraz na działania prezydenta Roosevelta w marcu 1933 roku mające na celu złagodzenie krachu, zrozumiesz, jak działają zasady, które właśnie opisałem.

Co napędzało gwałtowny wzrost giełdy i ostatecznie doprowadziło do powstania bańki? Skąd wzięła się ta bańka? Zdrowy rozsądek podpowiada, że jeśli podaż pieniądza jest ograniczona, a wszystko trzeba kupować za pieniądze, to zakup czegokolwiek oznacza przesunięcie środków z innych rzeczy. Z powodu wyprzedaży ceny przesuwanych aktywów mogą spadać, a ceny kupowanych aktywów rosnąć. Jednak wtedy (np. pod koniec lat 20. XX wieku) i teraz, to nie pieniądz napędzał gwałtowny wzrost giełdy, lecz kredyt. Kredyt można stworzyć bez pieniądza i wykorzystać do zakupu akcji oraz innych aktywów tworzących bańkę. Mechanizm działania w tamtym czasie (i jest to najbardziej klasyczny mechanizm) polegał na tym, że ludzie tworzyli i pożyczali kredyt, aby kupować akcje, co generowało dług, który trzeba było spłacić. Gdy środki potrzebne do spłaty długu przekraczały środki generowane przez akcje, aktywa finansowe musiały być wyprzedawane, co prowadziło do spadku cen. Proces powstawania bańki prowadził z kolei do jej pęknięcia.

Ogólne zasady, które napędzają dynamikę bańki i krachu, są następujące:

Kiedy zakup aktywów finansowych jest finansowany przez masową ekspansję kredytową, a całkowite bogactwo znacznie wzrasta w stosunku do ilości pieniądza (czyli bogactwo znacznie przewyższa pieniądz), powstaje bańka; a gdy trzeba sprzedać bogactwo, aby uzyskać środki, następuje krach. Na przykład w latach 1929-1933 akcje i inne aktywa musiały być sprzedawane, aby spłacić długi zaciągnięte na ich zakup, więc dynamika bańki odwróciła się i zamieniła w krach. Naturalnie, im więcej pożyczano i kupowano akcji, tym lepiej one się zachowywały, tym bardziej ludzie chcieli kupować. Kupujący nie musieli nic sprzedawać, aby kupić akcje, ponieważ mogli kupować je na kredyt. Wraz ze wzrostem zakupów na kredyt, kredyt się kurczył, a stopy procentowe rosły, zarówno dlatego, że popyt na pożyczki był silny, jak i dlatego, że Fed pozwalał na wzrost stóp (czyli zaostrzał politykę pieniężną). Gdy pożyczki trzeba było spłacić, akcje musiały być sprzedawane, aby zebrać środki na spłatę długu, więc ceny spadały, następowały niewypłacalności, wartość zabezpieczeń malała, podaż kredytu się kurczyła, a bańka zamieniała się w samonapędzający się krach, po którym następowała recesja.

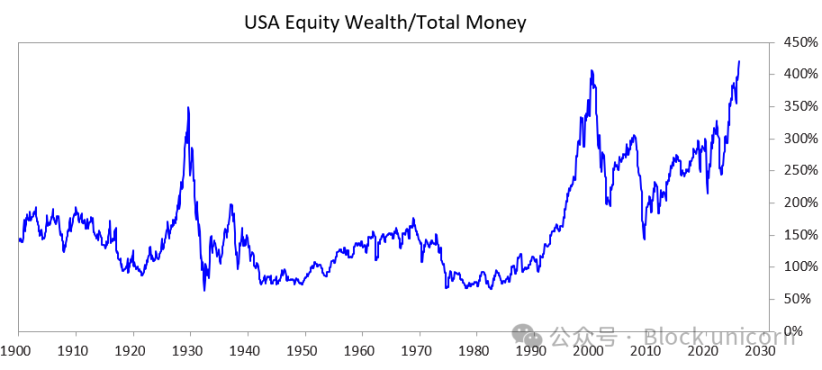

Aby zbadać, jak ta dynamika, w połączeniu z ogromnymi nierównościami majątkowymi, przebija bańki i prowadzi do krachu, który może być poważnie destrukcyjny w sferze społecznej, politycznej i finansowej, przeanalizowałem poniższy wykres. Pokazuje on przeszłe i obecne różnice między bogactwem a pieniądzem oraz stosunek całkowitej kapitalizacji giełdy do całkowitej ilości pieniądza.

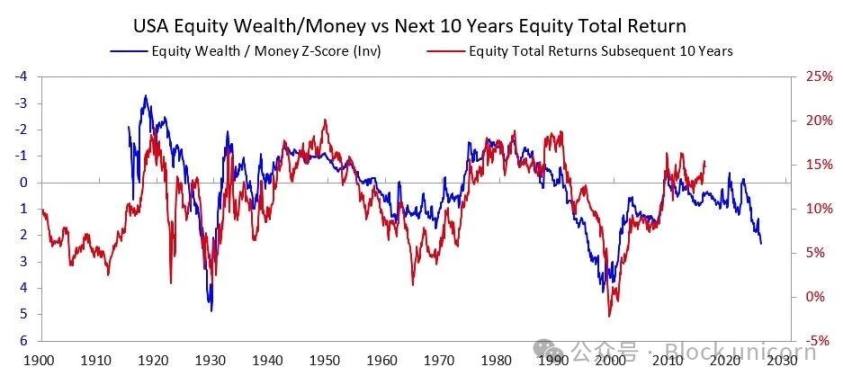

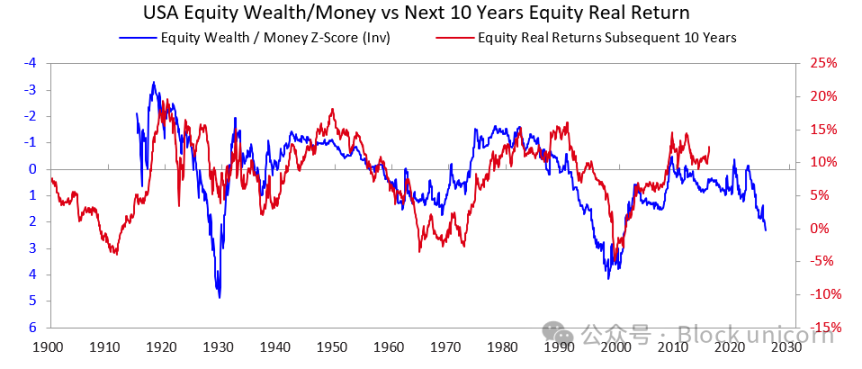

Kolejne dwa wykresy pokazują, jak ten wskaźnik prognozuje nominalne i realne stopy zwrotu w ciągu następnych 10 lat. Same te wykresy mówią wszystko.

Kiedy słyszę, jak ktoś próbuje ocenić, czy akcje lub rynek akcji są w bańce, na podstawie tego, czy firma ostatecznie będzie w stanie zarobić wystarczająco dużo, by uzasadnić obecną cenę akcji, często mam wrażenie, że w ogóle nie rozumieją mechanizmu działania bańki. Długoterminowe zyski z inwestycji są oczywiście ważne, ale nie są główną przyczyną pęknięcia bańki. Bańka nie pęka dlatego, że pewnego ranka ludzie nagle zdają sobie sprawę, że przyszłe przychody i zyski firmy nie wystarczą, by uzasadnić obecną cenę akcji. W końcu uzyskanie wystarczających przychodów i zysków, by uzasadnić dobrą stopę zwrotu z inwestycji, zwykle zajmuje wiele lat, a nawet dziesięcioleci. Zasada, o której należy pamiętać, jest następująca:

Bańka pęka, gdy napływ środków do aktywów zaczyna wysychać, a posiadacze akcji lub innych aktywów muszą sprzedać je za pieniądze z jakiegoś powodu (najczęściej w celu spłaty długu).

Co zwykle dzieje się potem?

Po pęknięciu bańki, gdy pieniądza i kredytu nie wystarcza, by zaspokoić potrzeby posiadaczy aktywów finansowych, rynek i gospodarka popadają w recesję, a wewnętrzne napięcia społeczne i polityczne zwykle się nasilają. Jeśli różnice majątkowe są ogromne, jest to szczególnie widoczne, ponieważ pogłębia podziały i gniew między bogatymi/prawicą a biednymi/lewicą. W analizowanym przez nas przypadku z lat 1927-1933 ta dynamika doprowadziła do Wielkiego Kryzysu, a następnie do poważnych konfliktów wewnętrznych, zwłaszcza między bogatymi/prawicą a biednymi/lewicą. Ostatecznie ta dynamika doprowadziła do upadku prezydenta Hoovera i wyboru prezydenta Roosevelta.

Naturalnie, gdy bańka pęka, a rynek i gospodarka się kurczą, następują ogromne zmiany polityczne, ogromne deficyty fiskalne i masowa monetyzacja długu. W przypadku z lat 1927-1933 spadek rynku i gospodarki miał miejsce w latach 1929-1932, zmiany polityczne nastąpiły w 1932 roku, a te czynniki doprowadziły do ogromnego deficytu budżetowego w rządzie prezydenta Roosevelta w 1933 roku.

Jego bank centralny drukował ogromne ilości pieniędzy, co doprowadziło do dewaluacji waluty (np. w stosunku do złota). Taka dewaluacja złagodziła niedobór pieniądza i: a) pomogła systemowo ważnym dłużnikom, którzy byli przytłoczeni długiem, spłacić zobowiązania; b) podniosła ceny aktywów; c) pobudziła gospodarkę. Przywódcy, którzy dochodzą do władzy w takich okresach, zwykle wprowadzają szereg szokujących reform fiskalnych, których nie mogę tu szczegółowo omówić, ale mogę zapewnić, że takie okresy często prowadzą do ogromnych konfliktów i wielkich transferów majątku. W przypadku Roosevelta doprowadziło to do szeregu poważnych reform polityki fiskalnej, mających na celu przeniesienie bogactwa z góry na dół (np. podniesienie najwyższej stawki podatku dochodowego z 25% w latach 20. XX wieku do 79%, znaczne podwyższenie podatków od spadków i darowizn oraz znaczne zwiększenie programów pomocy społecznej i subsydiów). To również doprowadziło do ogromnych konfliktów wewnątrz kraju i między krajami.

To jest typowa dynamika. W historii taka sytuacja powtarzała się wielokrotnie w niezliczonych krajach i przez wiele lat, zmuszając niezliczonych przywódców i banki centralne do podejmowania tych samych działań raz za razem — przypadków jest zbyt wiele, by je tu wymienić. Nawiasem mówiąc, przed 1913 rokiem Stany Zjednoczone nie miały banku centralnego, a rząd nie miał prawa drukować pieniędzy, więc bankructwa banków i deflacyjne recesje były znacznie częstsze. W obu przypadkach posiadacze obligacji ponosili straty, a posiadacze złota odnosili znaczne korzyści.

Chociaż przykład z lat 1927-1933 dobrze ilustruje klasyczny cykl pękania bańki, to był on dość ekstremalny. Ta sama dynamika wystąpiła w działaniach prezydenta Nixona i Fedu w 1971 roku, a te działania były przyczyną niemal wszystkich innych baniek i krachów (np. japońskiego kryzysu finansowego z lat 1989-1990, bańki internetowej z 2000 roku itd.). Te bańki i krachy mają też wiele innych typowych cech (np. rynki są napędzane przez niedoświadczonych inwestorów, którzy są przyciągani przez gorączkę, kupują na lewarze, ponoszą ogromne straty, a potem są wściekli).

Ten wzorzec dynamiki istnieje od tysięcy lat (czyli popyt na pieniądz przewyższa podaż). Ludzie muszą sprzedawać bogactwo, by zdobyć pieniądze, bańka pęka, następują niewypłacalności, dodruk pieniądza oraz złe skutki w gospodarce, społeczeństwie i polityce. Innymi słowy, nierównowaga między bogactwem finansowym a ilością pieniądza oraz wymiana bogactwa finansowego (zwłaszcza aktywów dłużnych) na pieniądz zawsze była źródłem runów na banki, zarówno prywatne, jak i kontrolowane przez rząd banki centralne. Te runy prowadziły albo do niewypłacalności (co miało miejsce głównie przed powstaniem Fedu), albo zmuszały bank centralny do tworzenia pieniądza i kredytu, by ratować kluczowe instytucje i zapobiec ich upadkowi.

Dlatego pamiętaj:

Kiedy wielkość zobowiązań do dostarczenia pieniądza (czyli aktywów dłużnych) znacznie przewyższa całkowitą ilość dostępnych środków, a uzyskanie środków wymaga sprzedaży aktywów finansowych, należy uważać na pęknięcie bańki i zadbać o własną ochronę (np. unikać nadmiernego ryzyka kredytowego i posiadać pewną ilość złota). Jeśli taka sytuacja występuje w okresie dużych nierówności majątkowych, należy uważnie obserwować możliwe duże zmiany polityczne i redystrybucję majątku oraz być na nie przygotowanym.

Chociaż wzrost stóp procentowych i zaostrzenie kredytu są najczęstszymi przyczynami sprzedaży aktywów w celu uzyskania potrzebnych środków, każda przyczyna generująca zapotrzebowanie na środki (np. podatek majątkowy) oraz sprzedaż bogactwa finansowego w celu uzyskania środków może prowadzić do tej dynamiki.

Kiedy ogromna luka między bogactwem a pieniądzem występuje jednocześnie z ogromnymi nierównościami majątkowymi, należy to uznać za sytuację skrajnie niebezpieczną.

Od lat 20. XX wieku do dziś

(Jeśli nie chcesz czytać krótkiego przeglądu tego, jak przeszliśmy od lat 20. XX wieku do dziś, możesz pominąć tę część.)

Chociaż wcześniej wspomniałem, jak bańka z lat 20. XX wieku doprowadziła do krachu z lat 1929-1933 i Wielkiego Kryzysu, dla szybkiego przypomnienia: pęknięcie tej bańki i wywołany przez nią Wielki Kryzys sprawiły, że prezydent Roosevelt w 1933 roku złamał obietnicę rządu USA dotyczącą dostarczania twardej waluty (złota) po ustalonej cenie. Rząd wydrukował ogromne ilości pieniędzy, a cena złota wzrosła o około 70%. Pominę, jak reflacja z lat 1933-1938 doprowadziła do zaostrzenia w 1938 roku; jak „recesja” z lat 1938-1939 stworzyła czynniki potrzebne gospodarce i przywództwu, które wraz z geopolityczną dynamiką wzrostu Niemiec i Japonii rzucającą wyzwanie Wielkiej Brytanii i USA doprowadziły do II wojny światowej; oraz jak klasyczny „wielki cykl” przeniósł nas z 1939 do 1945 roku (upadek starego ładu walutowego, politycznego i geopolitycznego, ustanowienie nowego ładu).

Nie będę zagłębiał się w przyczyny, ale należy zauważyć, że te czynniki sprawiły, że USA stały się bardzo bogate (wówczas USA posiadały dwie trzecie światowej waluty, a walutą tą było złoto) i potężne (USA wytwarzały połowę światowego PKB i były militarnym hegemonem). Dlatego, gdy system z Bretton Woods ustanowił nowy porządek walutowy, nadal opierał się on na złocie, dolar był powiązany ze złotem (inne kraje mogły kupować złoto za dolary po 35 dolarów za uncję), a waluty innych krajów również były powiązane ze złotem. Następnie, w latach 1944-1971, wydatki rządu USA znacznie przekraczały wpływy z podatków, więc rząd zaciągał ogromne długi i sprzedawał te długi, tworząc roszczenia do złota znacznie przekraczające rezerwy złota banku centralnego. Widząc to, inne kraje zaczęły wymieniać swoje banknoty na złoto. To doprowadziło do ekstremalnego zaostrzenia pieniądza i kredytu, więc prezydent Nixon w 1971 roku, naśladując prezydenta Roosevelta z 1933 roku, ponownie zdewaluował walutę fiducjarną względem złota, co spowodowało gwałtowny wzrost ceny złota. Mówiąc prosto, od tego czasu do dziś: a) dług rządowy i koszty jego obsługi gwałtownie wzrosły w stosunku do wpływów podatkowych potrzebnych do jego spłaty (zwłaszcza w latach 2008-2012 po globalnym kryzysie finansowym i po kryzysie wywołanym pandemią w 2020 roku); b) luka dochodowa i majątkowa powiększyła się do obecnych rozmiarów, powodując nierozwiązywalne podziały polityczne; c) na giełdzie może istnieć bańka, a jej powstanie jest napędzane przez kredyt, dług i spekulacje na innowacyjnych technologiach.

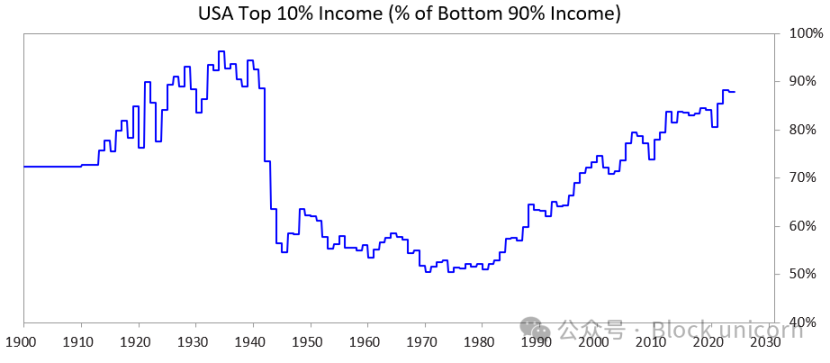

Poniższy wykres pokazuje udział dochodów 10% najbogatszych w stosunku do 90% najbiedniejszych — widać, że obecna różnica jest ogromna.

Gdzie jesteśmy teraz

Stany Zjednoczone, jak i wszystkie inne nadmiernie zadłużone kraje demokratyczne, stoją obecnie przed następującym dylematem: a) nie mogą już zwiększać zadłużenia jak wcześniej; b) nie mogą znacząco podnieść podatków; c) nie mogą znacząco ograniczyć wydatków, by uniknąć deficytu i wzrostu zadłużenia. Są teraz w pułapce.

Wyjaśniając bardziej szczegółowo:

Nie mogą pożyczyć wystarczająco dużo pieniędzy, ponieważ wolny rynek nie wykazuje już wystarczającego popytu na ich dług. (Dzieje się tak, ponieważ są już bardzo zadłużeni, a posiadacze ich długu mają już zbyt dużo tych aktywów.) Ponadto inne kraje (np. Chiny), które posiadają ich aktywa dłużne, obawiają się, że konflikt zbrojny może uniemożliwić im odzyskanie długu, więc ograniczają zakupy obligacji i przenoszą aktywa dłużne do złota.

Nie mogą podnieść podatków, ponieważ jeśli podniosą podatki najbogatszym 1-10% (którzy posiadają większość majątku), a) ci ludzie wyjadą, zabierając ze sobą swoje podatki, b) politycy stracą poparcie najbogatszych 1-10% (co jest kluczowe do finansowania kosztownych kampanii wyborczych), lub c) przebiją bańkę.

Nie mogą też znacząco ograniczyć wydatków i świadczeń, ponieważ politycznie, a nawet moralnie, jest to nie do przyjęcia, zwłaszcza że takie cięcia nieproporcjonalnie dotkną dolne 60% społeczeństwa…

Więc są w pułapce.

Z tego powodu wszystkie zadłużone, z ogromnymi nierównościami majątkowymi i głębokimi podziałami wartości kraje demokratyczne mają poważne problemy.

Biorąc pod uwagę te okoliczności oraz sposób działania systemu politycznego i ludzkiej natury, politycy obiecują szybkie rozwiązania, ale nie osiągają zadowalających rezultatów, szybko są zastępowani przez nowych polityków, którzy również obiecują szybkie rozwiązania, po czym znów są zastępowani — i tak w kółko. Dlatego Wielka Brytania i Francja, dwa kraje z systemem szybkiej wymiany przywódców, w ciągu ostatnich pięciu lat miały czterech premierów.

Innymi słowy, obecnie widzimy klasyczny wzorzec tej fazy wielkiego cyklu. Ta dynamika jest niezwykle ważna i powinna być już oczywista.

Jednocześnie giełda i bogactwo są silnie skoncentrowane w czołowych spółkach związanych ze sztuczną inteligencją (np. „Magnificent 7”) i w rękach nielicznych superbogaczy, a sztuczna inteligencja zastępuje ludzi, pogłębiając lukę między bogactwem a pieniądzem oraz między ludźmi. Taka dynamika pojawiała się w historii wielokrotnie i moim zdaniem bardzo prawdopodobne jest, że wywoła silną reakcję polityczną i społeczną, co najmniej znacząco zmieni strukturę podziału bogactwa, a w najgorszym przypadku może doprowadzić do poważnych niepokojów społecznych i politycznych.

Przyjrzyjmy się teraz, jak ta dynamika i ogromne nierówności majątkowe wspólnie powodują problemy dla polityki pieniężnej oraz jak podatek majątkowy przebija bańkę i wywołuje krach.

Jak wyglądają dane

Teraz porównam 10% najbogatszych pod względem majątku i dochodów z 60% najbiedniejszych. Wybrałem 60% najbiedniejszych, ponieważ stanowią oni zdecydowaną większość.

W skrócie:

- Najbogatsi (górne 1-10%) mają znacznie więcej majątku, dochodów i akcji niż większość (dolne 60%).

- Większość majątku najbogatszych pochodzi z aprecjacji aktywów, która nie podlega opodatkowaniu do momentu sprzedaży (w przeciwieństwie do dochodu, który jest opodatkowany w momencie uzyskania).

- Wraz z rozwojem sztucznej inteligencji te różnice się pogłębiają i prawdopodobnie będą się pogłębiać jeszcze szybciej.

- Jeśli wprowadzi się podatek majątkowy, konieczna będzie sprzedaż aktywów w celu zapłaty podatku, co może bezpośrednio przebić bańkę.

Bardziej szczegółowo:

W Stanach Zjednoczonych 10% gospodarstw domowych o najwyższych dochodach jest dobrze wykształconych, bardzo produktywnych ekonomicznie, uzyskuje około 50% dochodów, posiada około dwóch trzecich całkowitego majątku, około 90% akcji i płaci około dwóch trzecich federalnego podatku dochodowego — i te liczby szybko rosną. Innymi słowy, żyją dostatnio i wnoszą ogromny wkład.

Dla porównania, dolne 60% społeczeństwa jest słabo wykształcone (np. 60% Amerykanów czyta na poziomie poniżej szóstej klasy), ma niską produktywność ekonomiczną, ich łączny dochód stanowi tylko około 30% krajowego dochodu, posiadają tylko 5% całkowitego majątku, mają tylko około 5% akcji i płacą mniej niż 5% federalnych podatków. Ich bogactwo i perspektywy gospodarcze są w stagnacji, więc mają trudności ekonomiczne.

Naturalnie istnieje ogromna presja, by opodatkować bogactwo i pieniądze oraz redystrybuować je od najbogatszych 10% do najbiedniejszych 60%.

Chociaż w USA nigdy nie było podatku majątkowego, obecnie na poziomie stanowym i federalnym pojawiają się silne głosy za jego wprowadzeniem. Dlaczego wcześniej nie wprowadzano podatku majątkowego, a teraz się o nim mówi? Ponieważ pieniądze są skoncentrowane właśnie tam — czyli na szczycie, gdzie ludzie bogacą się głównie dzięki aprecjacji aktywów, a nie pracy, a zyski z aprecjacji obecnie nie są opodatkowane.

Podatek majątkowy ma trzy główne problemy:

- Bogaci mogą wyemigrować, a gdy to zrobią, zabierają ze sobą swoje talenty, produktywność, dochody, majątek i zdolność do płacenia podatków — miejsce, które opuszczają, traci wszystko, a miejsce, do którego się przenoszą, zyskuje wszystko;

- Jest trudny do wdrożenia (powody są oczywiste, nie będę się nad nimi rozwodził, bo ten artykuł i tak jest już bardzo długi);

- Zabiera środki przeznaczone na inwestycje i wzrost produktywności, przekazując je rządowi, z nadzieją, że rząd efektywnie je wykorzysta, by dolne 60% stało się produktywne i zamożne — to założenie jest bardzo nierealistyczne.

Z tych powodów jestem bardziej skłonny opowiadać się za opodatkowaniem niezrealizowanych zysków kapitałowych na akceptowalnym poziomie (np. 5-10%). Ale to już inny temat, do którego wrócę później.

Jak właściwie działałby podatek majątkowy?

Szerzej omówię ten temat w kolejnych artykułach. W skrócie, bilans amerykańskich gospodarstw domowych pokazuje, że ich całkowite bogactwo wynosi około 150 bilionów dolarów, ale z tego gotówka lub depozyty stanowią mniej niż 5 bilionów dolarów. Dlatego, jeśli wprowadzono by roczny podatek majątkowy w wysokości 1-2%, wymagane rezerwy gotówkowe przekroczyłyby 1-2 biliony dolarów rocznie — a rzeczywista wielkość płynnej gotówki jest znacznie mniejsza.

Każde podobne działanie przebiłoby bańkę i doprowadziło do załamania gospodarki. Oczywiście podatek majątkowy nie dotyczyłby wszystkich, lecz tylko bogatych. Ten artykuł i tak jest już wystarczająco długi, więc nie będę podawał szczegółowych liczb. W skrócie, podatek majątkowy: 1) wywołałby przymusową wyprzedaż prywatnych i publicznych akcji, obniżając wyceny; 2) zwiększyłby popyt na kredyt, co mogłoby podnieść koszty pożyczek dla bogatych i całego rynku; 3) skłoniłby do odpływu lub przeniesienia majątku do bardziej przyjaznych jurysdykcji. Jeśli rząd opodatkowałby niezrealizowane zyski lub mniej płynne aktywa (np. private equity, venture capital, a nawet skoncentrowane udziały w spółkach publicznych), te naciski byłyby jeszcze bardziej widoczne.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Dlaczego perspektywy Ethereum na 2026 rok słabną po odpływie ETH o wartości 555 milionów dolarów

Eksperci przewidują wyzwania dla długo oczekiwanego rynku byka altcoinów

Firma skarbu Ethereum, BitMine, ponownie kupuje Ethereum o wartości milionów dolarów! Oto szczegóły

Honeypot Finance: nowy pełnostosunkowy Perp DEX – czy może rzucić wyzwanie Hyperliquid?