Proroctwo SEC o „dwóch latach do blockchaina”: Tokenizacja systemu rozliczeniowego DTCC

Oryginalny autor: @BlazingKevin_, badacz w Movemaker

Przewodniczący SEC, Paul Atkins, wskazał, że cały amerykański rynek finansowy, obejmujący akcje, instrumenty o stałym dochodzie, obligacje skarbowe oraz nieruchomości, może w ciągu najbliższych dwóch lat całkowicie przejść na architekturę technologii blockchain wspierającą kryptowaluty. Można powiedzieć, że jest to największa strukturalna zmiana w amerykańskim systemie finansowym od czasu pojawienia się elektronicznego handlu w latach 70. XX wieku.

1. Kompleksowe ramy współpracy międzysektorowej i rzeczywisty wkład

Inicjatywa „Project Crypto” promowana przez Atkinsa nie jest jednostronnym działaniem SEC, lecz opiera się na systemowej współpracy obejmującej legislaturę, organy regulacyjne i sektor prywatny. Całkowite przeniesienie na blockchain amerykańskiego rynku finansowego o wartości przekraczającej 50 bilionów dolarów (w tym akcje, obligacje, obligacje skarbowe, kredyty prywatne, nieruchomości itp.) wymaga jasnego określenia ról i wkładu wielu instytucji.

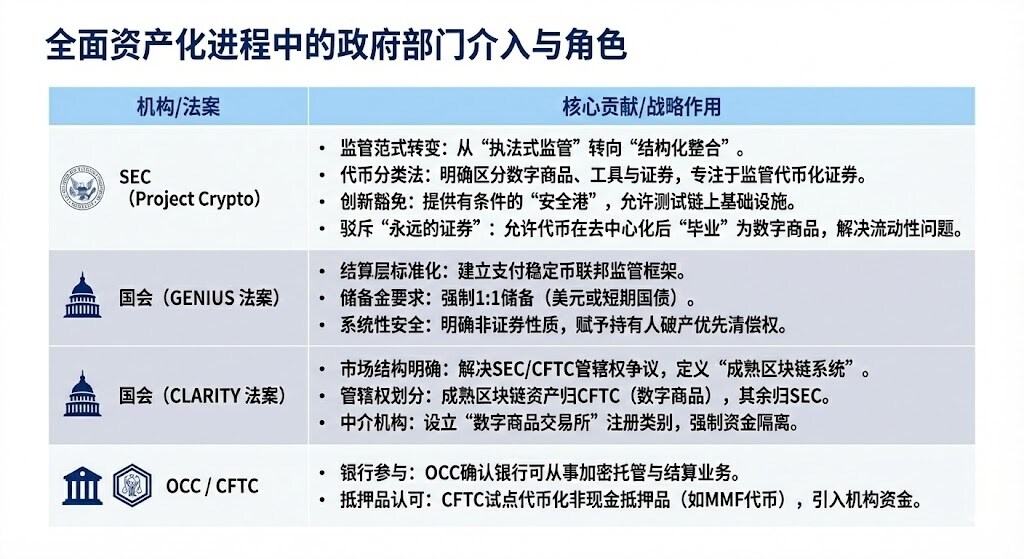

1.1 Rządowe departamenty zaangażowane w pełną tokenizację aktywów

Warto dodać, że „Project Crypto” oraz mechanizm „innowacyjnych zwolnień” uznają niekompatybilność technologii blockchain z istniejącymi przepisami finansowymi, oferując kontrolowane środowisko testowe, które pozwala tradycyjnym instytucjom finansowym (TradFi) na eksplorację i wdrażanie infrastruktury tokenizacyjnej bez naruszania podstawowych zasad ochrony inwestorów.

GENIUS Act, poprzez stworzenie zgodnych z przepisami, w pełni zabezpieczonych stablecoinów, jednoznacznie przekazuje nadzór regulacyjny instytucjom nadzorującym banki, rozwiązując problem Cash Leg niezbędny do przeprowadzania transakcji i zabezpieczeń na blockchainie przez instytucje.

CLARITY Act, poprzez rozdzielenie jurysdykcji SEC i CFTC, jasno określa ramy dla platform natywnych dla kryptowalut oraz wprowadza definicję „dojrzałości”, umożliwiając instytucjom jasne określenie, pod który organ regulacyjny podlegają ich aktywa cyfrowe (takie jak bitcoin), a jednocześnie oferuje platformom natywnym dla kryptowalut możliwość rejestracji jako federalnie regulowani pośrednicy („brokerzy/dealerzy”).

OCC, założona w 1973 roku, specjalizuje się w świadczeniu usług rozliczeniowych i rozrachunkowych dla opcji, kontraktów terminowych i pożyczek papierów wartościowych, wspierając stabilność i integralność rynku. CFTC jest głównym regulatorem rynku kontraktów terminowych i brokerów futures.

Tego typu współpraca międzysektorowa jest warunkiem wstępnym pełnej tokenizacji amerykańskiego rynku finansowego, stanowiąc solidną podstawę do późniejszego masowego wdrożenia przez gigantów takich jak BlackRock, JPMorgan oraz integracji z kluczową infrastrukturą, taką jak DTCC.

2.2 Współpraca gigantów tradycyjnych finansów

W planie współpracy amerykańskich gigantów tradycyjnych finansów, pogłębione działania poszczególnych instytucji odzwierciedlają bardziej szczegółowe priorytety strategiczne i techniczne. BlackRock jako pierwszy wyemitował tokenizowany fundusz amerykańskich obligacji skarbowych na publicznym blockchainie (Ethereum), co ustanowiło jego pozycję jako zarządcy aktywów wprowadzającego zyski z tradycyjnych finansów do ekosystemu publicznego blockchaina.

JPMorgan, po zmianie nazwy swojej działalności blockchain na Kinexys, umożliwia bankom dokonywanie atomowych swapów tokenizowanych zabezpieczeń i gotówki w ciągu kilku godzin zamiast dni, znacząco optymalizując zarządzanie płynnością; jednocześnie jego pilotaż JPMD na łańcuchu Base jest postrzegany jako strategiczny krok w kierunku szerszego ekosystemu publicznych blockchainów, mający na celu zwiększenie interoperacyjności.

Wreszcie, przełomowe osiągnięcia Depository Trust & Clearing Corporation (DTCC) zostały zrealizowane przez jej spółkę zależną, Depository Trust Company (DTC). Jako jeden z najważniejszych globalnych dostawców infrastruktury transakcyjnej, uzyskanie przez nią „no-action letter” od SEC umożliwiło połączenie tradycyjnego systemu CUSIP z nową infrastrukturą tokenizacyjną, oficjalnie rozpoczynając w kontrolowanym środowisku pilotaż tokenizacji głównych aktywów, w tym składników indeksu Russell 1000.

2. Analiza środowiska finansowego i wpływu po pełnej tokenizacji

Głównym celem tokenizacji aktywów jest przełamanie „efektu wysp” i „ograniczeń czasowych” tradycyjnych finansów, tworząc globalny, programowalny i całodobowy system finansowy.

2.1 Znacząca poprawa środowiska finansowego: skok efektywności i wydajności

Tokenizacja przyniesie przewagi efektywnościowe i wydajnościowe, których tradycyjny system finansowy nie jest w stanie dorównać:

2.1.1 Skok prędkości rozliczeń (od T+1/T+2 do T+0/sekunowych):

Poprawa: Blockchain umożliwia niemal natychmiastowe (T+0), a nawet sekundowe rozliczenia i dostawy, co stanowi wyraźny kontrast z tradycyjnym rynkiem finansowym, gdzie rozliczenia zwykle trwają T+1 lub T+2. UBS, emitując cyfrowe obligacje na SDX, zaprezentował zdolność do rozliczeń T+0, a emisja cyfrowych obligacji przez Europejski Bank Inwestycyjny skróciła czas rozliczenia z pięciu dni do jednego dnia.

Rozwiązany problem: Znacząco zmniejsza ryzyko kredytowe i operacyjne związane z opóźnieniami w rozliczeniach. Dla transakcji wrażliwych na czas, takich jak repo i depozyty zabezpieczające instrumenty pochodne, przyspieszenie rozliczeń jest kluczowe.

2.1.2 Rewolucja efektywności kapitałowej i uwolnienie płynności:

Poprawa: Umożliwia „atomową dostawę”, czyli jednoczesną, niepodzielną realizację aktywów i płatności w jednej transakcji. Dodatkowo, tokenizacja pozwala uwolnić „uśpiony kapitał” obecnie zablokowany w oczekiwaniu na rozliczenie lub w nieefektywnych procesach. Na przykład, programowalne zarządzanie zabezpieczeniami może uwolnić ponad $100 miliardów uwięzionego kapitału rocznie.

Rozwiązany problem: Eliminacja ryzyka kapitałowego w tradycyjnych operacjach „najpierw dostawa, potem płatność”. Zmniejsza zapotrzebowanie na wysokie bufory depozytów zabezpieczających w izbach rozliczeniowych. Tokenizowane fundusze rynku pieniężnego (TMMFs) mogą być bezpośrednio przenoszone jako zabezpieczenie, zachowując zysk i unikając tarć płynności oraz utraty zysków związanych z koniecznością wykupu i ponownej inwestycji w tradycyjnym systemie.

2.1.3 Zwiększona przejrzystość i możliwość audytu:

Poprawa: Rozproszona księga zapewnia pojedynczy, niezmienny, autorytatywny zapis własności, a cała historia transakcji jest publiczna i możliwa do weryfikacji. Smart kontrakty mogą automatycznie wykonywać kontrole zgodności i działania korporacyjne (np. wypłatę dywidendy).

Rozwiązany problem: Całkowicie eliminuje nieefektywność tradycyjnych finansów wynikającą z wysp danych, wielokrotnego księgowania i ręcznej rekonsyliacji. Zapewnia organom regulacyjnym bezprecedensową „perspektywę Boga”, umożliwiającą nadzór w czasie rzeczywistym i skuteczne monitorowanie ryzyka systemowego.

2.1.4 Dostęp do globalnego rynku 24/7/365:

Poprawa: Rynek nie jest już ograniczony godzinami pracy banków, strefami czasowymi czy świętami. Tokenizacja umożliwia płynniejsze transakcje transgraniczne, a aktywa mogą być przenoszone peer-to-peer na całym świecie.

Rozwiązany problem: Przezwycięża opóźnienia i ograniczenia geograficzne w tradycyjnych płatnościach transgranicznych i zarządzaniu płynnością, co jest szczególnie korzystne dla zarządzania gotówką przez korporacje międzynarodowe.

2.2 Najbardziej dotknięci uczestnicy

Zmiany wywołane przez tokenizację są przełomowe i mają największy wpływ na następujące grupy uczestników rynku:

Główne wyzwania i ryzyka:

- Kompromis między płynnością a rozliczeniem netto: DTCC obecnie, poprzez rozliczenia netto milionów transakcji, zmniejsza ilość gotówki i papierów wartościowych wymagających faktycznego transferu o 98%, osiągając ogromną efektywność kapitałową. Rozliczenia atomowe (T+0) to w istocie rozliczenia brutto w czasie rzeczywistym (RTGS), co może prowadzić do utraty efektywności rozliczeń netto. Rynek będzie musiał znaleźć rozwiązania hybrydowe między szybkością a efektywnością kapitałową, np. repo w ciągu dnia.

- Paradoks prywatności: Instytucje finansowe polegają na prywatności transakcji, podczas gdy publiczne blockchainy (takie jak Ethereum) są transparentne. Duże instytucje nie mogą dokonywać dużych transakcji na publicznym łańcuchu bez ryzyka „front-runningu”. Rozwiązaniem są technologie ochrony prywatności, takie jak zero-knowledge proofs, lub operacje na łańcuchach z uprawnieniami (np. Kinexys JPMorgan).

- Wzmocnienie ryzyka systemowego: Rynek 24/7 eliminuje „okresy ochłodzenia” znane z tradycyjnych rynków. Algorytmiczny handel i automatyczne wezwania do uzupełnienia depozytu zabezpieczającego (poprzez smart kontrakty) mogą w warunkach presji rynkowej wywołać masowe likwidacje łańcuchowe, zwiększając ryzyko systemowe, podobnie jak presja płynności podczas kryzysu LDI w Wielkiej Brytanii w 2022 roku.

2.3 Kluczowa wartość tokenizowanych funduszy (TMMF)

Tokenizacja funduszy rynku pieniężnego (MMFs) jest najbardziej reprezentatywnym przypadkiem wzrostu RWA. TMMFs są szczególnie atrakcyjne jako zabezpieczenie:

- Zachowanie zysków: W przeciwieństwie do nieoprocentowanej gotówki, TMMFs jako zabezpieczenie mogą nadal generować zyski aż do faktycznego użycia, zmniejszając koszt alternatywny „zablokowanego zabezpieczenia”.

- Wysoka płynność i możliwość komponowania: TMMFs łączą znajomość regulacyjną i bezpieczeństwo tradycyjnych MMFs z natychmiastowym rozliczeniem i programowalnością oferowaną przez DLT. Na przykład fundusz BUIDL BlackRock, dzięki kanałowi natychmiastowego wykupu Circle USDC, rozwiązuje problem T+1 w tradycyjnych MMF, zapewniając natychmiastową płynność 24/7.

3. Rola DTCC/DTC w procesie tokenizacji

DTCC i DTC to nieodzowne, kluczowe instytucje systemowe w amerykańskiej infrastrukturze finansowej. DTC zarządza ogromną skalą aktywów, obejmując większość rejestracji, transferów i przechowywania akcji na amerykańskim rynku kapitałowym. DTCC i DTC są postrzegane jako „główny magazyn” i „główna księga” rynku akcji w USA. Udział DTCC jest kluczowy dla zapewnienia zgodności, bezpieczeństwa i skuteczności prawnej procesu tokenizacji.

3.1 Kluczowa rola i odpowiedzialność DTC

- Tożsamość i skala: DTC odpowiada za centralną depozytariusz papierów wartościowych, rozliczenia i obsługę aktywów. Do 2025 roku DTC będzie zarządzać aktywami o wartości $100.3 bilionów, obejmującymi 1,44 miliona emisji papierów wartościowych, dominując w rejestracji, transferze i potwierdzaniu własności większości akcji na amerykańskim rynku kapitałowym.

- Most tokenizacyjny i gwarancja zgodności: Udział DTCC oznacza oficjalne uznanie aktywów cyfrowych przez tradycyjną infrastrukturę finansową. Jej główną odpowiedzialnością jest pełnienie roli mostu zaufania między tradycyjnym systemem CUSIP a nową infrastrukturą tokenizacyjną. DTCC zobowiązuje się, że aktywa po tokenizacji zachowają ten sam wysoki poziom bezpieczeństwa, solidności, praw i ochrony inwestorów co w formie tradycyjnej.

- Integracja płynności: Strategiczny cel DTCC to stworzenie, za pomocą pakietu platform ComposerX, pojedynczej puli płynności pomiędzy ekosystemami TradFi (tradycyjne finanse) i DeFi (zdecentralizowane finanse).

3.2 Proces tokenizacji DTC i no-action letter SEC

W grudniu 2025 roku spółka zależna DTCC, DTC, uzyskała przełomowy no-action letter od amerykańskiej SEC, co stanowi podstawę prawną do masowego rozwoju działalności tokenizacyjnej.

3.3 Wpływ tokenizacji DTC

Zatwierdzenie DTC NAL jest postrzegane jako kamień milowy tokenizacji, a jego wpływ przejawia się głównie w:

- Pewność oficjalnych tokenów: Tokenizacja przez DTC oznacza rychłe pojawienie się oficjalnie zatwierdzonych przez USA tokenizowanych akcji. W przyszłości podmioty tokenizujące amerykańskie akcje będą mogły bezpośrednio korzystać z oficjalnych aktywów tokenizowanych DTC, zamiast samodzielnie budować infrastrukturę on-chain.

- Integracja struktury rynku: Tokenizacja popchnie amerykański rynek akcji w kierunku modelu „CEX + DTC jako powiernik”. Giełdy takie jak Nasdaq mogą bezpośrednio pełnić rolę CEX, podczas gdy DTC zarządza kontraktami tokenów i umożliwia wypłaty, zapewniając pełną płynność.

- Zwiększona płynność zabezpieczeń: Usługi tokenizacyjne DTC będą wspierać zwiększoną płynność zabezpieczeń, umożliwiając dostęp 24/7 i programowalność aktywów. DTCC od prawie dekady bada wykorzystanie technologii DLT do optymalizacji zarządzania zabezpieczeniami.

- Eliminacja fragmentacji rynku: Tokeny akcji nie będą już cyfrowym odpowiednikiem oderwanym od tradycyjnych aktywów, lecz zostaną całkowicie zintegrowane z główną księgą tradycyjnego rynku kapitałowego.

O Movemaker

Movemaker to pierwsza oficjalna organizacja społecznościowa autoryzowana przez Aptos Foundation, wspólnie założona przez Ankaa i BlockBooster, koncentrująca się na rozwoju i budowie ekosystemu Aptos w regionie chińskojęzycznym. Jako oficjalny przedstawiciel Aptos w regionie chińskojęzycznym, Movemaker dąży do stworzenia zróżnicowanego, otwartego i prosperującego ekosystemu Aptos poprzez łączenie deweloperów, użytkowników, kapitału i licznych partnerów ekosystemowych.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Eksperci przewidują wyzwania dla długo oczekiwanego rynku byka altcoinów

Firma skarbu Ethereum, BitMine, ponownie kupuje Ethereum o wartości milionów dolarów! Oto szczegóły

Honeypot Finance: nowy pełnostosunkowy Perp DEX – czy może rzucić wyzwanie Hyperliquid?

VanEck twierdzi, że dno ceny Bitcoin już nadeszło, powołując się na kapitulację górników