Po xUSD wydaje się, że pula USDX również się wyczerpała.

Wady stablecoinów typu USDe zaczynają się ujawniać.

Wady „stabilnych monet typu USDe” zaczynają wychodzić na jaw.

Autor: Eric, Foresight News

Powód upadku Stream Finance, emitenta xUSD, został wczoraj ostatecznie wyjaśniony: strategia neutralna Delta w ekstremalnych warunkach rynkowych doprowadziła do strat w aktywach zabezpieczających z powodu ADL. Ryzyko związane z przekazaniem środków do operacji poza łańcuchem przez stronę trzecią oraz stosowanie strategii lewarowania cyklicznego skumulowało się i eksplodowało, gdy straty strony trzeciej zbliżyły się do 100 milionów dolarów, co ostatecznie doprowadziło do niewypłacalności.

W artykule przetłumaczonym przeze mnie w 2023 roku, profesor Columbia Business School Austin Campbell już wskazywał, że USDe emitowany przez Ethena nie jest stablecoinem, lecz udziałem w strukturalnym produkcie finansowym Ethena.

Sam depegging xUSD wpłynął również na wiele strategii DeFi opartych na tym „stablecoinie” oraz na niektóre pozycje pożyczkowe zabezpieczone xUSD. Strategie utrzymywania stabilnej wartości zabezpieczenia poprzez strategię neutralną Delta, a nawet powolnego jej zwiększania, zostały dotknięte przez ekstremalne warunki rynkowe i brak przejrzystości operacyjnej.

Co bardziej niepokojące, odkrywamy, że incydent xUSD może nie być końcem tej historii.

Wszystko, co można było pożyczyć za USDX, zostało już pożyczone

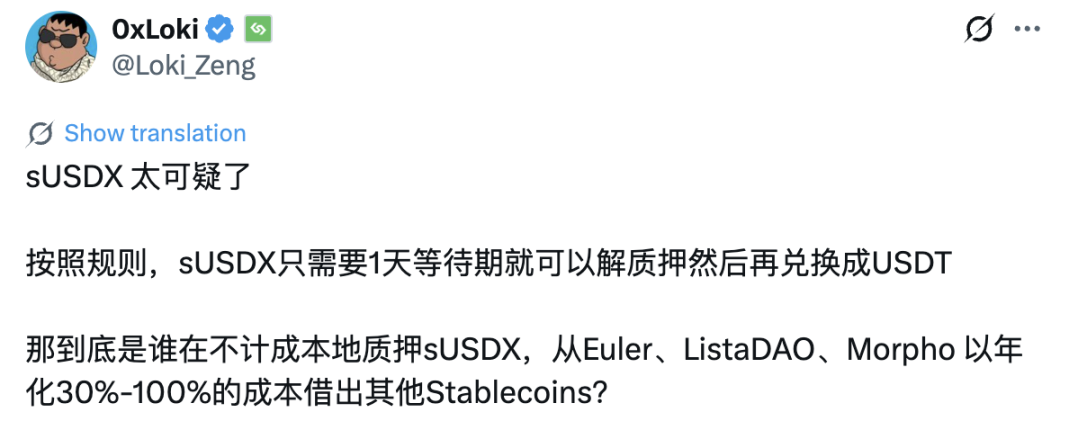

Użytkownik X o nicku 0xLoki napisał wczoraj wieczorem, że pierwotnie wystarczyło poczekać jeden dzień, aby wykupić stablecoina używanego do mintowania sUSDX, ale pewien adres zignorował roczną stopę procentową powyżej 30% i wyczerpał wszystkie pule na Euler, w których można było pożyczyć inne stablecoiny pod zastaw USDX i sUSDX.

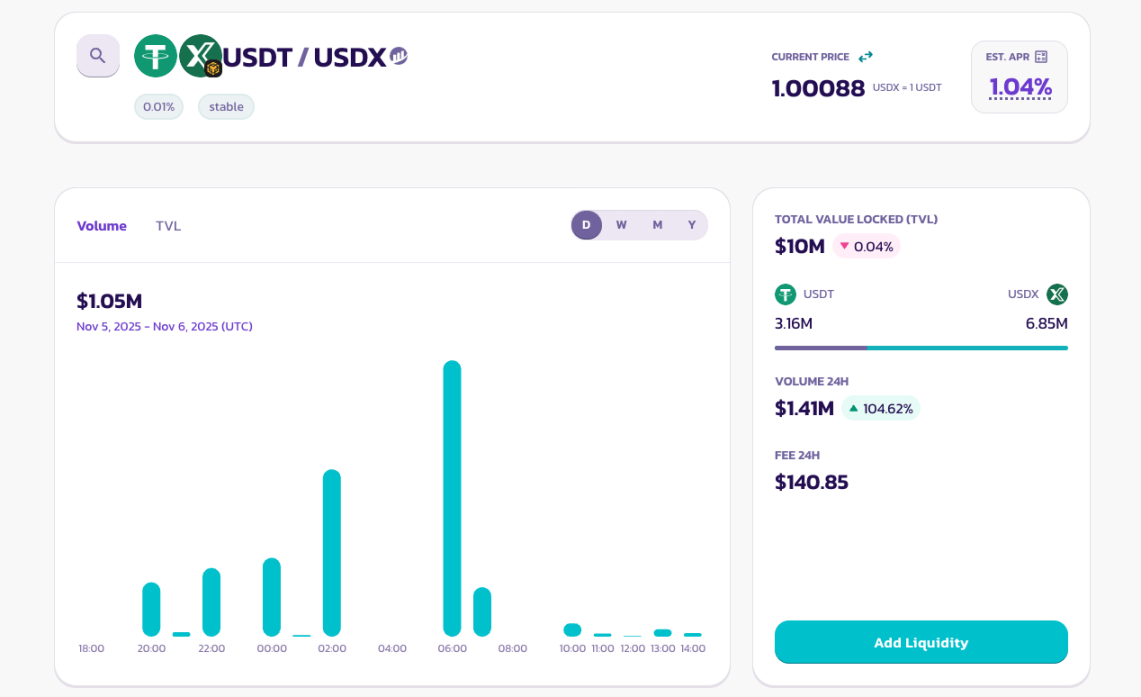

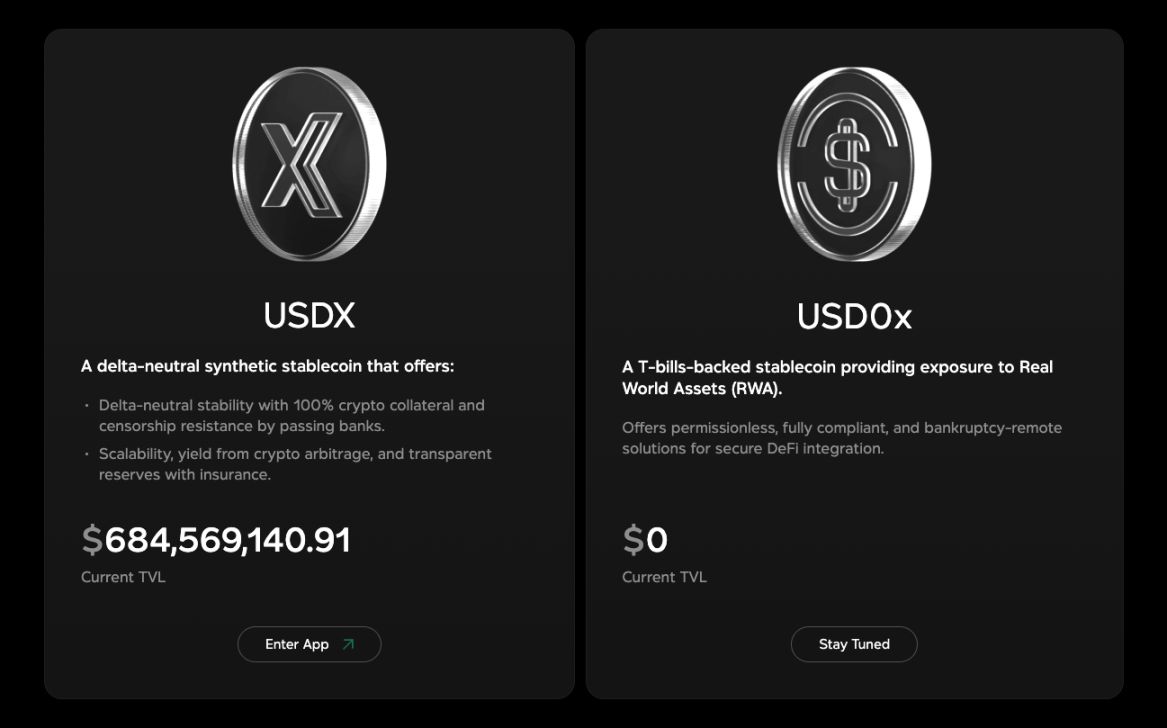

Dla tych, którzy nie znają USDX, krótkie wprowadzenie: USDX to stablecoin emitowany przez usdx.money, który pod koniec zeszłego roku ogłosił zakończenie rundy finansowania na 45 milionów dolarów przy wycenie 275 milionów dolarów. Model emisji USDX jest niemal identyczny jak w Ethena – również opiera się na strategii neutralnej Delta, a użytkownicy stakingujący USDX mogą dodatkowo uzyskać zysk z funding rate pozycji krótkiej. W przeciwieństwie do Ethena, usdx.money nie ogranicza się do operowania na bitcoinie i ethereum, lecz pozwala na wykorzystanie niektórych altcoinów jako głównych aktywów strategii. Takie podejście zwiększa potencjalne zyski, ale także ryzyko.

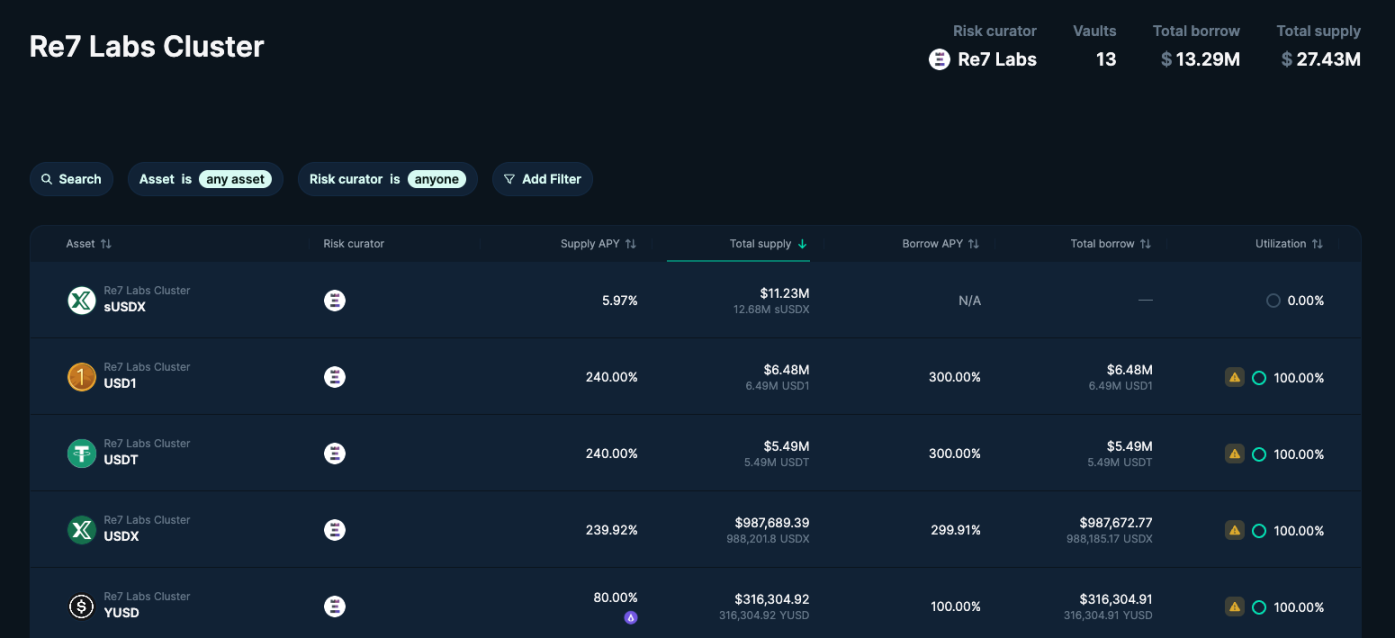

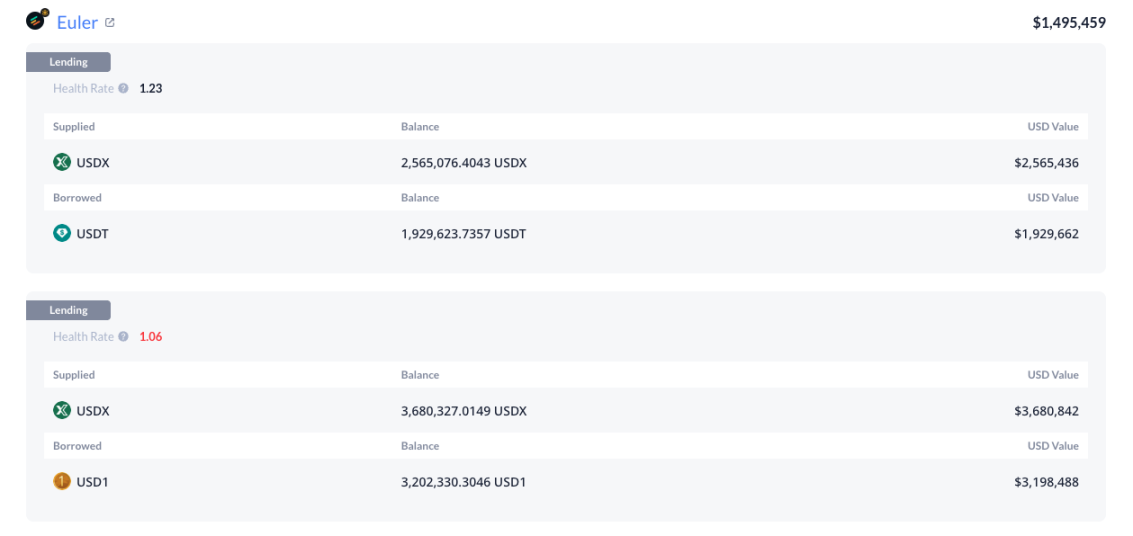

Z moich ustaleń wynika, że wczoraj wieczorem dane z Euler pokazały, że w jedynym na platformie klastrze Re7 Labs Cluster, który wspiera pożyczki pod zastaw USDX i sUSDX, wszystkie pule z USDT, YUSD, USD1, a nawet WBNB i BTCB zostały całkowicie wyczerpane.

Na Lista DAO pule, w których można pożyczyć USDT i USD1 pod zastaw USDX i sUSDX, również zostały wyczyszczone. W momencie pisania tego tekstu, stopa procentowa dla pożyczek z sUSDX pod zastaw USDT przekroczyła 800%. Jeśli pożyczkobiorcy nadal nie będą spłacać zobowiązań, stopa ta będzie dalej rosnąć aż do wymuszonej likwidacji.

Ponadto, 0xLoki wspomniał na X, że odpowiednie pule pożyczkowe istniały również na Morpho i Slio, ale w momencie pisania nie mogłem znaleźć żadnych informacji na ich temat – być może platformy usunęły je z frontendu. Faktem jest jednak, że na rynku DeFi praktycznie wszystkie aktywa, które można było pożyczyć pod zastaw USDX i sUSDX, zostały już wyczerpane. Podobnie jak w przypadku xUSD, rynki dla aktywów USDX zostały zbudowane przez Re7 Capital i MEV Capital. Użytkownik X ujawnił, że przedstawiciele Re7 Capital na Discordzie Euler rozmawiają obecnie ze Stables Labs o sposobie rozwiązania sytuacji, ale na razie nie ma jasnych wniosków.

Kto szaleńczo „pożycza pieniądze”?

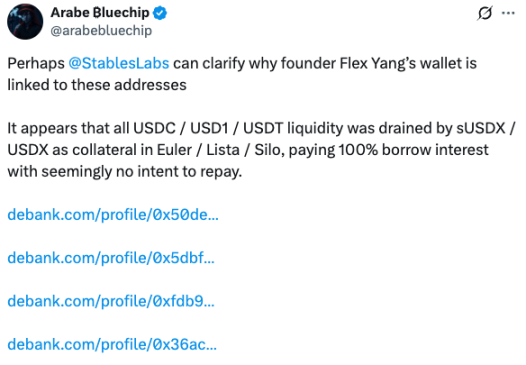

Użytkownik X o nicku Arabe ₿luechip już wczoraj rano zauważył coś podejrzanego i wymienił cztery adresy, które wyczerpały dostępne środki do pożyczenia na różnych rynkach.

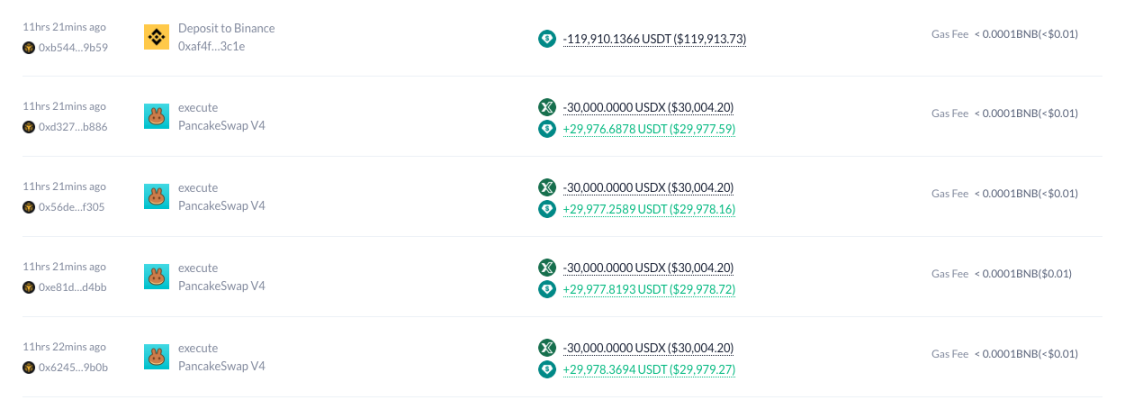

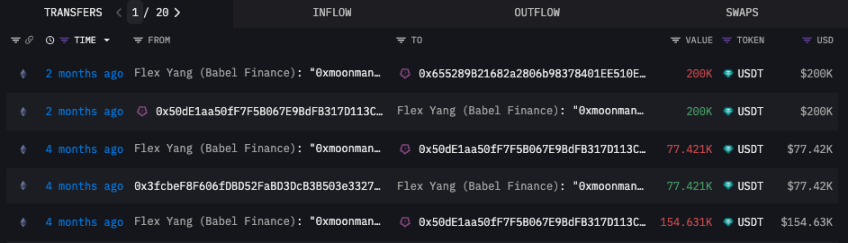

Adres zaczynający się od 0x50de od końca lipca tego roku zaczął otrzymywać USDT z adresu zaczynającego się od 0x246a i przesyłać je na Binance, a od końca października zaczął otrzymywać duże ilości USDX z adresu zaczynającego się od 0x5dbf oraz znaczne ilości sUSDX z innych źródeł. Następnie szaleńczo pożyczał USDT, USDC, USD1 i inne stablecoiny z Euler, Lista DAO i Silo, niemal natychmiast pożyczone środki przesyłając na Binance.

Gdy nie było już czego pożyczać, adres ten bezpośrednio wymieniał USDX na USDT na PancakeSwap i przesyłał środki na giełdę – proces ten zakończył się dopiero 11 godzin temu.

Adres zaczynający się od 0x5bdf również wielokrotnie pożyczał USDT i USD1 pod zastaw USDX na Euler i Lista DAO, ale obecnie nie posiada żadnych pożyczonych stablecoinów.

Jeśli chodzi o pozostałe dwa adresy, z przeprowadzonych przeze mnie analiz wynika, że choć posiadają one znaczne ilości USDX lub sUSDX i miały pewną aktywność pożyczkową, to jednak przestały być aktywne odpowiednio we wrześniu i czerwcu, więc ich związek z bieżącym incydentem jest niewielki.

Najbardziej podejrzany adres zaczynający się od 0x50de został przez Arkham oznaczony jako prawdopodobnie należący do byłego założyciela Babel Finance i HOPE, Flexa Yanga. Najbardziej bezpośrednim dowodem jest to, że adres zaczynający się od 0x246a, bezpośrednio oznaczony jako Flex Yang, czterokrotnie przesłał USDT do adresu 0x50de cztery miesiące temu, co zbiegło się z początkiem nieustannego pożyczania stablecoinów i przesyłania ich na giełdę.

Ponadto, według informacji z LinkdeIn, Flex Yang jest założycielem Stables Labs, czyli firmy stojącej za usdx.money.

Adres powiązany bezpośrednio z założycielem ignoruje oprocentowanie pożyczek i pożycza stablecoiny, a także często wymienia USDX na USDT na PancakeSwap, po czym przesyła uzyskane stablecoiny bezpośrednio na giełdę. Te nietypowe działania wzbudziły niepokój wielu użytkowników. Niektórzy na X uważają, że USDX mógł również napotkać problem niedostatecznego zabezpieczenia w wyniku ADL lub innych czynników podczas „wielkiego krachu 10.11”.

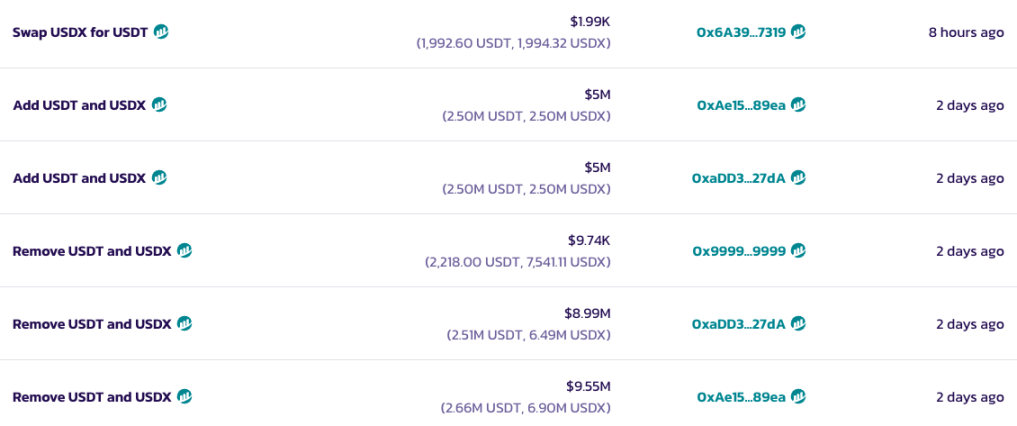

Chociaż adres multisig projektu Stables Labs dwa dni temu usunął prawie 20 milionów dolarów płynności z puli stablecoinów na PancakeSwap, a następnie dodał łącznie 10 milionów dolarów płynności, to w momencie pisania tego tekstu w tej puli występuje wyraźne przesunięcie płynności, co może mieć związek z wieloma transakcjami na PancakeSwap dokonywanymi przez adres zaczynający się od 0x50de od wczoraj od godziny 13:44.

Decentralizowane stablecoiny pilnie potrzebują przejrzystości

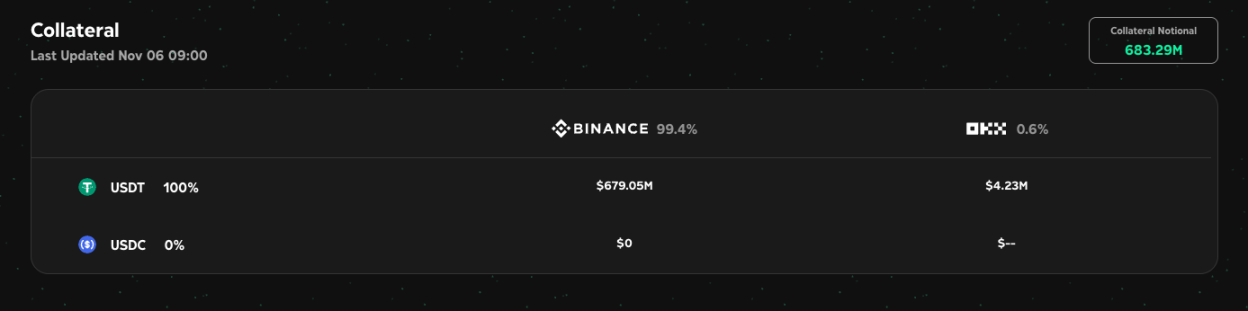

Według oficjalnej strony usdx.money, dziś o godzinie 9 rano na giełdach wciąż znajduje się ponad 680 milionów dolarów aktywów rezerwowych, z czego większość na Binance.

Jednak ze względu na brak przejrzystości scentralizowanych giełd, użytkownicy zaczęli kwestionować wiarygodność tego raportu aktywów w świetle ostatnich działań. Nadal nie mamy wystarczających dowodów, by stwierdzić, co dokładnie się wydarzyło, ale wiadomo, że musiał wystąpić jakiś problem, który skłonił adres powiązany z założycielem do desperackiej próby ucieczki. Tymczasem planowany przez Stables Labs stablecoin USD0x oparty na amerykańskich obligacjach skarbowych wciąż nie ujrzał światła dziennego.

Stablecoiny oparte na strategii neutralnej Delta stały się modne od czasu Ethena, ale ponieważ wymagają wystarczającej płynności kontraktów, wiele projektów nadal wybiera scentralizowane giełdy, co sprawia, że aktywa zabezpieczające „stablecoiny” stają się czarną skrzynką – nikt poza zespołem projektu nie zna rzeczywistej sytuacji. O ile nie zostanie wprowadzony regularny audyt zewnętrzny, to w przypadku problemów w dużych projektach może dojść do efektu motyla w ekosystemie DeFi.

Poza przejrzystością, obecnie zagnieżdżenie protokołów DeFi jest dość skomplikowane, a złożoność wielu produktów strukturalnych osiągnęła poziom, na którym trudno jest się w nich połapać. Na przykład crvUSD może być używany jako aktywo bazowe do emisji stablecoina, który z kolei jest wykorzystywany do emisji kolejnego crvUSD – choć takie zagnieżdżenie może być w istocie tylko kwestią lewarowania, podobne przypadki coraz częściej ujawniają problemy z zarządzaniem ryzykiem w DeFi.

Bessa z 2022 roku doprowadziła do bankructwa wielu wysoko lewarowanych scentralizowanych instytucji pożyczkowych, ale przynajmniej po przedstawieniu ksiąg rachunkowych można było policzyć, ile faktycznie jest długu. Obecnie DeFi ma poważny problem: nawet jeśli wszystkie informacje są publiczne i przejrzyste na łańcuchu, wydaje się, że nie jesteśmy w stanie policzyć, ile warstw lewarowania zostało nałożonych na najbardziej podstawowe aktywo bazowe.

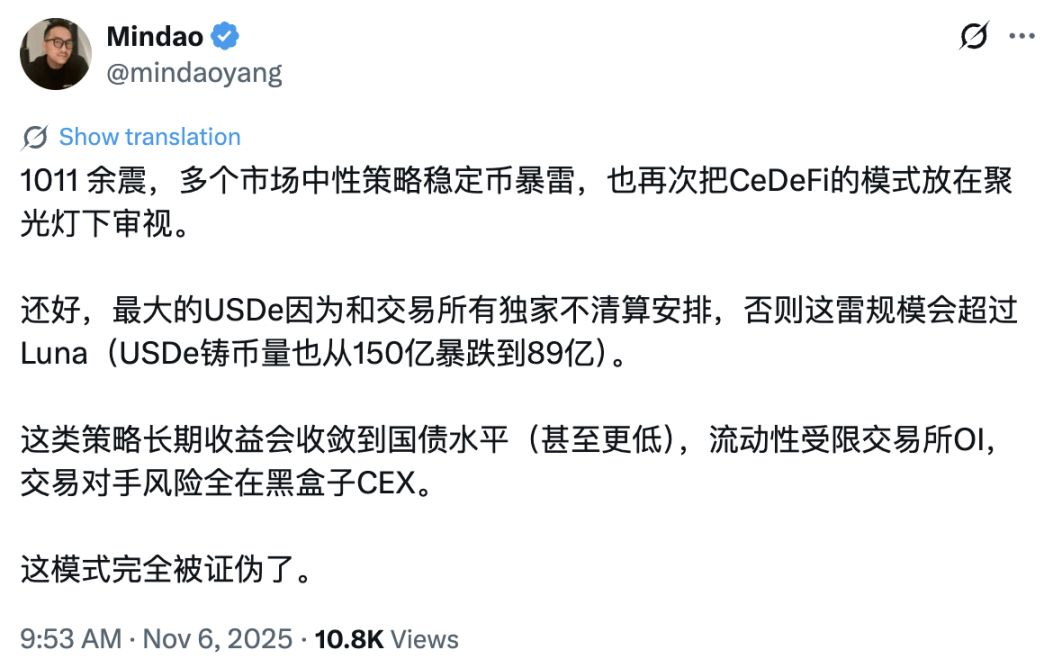

Wracając do problemu stablecoinów typu USDe, użytkownik X Mindao przyznał wręcz, że ten model mógł już zostać obalony. Po ponad pięciu latach rozwoju być może musimy ponownie, za wysoką cenę, zastanowić się, co jeszcze należy poprawić w DeFi.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Istota bitcoin i AI

Liberalizm nadaje bitcoinowi energię; demokratyzacja zapewnia mu skalę. Efekt sieciowy jest niewidzialnym mostem łączącym oba te elementy i dowodzi, że wolność wzrasta dzięki uczestnictwu.

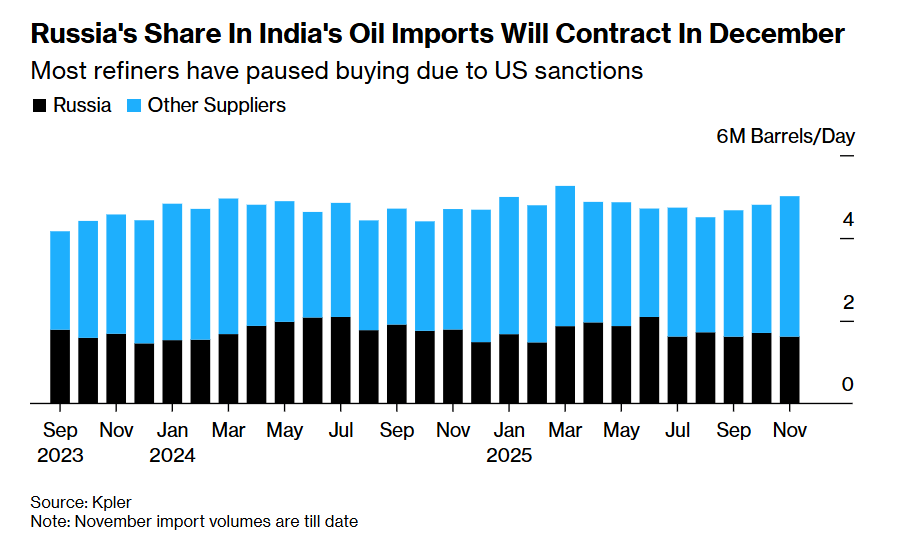

Presja Trumpa przyniosła skutek! Pięć największych rafinerii w Indiach wstrzymało zamówienia na rosyjską ropę

Pod wpływem zachodnich sankcji oraz negocjacji handlowych między USA a Indiami, Indie znacznie ograniczyły zakupy rosyjskiej ropy naftowej w grudniu – pięć głównych rafinerii nie złożyło żadnych zamówień.

Masayoshi Son działa! SoftBank wyprzedaje wszystkie akcje Nvidia, realizując zysk w wysokości 5,8 miliarda dolarów i kieruje inwestycje w inne projekty AI.

SoftBank Group sprzedał wszystkie swoje udziały w Nvidia, realizując zysk w wysokości 5,8 miliarda dolarów. Założyciel, Masayoshi Son, dostosowuje obecnie strategiczne priorytety firmy, przeznaczając więcej zasobów na obszary związane ze sztuczną inteligencją i półprzewodnikami.

Szczegółowa analiza projektu Allora Network i analiza kapitalizacji rynkowej ALLO