Wytyczne CAMT: Departament Skarbu oraz IRS wydali tymczasowe wytyczne dotyczące CAMT, pozwalając wielu korporacjom wyłączyć niezrealizowane zyski i straty z tytułu aktywów cyfrowych wycenianych według wartości godziwej z dochodu CAMT, łagodząc potencjalne zobowiązania podatkowe dla dużych posiadaczy kryptowalut podczas finalizowania przepisów. Zmniejsza to natychmiastowe obciążenia związane z przestrzeganiem przepisów dla zainteresowanych firm.

-

Tymczasowe wytyczne IRS wyłączają niektóre niezrealizowane zyski z aktywów cyfrowych z kalkulacji CAMT.

-

Senacka Komisja Finansów przeprowadzi przesłuchanie zatytułowane „Analiza opodatkowania aktywów cyfrowych” po wydaniu tych wytycznych.

-

Notice 2025-49 oraz Notice 2025-46 mają na celu zmniejszenie obciążeń związanych z przestrzeganiem przepisów do czasu wydania ostatecznych regulacji CAMT.

Wytyczne CAMT: Departament Skarbu i IRS łagodzą zasady CAMT dla aktywów cyfrowych — przeczytaj, co oznaczają wyłączenia dla korporacyjnych posiadaczy kryptowalut i nadchodzącego nadzoru Senatu.

Senacka Komisja Finansów USA przeprowadza w środę przesłuchanie dotyczące opodatkowania aktywów kryptowalutowych, po wydaniu przez IRS wytycznych łagodzących dotyczących podatku CAMT z czasów administracji Bidena.

Czym są tymczasowe wytyczne CAMT i kogo dotyczą?

Wytyczne CAMT wydane przez Departament Skarbu i IRS tymczasowo precyzują stosowanie Corporate Alternative Minimum Tax (CAMT) dla firm posiadających aktywa cyfrowe. Zawiadomienia pozwalają w wielu przypadkach na wyłączenie niezrealizowanych zysków i strat z tytułu aktywów cyfrowych wycenianych według wartości godziwej z Adjusted Financial Statement Income (AFSI), zmniejszając natychmiastową ekspozycję na CAMT dla dużych korporacji.

Jak zawiadomienia 2025-46 i 2025-49 zmieniają kalkulacje CAMT?

Notice 2025-49 wyjaśnia zmiany w AFSI na podstawie sekcji 55, 56A i 59 Kodeksu Podatkowego. Określa, że w zależności od stosowanych zasad rachunkowości finansowej firmy mogą wyłączyć niezrealizowane zmiany wartości godziwej aktywów cyfrowych z dochodu CAMT. Notice 2025-46 zapewnia uzupełniające ulgi proceduralne, aby ułatwić przestrzeganie przepisów podczas opracowywania ostatecznych regulacji.

An excerpt from the Notice 2025-49. Source: IRS

An excerpt from the Notice 2025-49. Source: IRS Dlaczego ta ulga ma znaczenie dla dużych korporacyjnych posiadaczy kryptowalut?

Ulga ta jest istotna, ponieważ CAMT, wprowadzony w ramach Inflation Reduction Act z 2022 roku, nakłada 15% minimalny podatek od dochodu wykazywanego w sprawozdaniach finansowych dla dużych korporacji. Bez wyłączenia firmy raportujące znaczne niezrealizowane zyski z aktywów cyfrowych mogłyby napotkać znacznie wyższe zobowiązania z tytułu CAMT.

Na przykład, jak zauważają dziennikarze finansowi, duzi posiadacze z istotnymi niezrealizowanymi zyskami z kryptowalut — tacy jak Strategy — mogliby stanąć w obliczu dodatkowych opłat CAMT liczonych w miliardach, gdyby nie wprowadzono ulgi. Tymczasowe wytyczne łagodzą ten potencjalny wpływ do czasu wydania ostatecznych przepisów.

Kiedy odbędzie się przesłuchanie Senackiej Komisji Finansów i kto będzie zeznawał?

Przesłuchanie Komisji Finansów „Analiza opodatkowania aktywów cyfrowych” zaplanowano na środę. Sesji przewodniczyć będzie Mike Crapo, a udział wezmą liderzy podatkowi z branży, w tym Lawrence Zlatkin (Coinbase, wiceprezes ds. podatków) oraz Jason Somensatto (Coin Center, dyrektor ds. polityki). Przesłuchanie następuje po rekomendacjach White House Digital Asset Working Group dotyczących dostosowania przepisów podatkowych, uznając kryptowaluty za nową klasę aktywów.

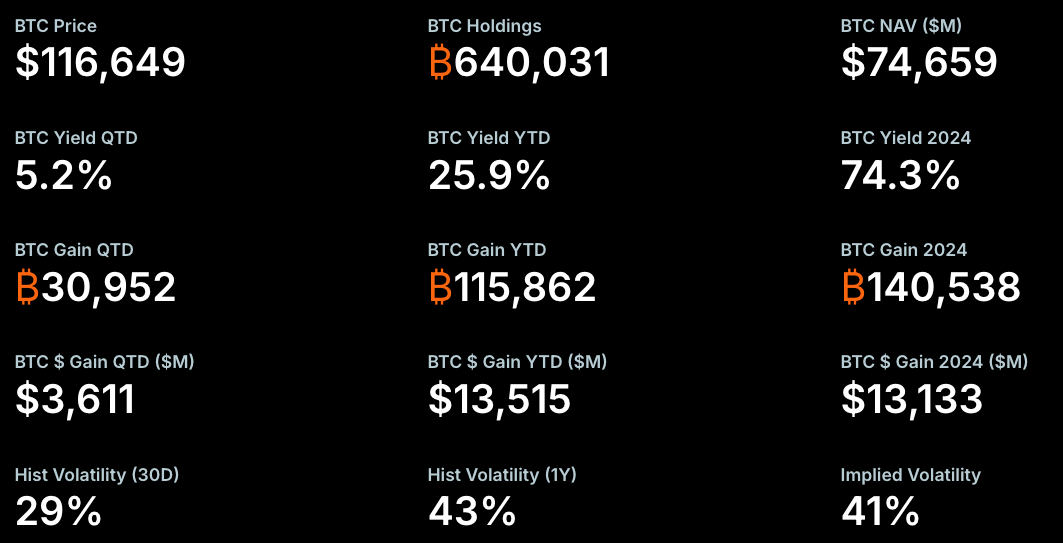

Strategy’s Bitcoin metrics. Source: Strategy

Strategy’s Bitcoin metrics. Source: Strategy Najczęściej zadawane pytania

Czy CAMT będzie miał zastosowanie do niezrealizowanych zysków z kryptowalut dla wszystkich firm?

Niekoniecznie. Zastosowanie zależy od zasad rachunkowości finansowej firmy oraz od tego, czy aktywa cyfrowe są utrzymywane jako aktywa wyceniane według wartości godziwej. Tymczasowe wytyczne precyzują kryteria kwalifikowalności, ale ostateczne regulacje dostarczą definitywnych zasad.

Jak firmy powinny przygotować się do ostatecznych regulacji CAMT?

Firmy powinny dokumentować metody rachunkowości dla aktywów cyfrowych, oceniać wpływ na AFSI, konsultować się z doradcami podatkowymi oraz monitorować aktualizacje Departamentu Skarbu i IRS. Tymczasowe zawiadomienia zapewniają przejściową jasność, ale firmy powinny przygotować się na ewentualną rekonsyliację po wejściu w życie ostatecznych przepisów.

Kluczowe wnioski

- Ulga regulacyjna: Tymczasowe wytyczne pozwalają na wyłączenie niektórych niezrealizowanych zysków z aktywów cyfrowych z AFSI CAMT.

- Nadzór: Senacka Komisja Finansów przeanalizuje opodatkowanie aktywów cyfrowych podczas publicznego przesłuchania.

- Działanie: Korporacje powinny przejrzeć klasyfikacje rachunkowe, pozycje podatkowe i zaktualizować procedury zgodności przed wejściem w życie ostatecznych przepisów CAMT.

Wnioski końcowe

Tymczasowe wytyczne CAMT wydane przez Departament Skarbu i IRS zapewniają natychmiastową ulgę wielu korporacjom posiadającym aktywa cyfrowe, precyzując wyłączenia dla niezrealizowanych zysków i strat wycenianych według wartości godziwej. Uczestnicy rynku, profesjonaliści podatkowi i ustawodawcy będą śledzić przesłuchanie Senatu w oczekiwaniu na dalsze wytyczne polityczne podczas opracowywania ostatecznych regulacji CAMT. COINOTAG będzie monitorować aktualizacje i dostarczać dalsze analizy.