Keunggulan "kandang" mUSD: Bisakah MetaMask menciptakan gelombang besar stablecoin di kolamnya sendiri?

Sumber: Token Dispatch

Penulis: Prathik Desai

Diterjemahkan dan disusun oleh: BitpushNews

Minggu-minggu terakhir terasa seperti déjà vu—peluncuran stablecoin lagi, dan upaya lain untuk merancang ulang aliran nilai.

Pertama adalah perang penawaran hak penerbitan USDH dari Hyperliquid, lalu diskusi tentang tren integrasi vertikal yang lebih luas untuk menangkap hasil obligasi AS.

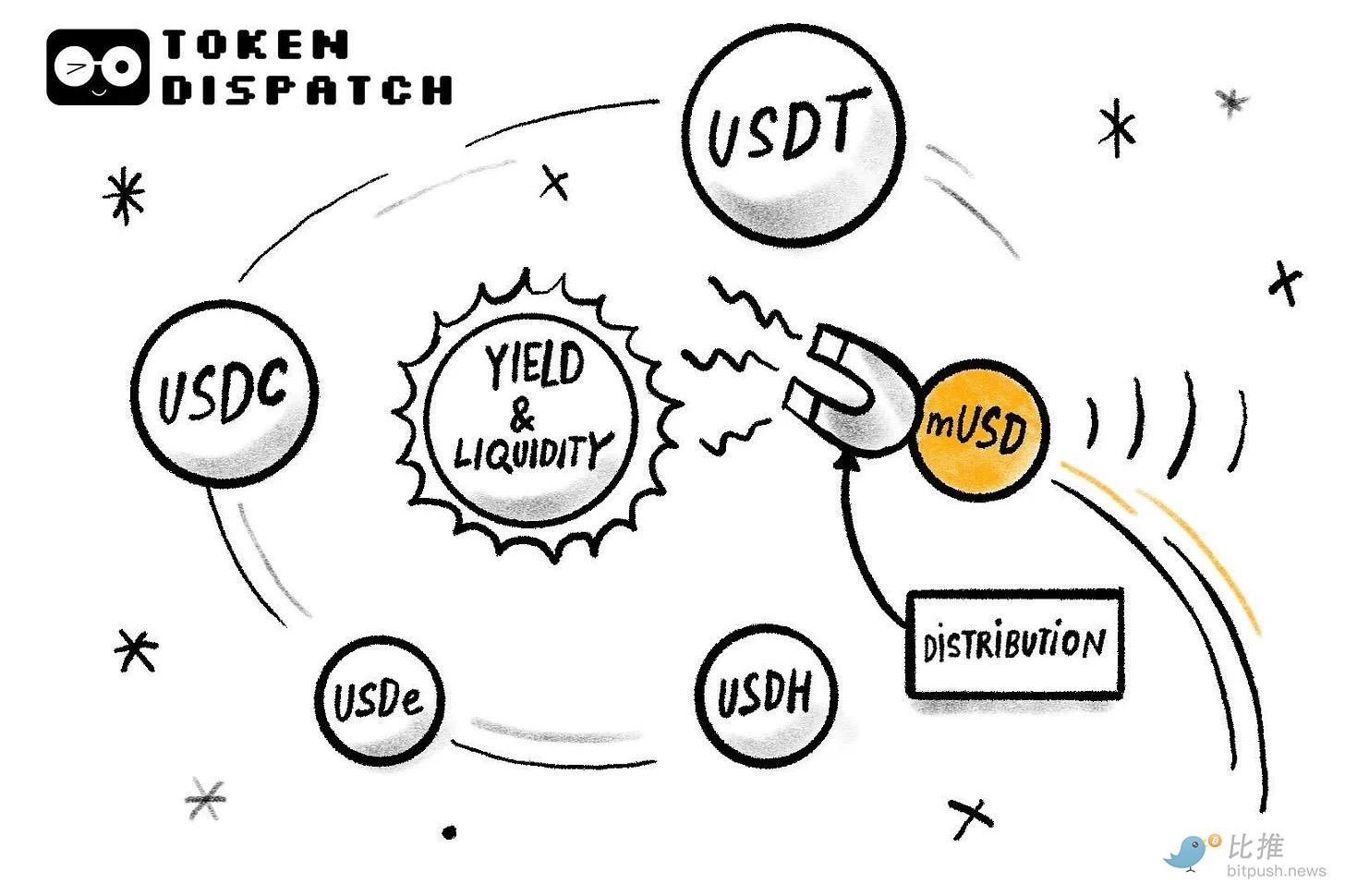

Sekarang, giliran stablecoin native MetaMask, mUSD. Apa kesamaan dari semua strategi ini? Distribusi (Distribution).

Di dunia kripto, bahkan di berbagai bidang lain, distribusi telah menjadi “kisah sukses” dalam membangun model bisnis yang berkembang pesat.

Jika kamu memiliki komunitas dengan jutaan anggota, mengapa tidak langsung melakukan airdrop token kepada mereka untuk memanfaatkan keunggulan ini? Yah, karena itu tidak selalu berhasil.

Telegram pernah mencoba melalui TON, meskipun memiliki 500 juta pengguna pesan, para pengguna ini tidak pernah bermigrasi ke blockchain.

Facebook pernah mencoba melalui Libra, yakin bahwa miliaran akun media sosialnya dapat menjadi fondasi mata uang baru. Secara teori, keduanya tampak pasti sukses, namun pada praktiknya justru berantakan.

Inilah mungkin alasan mengapa mUSD dari MetaMask, dengan telinga rubah dan simbol “$” di atasnya, menarik perhatian saya. Sekilas, ia tampak seperti stablecoin lain—didukung oleh surat utang negara AS jangka pendek yang disimpan di kustodian teregulasi, dan diterbitkan menggunakan kerangka kerja yang dikembangkan oleh protokol M0 melalui Bridge.xyz.

Namun, di pasar stablecoin senilai 300 miliar dolar AS yang didominasi dua raksasa, apa yang akan membuat mUSD dari MetaMask menonjol?

Distribusi: Keunggulan Unik MetaMask

MetaMask mungkin memasuki bidang yang sangat kompetitif, tetapi ia memiliki keunggulan unik yang tidak dimiliki pesaingnya: distribusi.

MetaMask memiliki 100 juta pengguna tahunan secara global, basis pengguna yang jarang bisa ditandingi oleh pihak lain.

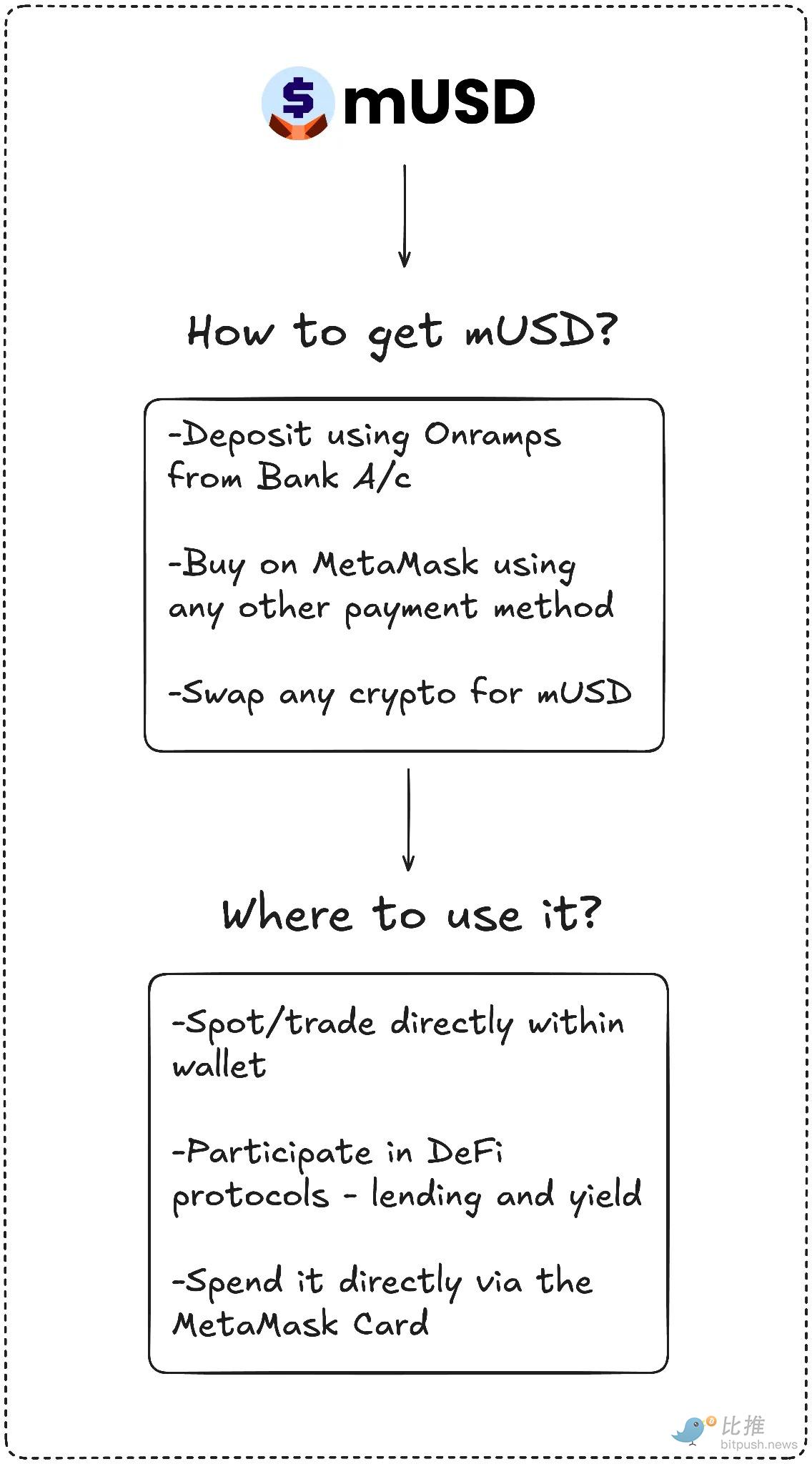

mUSD juga akan menjadi stablecoin pertama yang pernah diluncurkan secara native di dalam wallet self-custody, mendukung pembelian dengan fiat (on-ramp), pertukaran (swaps), bahkan pembelanjaan di toko melalui MetaMask Card. Pengguna tidak perlu lagi mencari di bursa, menjembatani antar-chain, atau repot menambahkan token kustom.

Telegram tidak memiliki keselarasan antara produk dan perilaku pengguna seperti ini. Tapi MetaMask punya.

Tujuan Telegram adalah memindahkan pengguna pesan mereka ke blockchain untuk aplikasi keuangan terdesentralisasi. Sementara MetaMask memperkuat pengalaman pengguna dengan mengintegrasikan stablecoin native langsung di dalam aplikasi.

Data menunjukkan adopsinya sangat cepat.

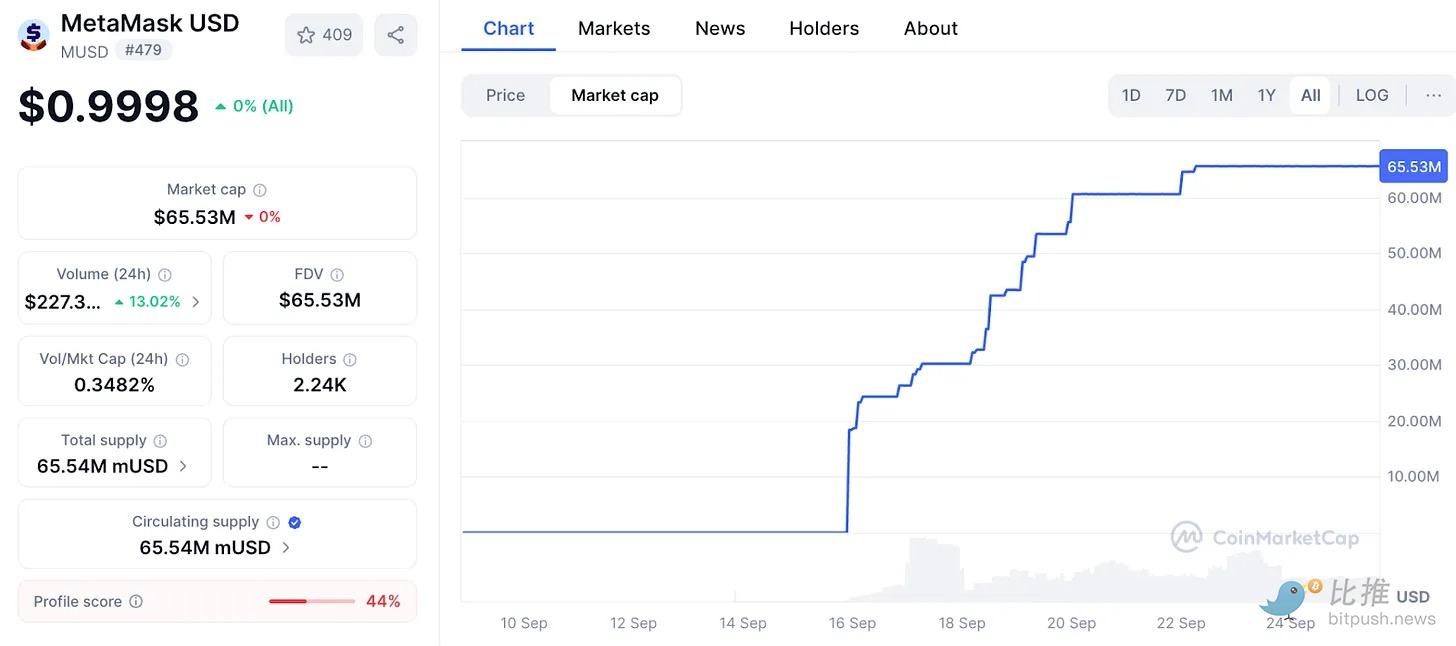

Kapitalisasi pasar mUSD MetaMask naik dari 25 juta dolar AS menjadi 65 juta dolar AS dalam satu minggu. Hampir 90% di antaranya berada di jaringan Layer 2 Linea milik ConsenSys, menunjukkan bahwa antarmuka MetaMask dapat secara efektif mengarahkan likuiditas.

Dampak ini mirip dengan yang digunakan bursa di masa lalu: ketika Binance secara otomatis mengonversi deposit menjadi BUSD pada tahun 2022, volume beredarnya melonjak dalam semalam. Siapa yang mengontrol layar, mengontrol token. MetaMask memiliki lebih dari 30 juta pengguna aktif bulanan, jumlah layar yang melebihi entitas lain di dunia Web3.

Keunggulan distribusi inilah yang akan membedakan MetaMask dari para pemain awal yang mencoba membangun stablecoin berkelanjutan namun akhirnya gagal.

Rencana besar Telegram sebagian runtuh karena masalah regulasi. MetaMask melindungi diri dengan bermitra dengan penerbit Bridge milik Stripe, dan mendukung setiap token dengan surat utang negara AS jangka pendek. Ini sesuai dengan persyaratan regulasi, dan undang-undang GENIUS di AS sejak hari pertama telah menyediakan kerangka hukum untuknya.

Likuiditas juga akan menjadi kunci. MetaMask menanamkan pasangan perdagangan mUSD untuk ekosistem DeFi Linea, berharap jaringan internalnya dapat menjadi jangkar adopsi.

Namun, distribusi tidak menjamin kesuksesan. Tantangan terbesar MetaMask akan datang dari para raksasa yang sudah ada, terutama di pasar yang sudah didominasi oleh segelintir pemain besar.

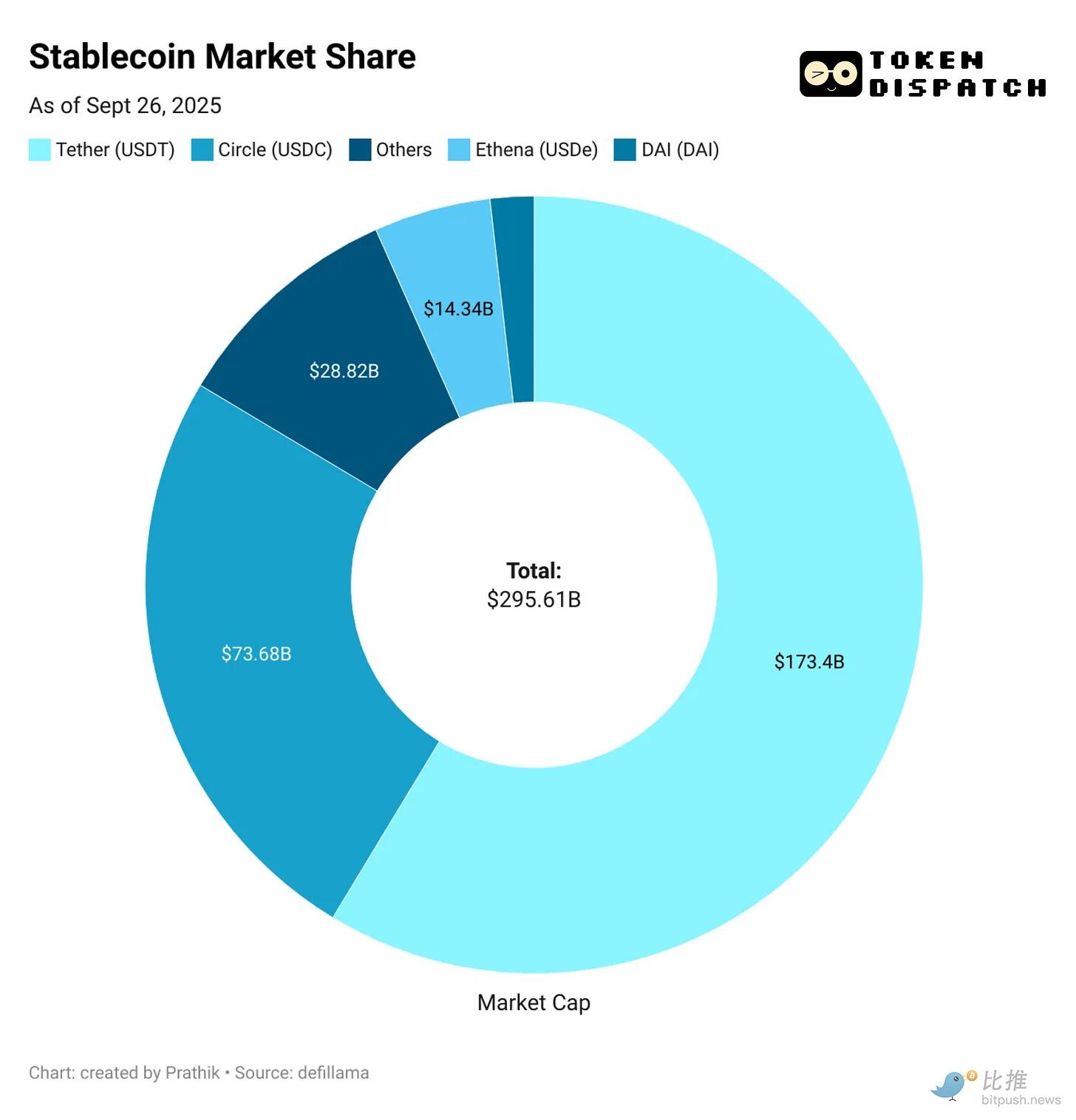

USDT dari Tether dan USDC dari Circle menguasai hampir 85% dari seluruh stablecoin. USDe dari Ethena, yang menawarkan hasil sebagai daya tarik, berada di posisi ketiga dengan suplai 14 miliar dolar AS. USDH dari Hyperliquid baru saja hadir, bertujuan untuk mengembalikan deposit trading ke ekosistemnya sendiri.

Ini membawa saya kembali ke pertanyaan awal: Sebenarnya, apa yang ingin dicapai MetaMask dengan mUSD?

Tantangan dan Penangkapan Nilai: Posisi mUSD

Menantang USDT dan USDC secara langsung tampaknya tidak mungkin. Likuiditas, listing bursa, dan kebiasaan pengguna semuanya berpihak pada para raksasa yang sudah ada. Mungkin mUSD tidak perlu bersaing secara langsung. Seperti yang saya perkirakan USDH dari Hyperliquid akan menguntungkan ekosistemnya dengan menyalurkan lebih banyak nilai ke komunitasnya, mUSD mungkin juga merupakan upaya untuk menangkap lebih banyak nilai dari basis pengguna yang sudah ada.

Setiap kali pengguna baru melakukan deposit melalui Transak, setiap kali seseorang menukar ETH menjadi stablecoin baru di dalam MetaMask, dan setiap kali mereka berbelanja dengan MetaMask Card mereka di toko, mUSD akan menjadipilihan utama. Ini membuat stablecoin terintegrasi sebagaiopsi defaultdi dalam jaringan.

Ini mengingatkan saya pada saat-saat saya harus menjembatani USDC ke Ethereum, Solana, Arbitrum, dan Polygon, tergantung pada apa yang saya butuhkan dari stablecoin.

mUSD mengakhiri semua proses bridging dan swap yang merepotkan itu.

Hal penting lainnya: hasil (yield)

Dengan mUSD, MetaMask akan menangkap hasil dari surat utang negara AS yang mendukung token tersebut. Setiap 1 miliar dolar AS yang beredar berarti puluhan juta dolar bunga tahunan akan kembali ke ConsenSys. Ini mengubah wallet dari pusat biaya menjadi mesin laba.

Jika hanya ada 1 miliar dolar AS mUSD yang didukung oleh surat utang negara AS dengan nilai yang sama, maka setiap tahun bisa menghasilkan 40 juta dolar AS pendapatan bunga. Sebagai perbandingan, MetaMask tahun lalu memperoleh 67 juta dolar AS dari biaya yang mereka kenakan.

Ini dapat membuka sumber pendapatan pasif lain yang signifikan bagi MetaMask.

Namun, ada satu hal yang membuat saya tidak nyaman.

Selama bertahun-tahun, saya selalu menganggap wallet sebagai alat “tanda tangan dan kirim” yang netral. mUSD mengaburkan batas itu, dan mengubah alat yang dulu saya percayai sebagai infrastruktur netral menjadi unit bisnis yang menghasilkan pendapatan dari deposit saya.

Jadi, distribusi adalah keunggulan sekaligus risiko. Ia bisa membuat mUSD lengket melalui pengaturan default, tetapi juga dapat memicu pertanyaan tentang bias dan penguncian. Jika MetaMask menyesuaikan proses swap agar jalur token mereka sendiri lebih murah atau muncul pertama, itu bisa membuat dunia keuangan terbuka menjadi kurang terbuka.

Ada juga masalah fragmentasi.

Jika setiap wallet terdesentralisasi mulai menerbitkan token dolar mereka sendiri, ini bisa menciptakan banyak “taman bertembok” mata uang, bukan situasi duopoli USDT/USDC yang dapat dipertukarkan seperti sekarang.

Saya tidak tahu ke mana arah ini akan berjalan. MetaMask telah mengintegrasikan fitur kartunya, dengan baik menutup siklus keuangan untuk membeli, berinvestasi, dan membelanjakan mUSD. Pertumbuhan minggu pertama menunjukkan bahwa mereka mampu mengatasi hambatan awal peluncuran. Namun, dominasi para raksasa yang sudah ada menunjukkan betapa menantangnya naik dari jutaan ke miliaran.

Nasib mUSD dari MetaMask mungkin berada di antara realitas-realitas ini.

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

Apa Arti Pertumbuhan Lambat Pembelian Treasury Bitcoin dan Ethereum bagi Pasar?

Luke Dashjr Membantah Klaim Hard Fork saat Perdebatan Tata Kelola Bitcoin Memanas