Tom Lee : ETH est en train de vivre son « moment 1971 », une valorisation de 60 000 dollars est raisonnable

Cet article provient de : Medici Network

Traduction|Odaily (@OdailyChina) ; Traducteur|Azuma (@azuma_eth)

Titre original : Dernier podcast de Tom Lee : Nous assistons au “moment 1971” d’ETH, 60 000 dollars est une valorisation raisonnable

Note de l’éditeur : Quelle est la force d’achat la plus puissante derrière la hausse actuelle d’ETH ? La réponse est sans aucun doute les sociétés de trésorerie ETH. Avec l’accumulation continue de BitMine (BMNR) et Sharplink Gaming (SBET), le pouvoir de négociation d’ETH a déjà discrètement changé de mains — pour plus de détails, consultez « Révélation des deux grands décideurs derrière la flambée d’ETH : Tom Lee VS Joseph Rubin ».

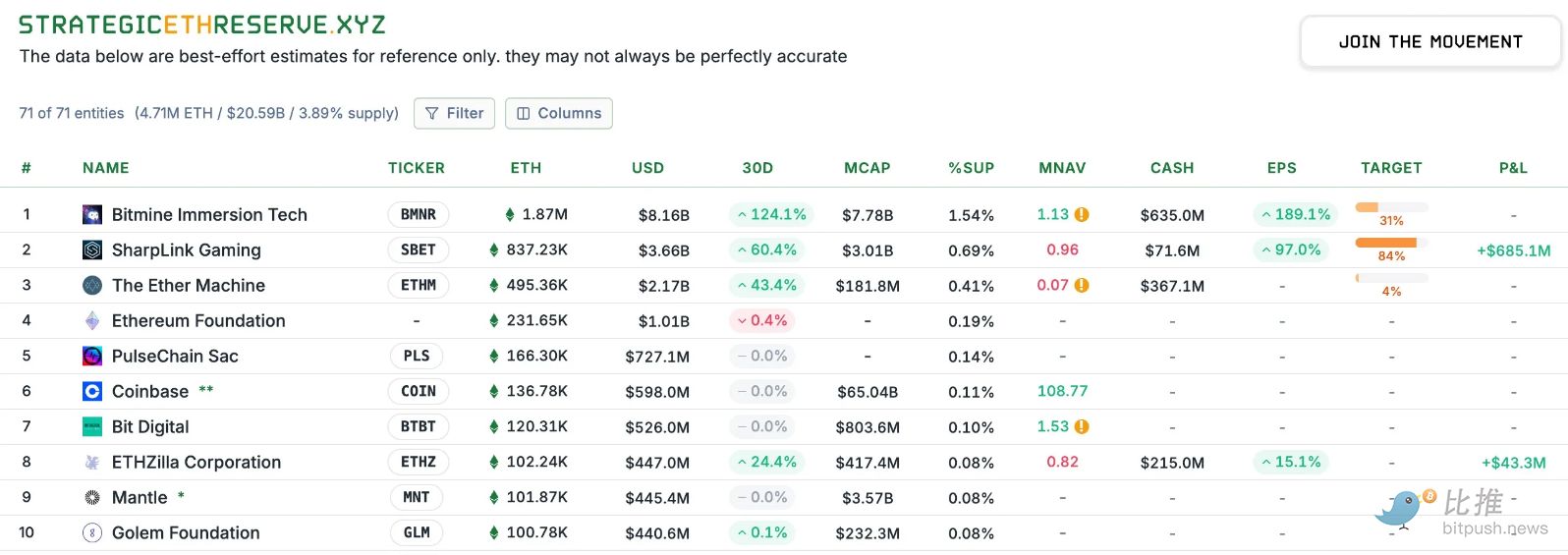

Selon les données de Strategic ETH Reserve, au 4 septembre (heure GMT+8), la position ETH de BitMine a atteint 1,87 million de pièces, d’une valeur d’environ 8,16 milliards de dollars. Tom Lee, à la tête de BitMine, est déjà devenu la baleine la plus influente de l’écosystème Ethereum actuel.

Le soir du 3 septembre, Tom Lee a participé à une interview dans le podcast Level Up de Medici Network. Tom Lee y a abordé la position d’ETH dans la finance mondiale, l’ascension de BitMine en tant que leader des trésoreries ETH, ainsi que l’environnement macroéconomique entourant les actifs numériques. Il a également partagé sa vision du potentiel à long terme des cryptomonnaies, de la décentralisation, et des plans de BitMine pour augmenter encore la taille de ses réserves.

Voici le contenu original de l’interview, traduit par Odaily — pour une meilleure fluidité de lecture, certains passages ont été abrégés.

-

Animateur : Pouvez-vous d’abord nous raconter brièvement votre histoire ? Comment avez-vous découvert le marché des cryptomonnaies ? (Lors de la présentation de Tom Lee, l’animateur l’a qualifié de « l’homme avec la plus belle coiffure de Wall Street » en plus de ses titres habituels.)

Tom Lee : Pour faire simple, après avoir obtenu mon diplôme universitaire (à la Wharton School), j’ai essentiellement eu un seul métier tout au long de ma carrière : l’analyse des marchés. J’ai commencé chez Kidder, Peabody & Company, en me concentrant sur le secteur technologique, en particulier les communications sans fil, de 1993 à 2007.

Cette expérience m’a appris des choses importantes. À l’époque, les communications sans fil en étaient à leurs débuts — il n’y avait que 37 millions de téléphones portables dans le monde, contre près de 8 milliards aujourd’hui, une croissance exponentielle. Mais ce qui m’a surpris, c’est que beaucoup de clients étaient très sceptiques à l’égard de la technologie sans fil — pour eux, le cœur des télécoms était les appels longue distance et locaux, et le mobile n’était qu’un « téléphone sans fil amélioré » qui pourrait devenir gratuit à l’avenir.

J’ai alors compris que les gestionnaires de fonds de 40 ou 50 ans ne pouvaient souvent pas saisir la véritable portée des disruptions technologiques, car ils étaient eux-mêmes des bénéficiaires du statu quo. Ensuite, je suis devenu le stratège en chef chez JPMorgan, poste que j’ai occupé jusqu’en 2014. J’ai ensuite fondé Fundstrat, avec l’intention de créer la première société de Wall Street à « démocratiser la recherche institutionnelle » — c’est-à-dire rendre accessible au grand public une recherche auparavant réservée aux hedge funds et grands gestionnaires d’actifs. Nous voulions ouvrir au public les services de recherche destinés aux hedge funds et grandes institutions.

Vers 2017, j’ai commencé à remarquer que Bitcoin franchissait la barre des 1 000 dollars. Cela m’a rappelé les discussions que nous avions eues chez JPMorgan sur Bitcoin, alors qu’il valait moins de 100 dollars. Le débat portait sur la possibilité que cette monnaie numérique soit reconnue comme une forme de monnaie.

Cependant, chez JPMorgan, l’attitude était très négative, considérant Bitcoin comme un outil pour trafiquants et contrebandiers. Mais en 20 ans de carrière, je n’avais jamais vu un actif passer de moins de 100 dollars à 1 000 dollars, avec une capitalisation dépassant 1 milliard de dollars. Ce n’était pas négligeable, il fallait que j’étudie cela.

Nous avons donc commencé à étudier. Même si je ne comprenais pas encore totalement pourquoi une « blockchain à preuve de travail » pouvait servir de réserve de valeur, j’ai découvert que deux variables suffisaient à expliquer plus de 90 % de la hausse de Bitcoin entre 2010 et 2017 : le nombre de portefeuilles et l’activité de chaque portefeuille.

Sur la base de ces deux variables, nous avons même pu modéliser et anticiper les tendances futures de Bitcoin. C’est ainsi que j’ai vraiment commencé mon « voyage » dans la crypto. Nous avons publié notre premier livre blanc alors que Bitcoin était encore sous les 1 000 dollars. Nous avons proposé que si Bitcoin était considéré comme une alternative à l’or et ne représentait que 5 % du marché de l’or, son prix raisonnable serait de 25 000 dollars. C’était notre prévision pour 2022, et en 2022, le prix de Bitcoin était effectivement autour de 25 000 dollars.

-

Animateur : Vous venez de parler de BTC, mais vous faites aussi des choses intéressantes sur ETH. Pouvons-nous discuter des opportunités macroéconomiques d’ETH ?

Tom Lee : Pendant longtemps, disons de 2017 à 2025, notre point de vue central dans la crypto a été que Bitcoin occupe une place très claire dans de nombreux portefeuilles d’investissement, non seulement pour sa taille et sa stabilité, mais surtout parce qu’il sert de réserve de valeur.

En réfléchissant à la manière dont les investisseurs devraient allouer leurs actifs dans la crypto au-delà de Bitcoin, il existe de nombreux projets — comme Solana, Sui, et d’autres dont vous parlez souvent. Mais cette année, nous avons réévalué sérieusement Ethereum.

La raison en est que je pense que l’environnement réglementaire américain évolue favorablement cette année, ce qui pousse Wall Street à prendre plus au sérieux la crypto et la blockchain. Bien sûr, la véritable « killer app » ou le moment ChatGPT, ce sont les stablecoins et l’IPO de Circle, suivis par la loi « Genius » et le projet Crypto de la SEC.

Je pense qu’il y a de nombreux facteurs favorables à ETH, mais le principal est que lorsque nous observons les projets de tokenisation d’actifs menés par Wall Street, qu’il s’agisse de dollars ou d’autres actifs, la grande majorité se fait sur Ethereum.

Plus important encore, il faut prendre du recul : ce qui se passe à Wall Street en 2025 ressemble beaucoup au moment historique de 1971. En 1971, le dollar américain s’est détaché de l’or, abandonnant l’étalon-or. À l’époque, l’or en a profité et beaucoup ont acheté de l’or, mais le vrai changement n’était pas l’or, c’était l’innovation financière de Wall Street — car soudainement, le dollar est devenu une monnaie fiduciaire sans adossement à l’or, et il a fallu créer de nouveaux « rails » pour la circulation et le paiement en dollars. Les vrais gagnants étaient donc Wall Street.

En 2025, l’innovation apportée par la blockchain résout de nombreux problèmes, et Wall Street migre vers les « rails » crypto, ce qui, à mon avis, est le « moment 1971 » d’ETH. Cela va créer d’énormes opportunités, en transférant de nombreux actifs et transactions sur la blockchain. Ethereum ne sera pas le seul gagnant, mais il sera l’un des principaux.

Du point de vue de l’adoption institutionnelle, j’entends beaucoup de discussions à ce sujet. BTC est déjà très institutionnalisé. Lorsque je rencontre des investisseurs, ils savent tous comment modéliser et réfléchir à la valeur future de BTC. BTC est donc déjà présent dans de nombreux portefeuilles. En comparaison, la détention d’ETH reste faible, un peu comme BTC en 2017.

Je pense qu’ETH n’est pas encore vraiment considéré comme un « actif institutionnel » aujourd’hui, il en est donc encore à un stade très précoce, ce qui explique pourquoi je pense que l’opportunité ETH est plus grande.

-

Animateur : Je sais que vous avez fixé un objectif de prix pour Ethereum, autour de 60 000 dollars. Comment avez-vous fait cette prévision ?

Tom Lee : Oui, c’est vrai. Mais je dois préciser que (60 000 dollars) n’est pas un objectif à court terme. Donc ne venez pas me critiquer le 31 décembre si le prix n’a pas autant augmenté, ce n’est pas une prévision à réaliser la semaine prochaine.

En fait, je me suis basé sur une analyse que nous avons faite pour ETH, réalisée par Mosaics et d’autres chercheurs. Leur raisonnement est de considérer la période actuelle comme un tournant similaire à 1971. Ils ont examiné la valeur d’Ethereum sous deux angles : d’abord comme un rail de paiement, ensuite en estimant la part de marché des paiements qu’Ethereum pourrait capter. Je pense que ces deux concepts sont cumulables.

Ils supposent que si vous examinez le marché couvert par le système bancaire et supposez que la moitié migre sur la blockchain, Ethereum pourrait capter environ 3,88 trillions de dollars de valeur ; puis, en regardant Swift et Visa, qui traitent environ 450 milliards de dollars de paiements par an, si chaque transaction génère des frais de gas convertis en revenus réseau, et en appliquant un PER relativement conservateur de 30, vous obtenez une valorisation d’environ 3 trillions de dollars. En additionnant ces deux parties, la valorisation raisonnable d’Ethereum serait d’environ 60 000 dollars, soit environ 18 fois la valeur actuelle.

-

Animateur : Récemment, la dynamique positive d’ETH est largement liée aux achats continus des sociétés de trésorerie d’actifs numériques. En tant que président de BitMine, comment les investisseurs devraient-ils envisager les différentes voies d’investissement, comme choisir entre ETF, spot et actions de sociétés de trésorerie ?

Tom Lee : Tout d’abord, si quelqu’un veut obtenir une exposition à ETH via un ETF, c’est tout à fait acceptable, car cela permet d’investir directement dans ETH sans trop d’écart de prix, tout comme un ETF BTC donne une exposition directe à BTC.

Mais si vous regardez les sociétés de trésorerie BTC, MicroStrategy est plus importante que le plus grand ETF BTC. Autrement dit, plus d’investisseurs préfèrent détenir du BTC indirectement via MicroStrategy que via un ETF. La raison est simple : les sociétés de trésorerie ne vous donnent pas une position ETH statique, elles augmentent en fait la quantité d’ETH par action. MicroStrategy en est un exemple : lorsqu’ils ont adopté la stratégie BTC en août 2020, l’action valait environ 13 dollars, elle est maintenant à 400 dollars, soit une multiplication par 30 en cinq ans, alors que BTC est passé de 11 000 à 120 000 dollars, soit une multiplication par 11. Cela montre que MicroStrategy a réussi à augmenter la quantité de BTC par action, alors que l’ETF BTC est resté inchangé.

En d’autres termes, en cinq ans, un ETF peut vous faire gagner 11 fois, mais MicroStrategy, grâce à sa stratégie de trésorerie, peut rapporter encore plus aux investisseurs. Ils utilisent la liquidité et la volatilité de l’action pour augmenter continuellement la position de BTC par action. C’est la stratégie de Michael Saylor : passer de 1 ou 2 dollars de BTC par action à 227 dollars aujourd’hui, c’est une énorme progression.

-

Animateur : Vous avez mentionné que l’intérêt des investisseurs traditionnels pour Ethereum augmente. Je suis curieux, ces derniers mois, lorsque vous discutez avec des clients institutionnels non natifs de la crypto au sujet des sociétés de trésorerie, comment leur attitude a-t-elle évolué ?

Tom Lee : Pour être honnête, la plupart des gens regardent les sociétés de trésorerie crypto avec beaucoup de scepticisme. Beaucoup d’investisseurs dans MicroStrategy ont bien gagné, mais même ainsi, ses détenteurs ne sont pas aussi nombreux qu’on pourrait le penser, car de nombreuses institutions ne croient tout simplement pas aux cryptomonnaies. Par exemple, une récente enquête de Bank of America montre que 75 % des investisseurs institutionnels n’ont aucune exposition à la crypto. Autrement dit, trois quarts n’ont jamais touché aux actifs crypto. Donc, lorsqu’ils voient une société de trésorerie, leur première réaction est : « Autant acheter directement le token. »

Nous passons donc beaucoup de temps en réunion à les éduquer. Prenons l’exemple de BitMine : la différence est que la société de trésorerie peut augmenter la quantité d’ETH par action. Par exemple, lorsque nous sommes devenus une société de trésorerie ETH le 8 juillet, chaque action ne représentait que 4 dollars d’ETH, et lors de la mise à jour du 27 juillet, chaque action représentait déjà 23 dollars d’ETH, soit près de 6 fois plus en un mois. Cette différence est énorme et illustre l’« effet d’accélération par action » de la stratégie de trésorerie.

-

Animateur : Il existe de nombreuses sociétés de trésorerie ETH sur le marché, mais manifestement BitMine agit le plus rapidement. Comment faites-vous ?

Tom Lee : Je pense que MicroStrategy a fourni un excellent modèle. La première société de trésorerie BTC était Overstock, mais elle n’a pas vraiment convaincu les investisseurs, et le cours de l’action n’en a pas profité. Saylor a été le premier à appliquer une méthode plus systématique et à grande échelle, ce qui nous a inspirés. Notre stratégie chez BitMine est donc de garder un chemin extrêmement clair et simple, en s’appuyant uniquement sur les actions ordinaires, sans structures dérivées complexes, pour que les investisseurs comprennent d’un coup d’œil. À l’avenir, nous pourrions ajouter des stratégies utilisant la volatilité ou la capitalisation, mais la première étape est d’avoir une stratégie claire qui convainque les actionnaires.

Pourquoi est-ce important ? Parce que les investisseurs doivent croire qu’ils achètent plus que de l’ETH, mais une opportunité macro à long terme. Palantir obtient une valorisation premium non seulement grâce à son produit, mais aussi parce que les actionnaires estiment détenir « quelque chose de significatif ». Nous devons faire comprendre aux investisseurs qu’Ethereum est l’une des plus grandes tendances macro des 10 à 15 prochaines années.

-

Animateur : À propos de la prime des sociétés de trésorerie, Michael Saylor a dit qu’il utiliserait plus activement l’ATM (émission d’actions sur le marché) dans une fourchette de prime de 2,5 à 4 fois. Je pense que parmi toutes les sociétés de trésorerie, vous avez été le plus agressif pour augmenter la valeur nette d’actif (NAV) via l’ATM, n’est-ce pas ? Vous le faites même à des niveaux de prime plus faibles, ce qui vous permet d’obtenir une croissance forte et continue de la NAV. Comment déterminez-vous le multiple de prime approprié ? Comme Saylor l’a dit, il ne bouge pas en dessous de 4 fois. Quelle est votre réflexion ?

Tom Lee : Je pense qu’il y a ici un problème mathématique étrange.

En théorie, chaque instrument financier nécessite des compromis — cela peut sembler technique pour l’audience — l’action ordinaire est un excellent outil de financement car elle offre à tous une chance égale de hausse sans conflit d’intérêts — anciens et nouveaux actionnaires misent tous sur le succès futur de l’entreprise.

Mais si vous financez par obligations convertibles, c’est différent : l’acheteur s’intéresse non seulement au prix de l’action, mais aussi à la capture de la volatilité, et peut même se couvrir pour éliminer la volatilité. Les actions privilégiées et la dette sont essentiellement des obligations — même si une société de trésorerie ETH peut payer la dette avec les revenus du staking, ces financements restent de la dette. Les détenteurs de dette ne se soucient pas du succès de l’entreprise, seulement du paiement des intérêts.

Donc, si vous modifiez la structure du capital en introduisant des motivations conflictuelles et des incitations différentes, cela peut en fait nuire à l’entreprise — trop d’obligations convertibles réduisent la volatilité, ce qui entrave l’effet flywheel (la volatilité étant la base de la liquidité des actions).

Il est donc difficile de calculer précisément les intervalles d’opération. Il faut aussi garder à l’esprit que — lors du prochain hiver crypto (inévitable), les entreprises avec le bilan le plus simple l’emporteront. Ainsi, vous n’aurez pas à lever des fonds à prix cassé pour payer vos obligations, ni à créer des positions vendeuses naturelles via des produits dérivés — lorsque le cours baisse, les exigences de couverture entraînent plus de ventes à découvert, créant une spirale de la mort. C’est pourquoi BitMine garde une structure simple.

Si la prime d’une société de trésorerie n’est que de 10 % au-dessus de la NAV, il est difficile de justifier l’utilisation de l’ATM — mathématiquement, à 1,1 fois la NAV, il faudrait doubler le nombre d’actions en circulation pour avoir un effet positif sur la position ETH par action, alors qu’à 4 fois la NAV, il suffit de vendre 25 % d’actions pour doubler la position ETH par action. Je suppose que c’est la logique de Saylor, mais ma réflexion est différente, je pense qu’il vaut mieux adopter une approche plus stratégique.

-

Animateur : Vous avez mentionné l’inévitabilité des cycles baissiers. Nous avons connu plusieurs hivers crypto. Quel impact cela aurait-il sur les sociétés de trésorerie ?

Tom Lee : Difficile à dire, mais la meilleure analogie est peut-être celle du secteur des services pétroliers. Les sociétés de trésorerie crypto sont comparables aux compagnies pétrolières : les investisseurs peuvent acheter du pétrole, des contrats pétroliers (voire la livraison physique), mais beaucoup achètent des actions de compagnies pétrolières comme ExxonMobil ou Chevron, qui se négocient toujours avec une prime sur les réserves prouvées, car ces sociétés cherchent activement à acquérir plus de pétrole.

Quand les marchés de capitaux deviennent hostiles, les entreprises à la structure de capital la plus complexe s’effondrent. Lors d’un hiver crypto, les écarts de valorisation s’accentuent, les sociétés au bilan le plus propre peuvent acquérir des actifs, voire se négocier à un prix inférieur à la valeur nette d’actif.

-

Animateur : Vous voulez dire qu’il pourrait y avoir des fusions/acquisitions entre sociétés de trésorerie ?

Tom Lee : Oui, les gens de Bankless ont évoqué un excellent point. Ils disent que dans la course aux trésoreries Bitcoin, MicroStrategy est clairement en tête, mais dans la course aux trésoreries Ethereum, il n’y a pas encore de leader absolu. Pour l’instant, tout le monde parvient encore à lever des fonds, donc il n’est pas encore nécessaire de se consolider.

Si consolidation il y a, je pense qu’elle se produira d’abord sur le marché des trésoreries Bitcoin, car Bitcoin a déjà connu une forte hausse (même si je reste haussier et pense qu’il peut atteindre 1 million de dollars), alors qu’Ethereum en est encore à un stade plus précoce de valorisation. Donc, la situation que vous décrivez est plus probable sur Bitcoin.

-

Animateur : Vous avez mentionné l’importance d’un bilan propre. En cas d’hiver crypto, si le cours de l’action est décoté, envisageriez-vous de racheter des actions ? Par émission de dette ou en conservant une réserve de trésorerie en plus de la position ETH ?

Tom Lee : C’est une bonne question, mais nous ne pouvons en discuter qu’en théorie. D’abord, je ne pense pas qu’un hiver crypto soit imminent. Pour être clair, nous restons haussiers sur le marché, donc je ne prévois pas d’hiver prochainement. Bien sûr, il y en aura un jour, et à ce moment-là, BitMine aura plusieurs sources de flux de trésorerie :

Premièrement, notre activité principale traditionnelle ;

Deuxièmement, les récompenses de staking, car les revenus du staking peuvent être convertis en monnaie fiduciaire si nécessaire pour effectuer des rachats, en théorie jusqu’à 3 % de rachats, ce qui est déjà considérable ;

Troisièmement, envisager de recourir aux marchés de capitaux pour soutenir les rachats.

À ce moment-là, les sociétés au bilan le plus propre pourront faire beaucoup de choses. Par exemple, utiliser ETH comme collatéral pour emprunter, le taux du marché étant connu, il y aura donc de nombreuses options, mais chaque entreprise agira différemment en pratique. Si le bilan est complexe, il est pratiquement impossible de se protéger lors d’une décote.

-

Animateur : Pour maintenir le cours de BitMine au-dessus de sa NAV, envisageriez-vous des acquisitions ? Car cela serait relutif en termes d’ETH par action. À quel niveau de décote une acquisition aurait-elle du sens selon vous ?

Tom Lee : Je pense que chaque entreprise a son propre algorithme. Si une entreprise, alors qu’ETH a encore un énorme potentiel de hausse, ne parvient pas à coter au-dessus de la NAV, elle ne fait que suivre le beta d’ETH. Les sociétés qui obtiennent une prime doivent faire des choix alpha. En d’autres termes, vous pouvez acheter plus d’ETH pour obtenir du beta, mais pour le dépasser, il faut une stratégie alpha.

Les raisons de la décote peuvent varier : manque de liquidité, trop de dettes, activité complexe, etc., tout cela peut justifier une prime ou une décote raisonnable.

-

Animateur : Changement de sujet, même si cela n’a pas de lien direct avec BitMine, pensez-vous que MicroStrategy sera inclus dans le S&P 500 en septembre ?

Tom Lee : Le travail du comité S&P 500 est confidentiel, mais ils font du bon travail. Si vous regardez les données historiques, tous les 10 ans, plus de 20 % des rendements de l’indice proviennent d’entreprises qui n’étaient pas incluses dans l’indice dix ans auparavant. Autrement dit, ils (le S&P 500) font en réalité du stock-picking actif, et non une sélection mécanique basée sur des règles.

En fait, leurs performances sont bien meilleures que celles d’indices de marché total comme le Wilshire 5000, ou même le Russell 1000 (pondéré par la capitalisation). Cela montre qu’ils ne sélectionnent pas seulement les plus grandes entreprises, mais font aussi des choix thématiques. L’IA est certainement une priorité, la crypto aussi, et ils cherchent à réduire la pondération des matières premières.

-

Animateur : À propos des indices, BitMine croît rapidement, pourrait-il être inclus dans certains indices ?

Tom Lee : Pour la série S&P, ce n’est pas possible pour l’instant, car il faut un bénéfice net positif, ce que nous n’aurons qu’après avoir commencé le staking natif. Les indices Russell sont quantitatifs, ils ne regardent que le volume d’échange et la capitalisation flottante. Le seuil pour le Russell 1000 est d’environ 5 milliards de dollars, la réorganisation a lieu chaque année en juin. À partir de 2026, ce sera tous les six mois. Selon ce critère, BitMine dépasse déjà largement le seuil.

-

Animateur : Je pense que notre discussion touche à sa fin. C’était une excellente conversation. Avez-vous un dernier mot ou un point à retenir pour les auditeurs ?

Tom Lee : Je voudrais conclure : nous assistons en fait à un moment historique pour le secteur financier. Parce que la blockchain résout de nombreux problèmes, démocratise la finance et brise la structure des gatekeepers qui contrôlaient les ressources. Même lorsqu’on discute du revenu de base universel, la blockchain et les cryptomonnaies peuvent offrir des solutions. Je pense donc qu’il faut non seulement rester optimiste à court terme sur le prix de Bitcoin et d’Ethereum, mais aussi voir leur impact positif profond sur la société.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

BEAT s'enflamme, grimpe de 30 % ! Un niveau clé se dresse avant l'ATH d'Audiera

En vogue

PlusBitget Rapport Quotidien (22 décembre)|La Chambre des représentants des États-Unis envisage de créer un port fiscal sécurisé pour les stablecoins et le staking d'actifs cryptographiques ; cette semaine, les tokens H, XPL, SOON, etc. connaîtront d'importantes déblocages ; l'indice de force relative (RSI) de BTC approche son niveau le plus bas depuis 3 ans

Bitget Rapport matinal sur les actions américaines|La Fed recommande une pause dans la politique ; Ackman propose un plan d’introduction en bourse pour SpaceX ; Les indices boursiers américains rebondissent collectivement (22 décembre 2025)