El auge de la economía de las máquinas: cómo Web3 impulsa a los robots de simples herramientas a sistemas autónomos

Introducción

En los últimos años, la industria robótica ha experimentado un doble punto de inflexión tanto en el paradigma tecnológico como en el comercial. Tradicionalmente, los robots eran considerados más como “herramientas”, dependientes de la gestión empresarial de fondo, incapaces de colaborar de forma autónoma y sin capacidad de realizar actividades económicas. Sin embargo, con la integración de tecnologías como AI Agent, pagos on-chain (x402) y Machine Economy, el ecosistema robótico está evolucionando de una competencia puramente de hardware a un sistema complejo y multinivel compuesto por “cuerpo—inteligencia—pagos—organización”.

Más importante aún, los mercados de capitales globales están valorando rápidamente esta tendencia. JPMorgan predice que, para 2050, el mercado de robots humanoides podría alcanzar los 5 trillones de dólares, impulsando además el crecimiento de industrias periféricas como la cadena de suministro, operaciones y servicios. Ese mismo año, se espera que el número de robots humanoides en uso supere los 1.1 billones de unidades. Esto significa que los robots pasarán de ser simples equipos industriales a convertirse en “participantes sociales a gran escala”.(1)

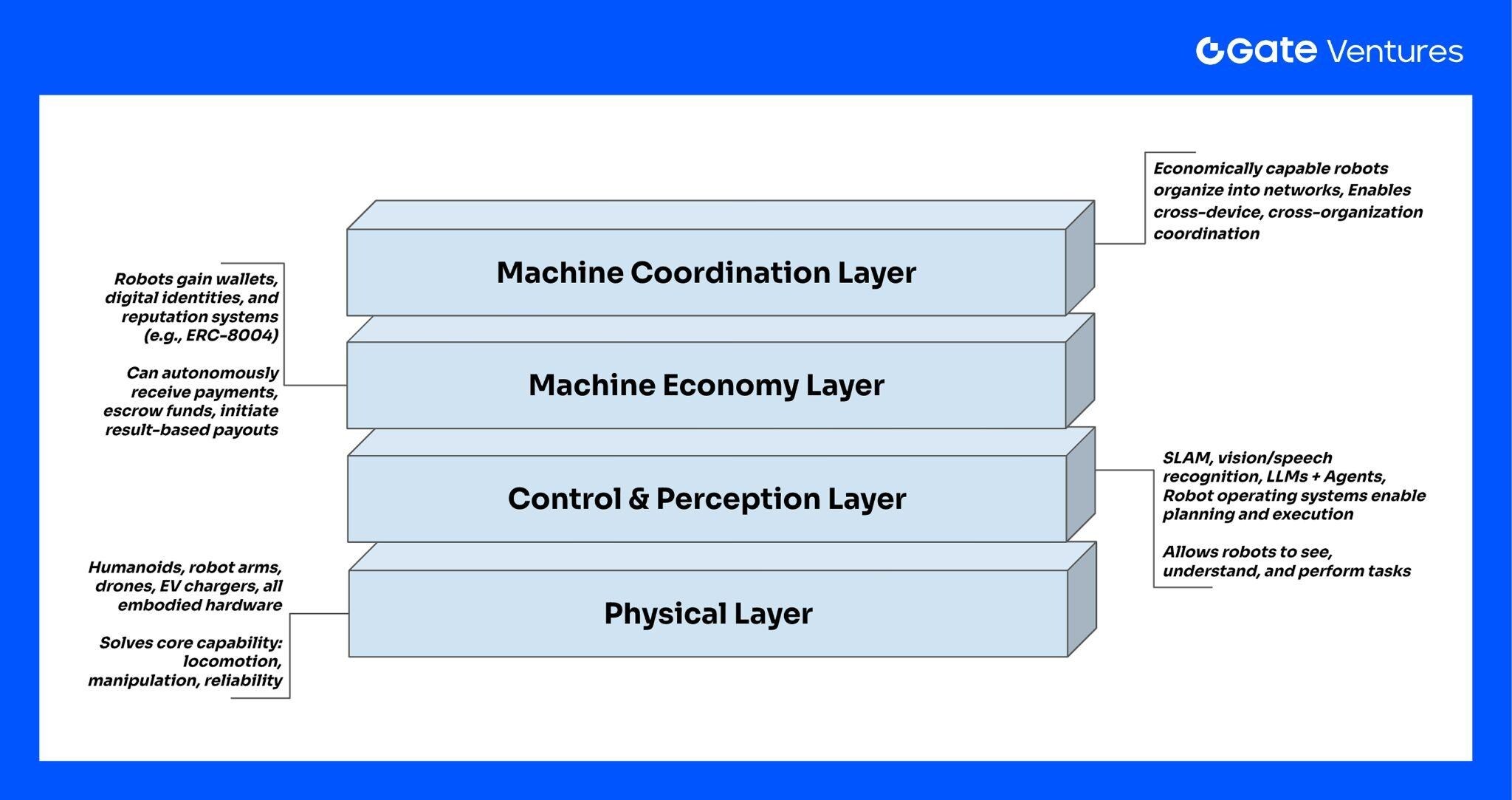

Para entender la dirección futura de la industria robótica, podemos conceptualizar el ecosistema en cuatro niveles estructurales claros:

Source: Gate Ventures

El primer nivel es la base física (Physical Layer): incluye humanoides, brazos robóticos, drones, estaciones de carga EV y todos los soportes físicos. Estos resuelven problemas básicos de movimiento y operación, como caminar, agarrar, confiabilidad mecánica y costos. Sin embargo, las máquinas en este nivel aún carecen de “capacidad de acción económica”, es decir, no pueden realizar de forma autónoma cobros, pagos o adquisiciones de servicios.

El segundo nivel es la capa de control y percepción (Control & Perception Layer): abarca desde la cibernética robótica tradicional, SLAM, sistemas de percepción, reconocimiento de voz y visión, hasta los actuales LLM+Agent y sistemas operativos robóticos cada vez más capaces de planificación abstracta (como ROS, OpenMind OS). Este nivel permite que las máquinas “entiendan, vean y ejecuten tareas”, pero las actividades económicas como pagos, contratos e identidad aún deben ser gestionadas por humanos en el backend.

El tercer nivel es la capa de liquidación económica (Machine Economy Layer): aquí comienza la verdadera transformación. Las máquinas empiezan a tener billeteras, identidades digitales y sistemas de reputación (como ERC-8004), y pueden pagar directamente por computación, datos, energía y derechos de paso mediante mecanismos como x402, liquidación on-chain y Onchain Callback; al mismo tiempo, pueden cobrar de forma autónoma por tareas realizadas, custodiar fondos y lanzar pagos orientados a resultados (result-based pay). Este nivel permite que los robots pasen de ser “activos empresariales” a “sujetos económicos” con capacidad de participar en el mercado.

El cuarto nivel es la capa de coordinación y gobernanza (Machine Coordination Layer): cuando una gran cantidad de robots tienen pagos e identidad autónoma, pueden organizarse en flotas y redes—enjambres de drones, redes de robots de limpieza, redes de energía EV, etc. Pueden ajustar precios automáticamente, programar turnos, competir por tareas, compartir ingresos e incluso formar economías autónomas en forma de DAO.

A través de esta estructura de cuatro niveles, podemos ver:

El futuro ecosistema robótico ya no será solo una revolución de hardware, sino una remodelación sistémica de “físico + inteligencia + finanzas + organización”.

Esto no solo redefine los límites de las capacidades de las máquinas, sino también la forma de capturar valor. Ya sean empresas robóticas, desarrolladores de IA, proveedores de infraestructura o protocolos nativos de pagos e identidad cripto, todos encontrarán su lugar en el nuevo sistema económico robótico.

¿Por qué la industria robótica está explotando justo ahora?

Durante décadas, la industria robótica se mantuvo en laboratorios, ferias y escenarios industriales específicos, siempre a un paso de la comercialización y despliegue social a gran escala. Sin embargo, después de 2025, este paso comienza a superarse. Tanto desde el mercado de capitales, la madurez tecnológica, como desde la perspectiva de observadores de la industria como el CEO de Nvidia, Jensen Huang, todos transmiten la misma señal:

“El momento ChatGPT para la robótica general está a la vuelta de la esquina”

Este juicio no es una exageración, sino que se basa en tres señales clave de la industria:

1. Madurez simultánea de capacidades básicas como computación, modelos, simulación y control de percepción

2. La inteligencia robótica pasa de control cerrado a toma de decisiones abierta impulsada por LLM/Agent

3. Salto de la capacidad individual a la capacidad sistémica: los robots pasarán de ser “activos” a “colaborar, comprender y operar económicamente”

Jensen Huang incluso predice que los robots humanoides serán de uso generalizado en los próximos 5 años, una visión que coincide con el comportamiento del mercado de capitales y la implementación industrial para 2025.

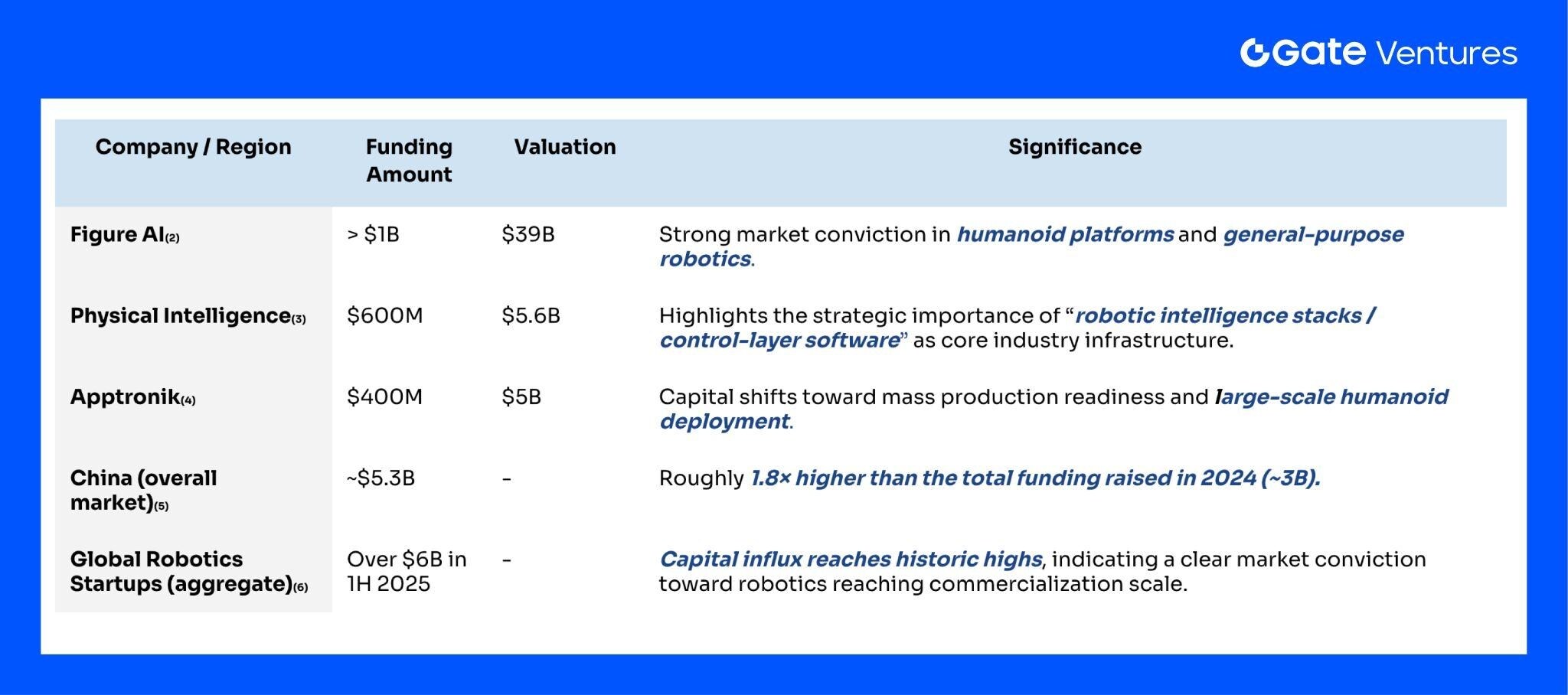

Desde el capital: la enorme financiación demuestra que el “punto de inflexión robótico” ya está valorado por el mercado

En 2024–2025, la industria robótica experimentó una densidad y escala de financiación sin precedentes, con varias rondas superiores a los 500 millones de dólares solo en 2025. Ejemplos típicos incluyen:

Source: Gate Ventures

El capital expresa claramente: la industria robótica ha llegado a una etapa de inversión verificable.

Características comunes de estas financiaciones:

● No son “financiaciones conceptuales”, sino dirigidas a líneas de producción, cadena de suministro, inteligencia general y despliegue comercial

● No son proyectos aislados, sino arquitecturas full stack que integran hardware y software, y sistemas de servicio para todo el ciclo de vida del robot

El capital no apuesta ciegamente a escalas de cientos de millones; detrás hay una confirmación de la madurez industrial.

Desde la tecnología: avances decisivos ocurren simultáneamente

En 2025, la industria robótica vivió una “convergencia tecnológica” histórica. Primero, los avances en AI Agent y grandes modelos de lenguaje permitieron que los robots evolucionaran de “máquinas operables” que solo ejecutaban instrucciones a “agentes inteligentes comprensivos” capaces de entender lenguaje, descomponer tareas y razonar combinando visión y tacto. La percepción multimodal y los nuevos modelos de control (como RT-X, Diffusion Policy) dotaron a los robots de capacidades básicas cercanas a la inteligencia general.

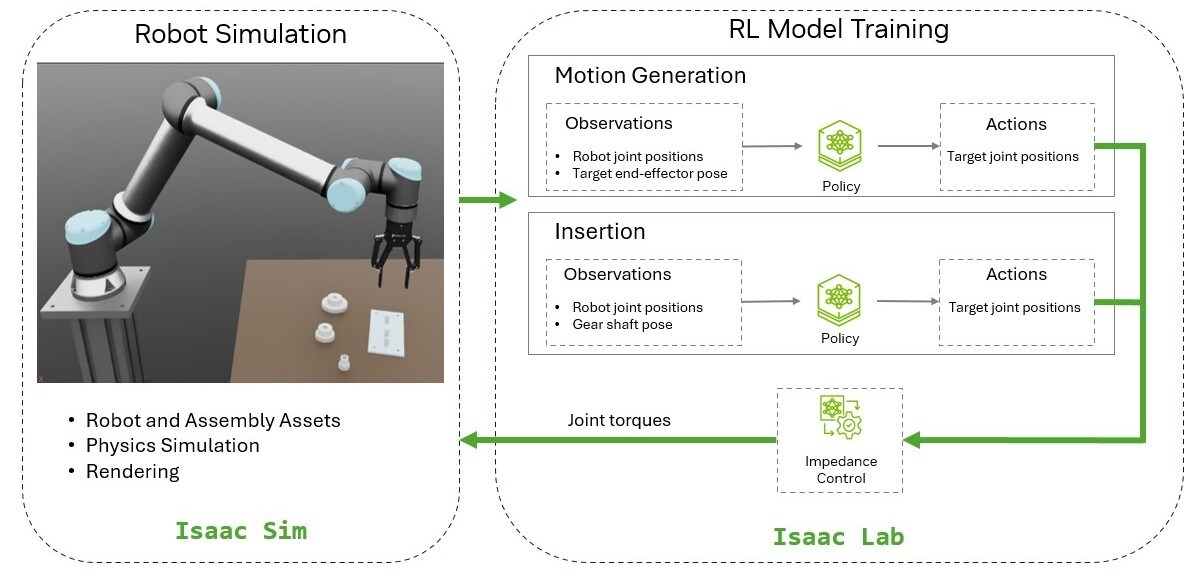

Source: Nvidia

Al mismo tiempo, la simulación y la tecnología de transferencia maduraron rápidamente. Entornos de simulación de alta fidelidad como Isaac y Rosie redujeron significativamente la brecha entre simulación y realidad, permitiendo que los robots se entrenen a gran escala en entornos virtuales a bajo costo y se transfieran de manera confiable al mundo real. Esto resolvió cuellos de botella fundamentales como la lentitud del aprendizaje robótico, el alto costo de la recopilación de datos y los riesgos en entornos reales.

La evolución del hardware también es clave. Componentes centrales como motores de par, módulos articulares y sensores han reducido costos gracias a la escala de la cadena de suministro, y el rápido ascenso de China en la cadena de suministro robótica mundial ha incrementado aún más la productividad del sector. Con varias empresas lanzando planes de producción en masa, los robots cuentan por primera vez con una base industrial “replicable y desplegable a escala”.

Finalmente, las mejoras en confiabilidad y eficiencia energética han permitido que los robots cumplan con los requisitos mínimos para aplicaciones comerciales. Mejor control de motores, sistemas de seguridad redundantes y sistemas operativos en tiempo real permiten que los robots funcionen de manera estable en escenarios empresariales durante largos periodos.

Estos factores han hecho que la industria robótica cuente por primera vez con las condiciones completas para pasar de la “fase demo de laboratorio” al “despliegue real a escala”. Esta es la razón fundamental por la que la explosión robótica ocurre ahora.

Desde la comercialización: de prototipos a producción en masa y despliegue en el mundo real

2025 también es el año en que el camino de comercialización robótica se vuelve claro por primera vez. Empresas líderes como Apptronik, Figure y Tesla Optimus han anunciado planes de producción en masa, marcando la transición de los robots humanoides de prototipos a una etapa industrializable y replicable. Al mismo tiempo, varias empresas han comenzado a implementar pilotos en escenarios de alta demanda como logística de almacenes y automatización de fábricas, validando la eficiencia y confiabilidad de los robots en entornos reales.

Con la mejora de la capacidad de producción de hardware, el modelo “Operation-as-a-Service (OaaS)” comienza a validarse en el mercado. Las empresas ya no necesitan pagar altos costos de adquisición de una sola vez, sino que pueden suscribirse a servicios robóticos mensualmente, mejorando significativamente la estructura de ROI. Este modelo es una innovación comercial clave para impulsar la adopción a gran escala de robots.

Además, la industria está completando rápidamente los sistemas de servicio previamente ausentes, incluyendo redes de mantenimiento, suministro de repuestos y plataformas de monitoreo y operación remota. Con estas capacidades en su lugar, los robots cuentan con las condiciones completas para operar de forma continua y cerrar el ciclo comercial.

En resumen, 2025 es un año hito en el que los robots pasan de “¿se puede hacer?” a “¿se puede vender, usar y es accesible?”, y el camino de comercialización muestra por primera vez un ciclo positivo sostenible.

Web3 X Ecosistema Robótico

Con la explosión total de la industria robótica en 2025, la tecnología blockchain encuentra un posicionamiento claro, complementando varias capacidades clave del sistema robótico. Su valor central puede resumirse en tres direcciones principales: i.) recopilación de datos para tecnología robótica, ii.) redes de coordinación entre dispositivos, y iii.) redes económicas que permiten la participación autónoma de las máquinas en el mercado.

Descentralización + mecanismos de incentivos con tokens: nuevas fuentes de datos para el entrenamiento robótico, pero la calidad depende del Data Engine backend

El principal cuello de botella para entrenar modelos Physical-AI es la escala, cobertura de escenarios y escasez de datos de interacción física de alta calidad en el mundo real. La aparición de DePIN/DePAI permite que Web3 ofrezca nuevas soluciones sobre “quién contribuye datos y cómo mantener la contribución”.

Sin embargo, desde la investigación académica, los datos descentralizados, aunque prometen escala y cobertura, no equivalen automáticamente a datos de entrenamiento de alta calidad; aún requieren filtrado, limpieza y control de sesgos por parte del data engine backend para ser realmente útiles en el entrenamiento de grandes modelos.

En primer lugar, Web3 resuelve el problema de “motivación para el suministro de datos”, no garantiza directamente la “calidad de los datos”.

Tradicionalmente, los datos de entrenamiento robótico provienen de laboratorios, pequeñas flotas o recopilación interna empresarial, con una escala insuficiente.

El modelo DePIN/DePAI de Web3, mediante incentivos con tokens, permite que usuarios comunes, operadores de dispositivos o teleoperadores contribuyan datos, aumentando significativamente la escala y diversidad de las fuentes de datos.

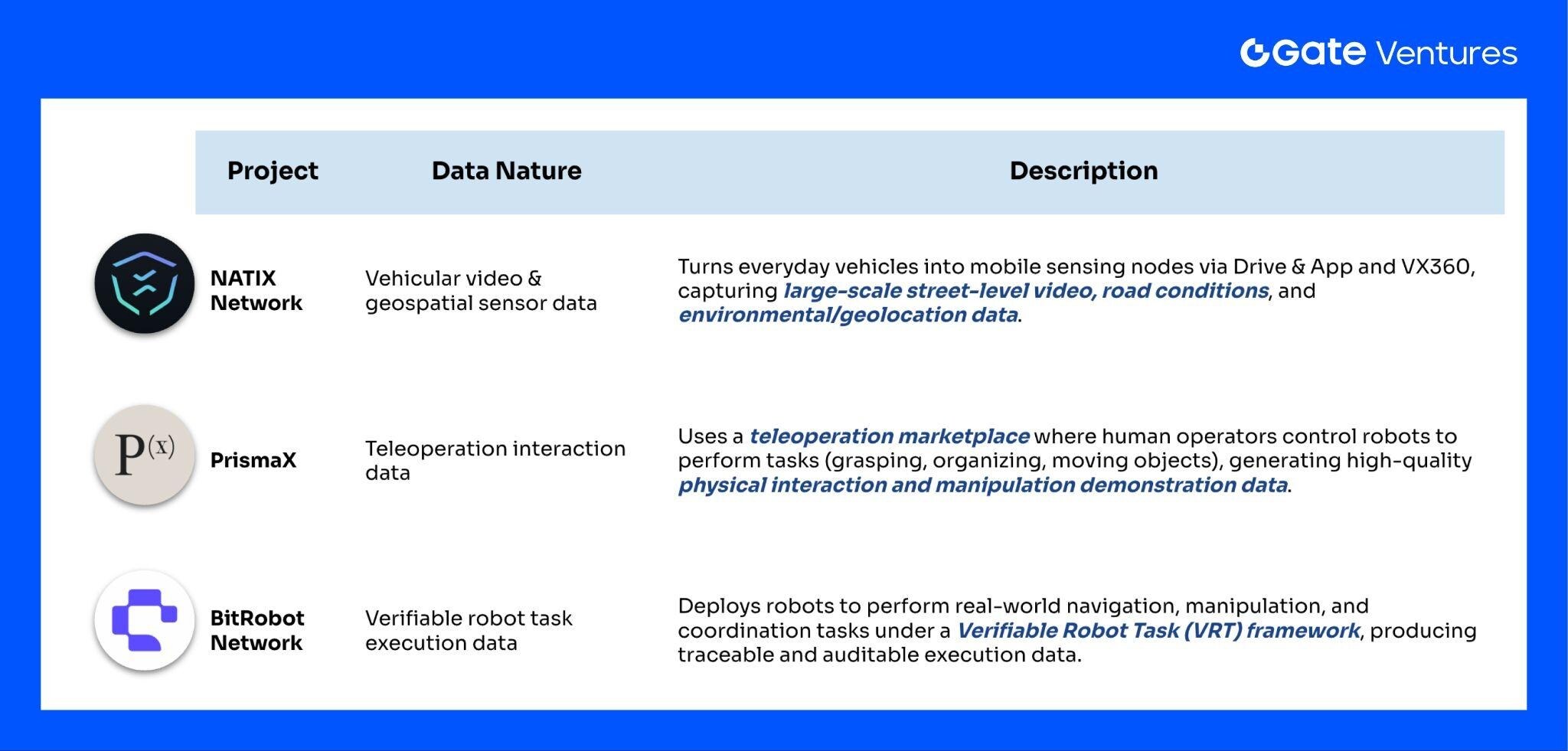

Proyectos incluyen:

Source: Gate Ventures

● NATIX Network: convierte vehículos comunes en nodos móviles de datos mediante Drive& App y VX360, recopilando datos de video, geográficos y ambientales.

● PrismaX: recopila datos de interacción física robótica de alta calidad (agarrar, organizar, mover objetos) a través de un mercado de teleoperación.

● BitRobot Network: permite que nodos robóticos ejecuten tareas verificables (VRT), generando datos de operaciones reales, navegación y colaboración.

Estos proyectos demuestran que Web3 puede ampliar eficazmente el lado de la oferta de datos, cubriendo escenarios reales y casos de larga cola que el sistema tradicional no puede alcanzar.

Pero según la investigación académica, los datos crowdsourced/descentralizados suelen presentar problemas estructurales de “baja precisión, alto ruido y gran sesgo”. Numerosos estudios sobre crowdsourcing y mobile crowdsensing señalan:

1. Gran variabilidad en la calidad de los datos, diferencias significativas de ruido y formato

Las diferencias en dispositivos, métodos de operación y comprensión de los contribuyentes generan muchos datos inconsistentes que requieren detección y filtrado.

2. El sesgo estructural es común

Los participantes suelen concentrarse en áreas/grupos específicos, lo que provoca que la distribución de la muestra no coincida con la del mundo real.

3. Los datos crowdsourced originales no pueden usarse directamente para entrenar modelos

La investigación en conducción autónoma, embodied AI y robótica enfatiza que los conjuntos de entrenamiento de alta calidad requieren un proceso completo: recopilación → revisión de calidad → alineación redundante → aumento de datos → cobertura de larga cola → corrección de consistencia de etiquetas, y no simplemente “recopilar y usar”. (7)

Por lo tanto, las redes de datos de Web3 ofrecen fuentes de datos más amplias, pero “si pueden usarse directamente para entrenar modelos” depende de la ingeniería de datos backend.

El verdadero valor de DePIN es proporcionar una base de datos “continua, escalable y de menor costo” para Physical AI

Más que resolver inmediatamente el problema de precisión de datos, Web3 resuelve:

● “¿Quién está dispuesto a contribuir datos a largo plazo?”

● “¿Cómo incentivar la conexión de más dispositivos reales?”

● “¿Cómo pasar de un modelo de recopilación de datos centralizado a una red abierta y sostenible?”

En otras palabras, DePIN/DePAI proporciona la base para la escala y cobertura de datos, convirtiendo a Web3 en una pieza clave de la “capa de origen de datos” en la era de Physical AI, aunque no es el único garante de la calidad de los datos.

Redes de coordinación entre dispositivos: sistemas operativos universales como base de comunicación para la colaboración robótica

La industria robótica está pasando de la inteligencia individual a la colaboración grupal, pero persiste un cuello de botella clave: robots de diferentes marcas, formas y stacks tecnológicos no pueden compartir información, interoperar ni cuentan con un medio de comunicación unificado. Esto obliga a que la colaboración multi-robot dependa de sistemas cerrados propios de los fabricantes, limitando enormemente el despliegue a escala.

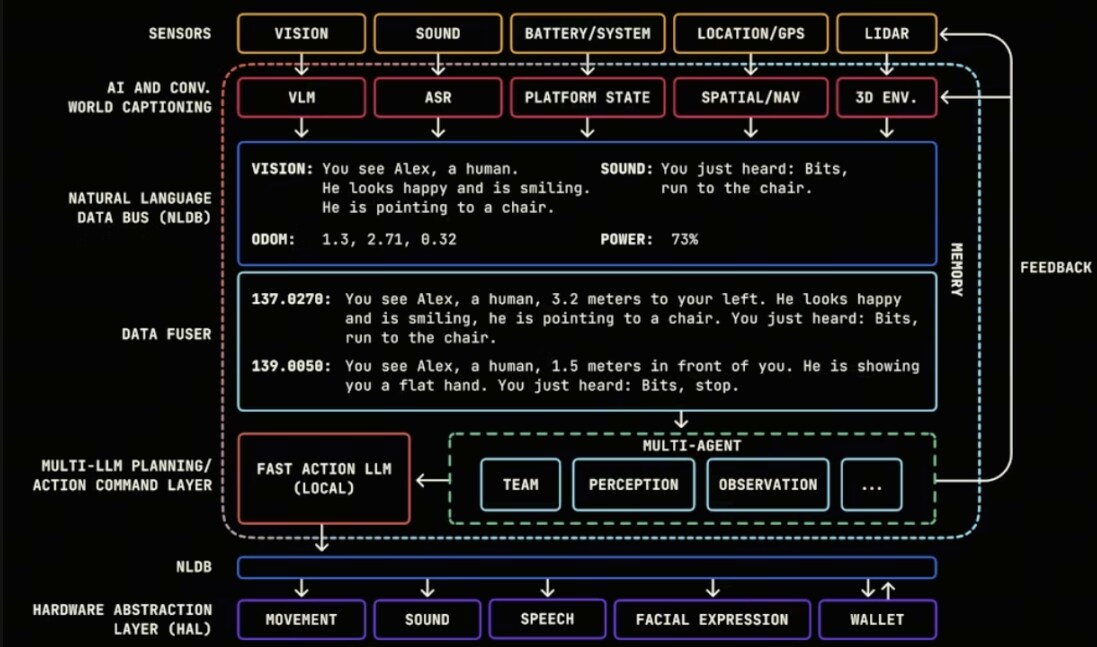

Recientemente, han surgido capas de sistemas operativos robóticos universales (Robot OS Layer), representados por OpenMind, que ofrecen nuevas soluciones a este problema. Estos sistemas no son “software de control” tradicional, sino sistemas operativos inteligentes cross-device, que, como Android en la industria móvil, proporcionan un lenguaje común y una infraestructura pública para la comunicación, cognición, comprensión y colaboración entre robots.(8)

En la arquitectura tradicional, los sensores, controladores y módulos de razonamiento dentro de cada robot están aislados, y no pueden compartir información semántica entre dispositivos. La capa de sistema operativo universal, mediante interfaces de percepción, formatos de decisión y métodos de planificación de tareas unificados, permite que los robots tengan por primera vez:

● Descripciones abstractas del entorno (visión / sonido / táctil → eventos semánticos estructurados)

● Comprensión unificada de instrucciones (lenguaje natural → planificación de acciones)

● Expresión multimodal de estados compartibles

Esto equivale a dotar a los robots de una capa cognitiva capaz de comprender, expresar y aprender.

Así, los robots dejan de ser “ejecutores aislados” y pasan a tener interfaces semánticas unificadas, pudiendo integrarse en redes de colaboración robótica a mayor escala.

Además, el mayor avance del OS universal es la “compatibilidad cross-device”: por primera vez, robots de diferentes marcas y formas pueden “hablar el mismo idioma”. Todos pueden conectarse a un bus de datos y una interfaz de control unificados a través del mismo OS.

Source: Openmind

Esta capacidad de interoperabilidad cross-brand permite que la industria discuta por primera vez:

● Colaboración multi-robot

● Subasta y programación de tareas

● Percepción/mapas compartidos

● Ejecución conjunta de tareas en diferentes espacios

La premisa de la colaboración es “entender el mismo formato de información”; el OS universal está resolviendo este problema de lenguaje de base.

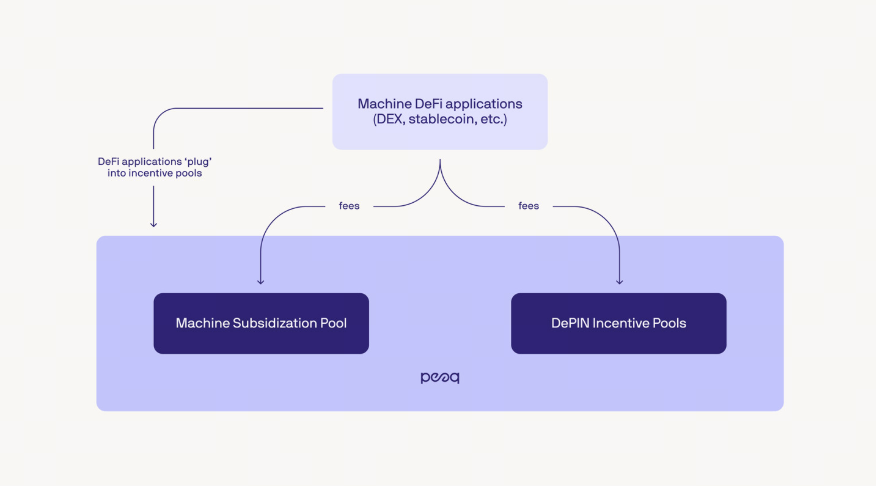

En el sistema de colaboración robótica cross-device, peaq representa otra dirección clave de infraestructura: un protocolo base que proporciona identidad verificable, incentivos económicos y capacidad de coordinación a nivel de red para las máquinas.(9)

No resuelve cómo los robots “entienden el mundo”, sino cómo “participan como individuos en la red colaborativa”.

Sus diseños clave incluyen:

1. Identidad de máquina

peaq permite el registro de identidad descentralizada para robots, dispositivos y sensores, permitiendo que:

● Se conecten como individuos a cualquier red

● Participen en sistemas de asignación de tareas y reputación confiables

Esto es un requisito previo para que las máquinas sean “nodos de red”.

2. Cuentas económicas autónomas

Source: Peaq

Los robots adquieren autonomía económica. Con soporte nativo para pagos en stablecoins y lógica de facturación automática, los robots pueden conciliar y pagar automáticamente sin intervención humana, incluyendo:

● Liquidación por uso de datos de sensores

● Pago por uso de computación y modelos de inferencia

● Liquidación instantánea por servicios entre robots (transporte, entrega, inspección)

● Carga autónoma, alquiler de espacio y otros servicios de infraestructura

Además, los robots pueden usar pagos condicionales:

● Tarea completada → pago automático

● Resultado insatisfactorio → fondos congelados o devueltos automáticamente

Esto hace que la colaboración robótica sea confiable, auditable y con arbitraje automático, clave para el despliegue comercial a escala.

Además, los ingresos generados por los robots al prestar servicios y recursos en el mundo real pueden tokenizarse y reflejarse on-chain, permitiendo que su valor y flujo de caja sean transparentes, rastreables, negociables y programables, construyendo así una forma de representación de activos centrada en máquinas.

Con la madurez de la IA y los sistemas on-chain, el objetivo es que las máquinas puedan ganar, pagar, prestar e invertir de forma autónoma, realizar transacciones M2M directamente, formar redes económicas autoorganizadas y lograr colaboración y gobernanza en forma de DAO.

3. Coordinación de tareas multi-dispositivo

En un nivel superior, peaq proporciona un marco de coordinación entre máquinas, permitiendo que:

● Compartan información de estado y disponibilidad

● Participen en subastas y emparejamiento de tareas

● Gestionen recursos (computación, movilidad, capacidad sensorial)

Así, los robots pueden colaborar como una red de nodos, en lugar de operar de forma aislada. Solo cuando el lenguaje y las interfaces están unificados, los robots pueden realmente entrar en redes colaborativas y no quedarse en ecosistemas cerrados.

OpenMind y otros OS inteligentes cross-device buscan estandarizar la forma en que los robots “entienden el mundo y las instrucciones”; mientras que Peaq y otras redes de coordinación Web3 exploran cómo permitir que diferentes dispositivos logren colaboración organizativa verificable en redes más grandes. Son solo ejemplos representativos de un sector que avanza hacia una capa de comunicación unificada y un sistema de interoperabilidad abierto.

Redes económicas que permiten la participación autónoma de las máquinas en el mercado

Si los sistemas operativos cross-device resuelven “cómo se comunican” los robots, y las redes de coordinación resuelven “cómo cooperan”, la esencia de las redes económicas de máquinas es transformar la productividad robótica en flujos de capital sostenibles, permitiendo que los robots paguen por su propio funcionamiento y cierren el ciclo.

Una pieza clave que faltaba en la industria robótica era la “capacidad económica autónoma”. Los robots tradicionales solo ejecutan instrucciones predefinidas, pero no pueden gestionar recursos externos, fijar precios para sus servicios ni liquidar costos de forma independiente. En escenarios complejos, dependen de la contabilidad, aprobación y gestión humana, lo que reduce la eficiencia de la colaboración y dificulta el despliegue a escala.

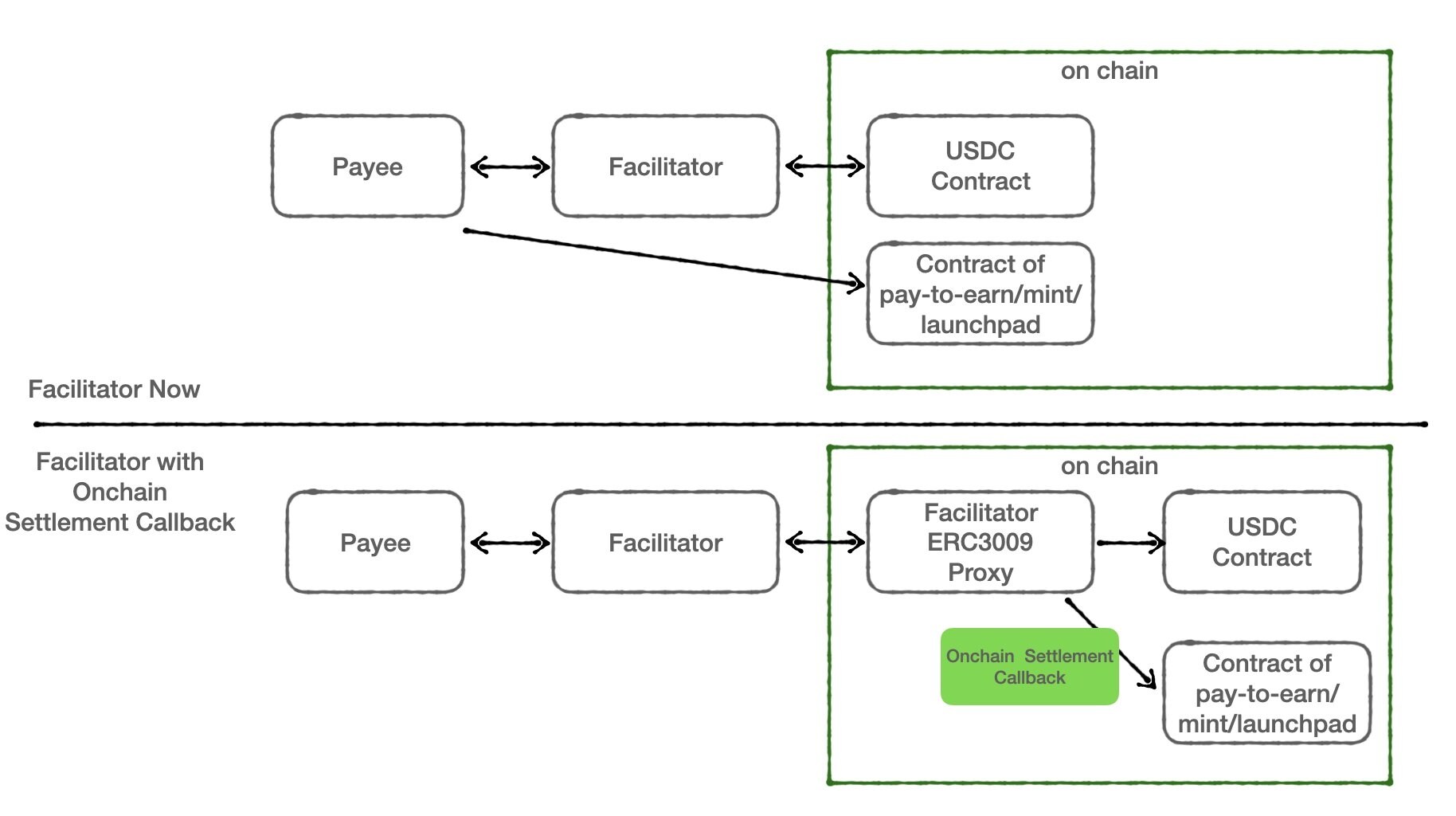

x402: otorga a los robots “estatus de sujeto económico”

Source: X@CPPP2443_

x402, como estándar de pagos agentic de nueva generación, otorga esta capacidad fundamental a los robots. Pueden iniciar pagos directamente a través de HTTP y liquidar de forma atómica con stablecoins programables como USDC. Esto significa que los robots no solo pueden completar tareas, sino también adquirir de forma autónoma todos los recursos necesarios para ellas:

● Llamadas de computación (inferencia LLM / inferencia de modelos de control)

● Acceso a escenarios y alquiler de equipos

● Servicios de otros robots

Por primera vez, los robots pueden consumir y producir como sujetos económicos.

En los últimos años, han surgido casos representativos de colaboración entre fabricantes de robots e infraestructura cripto, demostrando que la red económica de máquinas está pasando del concepto a la realidad.

OpenMind × Circle: robots con soporte nativo para pagos en stablecoins

Source: Openmind

OpenMind ha integrado su OS robótico cross-device con USDC de Circle, permitiendo que los robots realicen pagos y liquidaciones con stablecoins directamente en la cadena de ejecución de tareas.

Esto representa dos avances:

1. La cadena de ejecución de tareas robóticas puede integrar liquidación financiera nativamente, sin depender de sistemas backend

2. Los robots pueden realizar “pagos sin fronteras” en entornos multiplataforma y multibrand

Para la colaboración robótica, esto es una capacidad básica para avanzar hacia economías autónomas.

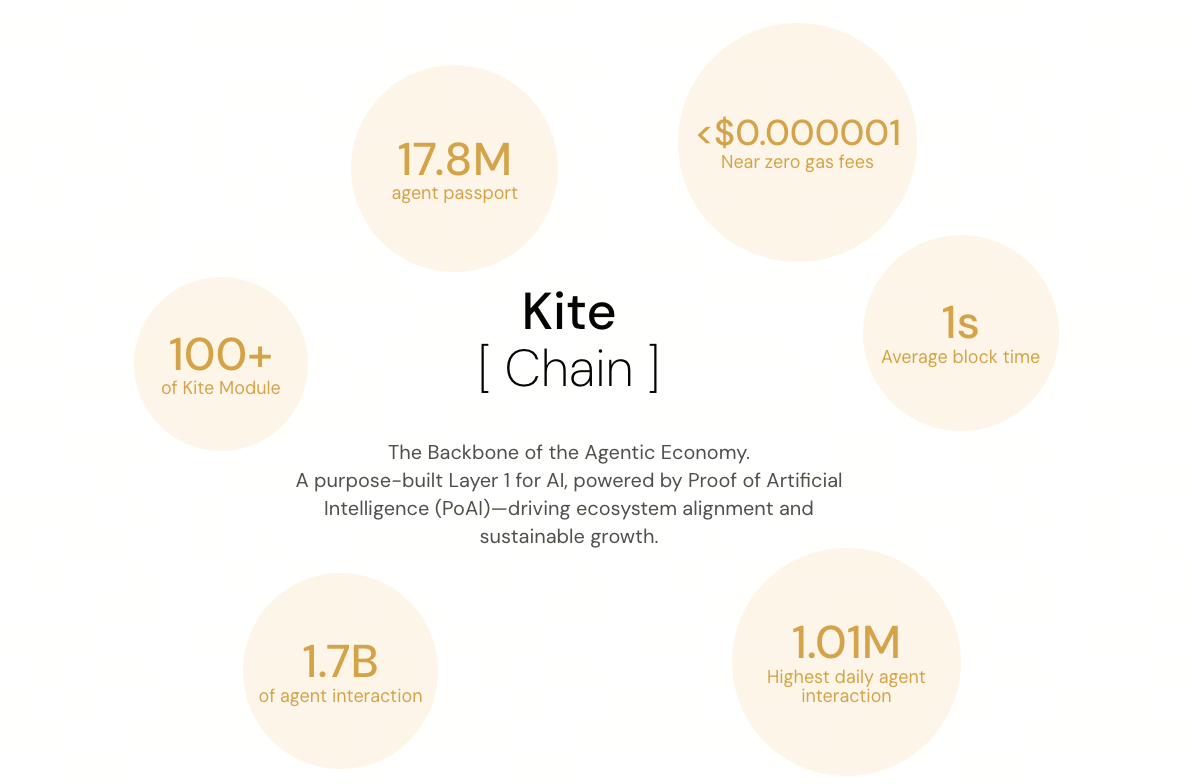

Kite AI: infraestructura blockchain agent-native para la economía de máquinas

Source: Kite AI

Kite AI lleva aún más lejos la estructura base de la economía de máquinas: diseña identidad on-chain, billeteras composables y sistemas de pago y liquidación automatizados específicamente para AI agents, permitiendo que los agentes ejecuten transacciones de forma autónoma en la blockchain. (10)

Ofrece un “entorno operativo económico autónomo para agentes”, altamente alineado con la participación autónoma de robots en el mercado.

1. Capa de identidad Agent/máquina (Kite Passport): otorga identidad criptográfica y sistemas de llaves multinivel a cada AI Agent (futuro también para robots físicos), permitiendo controlar con precisión “quién gasta” y “a quién representa”, con soporte para revocación y trazabilidad, condición previa para considerar al Agent como sujeto económico independiente.

2. Stablecoin nativa + x402 integrado: Kite integra el estándar de pago x402 a nivel de blockchain, usando USDC y otras stablecoins como activos de liquidación predeterminados, permitiendo que los Agents completen envíos, recepciones y conciliaciones mediante intents estandarizados, optimizando la base para pagos máquina a máquina de alta frecuencia y bajo monto (confirmación subsegundo, bajo costo, auditable).

3. Restricciones y gobernanza programables: mediante políticas on-chain, se pueden establecer límites de gasto, listas blancas de comerciantes/contratos, reglas de control de riesgos y trazabilidad de auditoría para los Agents, equilibrando seguridad y autonomía al “darle una billetera a la máquina”.

En otras palabras, si el OS de OpenMind permite que los robots “entiendan el mundo y colaboren”, la infraestructura blockchain de Kite AI permite que los robots “sobrevivan en el sistema económico”.

Con estas tecnologías, la red económica de máquinas construye “incentivos de colaboración” y “circuitos de valor”, permitiendo no solo que los robots “puedan pagar”, sino, más importante aún, que puedan:

● Recibir ingresos según desempeño (liquidación basada en resultados)

● Comprar recursos según necesidad (estructura de costos autónoma)

● Participar en la competencia de mercado con reputación on-chain (cumplimiento verificable)

Esto significa que los robots pueden participar por primera vez en un sistema completo de incentivos económicos: pueden trabajar → ganar dinero → gastar dinero → optimizar su comportamiento de forma independiente.

Resumen

Perspectivas

En resumen, el papel de Web3 en la industria robótica se está volviendo cada vez más claro en tres direcciones:

● Capa de datos: proporciona motivación para la recopilación de datos a escala y de múltiples fuentes, mejorando la cobertura de escenarios de larga cola;

● Capa de colaboración: introduce identidad unificada, interoperabilidad y mecanismos de gobernanza de tareas para la colaboración cross-device;

● Capa económica: mediante pagos on-chain y liquidación verificable, ofrece un marco programable de comportamiento económico para los robots.

Estas capacidades sientan las bases para una futura Internet de las máquinas, permitiendo que los robots colaboren y operen en un entorno tecnológico más abierto y auditable.

Incertidumbres

A pesar de los avances sin precedentes del ecosistema robótico en 2025, la transición de “viabilidad técnica” a “escala y sostenibilidad” aún enfrenta múltiples incertidumbres. Estas no provienen de un solo cuello de botella tecnológico, sino de una compleja interacción entre ingeniería, economía, mercado e instituciones.

¿Es realmente viable económicamente?

Aunque los robots han logrado avances en percepción, control e inteligencia, su despliegue a escala depende en última instancia de la demanda comercial real y del retorno económico. Actualmente, la mayoría de los robots humanoides y generales están en fase piloto o de validación, y aún faltan datos a largo plazo sobre si las empresas están dispuestas a pagar por servicios robóticos y si los modelos OaaS/RaaS pueden mantener un ROI estable en diferentes industrias.

Además, la ventaja de costo-beneficio de los robots en entornos complejos y no estructurados aún no está completamente establecida. En muchos casos, la automatización tradicional o la mano de obra siguen siendo más baratas y confiables. Esto significa que la viabilidad técnica no se traduce automáticamente en viabilidad económica, y la incertidumbre en la comercialización afectará directamente la velocidad de expansión del sector.

Desafíos sistémicos de confiabilidad de ingeniería y complejidad operativa

El mayor desafío real de la industria robótica no es “si puede completar tareas”, sino si puede operar de forma estable, continua y a bajo costo. En el despliegue a escala, la tasa de fallos de hardware, los costos de mantenimiento, las actualizaciones de software, la gestión energética y los problemas de seguridad y responsabilidad pueden convertirse rápidamente en riesgos sistémicos.

Aunque el modelo OaaS reduce el gasto de capital inicial, los costos ocultos en operación, seguros, responsabilidad y cumplimiento pueden erosionar el modelo comercial general. Si la confiabilidad no supera el umbral mínimo de los escenarios comerciales, la visión de redes robóticas y economía de máquinas será difícil de concretar.

Colaboración ecológica, convergencia de estándares y adaptación institucional

El ecosistema robótico está experimentando una rápida evolución simultánea de OS, marcos Agent, protocolos blockchain y estándares de pago, pero sigue estando muy fragmentado. La colaboración cross-device, cross-vendor y cross-system sigue siendo costosa, y los estándares universales aún no han convergido, lo que puede llevar a fragmentación, duplicación de esfuerzos y pérdida de eficiencia.

Al mismo tiempo, los robots con capacidad de toma de decisiones y acción económica autónoma desafían los marcos regulatorios y legales existentes: la responsabilidad, el cumplimiento de pagos y los límites de datos y seguridad aún no están claros. Si las instituciones y estándares no evolucionan al ritmo de la tecnología, la economía de máquinas enfrentará incertidumbres regulatorias y de implementación.

En general, las condiciones para la adopción a escala de robots están tomando forma, y el prototipo del sistema económico de máquinas ya es visible en la práctica industrial. Aunque Web3 × Robotics sigue en una etapa temprana, ya muestra un potencial de desarrollo a largo plazo digno de atención.

Artículos de referencia

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

Analizando el aumento del 18% de Canton: ¿Está el objetivo de $0,135 a la vista para CC?

El impacto dinámico de USDT genera un enfoque en la congelación de stablecoins

XRP se mantiene fuerte mientras aumenta la demanda institucional