En una ventana de mercado en la que el precio de bitcoin retrocedió casi un 30% desde su máximo histórico, mientras la mayor empresa cotizada del mundo con tenencias de bitcoin, Strategy, anunciaba una compra de casi 1.000 millones de dólares para aprovechar la caída, la llamada “MicroStrategy asiática”, Metaplanet, sorprendió al pulsar el botón de pausa en su acumulación.

Desde su última compra a finales de septiembre de 2025, esta empresa japonesa cotizada lleva varias semanas sin aumentar sus tenencias de bitcoin. Esta decisión contrasta fuertemente con la imagen previa de Metaplanet como un agresivo acumulador de bitcoin.

La compañía, que anteriormente era una empresa hotelera en dificultades y se transformó, actualmente posee más de 30.000 bitcoins, con un valor total aproximado de 2.75 billones de dólares. La decisión de pausar la acumulación no es simplemente un cambio estratégico, sino el resultado de una ponderación de riesgos entre presión sobre el precio de las acciones, normas contables y estructura de financiación.

I. Contexto sectorial: Diferenciación estratégica en el sector DAT

● En el momento en que el mercado cripto entra en una fase de corrección, las empresas de tesorería de bitcoin (DAT) muestran movimientos claramente diferenciados. El gigante del sector, Strategy, continuó aumentando su exposición durante la caída, anunciando recientemente una compra de 962.7 millones de dólares para adquirir 10.624 bitcoins.

En comparación, varias empresas DAT, incluida Metaplanet, han ralentizado notablemente su ritmo.

● Todo el sector DAT está atravesando una dura prueba. Los datos muestran que la capitalización bursátil total de las empresas cotizadas con tesorería de activos digitales cayó drásticamente de 150.000 millones de dólares a 73.500 millones de dólares en el cuarto trimestre, y la mayoría de las empresas tienen ahora una relación valor de mercado/valor neto inferior a 1.

● Las acciones de las empresas DAT cotizadas en Estados Unidos y Canadá han caído este año un 43% en mediana, y algunas han perdido incluso más del 99%. Algunos analistas advierten que las empresas de tesorería de bitcoin están entrando en una “fase darwiniana”, donde el núcleo de su modelo de negocio, antes próspero, está siendo sometido a una prueba de estrés.

II. Dificultades financieras: presión sobre el precio de las acciones y riesgo contable

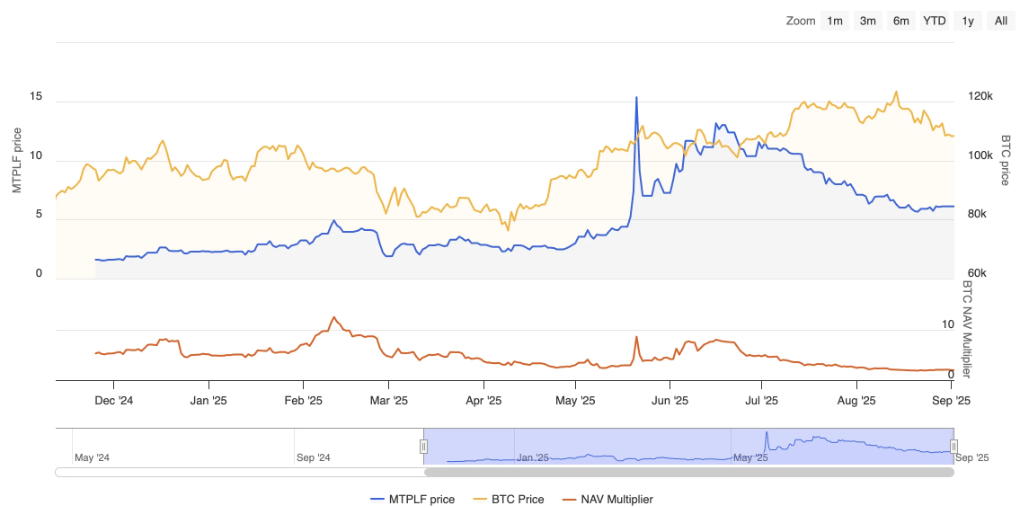

● La pausa en la acumulación de Metaplanet se debe principalmente a cambios en sus propios indicadores financieros. La relación entre su capitalización bursátil y el valor neto de sus tenencias de bitcoin llegó a caer hasta 0,99, entrando en “valor inferior al valor contable”.

● Anteriormente, impulsada por su estrategia de tenencia de bitcoin, la acción de Metaplanet se disparó de 20 dólares en abril de 2024 hasta un máximo de 1.930 dólares en junio de 2025. Aunque desde la segunda mitad del año el precio de la acción retrocedió más del 70%, en el conjunto del año aún registra una subida superior al 20%.

● Ante la continua caída del precio de la acción, el CEO de Metaplanet, Simon Gerovich, respondió públicamente a principios de octubre sobre la volatilidad del precio, subrayando que los fundamentales y el precio de la acción suelen divergir, y reafirmó que la empresa seguiría acumulando bitcoin.

● En septiembre, declaró que si el valor neto de los activos caía por debajo de la capitalización bursátil, seguir emitiendo nuevas acciones “matemáticamente destruiría valor” y sería perjudicial para la rentabilidad de bitcoin de la empresa. Esta declaración anticipaba un posible ajuste en la estrategia de la compañía. La pausa en las compras también busca evitar los riesgos derivados de las conservadoras normas contables japonesas. Según los datos, el coste medio de bitcoin para Metaplanet ronda los 108.000 dólares.

● Debido a la corrección en el precio de bitcoin, la empresa acumula ya más de 500 millones de dólares en pérdidas no realizadas en sus libros. Para evitar un impacto excesivo en la cuenta de resultados a corto plazo, la empresa optó por evitar proactivamente agravar este riesgo de deterioro contable.

III. Actualización estratégica: de la financiación por acciones a la innovación en instrumentos de deuda

A simple vista, pausar la acumulación parece una postura defensiva, pero en realidad Metaplanet está actualizando activamente su estructura de capital, intentando construir un “foso” financiero más sostenible.

● El informe financiero del tercer trimestre muestra que sus ventas alcanzaron los 2.401 millones de yenes, un aumento del 94% respecto al trimestre anterior; el beneficio operativo fue de 1.339 millones de yenes, un 64% más. El negocio de opciones aportó 16,28 millones de dólares en ingresos, un 115% más interanual, suficiente para cubrir los costes operativos y los intereses.

● Sobre esta base, Metaplanet está intentando seguir el ejemplo de Strategy y planea emitir acciones preferentes similares a STRC para captar capital de manera más eficiente. La empresa planea lanzar dos nuevos instrumentos de crédito digital, “Mercury” y “Mars”, siendo “Mercury” el que ofrecerá una rentabilidad en yenes del 4,9%, unas diez veces la de los depósitos bancarios japoneses. Esta estrategia de financiación resulta muy atractiva para los inversores japoneses que buscan rentabilidad.

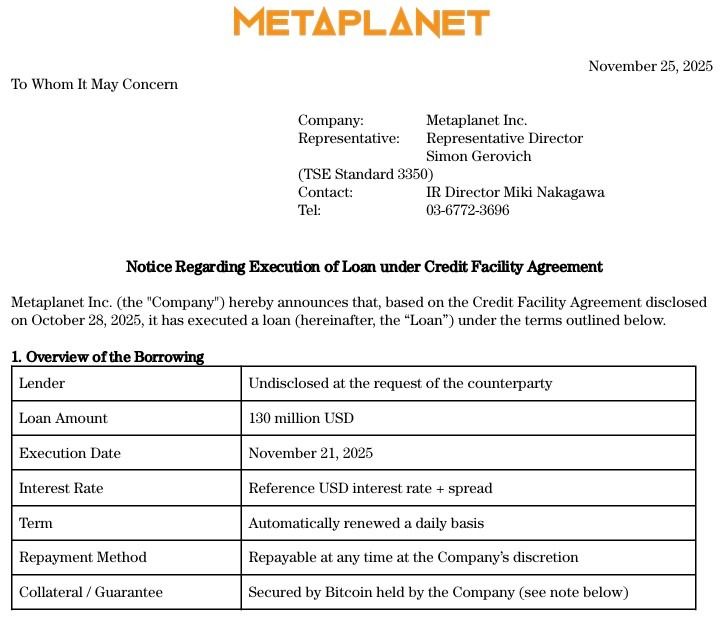

● Al mismo tiempo, Metaplanet sigue avanzando en su estrategia de financiación por deuda. La empresa ha recaudado 130 millones de dólares adicionales para comprar más bitcoin, préstamo que forma parte de su línea de crédito de 500 millones de dólares.

Tabla: Comparativa de estrategias entre Metaplanet y Strategy

Dimensión estratégica | Metaplanet | Strategy |

Estado actual de acumulación | Pausa en la acumulación (desde finales de septiembre) | Acumulación continua (10.624 BTC añadidos la semana pasada) |

Principales instrumentos de financiación | Acciones preferentes, préstamos con bitcoin como garantía | Bonos convertibles, emisión de acciones |

Posicionamiento de mercado | Construcción de un foso aprovechando el entorno de bajos tipos de interés en Japón | Líder global en tesorería de bitcoin |

Tratamiento contable | Limitado por las conservadoras normas contables japonesas | Normas contables estadounidenses relativamente flexibles |

IV. Ventaja local: Oportunidades únicas del ecosistema japonés

A pesar de los desafíos, Metaplanet sigue disfrutando de ventajas únicas proporcionadas por el entorno de mercado japonés.

● La continua depreciación del yen refuerza el papel de bitcoin como activo de cobertura contra la inflación, y las reservas de bitcoin de Metaplanet ofrecen a los inversores locales una vía eficaz para combatir la pérdida de poder adquisitivo del yen.

● Por otro lado, la ventaja fiscal de las cuentas de ahorro personales en Japón ha atraído a 63.000 accionistas locales a Metaplanet. En comparación con el 55% de impuesto sobre las plusvalías de activos cripto, comprar acciones de Metaplanet a través de estas cuentas permite a los inversores obtener exposición a bitcoin de forma indirecta y a menor coste.

● Por ello, Metaplanet ha recibido el reconocimiento de instituciones internacionales: Capital Group ha aumentado su participación hasta el 11,45%, convirtiéndose en el mayor accionista de Metaplanet.

● Actualmente, los cinco principales accionistas incluyen también a MMXX Capital, Vanguard, Evolution Capital e Invesco. Un observador del sector señaló que empresas como Metaplanet deben priorizar la resiliencia financiera en los periodos bajos para mantener sus objetivos de acumulación a largo plazo.

V. Riesgos potenciales: revisión de índices y reforma fiscal

Aunque a largo plazo favorece una estructura más saludable, Metaplanet sigue enfrentando riesgos potenciales significativos.

● La revisión para la exclusión del índice MSCI, que afecta a Strategy, también ha alcanzado a Metaplanet, que fue incluida en el MSCI Japan Index en febrero de este año. Si es excluida por tener un porcentaje excesivo de activos en bitcoin, podría desencadenar ventas masivas por parte de fondos indexados.

● Otro riesgo proviene de la posible reforma fiscal en Japón. Anteriormente, los inversores japoneses preferían comprar acciones relacionadas con cripto en lugar de activos cripto directamente, en parte por diferencias fiscales.

● Japón grava fuertemente los activos cripto, mientras que la inversión en acciones disfruta de un régimen fiscal más favorable. Sin embargo, las últimas noticias indican que la Agencia de Servicios Financieros de Japón planea, en la reforma fiscal de 2026, reducir el tipo impositivo progresivo máximo sobre activos cripto del 55% al 20%, igualándolo al de las acciones.

● Si se implementa, la diferencia fiscal entre poseer activos cripto al contado y acciones relacionadas se reducirá significativamente, y la motivación para comprar acciones en lugar de cripto disminuirá. Esto podría afectar el atractivo de las acciones de Metaplanet.

VI. Perspectivas de futuro: acumulación estratégica y diferenciación sectorial

● En conjunto, la pausa de Metaplanet en la acumulación de bitcoin no debe interpretarse como un fracaso estratégico o una rendición al mercado, sino como una acumulación estratégica basada en consideraciones de riesgo y eficiencia. Esto también marca la maduración del sector DAT, que pasa de la acumulación agresiva a la gestión de riesgos como prioridad.

● Algunos expertos del sector señalan que evaluar las empresas DAT únicamente por la relación entre capitalización bursátil y valor neto no es del todo correcto, ya que este método no tiene en cuenta el ciclo de vida de la empresa cotizada. De cara al futuro, las diferencias de valoración entre las empresas de tesorería serán cada vez más evidentes, y Metaplanet podría estar reconstruyendo su propio sistema de valoración.

Tabla: Indicadores clave financieros y estratégicos de Metaplanet

Categoría de indicador | Datos/estado específico | Descripción |

Tenencia de bitcoin | Más de 30.000, valor aproximado de 2.75 billones de dólares | Cuarta mayor empresa de tesorería de bitcoin del mundo |

Coste medio | Aproximadamente 108.000 dólares por bitcoin | Más de 500 millones de dólares en pérdidas no realizadas en libros |

Innovación en financiación | Lanzamiento de los instrumentos de crédito digital “Mercury” y “Mars” | Ofrece una rentabilidad en yenes del 4,9%, atrayendo a inversores locales |

Rendimiento de la acción | Retroceso de más del 70% desde el máximo anual, pero aún sube más del 20% en el año | Capitalización de mercado de unos 3.000 millones de dólares, superó el billón de yenes |

Estructura accionarial | Capital Group es el mayor accionista (11,45%) | Reconocimiento internacional en aumento |

Cabe destacar que Metaplanet ha anunciado la convocatoria de una junta general extraordinaria de accionistas el 22 de diciembre para debatir la propuesta de emisión de acciones preferentes. El resultado de esta reunión tendrá un impacto clave en la dirección estratégica a medio y largo plazo de la empresa.

Hasta el 15 de diciembre, la capitalización bursátil de Metaplanet ya ha superado a la del fabricante japonés de chips de memoria Kioxia Holdings, disparándose casi un 400% en menos de dos meses. Su capitalización incluso supera a la de Screen Holdings, fabricante de chips, y a la de Tokyo Metro, uno de los mayores operadores de metro del mundo.

El precio de la acción de la empresa ha retrocedido considerablemente desde el máximo histórico de junio de este año, pero sigue muy por encima del nivel previo a su transformación. El mercado espera ahora ver si esta pausa estratégica es una defensa temporal o el inicio de una transformación estratégica a largo plazo.