Das Finanzspiel von Mr. Beast

MrBeasts finanzielles Wagnis: Ein ultimativer Vertrauensexperiment

Im Oktober 2025 reichte MrBeast beim United States Patent and Trademark Office eine Markenanmeldung mit dem Namen „MrBeast Financial“ ein.

Der 27-jährige junge Mann, der sich in der realen Welt für Videoinhalte lebendig begraben lässt und in der virtuellen Welt 450 Millionen Follower hat, plant, sein Geschäftsfeld von Fast Food und Snacks auf Banken, Investitionen und sogar Krypto-Börsen auszuweiten.

Laut den Antragsunterlagen möchte er eine SaaS-Plattform aufbauen, die Krypto-Zahlungsabwicklung, Mikrokredite und Investmentmanagement abdeckt. MrBeast und sein auf 5 Milliarden Dollar geschätztes Geschäftsimperium bereiten sich darauf vor, in einen Bereich einzudringen, der fest von Vertrauen, Risiko und Regulierung beherrscht wird: die Finanzwelt.

Dies ist kein völlig überraschender Branchenwechsel. Er besitzt bereits die Snackmarke Feastables und die virtuelle Restaurantkette MrBeast Burger. Doch Finanzdienstleistungen sind völlig anders – sie berühren die sensibelsten Nerven der Menschen.

Noch subtiler ist, dass er erst ein Jahr zuvor wegen umstrittener Krypto-Investitionen in den Mittelpunkt der Kritik geriet. Blockchain-Forscher warfen ihm vor, seinen Einfluss genutzt zu haben, um in mehreren Projekten „Pump and Dump“-Strategien zu fahren und damit über 10 Millionen Dollar zu verdienen.

Nun will dieses kontroverse Traffic-Phänomen seine hunderte Millionen, vor allem aus der Generation Z stammenden Follower, in eine streng regulierte Finanzwelt führen.

Das ist ein großes Wagnis. Der Einsatz ist sein Ruf, der Einsatz ist das Vertrauen einer ganzen Generation. Das Ergebnis dieses Spiels wird die Beziehung zwischen Traffic, Finanzen und Vertrauen neu definieren.

Die „Exodus“-Bank der Generation Z

Traditionelle Banken verlieren ihre Zukunft.

Junge Menschen betreten nicht mehr die mit Marmor und Panzerglas ausgestatteten Hallen. Sie wechseln Banken zwei- bis dreimal so häufig wie ihre Eltern – nicht wegen höherer Zinsen, sondern wegen besserer digitaler Erfahrungen. Nur 16 % der Generation Z geben an, „sehr viel Vertrauen“ in traditionelle Banken zu haben; bei den Millennials ist dieser Anteil fast doppelt so hoch, bei der Babyboomer-Generation sogar fast dreimal so hoch.

Für diejenigen, die mit Algorithmen und Bildschirmen aufgewachsen sind, ist ein elegantes App-Interface viel vertrauenswürdiger als ein Bankangestellter im Anzug.

Traditionelle Banken haben ein Jahrhundert gebraucht, um Vertrauensmechanismen aufzubauen: Filialen stehen für „greifbare Nähe“, Markengeschichte für „Bewährung“, staatliche Garantien für „Sicherheit“, Marmor-Schalter und Anzugträger für „Professionalität“ und „Stabilität“. Diese visuellen Symbole und institutionellen Arrangements waren in der Vergangenheit tatsächlich wirksam.

Bank of America | Bildquelle: BloomBeag

Doch für die Generation Z, die in einer Welt mit hoher Interaktionsfrequenz und sofortigem Feedback lebt, zählt nicht das statische, institutionelle Vertrauenszeugnis, sondern das dynamische, spürbare Vertrauenserlebnis. Ob eine Bank hundert Jahre alt ist, ist ihnen weniger wichtig als ein benutzerfreundliches App-Design, schnelle Kundenbetreuung und individuell zugeschnittene Produkte.

Ein tieferer Grund liegt in der tief verwurzelten Unzufriedenheit der Generation Z mit dem traditionellen Finanzsystem. Sie wuchsen nach der Finanzkrise 2008 auf, sahen, wie große Banken gerettet wurden, während normale Menschen Arbeitslosigkeit und Vermögensverluste erlitten. Sie wurden Zeugen zahlreicher Datenskandale von Finanzinstituten und sahen, wie Wall-Street-Eliten für Profit moralische Grundsätze über Bord warfen. Diese Erfahrungen prägten ihr instinktives Misstrauen gegenüber traditionellen Finanzsystemen.

Die überwiegende Mehrheit der Generation Z lässt sich von Empfehlungen von Finanz-Influencern beeinflussen, entdeckt neue Finanzprodukte über soziale Medien, lernt Investmentwissen auf Xiaohongshu und folgt Finanzbloggern auf Douyin. Hinter diesen Verhaltensmustern steht ein Zusammenbruch und Wiederaufbau der Vertrauensbasis.

Die Generation Z sucht nicht nach „besseren Banken“, sondern nach etwas völlig anderem: einem Ökosystem, das Finanzdienstleistungen, soziale Erfahrungen und persönliche Werte nahtlos integriert. Sie wollen, dass Finanzen nicht länger ein kaltes Zahlenspiel sind, sondern ein Partner, der sie versteht, auf sie eingeht und sogar ihre Werte repräsentiert.

Genau darin sieht MrBeast seine Chance.

Seine Beziehung zu seinen Fans hat längst die traditionelle Beziehung zwischen Marke und Konsument überschritten und ist zu einer quasi-sozialen Beziehung geworden. Medienforscher nennen dieses Phänomen „parasoziale Interaktion“: Zuschauer entwickeln durch das fortlaufende Konsumieren von Inhalten einer Medienperson eine einseitige, aber starke emotionale Bindung, als wäre diese Person ein Freund im eigenen Leben.

MrBeast versteht das sehr gut.

Jedes seiner wöchentlichen Videos ist eine sorgfältig inszenierte Show der Vermögensumverteilung: 100 Kinder treten gegen den stärksten Mann der Welt an, Fremde überleben 100 Tage in einem Atombunker, um 500.000 Dollar zu gewinnen, oder er lässt sich selbst 50 Stunden lebendig begraben – hinter diesen extremen Herausforderungen steht ein ständiges Verschenken von Bargeld.

Das von ihm verschenkte Bargeld, Autos und Häuser hat einen Gesamtwert von mehreren zehn Millionen Dollar. Diese Geschenke sind kein Nebenprodukt von Marketingstrategien, sondern der Inhalt selbst – die fortlaufende Einlösung des Vertrauensvertrags zwischen ihm und seinen Fans.

MrBeast stellt sich der Herausforderung, sich 50 Stunden lebendig begraben zu lassen | Bildquelle: Instagram

Jede Schenkung beweist den Fans, dass er zu seinem Wort steht, dass seine Versprechen echt sind und dass er bereit ist, sein verdientes Geld zu teilen. Diese „sichtbare Großzügigkeit“ ist für die Generation Z überzeugender als jede Markenbotschaft.

Im Jahr 2024 startete MrBeast gemeinsam mit dem Fintech-Unternehmen MoneyLion eine Aktion, bei der 4,2 Millionen Dollar verschenkt wurden. Junge Nutzer luden aus Vertrauen zu MrBeast bereitwillig die MoneyLion-App herunter. Sie wählten kein Finanzprodukt, sondern folgten einer Person, der sie vertrauen.

Der Erfolg dieser Aktion zeigte MrBeast ein noch größeres Potenzial: Wenn er Traffic direkt in Finanzdienstleistungen umwandeln und Zwischenhändler ausschalten kann, wird die Monetarisierungseffizienz ein nie dagewesenes Niveau erreichen.

Traditionelle Banken sagen: „Wir haben 100 Jahre Geschichte, wir haben die Große Depression und Finanzkrisen überstanden, wir haben staatliche Garantien.“

MrBeast sagt: „Ich habe gerade 100 Leuten jeweils 100.000 Dollar gegeben.“

Das Vertrauen der einen basiert auf vergangener Akkumulation, das der anderen auf aktueller Performance. Die einen brauchen institutionelle Rückendeckung, die anderen algorithmische Verstärkung. Die einen sind statisch und abstrakt, die anderen dynamisch und sichtbar.

Das Paradoxon ist jedoch, dass das Misstrauen der Generation Z gegenüber traditionellen Finanzsystemen gerade aus den Mängeln der Letzteren in Bezug auf Transparenz und Moral stammt. Das globale Vertrauen in die Finanzdienstleistungsbranche ist seit langem im Branchenvergleich niedrig, und die Unzufriedenheit der jungen Menschen rührt maßgeblich von moralischem Versagen der Institute im Angesicht von Profit her.

Wie also kann MrBeast, ein Influencer mit „Makel“ in der Krypto-Welt, zum Finanzretter dieser Generation werden?

Die Distanz zwischen „Sichel“ und „Banker“

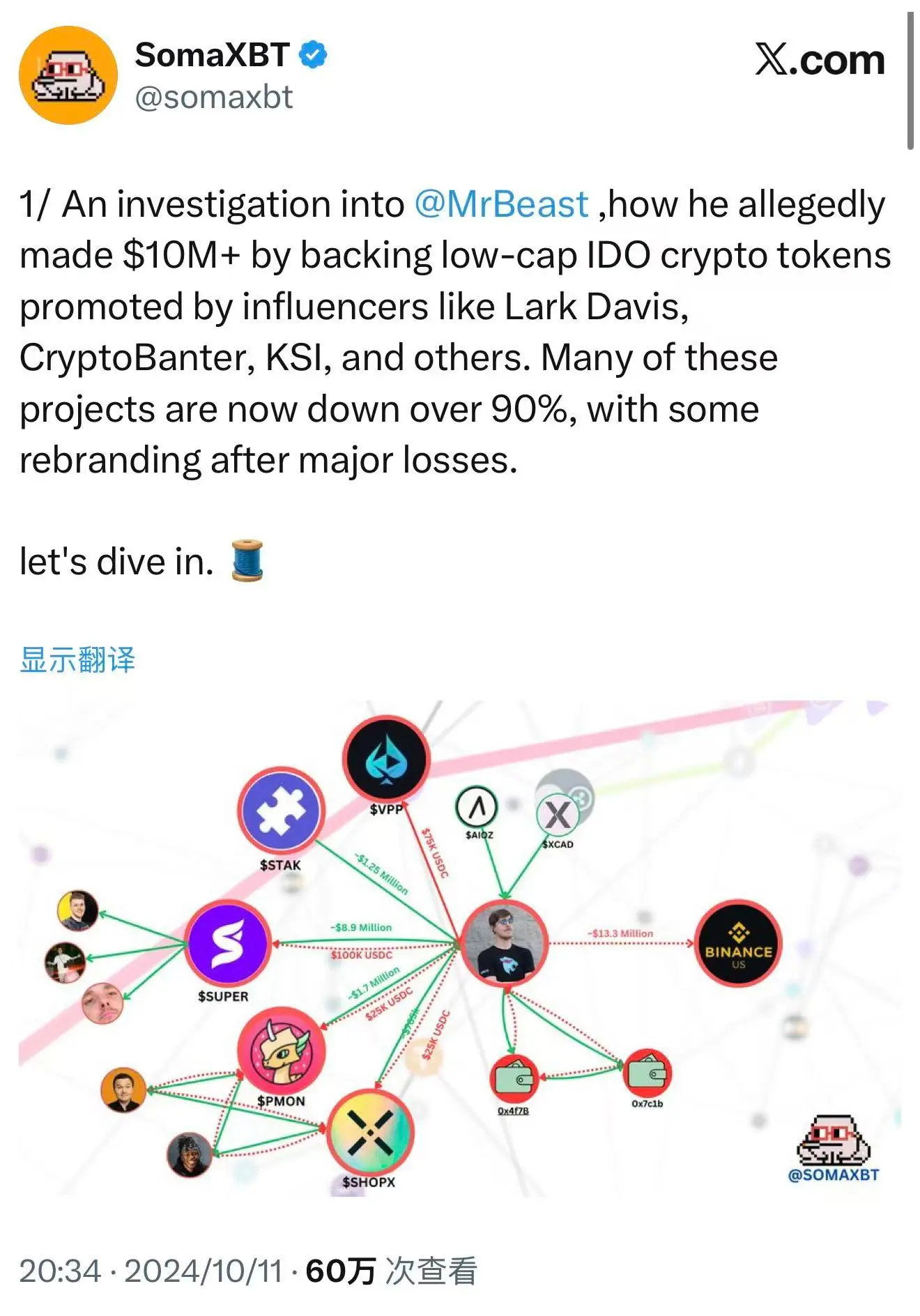

Im Oktober 2024 veröffentlichte der Blockchain-Detektiv SomaXBT auf der Social-Media-Plattform X einen detaillierten Bericht, der wie ein Skalpell MrBeasts andere Seite in der Krypto-Welt offenlegte.

Der Bericht verfolgte mit MrBeast verbundene Wallet-Adressen und warf ihm vor, an mehreren „Pump and Dump“-Projekten beteiligt gewesen zu sein. Diese Vorwürfe sind nicht aus der Luft gegriffen, sondern basieren auf den öffentlich einsehbaren, transparenten Transaktionsdaten der Blockchain. In der dezentralen Welt wird jede Transaktion dauerhaft aufgezeichnet – unauslöschlich, unabstreitbar.

SomaXBTs Enthüllungen über MrBeast | Bildquelle: X

Das typischste Beispiel ist SuperFarmDAO. MrBeast investierte in der Vorverkaufsphase 100.000 Dollar und erhielt 1 Million SUPER-Token. Anschließend nutzte er seinen unvergleichlichen Einfluss, um das Projekt zu bewerben. Der Tokenpreis schoss in die Höhe, die Marktstimmung wurde entfacht. Dann begann er zu verkaufen.

Am Ende brachte ihm diese 100.000-Dollar-Investition Millionen an Gewinn ein. Hinter dieser beeindruckenden Zahl stehen die Verluste unzähliger Kleinanleger. Sie sahen, dass MrBeast am Projekt beteiligt war, hielten es für eine zuverlässige Investitionsmöglichkeit und kauften nach. Doch als er zu verkaufen begann, brach der Kurs ein, und die Kleinanleger blieben auf ihren Verlusten sitzen.

Ähnliche Muster wiederholten sich bei Polychain Monsters, STAK, VPP, SHOPX und anderen Projekten. SomaXBT schätzt, dass MrBeast aus diesen Projekten insgesamt über 10 Millionen Dollar Gewinn erzielte.

Rechtlich gesehen waren diese Vorgänge möglicherweise tatsächlich nicht illegal. MrBeast versprach nicht ausdrücklich, die Token langfristig zu halten, und verstieß nicht gegen klare Wertpapiergesetze. Der Kryptomarkt befand sich damals noch in einer regulatorischen Grauzone, viele Regeln der traditionellen Finanzmärkte galten nicht. An der Börse wäre ein solches Verhalten Marktmanipulation und würde streng bestraft, doch im Krypto-Bereich gibt es solche Regeln nicht.

Doch moralisch gesehen sorgten diese Handlungen für erhebliche Kontroversen. Viele in der Krypto-Community sind der Meinung, dass das Ausnutzen von Einfluss zur Preissteigerung und anschließenden Verkäufen im Kern ein Ausnutzen des Vertrauens der Fans ist. Das zerstört nicht nur den langfristigen Wert der Projekte, sondern schadet auch dem Ruf der gesamten Branche. Wenn große KOLs Informationsasymmetrien und ihren Einfluss nutzen, um Kleinanleger zu „melken“, wird der Markt zu einer weiteren Version des Wall-Street-Spiels.

MrBeasts Team bestritt eine direkte Beteiligung und erklärte, diese Investitionen würden von Dritten verwaltet, er selbst wisse nichts davon. Doch diese Ausrede wirkt schwach. Selbst wenn die Investitionsentscheidungen von anderen getroffen wurden, sind sein Name und sein Einfluss der Kern, mit dem diese Projekte Kleinanleger anziehen.

Wenn er in sozialen Medien ein Projekt erwähnt oder Elemente davon in Videos auftauchen, nehmen Fans das automatisch als Empfehlung wahr. Egal, wer den Abzug betätigt – die Kugel trägt seinen Namen.

Jetzt, im Oktober 2025, weniger als ein Jahr nach SomaXBTs erster öffentlicher Untersuchung, reicht MrBeast die Markenanmeldung für „MrBeast Financial“ ein. Noch bemerkenswerter ist, dass er in den geplanten Dienstleistungen ausdrücklich „Kryptowährungsbörse“ und „Betrieb einer dezentralen Börse“ aufführt – genau die Bereiche, in denen er zuvor für Kontroversen sorgte.

Er scheint der Welt sagen zu wollen: Die einstige „Sichel“ will sich nun zum regulierten „Banker“ wandeln.

Dahinter stehen zwei mögliche Geschäftslogiken, die sich nicht gegenseitig ausschließen.

Die erste ist die kommerzielle „Rehabilitation“. Durch den Aufbau einer regulierten Finanzplattform versucht er, seine spekulative Vergangenheit zu überdecken und sich als verantwortungsvoller Finanzdienstleister neu zu positionieren. Diese Strategie ist in der Wirtschaftsgeschichte nicht selten. Viele ehemalige Spekulanten wurden durch die Gründung regulärer Institute vom „Barbaren“ zum „Establishment“. Auch der Gründer von JPMorgan war in jungen Jahren ein radikaler Spekulant, wurde aber schließlich einer der angesehensten Banker der Wall Street.

Die zweite ist eine tiefere Geschäftslogik: Er sieht einen effizienteren Weg, Traffic direkt in Finanzvermögen zu verwandeln. Statt über Drittplattformen einmalige Spekulationsgewinne zu erzielen, baut er lieber selbst eine Plattform auf und kontrolliert das gesamte Ökosystem. So kann er nicht nur mit Content Geld verdienen, sondern auch an jeder Finanztransaktion seiner Fans mitverdienen, Zinsen aus jedem Kredit ziehen und an jeder Investition partizipieren.

Das ist die ultimative Form der Monetarisierung der Creator Economy: von Content-Monetarisierung zu Finanz-Monetarisierung, von Einfluss zu Kapital, von Fans zu Kunden. Wenn es gelingt, wird MrBeast ein völlig neues Geschäftsmodell schaffen und der erste echte „Influencer-Banker“ werden.

Doch egal, welche Logik dahintersteht, er muss sich demselben Problem stellen: Das Herzstück der Finanzen ist Vertrauen, und wenn dieses zerbricht, sind die Kosten für den Wiederaufbau exponentiell. Er muss die Aufsichtsbehörden davon überzeugen, dass jemand, der einst Kleinanleger im Kryptomarkt „abgezockt“ hat, heute in der Lage und willens ist, systematisch Verbraucherinteressen zu schützen.

Zumal das Damoklesschwert der Regulierung über ihm schwebt.

Tanz auf der Schneide der Regulierung

Im Jahr 2025 erlebt die US-Kryptoregulierung eine subtile Wende.

Am 31. Juli kündigte SEC-Vorsitzender Paul Atkins den Start von „Project Crypto“ an, mit dem Ziel, das Wertpapiergesetz zu reformieren und Krypto-Innovationen zu fördern. Das ist ein wichtiges Signal. In den vergangenen Jahren hatte die SEC die Kryptoindustrie hart angegriffen, Klagen gegen Coinbase, Binance und andere Börsen eingereicht und versucht, die meisten Krypto-Assets unter das Wertpapierregime zu stellen. Doch 2025 ändert sich die Richtung.

Am 29. September hielten SEC und CFTC eine historische gemeinsame Roundtable-Konferenz ab, um den Regulierungsrahmen für den Krypto-Spotmarkt zu diskutieren. Es war das erste Mal, dass beide Behörden gemeinsam über Krypto-Regulierung diskutierten – ein Zeichen für einen neuen Abschnitt: von „harter Bekämpfung“ zu „klaren Regeln“.

SEC und CFTC Roundtable | Bildquelle: YouTube

Für Unternehmen, die in den Kryptofinanzbereich einsteigen wollen, ist dies ein seltenes regulatorisches Zeitfenster. Die Behörden senden freundliche Signale und versuchen, einen Ausgleich zwischen Verbraucherschutz und Innovation zu finden. Nach dem Zeitplan des US-Patent- und Markenamts wird die Markenanmeldung „MrBeast Financial“ Mitte 2026 erstmals geprüft, die endgültige Genehmigung oder Ablehnung wird für Ende 2026 erwartet. Selbst wenn alles glatt läuft, kann die Plattform also frühestens 2027 offiziell starten.

Doch ein Zeitfenster ist kein Freifahrtschein. „MrBeast Financial“ wird mit mehrschichtigen, umfassenden regulatorischen Herausforderungen konfrontiert.

Auf Bundesebene prüft die SEC, ob Wertpapieremissionen vorliegen. Wenn die angebotenen Investmentprodukte als Wertpapiere eingestuft werden, muss die Plattform als Broker oder Investmentberater registriert werden und unterliegt strenger Aufsicht. Die CFTC reguliert Derivate- und Warengeschäfte, um Marktmanipulation und Betrug zu verhindern. FinCEN (Financial Crimes Enforcement Network) verlangt die Einhaltung von Anti-Geldwäsche- (AML) und Know-Your-Customer- (KYC) Vorschriften, was bedeutet, dass die Plattform ein umfassendes Identitätsprüfsystem aufbauen, verdächtige Transaktionen überwachen und ungewöhnliche Aktivitäten melden muss.

Wenn die Plattform Krypto-Zahlungen und -Handel fördert, wird sie wahrscheinlich als Money Service Business (MSB) eingestuft, was strengere Compliance-Anforderungen wie Registrierung, regelmäßige Berichte und Audits bedeutet. Jede Anforderung erfordert erhebliche personelle, materielle und finanzielle Ressourcen.

Auf Bundesstaatsebene sind die Herausforderungen noch komplexer. Die US-Finanzregulierung ist ein duales System aus Bundes- und Landesrecht. Wer in mehreren Bundesstaaten eine Krypto-Börse oder Mobile-Bank betreiben will, braucht Dutzende von Money Transmitter Licenses (MTL). Jeder Staat hat eigene Anforderungen, die Antragsverfahren sind langwierig und teuer.

MrBeasts direkter Fokus auf junge Kleinanleger wird sein Unternehmen unter das Mikroskop der Aufsichtsbehörden bringen. Sie werden eine Kernfrage stellen: Hat ein Creator, dessen Markenkern extreme Inhalte sind, die „Prudenz“, um Einlagen und Investitionen von Verbrauchern zu verwalten?

Hier geht es nicht nur um Compliance, sondern auch um Reputationsrisiken. Bei der Bewertung von Finanzlizenzen achten die Behörden nicht nur auf technische Fähigkeiten und Kapitalstärke, sondern auch auf „Risikokultur“ und „Governance“. Sie prüfen die Unternehmenshistorie, bewerten die Integrität und Professionalität des Managements und beurteilen, ob das Unternehmen langfristig Verbraucherinteressen schützen kann.

Wenige Wochen vor der Markenanmeldung löste MrBeasts Video „Würdest du für 500.000 Dollar dein Leben riskieren?“ große Kontroversen aus. Darin entkommt ein professioneller Stuntman aus einem brennenden Gebäude, um das Preisgeld zu gewinnen. MrBeast verteidigte sich, die Sicherheitsmaßnahmen seien „strenger als jeder sich vorstellen kann“, es seien professionelle Stunt- und Pyrotechnikteams vor Ort gewesen, alle Risiken seien kontrollierbar gewesen.

Kritiker meinen jedoch, dass solche riskanten, dramatischen Inhalte eine gefährliche Botschaft vermitteln: das Verknüpfen von Lebensgefahr mit Geldprämien. Selbst wenn das reale Risiko gering ist, suggeriert die Darstellung, dass man für Geld sein Leben riskieren kann. Für junge Zuschauer kann das ein schlechtes Vorbild sein.

Für Unternehmen, die eine Finanzlizenz anstreben, kann solche Kontroverse als Negativbeweis dienen. Die Behörden sehen darin einen Ausdruck der „Risikokultur“. Wird ein Creator, der Menschen für Preisgelder ihr Leben riskieren lässt, auch bei Finanzprodukten ähnlich risikoreiche, für Verbraucher nachteilige Produkte entwerfen, nur um Aufmerksamkeit zu erregen?

Diese Sorge ist nicht unbegründet. Das Design von Finanzprodukten erfordert äußerste Sorgfalt, jedes Element, das zu Risiko oder Spekulation ermutigt, kann Verbrauchern großen Schaden zufügen. Der Promi-Status ist im Angesicht von Compliance und Moral im Finanzbereich wertlos.

Das Design von Finanzprodukten erfordert tiefes Fachwissen und echte Sorge um Verbraucherinteressen – Markenwirkung allein reicht nicht. Aufsichtsbehörden und Verbraucherschützer sind bei Promi-Finanzprodukten besonders wachsam; jede fragwürdige Gebührenstruktur oder Risikogestaltung wird genau geprüft.

MrBeasts Herausforderung ist noch komplexer. Er muss nicht nur die Compliance und Fairness seiner Produkte beweisen, sondern auch sein moralisches Image im Schatten der Krypto-Kontroversen wiederherstellen. Er muss im regulatorischen Zeitfenster einen Balanceakt vollführen: einerseits seine „Beast“-Persona bewahren, um junge Nutzer anzuziehen, andererseits genug „Prudenz“ zeigen, um die Aufsichtsbehörden zu überzeugen.

Das ist ein Tanz auf Messers Schneide. Ein falscher Schritt, und der ganze Plan stürzt ab. Doch wenn er Erfolg hat, wird er ein völlig neues Geschäftsmodell schaffen und das Vertrauen von 445 Millionen Followern direkt in Finanzkapital verwandeln.

Ein ultimatives Experiment über Vertrauen

MrBeasts Finanzwette ist weniger ein kommerzielles Abenteuer als vielmehr ein ultimatives Experiment über das Wesen von „Vertrauen“ in unserer Zeit.

Sie ist das Ergebnis des Zusammentreffens dreier Wellen: der Finanzialisierung der Influencer-Ökonomie, der Rebellion der Generation Z gegen traditionelle Finanzen und der Regulierung von Kryptowährungen.

Diese drei Kräfte vereinen sich im Jahr 2025 zu einem einzigartigen Zeitfenster – mit nie dagewesenen Chancen und Risiken.

Wenn er Erfolg hat, wird das beweisen, dass sich die Mechanismen der Vertrauensbildung grundlegend verschoben haben. Vertrauen entsteht nicht mehr zwangsläufig durch Zeit und institutionelle Rückendeckung, sondern kann durch persönliche Ausstrahlung und algorithmische Verstärkung in kurzer Zeit entstehen. Traditionelle Finanzinstitute werden anerkennen müssen, dass ihre jahrhundertealte Geschichte für die Generation Z vielleicht wirklich nicht mehr zählt.

Das wird traditionelle Banken zwingen, ihre Strategien für junge Nutzer zu überdenken und neu zu überlegen, wie sie in einer Welt von Algorithmen und Bildschirmen Vertrauen aufbauen. Sie müssen vielleicht ihre Haltung ändern, die Sprache der Influencer lernen, die Logik sozialer Medien annehmen und sogar mit Influencern kooperieren, um junge Nutzer zu erreichen.

Es wird auch anderen Influencern einen neuen Weg zur Monetarisierung eröffnen. Die Creator Economy wird eine neue Phase erreichen: Content Creators werden nicht mehr nur Werbe- und Produktverkäufer sein, sondern können Finanzdienstleister werden. Wir könnten mehr „Influencer-Banken“, „Influencer-Fonds“ und „Influencer-Versicherungen“ sehen. Die Grenzen zwischen Traffic und Vertrauen werden neu definiert.

Doch wenn er scheitert, wird eine alte Lektion erneut bestätigt: Traffic kann Wunder bewirken, aber kein Vertrauen aus dem Nichts schaffen. Gerade im Finanzbereich können moralische Mängel und Compliance-Risiken jede Fanbasis verschlingen. Einfluss bringt Aufmerksamkeit, kann aber nicht direkt in die wertvollste Ressource der Finanzwelt umgewandelt werden: Verantwortung.

Das wird die Aufsichtsbehörden daran erinnern, dass von Influencern getriebene Finanzinnovationen strengere Prüfungen und klarere Regeln benötigen. Wenn Finanzdienstleistungen mit Content Creation und Fan-Ökonomie verschmelzen, sind traditionelle Regulierungsrahmen womöglich nicht mehr geeignet. Die Regulierer müssen sich fragen: Wenn ein Influencer mit Hunderten Millionen Followern Finanzdienstleister wird, stellt sein Einfluss an sich ein systemisches Risiko dar? Wie schützt man Verbraucher, wenn sich Fan-Beziehungen in Finanzbeziehungen verwandeln?

MrBeasts Marke basiert auf „Spektakel“ und „Extremen“ – lebendig begraben, Atombunker, Extrem-Challenges. Der Kern dieser Inhalte ist das Durchbrechen von Konventionen und das Erzeugen von Staunen.

Doch Finanzdienstleistungen brauchen gerade „Stabilität“ und „Prudenz“ – Vorhersehbarkeit, Sicherheit, Langfristigkeit.

Kann er bei Erhalt des Unterhaltungswerts eine glaubwürdige Finanzmarke aufbauen? Das ist nicht nur eine kommerzielle Frage, sondern auch eine Frage der Identität. Wenn ein für „Wahnsinn“ bekannter Creator dich überzeugen will, ihm dein Geld anzuvertrauen – erweitert er damit die Grenzen seiner Marke oder verwässert er deren Kern?

Dieses Paradoxon hat keine einfache Antwort. Vielleicht schafft MrBeast eine völlig neue Form der Finanzmarke, die sowohl unterhaltsam als auch professionell ist. Vielleicht stellt er fest, dass beides unvereinbar ist und muss sich am Ende entscheiden.

Wie auch immer das Ergebnis ausfällt, das Spiel hat begonnen. Es wird uns alle zwingen, neu zu überdenken, wem wir im Zeitalter der allgegenwärtigen Medien unser Vertrauen schenken sollten: Den Institutionen im Anzug, die in unverständlichen Begriffen sprechen, oder dem Influencer, der uns auf dem Bildschirm Freude und Träume schenkt.

Wenn der erste Nutzer bei MrBeast Financial die erste Transaktion abschließt – egal ob er „Kaufen“ oder „Verkaufen“ drückt – gibt er eine Stimme ab und beantwortet die Vertrauensfrage unserer Zeit auf seine Weise. Und Hunderte Millionen junger Menschen werden mit ihrem echten Geld gemeinsam das Ergebnis dieses Experiments schreiben.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

BEAT heizt sich auf, steigt um 30%! Ein entscheidendes Niveau steht vor Audieras Allzeithoch

Im Trend

MehrDTCC und JPMorgan haben gerade den On-Chain-Zeitplan festgelegt, aber das Pilotprojekt stützt sich auf einen umstrittenen „Rückgängig“-Button.

Bitget Täglicher Morgenbericht (22. Dezember)|Das US-Repräsentantenhaus plant Steuer-Sicherheitszonen für Stablecoins und Krypto-Asset-Staking; diese Woche stehen große Token-Entsperrungen für H, XPL, SOON und andere an; der BTC Relative Strength Index (RSI) nähert sich dem niedrigsten Stand der letzten 3 Jahre