لماذا انهارت معنويات السوق بالكامل في عام 2025؟ تحليل تقرير Messari السنوي المكون من مئة ألف كلمة

العنوان الأصلي: 《لماذا انهارت معنويات السوق بالكامل في عام 2025؟|قراءة في تقرير Messari السنوي المكون من مئة ألف كلمة (الجزء الأول)》

المصدر الأصلي: Merkle3s Capital

تعتمد هذه المقالة على التقرير السنوي The Crypto Theses 2026 الذي أصدرته Messari في ديسمبر 2025. يتجاوز نص التقرير مئة ألف كلمة، ويشير الموقع الرسمي إلى أن مدة القراءة تبلغ 401 دقيقة.

مقدمة|هذه أسوأ سنة من حيث المعنويات، لكنها ليست أكثر السنوات هشاشة للنظام

إذا نظرنا فقط إلى مؤشرات المعنويات، يمكن الحكم على سوق العملات المشفرة في عام 2025 بأنه "محكوم عليه بالإعدام".

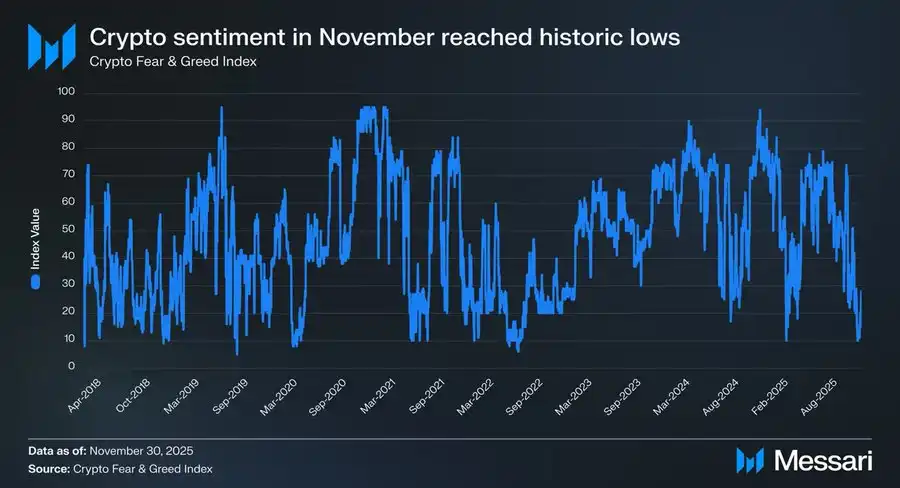

في نوفمبر 2025، انخفض مؤشر Crypto Fear & Greed إلى 10، ودخل منطقة "الخوف الشديد".

تاريخياً، كانت هناك لحظات قليلة فقط انخفضت فيها المعنويات إلى هذا المستوى:

· مارس 2020، أزمة السيولة الناجمة عن الجائحة العالمية

· مايو 2021، تصفية متتالية للرافعة المالية

· مايو–يونيو 2022، الانهيار النظامي لـ Luna و3AC

· 2018–2019، سوق دببة على مستوى الصناعة

تشترك هذه الفترات في نقطة واحدة: الصناعة نفسها كانت تنهار، والمستقبل كان غير مؤكد للغاية.

لكن عام 2025 لا يتوافق مع هذه السمة. لم تقم أي منصة تداول رئيسية بتحويل أصول المستخدمين، ولم تهيمن مشاريع بونزي بقيمة سوقية بمليارات الدولارات على السرد، ولم ينخفض إجمالي القيمة السوقية إلى ما دون ذروة الدورة السابقة، بل على العكس، سجلت العملات المستقرة أعلى مستوياتها التاريخية، واستمر التقدم في التنظيم والمؤسساتية.

على "مستوى الحقائق"، لم تكن هذه سنة تنهار فيها الصناعة. ومع ذلك، على "مستوى الشعور"، قد تكون هذه السنة الأكثر إيلاماً للعديد من العاملين والمستثمرين والمستخدمين القدامى.

لماذا تنهار المعنويات؟

قدمت Messari في بداية التقرير مقارنة صادمة للغاية:

إذا كنت تشارك في تخصيص الأصول المشفرة من مكتب في وول ستريت، فقد يكون عام 2025 هو أفضل عام لك منذ دخولك هذا القطاع. أما إذا كنت تسهر في Telegram وDiscord تراقب السوق وتبحث عن Alpha، فربما يكون هذا العام هو الأكثر حنيناً لـ"العصر القديم".

نفس السوق، تجربتان متعاكستان تقريباً. هذا ليس تقلباً عاطفياً عابراً، ولا مجرد تبديل بين سوق صاعدة ودببة، بل هو اختلال هيكلي أعمق: السوق يغير المشاركين، لكن معظم الناس لا يزالون يشاركون في النظام الجديد بهويتهم القديمة.

هذه ليست مراجعة لحركة الأسعار

لا تهدف هذه المقالة إلى مناقشة تحركات الأسعار قصيرة الأجل، ولا تحاول الإجابة على سؤال "هل سترتفع الأسعار لاحقاً".

بل هي أشبه بتوضيح هيكلي:

· لماذا، رغم تعزيز النظام والتمويل والبنية التحتية باستمرار،

· تنخفض معنويات السوق إلى أدنى مستوياتها التاريخية؟

· لماذا يشعر الكثيرون بأنهم "اختاروا المسار الخطأ"، بينما النظام نفسه لم يفشل؟

في هذا التقرير المكون من مئة ألف كلمة، اختارت Messari أن تبدأ من سؤال بدائي للغاية: إذا كانت الأصول المشفرة في النهاية "مال"، فمن يستحق أن يُعامل كمال؟

فهم هذه النقطة هو أساس فهم الانهيار الكامل لمعنويات السوق في عام 2025.

الفصل الأول|لماذا المعنويات منخفضة بشكل غير طبيعي؟

إذا نظرنا فقط إلى النتائج، فإن انهيار المعنويات في عام 2025 يكاد يكون "غير مفهوم".

في ظل عدم وجود انهيار لمنصات التداول، أو انهيار ائتماني نظامي، أو إفلاس السرد الأساسي، قدم السوق ردة فعل معنوية قريبة من أدنى مستوياتها التاريخية.

حكم Messari كان مباشراً للغاية: هذه حالة متطرفة من "انفصال المعنويات عن الواقع".

1. مؤشرات المعنويات دخلت "منطقة الشذوذ التاريخي"

انخفاض مؤشر Crypto Fear & Greed إلى 10 ليس مجرد إشارة تصحيح عادية.

خلال العقد الماضي، ظهر هذا الرقم في لحظات نادرة فقط، وكل مرة كان يرافقها أزمة حقيقية وعميقة على مستوى الصناعة:

· انهيار النظام المالي

· انهيار سلسلة الائتمان

· شك السوق في "وجود مستقبل"

لكن هذه المشاكل لم تظهر في عام 2025.

لم يحدث خلل في البنية التحتية الأساسية، ولم يتم تصفية الأصول الرئيسية إلى الصفر، ولم تظهر أحداث نظامية تهدد شرعية الصناعة. من الناحية الإحصائية، لا تتطابق قراءة المعنويات هذه مع أي نموذج تاريخي معروف.

2. السوق لم يفشل، الفشل في "التجربة الشخصية"

انهيار المعنويات لم يأتِ من السوق نفسه، بل من التجربة الذاتية للمشاركين. تؤكد Messari في التقرير مراراً حقيقة تم تجاهلها: عام 2025 كان عاماً أفضل بكثير للمؤسسات مقارنة بالأفراد.

بالنسبة للمؤسسات، كان هذا بيئة واضحة للغاية، بل ومريحة:

· وفرت ETF قناة تخصيص منخفضة الاحتكاك والمخاطر

· أصبحت DAT (خزينة الأصول الرقمية) مشترياً طويل الأجل ومستقراً ومتوقعاً

· بدأ الإطار التنظيمي يتضح، وأصبحت حدود الامتثال مرئية تدريجياً

أما بالنسبة للكثير من المشاركين في الهيكل القديم، فقد كان هذا العام قاسياً للغاية:

· انخفاض كبير في Alpha

· فشل دوران السرد

· معظم الأصول تخسر أمام BTC على المدى الطويل

· تم كسر العلاقة بين "مقدار الجهد" و"النتيجة" بالكامل

السوق لم يرفض الناس، بل غير آلية المكافآت فقط.

3. "عدم تحقيق الأرباح" فُسّر خطأً على أنه "فشل الصناعة"

النقطة الحقيقية لانهيار المعنويات ليست انخفاض الأسعار، بل فجوة الإدراك. في الدورات السابقة، كان الافتراض الضمني في Crypto هو: إذا كنت مجتهداً بما فيه الكفاية، وكنت مبكراً بما فيه الكفاية، وكنت جريئاً بما فيه الكفاية، ستحقق عوائد فائقة.

لكن عام 2025 كسر هذا الافتراض بشكل منهجي لأول مرة.

· لم تعد معظم الأصول تحصل على علاوة بسبب "رواية القصص"

· لم يعد نمو النظام البيئي لـ L1 يتحول تلقائياً إلى عوائد رمزية

· لم تعد التقلبات العالية تعني عوائد عالية

والنتيجة أن العديد من المشاركين بدأوا يشعرون بوهم: إذا لم أحقق أرباحاً، فلا بد أن هناك مشكلة في الصناعة بأكملها. لكن استنتاج Messari كان العكس تماماً: الصناعة أصبحت أشبه بنظام مالي ناضج، وليست آلة تولد مكافآت مضاربة باستمرار.

4. جوهر انهيار المعنويات هو اختلال الهوية

بجمع كل الظواهر، قدمت Messari إجابة ضمنية واحدة فقط: انهيار المعنويات في عام 2025 هو في جوهره اختلال في الهوية.

· السوق يميل نحو "مخصصي الأصول" و"حاملي الأصول على المدى الطويل" و"المشاركين المؤسسيين"

· لكن العديد من المشاركين لا يزالون موجودين بهوية "باحثي Alpha على المدى القصير"

عندما تتغير منطق المكافآت في النظام، ولا تتغير طرق المشاركة في الوقت نفسه، تنهار المعنويات أولاً. هذه ليست مشكلة كفاءة فردية، بل تكلفة احتكاك في تبديل الأدوار عبر الزمن.

ملخص صغير|المعنويات لم تخبرك بالحقيقة

تعكس معنويات السوق في عام 2025 معاناة المشاركين، لكنها لا تعكس بدقة حالة النظام.

· انهيار المعنويات ≠ فشل الصناعة

· زيادة الألم ≠ اختفاء القيمة

إنها تشير فقط إلى شيء واحد: طرق المشاركة القديمة تفقد فعاليتها بسرعة. وفهم هذه النقطة هو أساس الانتقال إلى الفصل التالي.

الفصل الثاني|الجذر الحقيقي لانهيار المعنويات: النظام النقدي يفشل

إذا توقفنا عند مستوى هيكل السوق فقط، فإن انهيار المعنويات في عام 2025 لا يزال غير مفسر بالكامل. المشكلة الحقيقية ليست:

· انخفاض Alpha

· قوة BTC المفرطة

· دخول المؤسسات

كل هذه ظواهر سطحية. قدمت Messari في التقرير حكماً أعمق: انهيار معنويات السوق ينبع في جوهره من حقيقة تم تجاهلها طويلاً—النظام النقدي الذي نعيش فيه يواصل الضغط على المدخرين.

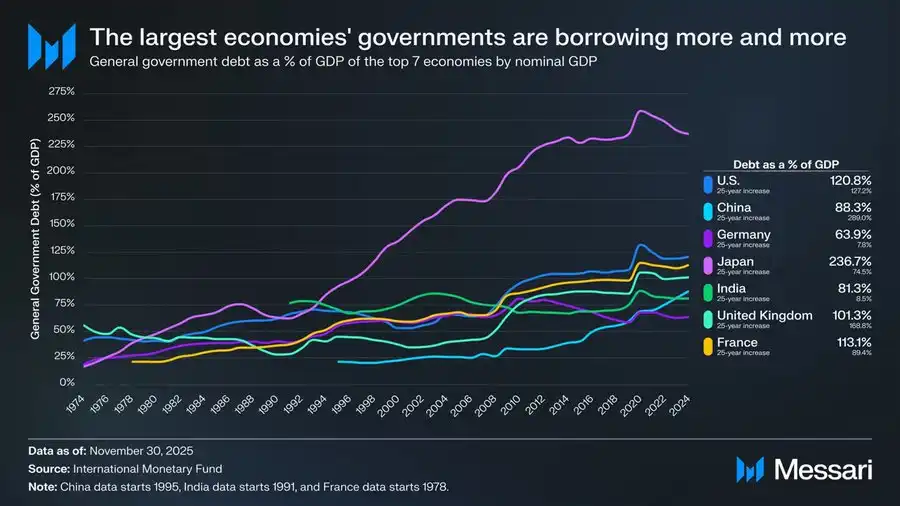

رسم بياني يجب مواجهته: ديون الحكومات العالمية خارجة عن السيطرة

هذا الرسم البياني ليس مجرد خلفية اقتصادية، بل هو نقطة الانطلاق المنطقية لكل حجج Cryptomoney.

خلال الخمسين سنة الماضية، أظهرت نسبة ديون الحكومات إلى الناتج المحلي الإجمالي في الاقتصادات الكبرى اتجاهاً تصاعدياً متسقاً يكاد لا يُعكس:

· الولايات المتحدة: 120.8%

· اليابان: 236.7%

· فرنسا: 113.1%

· المملكة المتحدة: 101.3%

· الصين: 88.3%

· الهند: 81.3%

· ألمانيا: 63.9%

هذا ليس نتيجة فشل إدارة دولة واحدة، بل هو نهاية مشتركة عبر الأنظمة والهياكل السياسية ومراحل التنمية. سواء كانت دولة ديمقراطية أو استبدادية، اقتصاد متقدم أو سوق ناشئة، فإن ديون الحكومات تتفوق على النمو الاقتصادي على المدى الطويل.

ما يوضحه هذا الرسم البياني حقاً ليس "ارتفاع الديون"، بل "التضحية المنهجية بالمدخرات"

عندما ينمو الدين الحكومي أسرع من الناتج الاقتصادي لفترة طويلة، لا يمكن للنظام الحفاظ على الاستقرار إلا بثلاث طرق:

1. التضخم

2. أسعار فائدة حقيقية منخفضة على المدى الطويل

3. الكبح المالي (ضوابط رأس المال، قيود السحب، تدخل تنظيمي)

بغض النظر عن المسار المتبع، يتحمل نفس الأشخاص التكلفة النهائية: المدخرون. استخدمت Messari في التقرير عبارة شديدة التحفظ لكنها ثقيلة الوزن: When debt grows faster than economic output, the costs fall most heavily on savers. أي: عندما يتفوق الدين على النمو، يكون المدخرون هم الطرف الذي يُضحى به حتماً.

لماذا انهارت المعنويات بشكل مكثف في عام 2025؟

لأن عام 2025 كان العام الذي أدرك فيه عدد متزايد من المشاركين هذه الحقيقة بوضوح لأول مرة.

قبل ذلك:

· "التضخم مؤقت فقط"

· "النقد دائماً آمن"

· "على المدى الطويل، العملات الورقية مستقرة"

لكن الواقع ينفي هذه الافتراضات باستمرار.

عندما يكتشف الناس:

· العمل الجاد ≠ الحفاظ على الثروة

· سلوك الادخار نفسه يتقلص باستمرار

· صعوبة تخصيص الأصول تزداد بشكل ملحوظ

فانهيار المعنويات لا يأتي من Crypto، بل من اهتزاز الثقة في النظام المالي بأكمله. Crypto هو فقط المكان الذي يُشعر فيه بهذا التأثير أولاً.

معنى Cryptomoney ليس "عائد أعلى"

هذه أيضاً نقطة تؤكدها Messari مراراً، لكنها تُساء فهمها بسهولة. لم توجد Cryptomoney لتعد بعوائد أعلى.

قيمتها الأساسية تكمن في:

· قواعد يمكن التنبؤ بها

· سياسة نقدية لا يمكن لمؤسسة واحدة تغييرها بشكل تعسفي

· إمكانية حفظ الأصول ذاتياً

· إمكانية نقل القيمة عبر الحدود دون إذن

بعبارة أخرى، ما تقدمه ليس "أداة للربح"، بل: إعادة منح الأفراد حق اختيار العملة في عالم عالي الديون ومنخفض اليقين.

انهيار المعنويات هو في الواقع "يقظة"

عندما تضع هذا الرسم البياني للديون بجانب معنويات السوق في عام 2025، ستجد استنتاجاً معاكساً للحدس: التشاؤم الشديد في المعنويات لا يعني فشل الصناعة، بل يعني أن عدداً متزايداً من الناس بدأ يدرك أن مشاكل النظام القديم حقيقية.

مشكلة Crypto لم تكن أبداً "عديمة الفائدة". المشكلة الحقيقية هي: لم تعد توفر عوائد فائقة بسهولة للجميع.

ملخص صغير|من المعنويات إلى الهيكل ثم إلى العملة نفسها

هذا الفصل يحل مشكلة أساسية: لماذا، في غياب انهيار نظامي، تنخفض معنويات السوق إلى أدنى مستوياتها التاريخية؟ الجواب ليس في الرسم البياني، بل في هيكل العملة.

· انهيار المعنويات هو الظاهر

· انقطاع النموذج هو العملية

· اختلال النظام النقدي هو السبب الجذري

وهذا هو السبب في أن Messari اختارت أن تبدأ التقرير من "المال" وليس من "التطبيقات".

الفصل الثالث|لماذا فقط BTC يُعتبر "مالاً حقيقياً"

إذا وصلت إلى هنا، فمن السهل أن تتساءل: إذا كانت المشكلة في النظام النقدي، فلماذا الجواب هو BTC وليس غيره؟

حكم Messari في التقرير كان واضحاً للغاية: BTC لم يعد في نفس مستوى المنافسة مع الأصول المشفرة الأخرى.

1. المال ليس مشكلة تقنية، بل مشكلة إجماع

هذه هي المفتاح الأول لفهم BTC. تؤكد Messari في النص الأصلي حقيقة غالباً ما يتجاهلها المهندسون: Money is a social consensus, not a technical optimization problem. أي:

· المال ليس "من هو الأسرع"

· ولا "من هو الأرخص"

· ولا "من لديه مزايا أكثر"

بل من يُعتبر مخزناً للقيمة على المدى الطويل وباستقرار. من هذا المنظور، فإن تفوق Bitcoin ليس غامضاً.

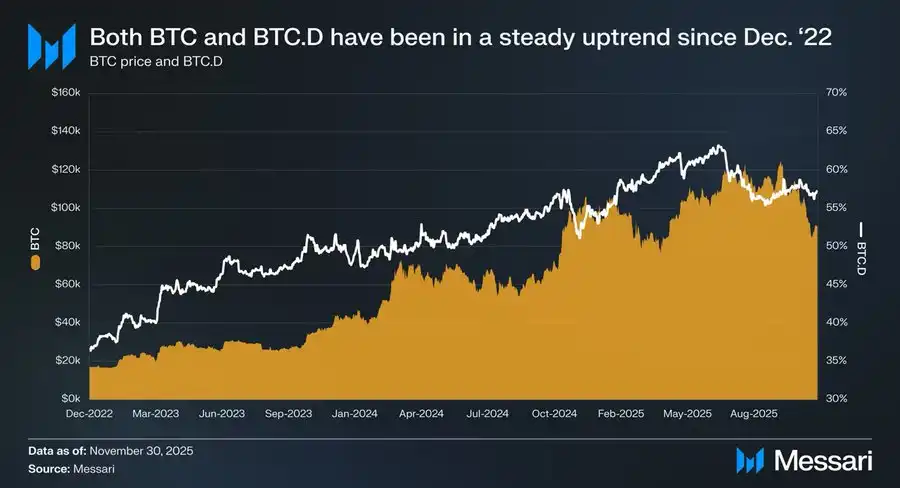

2. ثلاث سنوات من البيانات كتبت الجواب بوضوح

من 1 ديسمبر 2022 إلى نوفمبر 2025:

· ارتفع BTC بنسبة 429%

· ارتفعت القيمة السوقية من 318.0 مليار دولار → 1.81 تريليون دولار

· دخل ضمن أكبر عشرة أصول عالمية

والأهم هو الأداء النسبي: ارتفع BTC.D من 36.6% → 57.3%. في دورة كان من المفترض نظرياً أن تشهد انفجار العملات البديلة، عادت الأموال باستمرار إلى BTC. هذا ليس نتيجة عشوائية لجولة من السوق، بل هو إعادة تصنيف للأصول من قبل السوق.

3. ETF وDAT هما في جوهرهما "إجماع مؤسساتي"

تقييم Messari لـ ETF متحفظ للغاية، لكن الاستنتاج مهم. Bitcoin ETF ليس مجرد "طلب شراء جديد"، بل يغير فعلياً: من يشتري + لماذا يشتري + كم يمكنه الاحتفاظ به

· ETF تجعل BTC أصلاً متوافقاً مع اللوائح

· DAT تجعل BTC جزءاً من ميزانيات الشركات

· الاحتياطيات الوطنية ترفع BTC إلى مستوى "الأصول الاستراتيجية"

عندما تحتفظ هذه الجهات بـ BTC، لم يعد: "أصل عالي التقلب يمكن التخلي عنه في أي وقت" بل: أصل نقدي يجب الاحتفاظ به على المدى الطويل ولا يمكن ارتكاب أخطاء فيه بسهولة. المال، عندما يُعامل بهذه الطريقة، من الصعب أن يعود إلى الوراء.

4. كلما كان BTC "مملاً" أكثر، كلما كان أشبه بالمال

قد تكون هذه النقطة الأكثر عكساً للحدس في عام 2025:

· لا يوجد تطبيقات لـ BTC

· لا يوجد دوران للسرد

· لا توجد قصص بيئية

· ولا حتى "أشياء جديدة"

لكن لهذا السبب بالذات، فهو يفي بجميع خصائص "المال":

· لا يعتمد على وعود مستقبلية

· لا يحتاج إلى سرد نمو

· لا يحتاج إلى فريق يواصل التسليم

كل ما يحتاجه هو ألا يرتكب أخطاء.

وفي عالم عالي الديون ومنخفض اليقين، فإن "عدم ارتكاب الأخطاء" هو بحد ذاته أصل نادر.

5. قوة BTC ليست فشلاً للسوق

يعاني الكثيرون من وهم: "قوة BTC تعني أن السوق غير طبيعي". لكن حكم Messari كان العكس: قوة BTC تعني أن السوق أصبح أكثر عقلانية.

عندما يبدأ النظام في مكافأة:

· الاستقرار

· القدرة على التنبؤ

· المصداقية على المدى الطويل

فإن جميع الاستراتيجيات التي تعتمد على "تقلبات عالية مقابل عوائد عالية" ستصبح أكثر إيلاماً. هذه ليست مشكلة BTC، بل مشكلة طريقة المشاركة.

ملخص صغير|BTC لم يفز، بل تم اختياره

لم "يهزم" BTC الأصول الأخرى. بل في عصر يفشل فيه النظام النقدي باستمرار، تم التحقق منه مراراً من قبل السوق كالتالي:

· الأصل الأقل حاجة للتفسير

· الأصل الأقل اعتماداً على الثقة

· الأصل الأقل حاجة لوعود مستقبلية

هذا ليس نتيجة جولة من السوق، بل هو تأكيد للدور.

الفصل الرابع|عندما يحتاج السوق إلى "مال" واحد فقط، تبدأ قصة L1 في الفشل

بعد التأكد من أن BTC قد اختير كـ"Cryptomoney الرئيسي" من قبل السوق، لا يمكن تجنب سؤال: إذا كان المال قد وجد الجواب، فماذا تبقى لـ Layer 1؟ لم تقدم Messari استنتاجاً مباشراً، لكن من خلال قراءة هذا الجزء، يتضح اتجاه واحد: يتم إجبار تقييم L1 على العودة من "سرد المستقبل" إلى "القيود الواقعية".

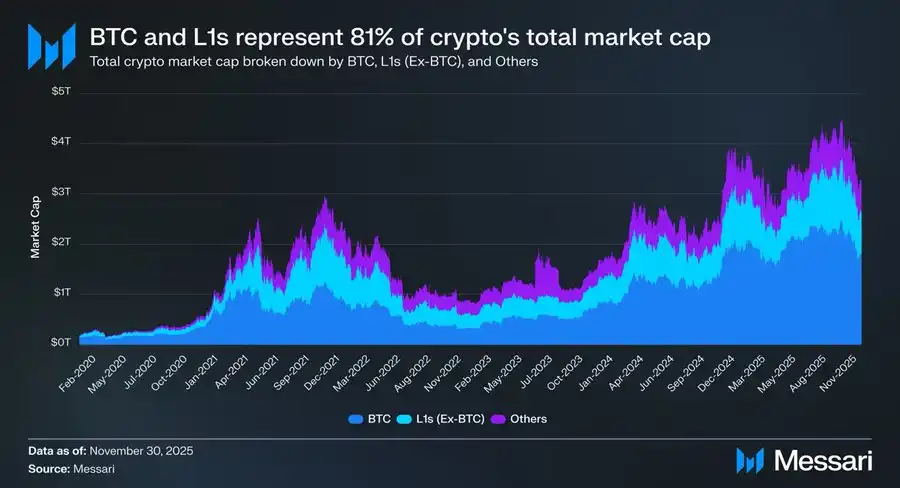

1. حقيقة قاسية لكنها واقعية: 81% من القيمة السوقية في سرد "المال"

حتى نهاية عام 2025، بلغت القيمة السوقية لسوق العملات المشفرة حوالي 3.26 تريليون دولار:

· BTC: 1.80 تريليون دولار

· L1 الأخرى: حوالي 0.83 تريليون دولار

· الأصول الأخرى: أقل من 0.63 تريليون دولار

بالمجموع: يتم تسعير حوالي 81% من أصول العملات المشفرة من قبل السوق كـ"مال" أو "مال محتمل". ماذا يعني هذا؟ يعني أن تقييم L1 لم يعد منطق "منصة التطبيقات"، بل منطق "هل تستحق أن تكون مالاً".

2. المشكلة أن معظم L1 لا تستحق ذلك

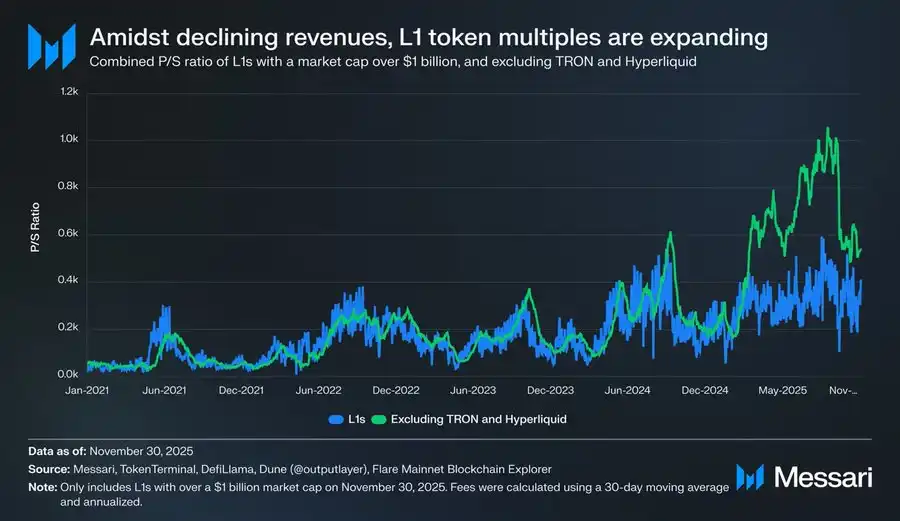

البيانات التي قدمتها Messari مباشرة وقاسية للغاية.

بعد استبعاد حالات الدخل المرتفع بشكل غير طبيعي مثل TRON وHyperliquid:

· دخل L1 الإجمالي ينخفض باستمرار

· لكن مضاعفات التقييم تستمر في الارتفاع

نسبة P/S المعدلة كالتالي:

· 2021: 40x

· 2022: 212x

· 2023: 137x

· 2024: 205x

· 2025: 536x

أما دخل L1 الإجمالي في نفس الفترة:

· 2021: 12.3 مليار دولار

· 2022: 4.9 مليار دولار

· 2023: 2.7 مليار دولار

· 2024: 3.6 مليار دولار

· 2025 (سنوي): 1.7 مليار دولار

هذا فرق لا يمكن تفسيره منطقياً بـ"النمو المستقبلي".

3. L1 ليست "مقومة بأقل من قيمتها"، بل "أعيد تصنيفها"

يعاني الكثيرون من سوء فهم: "هل تم التقليل من قيمة L1 من قبل السوق؟". لكن حكم Messari كان العكس: لم يقلل السوق من قيمة L1، بل خفض "مساحة الخيال النقدي" لديها.

إذا كان الأصل:

· لا يمكنه حفظ القيمة بثبات

· لا يمكن الاحتفاظ به على المدى الطويل

· ولا يمكنه توفير تدفق نقدي مؤكد

فإنه في النهاية يبقى له نوع واحد فقط من التسعير: أصل عالي المخاطر (بيتا عالي).

4. مثال Solana يوضح كل شيء

SOL هو أحد L1 القلائل الذين تفوقوا على BTC في عام 2025. لكن Messari أشارت إلى حقيقة قاتلة:

· نمو بيانات النظام البيئي لـ SOL 20–30 ضعفاً

· السعر تفوق على BTC فقط بنسبة 87%

بعبارة أخرى: لتحقيق "عائد فائق ملحوظ" أمام BTC، يحتاج L1 إلى انفجار بيئي بمستوى الأرقام. ليست المشكلة في "عدم كفاية الجهد"، بل تم إعادة كتابة دالة العائد.

5. عندما يصبح BTC "مالاً"، تصبح عبء L1 أثقل

هذا تغيير هيكلي لم يدركه الكثيرون. قبل أن يحصل BTC على مكانته النقدية بوضوح:

· كان بإمكان L1 أن تروي قصة "ستصبح مالاً في المستقبل"

· وكان السوق مستعداً للدفع مقدماً مقابل هذه الإمكانية

أما الآن:

· تم تثبيت مكانة BTC

· لم يعد السوق مستعداً لدفع نفس العلاوة مقابل "مال ثانٍ"

لذا تواجه L1 سؤالاً أصعب: إذا لم تكن مالاً، فما أنت إذن؟

ملخص صغير|مشكلة L1 ليست المنافسة، بل تحديد الموقع

L1 لم "تخسر أمام BTC". بل خسرت في:

· البعد النقدي

· لم يعد السوق بحاجة إلى مزيد من الإجابات

وبمجرد فقدان حماية "سرد المال"، يجب أن تخضع جميع التقييمات للقيود الواقعية من جديد.

وهذا هو المصدر المباشر لانهيار معنويات عدد كبير من المشاركين في عام 2025.

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

انضم ICB Network إلى LinkLayerAI لدمج رؤى التداول اللحظية وعملاء الذكاء الاصطناعي

تقوم WSPN و TradeGo بجلب تداول السلع وتسوية العملات المستقرة إلى البلوكشين

وافق المجلس الأوروبي على الإطار القانوني لليورو الرقمي

خزانة Hyperscale Data Bitcoin تتجاوز 100% من القيمة السوقية