تقرير TGE السنوي لعام 2025: أكثر من 118 مشروعًا تجاوز 80% منها انخفاضًا في الأسعار، وكلما ارتفع FDV زادت حدة الانخفاض

التاريخ دائماً ما يعيد نفسه بشكل مذهل: في عام 2025، تركزت معظم مشاريع TGE في مجالي البنية التحتية والذكاء الاصطناعي، وهذان المجالان هما بالضبط "المناطق الأكثر خسارة".

الكاتب: Memento Research

الترجمة: Saoirse، Foresight News

البيانات حتى 20 ديسمبر 2025. المؤشرات: نسبة التغير منذ افتتاح TGE حتى الآن، ويحسب ذلك على أساس القيمة السوقية المخففة بالكامل (FDV) + القيمة السوقية (MC)

الملخص

قمنا بتتبع 118 عملية إصدار توكن في عام 2025، وكانت النتائج كارثية:

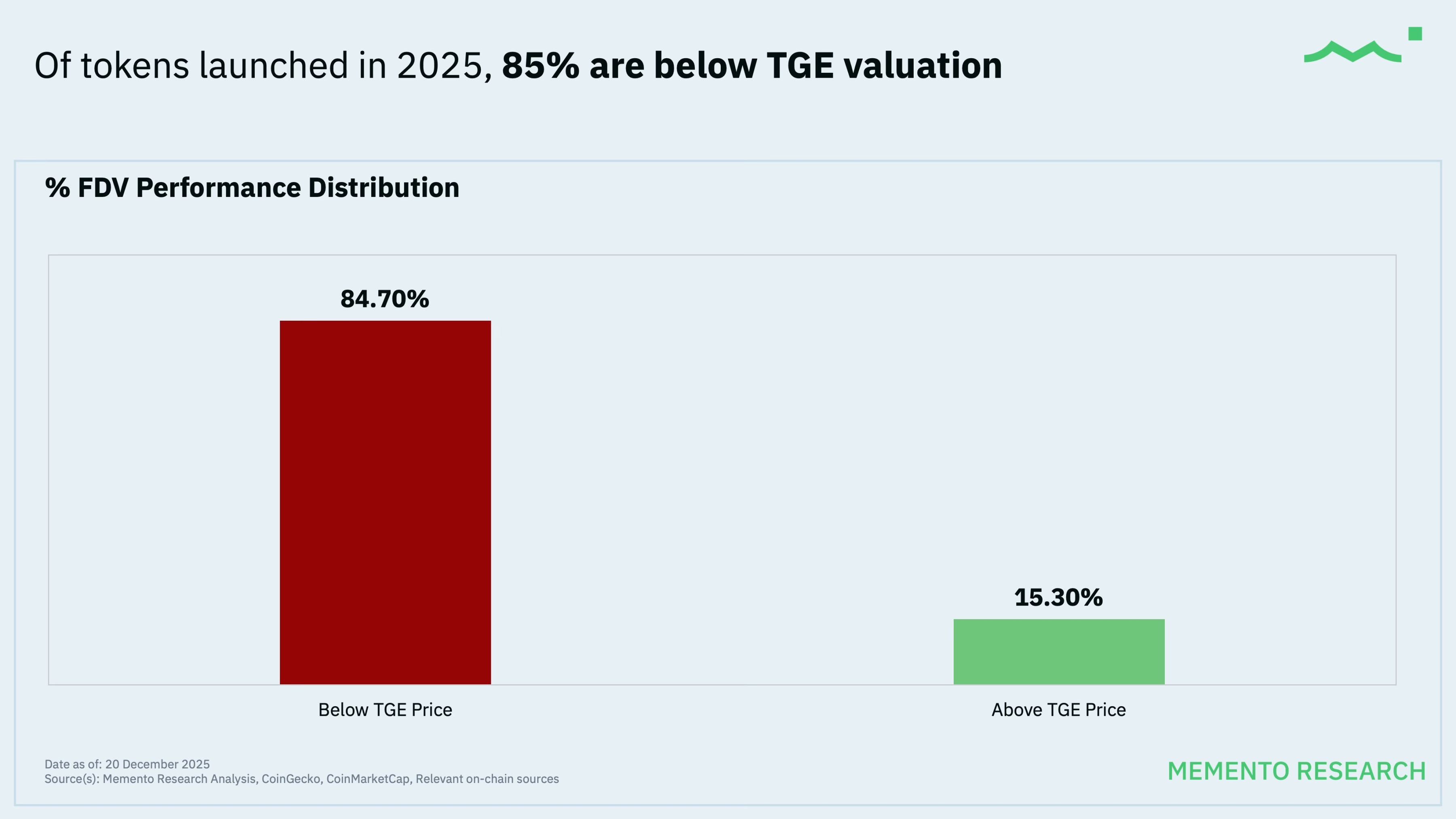

- 84.7% (100 من أصل 118 مشروعاً) من أسعار التوكنات أقل من تقييم الإصدار الأولي (TGE)، أي أن حوالي أربعة أخماس المشاريع المصدرة في حالة خسارة؛

- الأداء الوسيط: منذ الإصدار، انخفضت القيمة السوقية المخففة بالكامل (FDV) بنسبة 71.1%، وانخفضت القيمة السوقية (MC) بنسبة 66.8%؛

- "المتوسط" يخفي الحقيقة المؤلمة: على الرغم من أن الانخفاض في المحفظة ذات الوزن المتساوي (محسوبة على أساس FDV) يبلغ حوالي 33.3%، إلا أن الانخفاض في المحفظة المرجحة بـ FDV يصل إلى 61.5%، وهو أسوأ بكثير (وهذا يعني أن المشاريع الكبيرة والمبالغ في الترويج لها كان أداؤها أسوأ)؛

- من بين 118 مشروعاً، فقط 18 (15.3%) شهدت ارتفاعاً في الأسعار ("باللون الأخضر"): كان الارتفاع الوسيط للتوكنات الصاعدة 109.7% (حوالي 2.1 ضعف)، بينما انخفضت بقية المشاريع الـ100 ("باللون الأحمر") بمتوسط وسطي بلغ 76.8%.

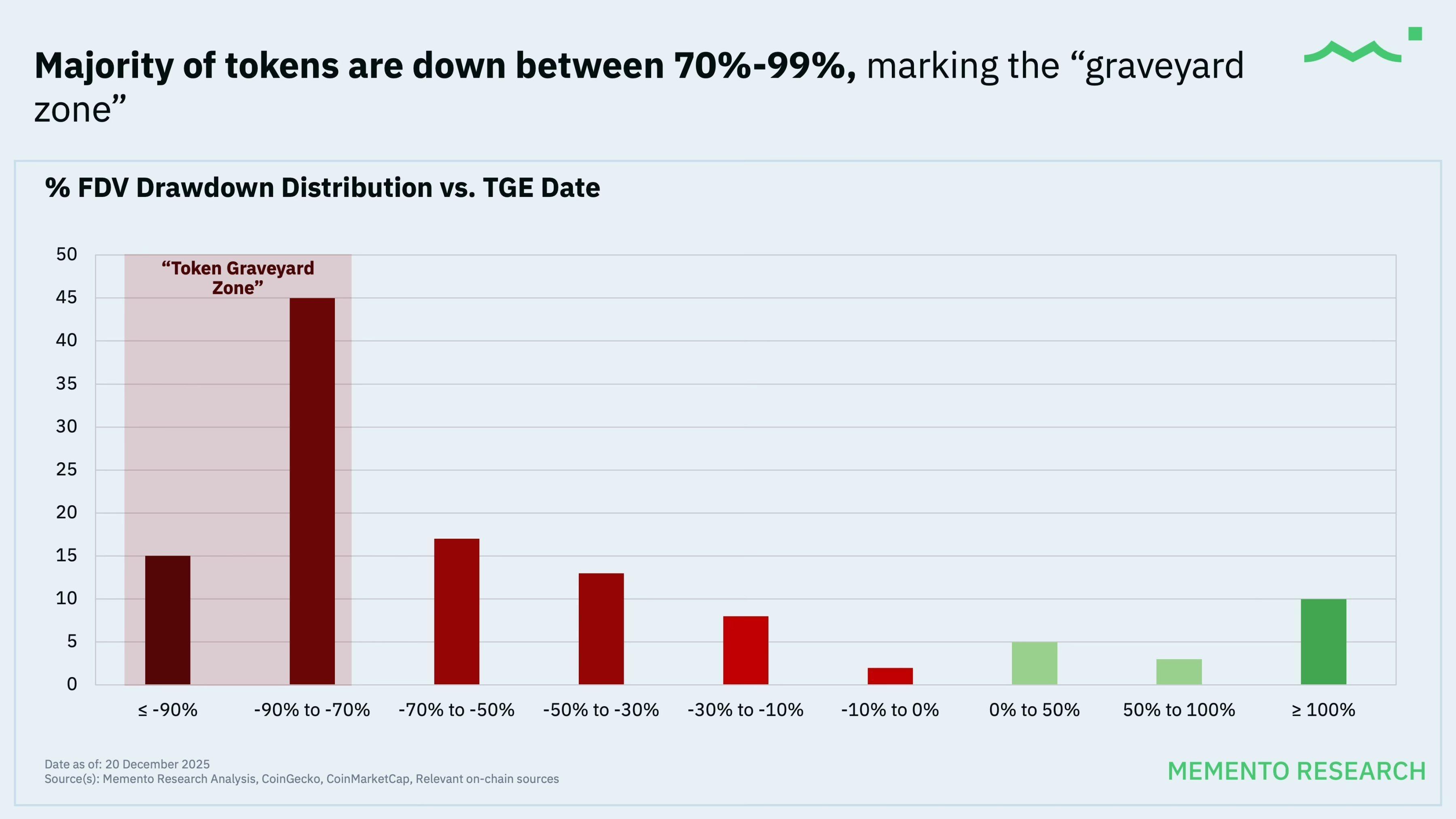

توزيع انخفاض القيمة السوقية المخففة بالكامل (FDV)

ملخص الوضع الحالي:

- فقط 15% من أسعار التوكنات لا تزال أعلى من تقييم الإصدار الأولي (TGE)؛

- ما يصل إلى 65% من مشاريع إصدار التوكنات انخفضت أسعارها بأكثر من 50% مقارنة بسعر الإصدار في TGE، ومن بينها 51% من المشاريع انخفضت بأكثر من 70%.

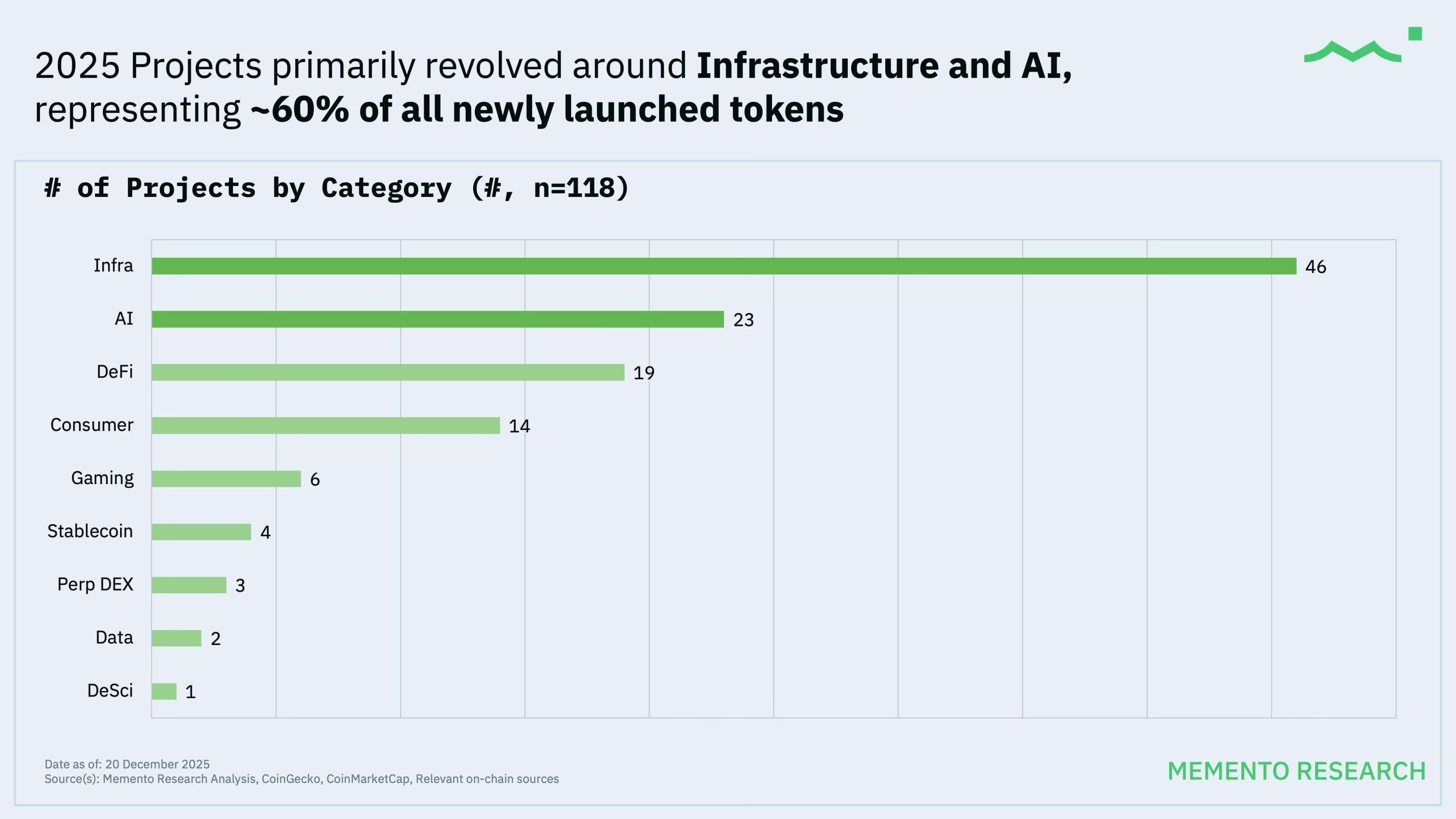

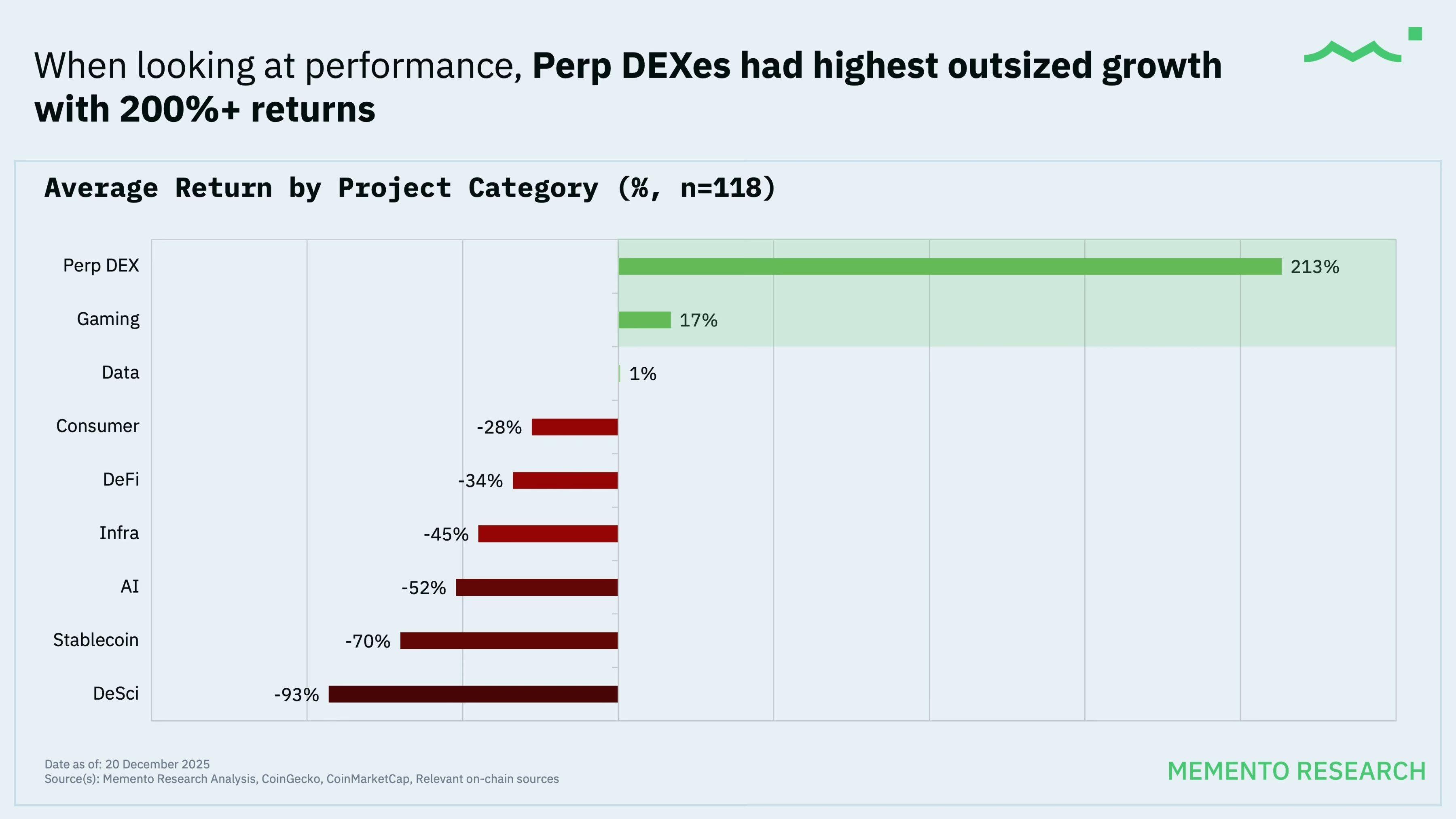

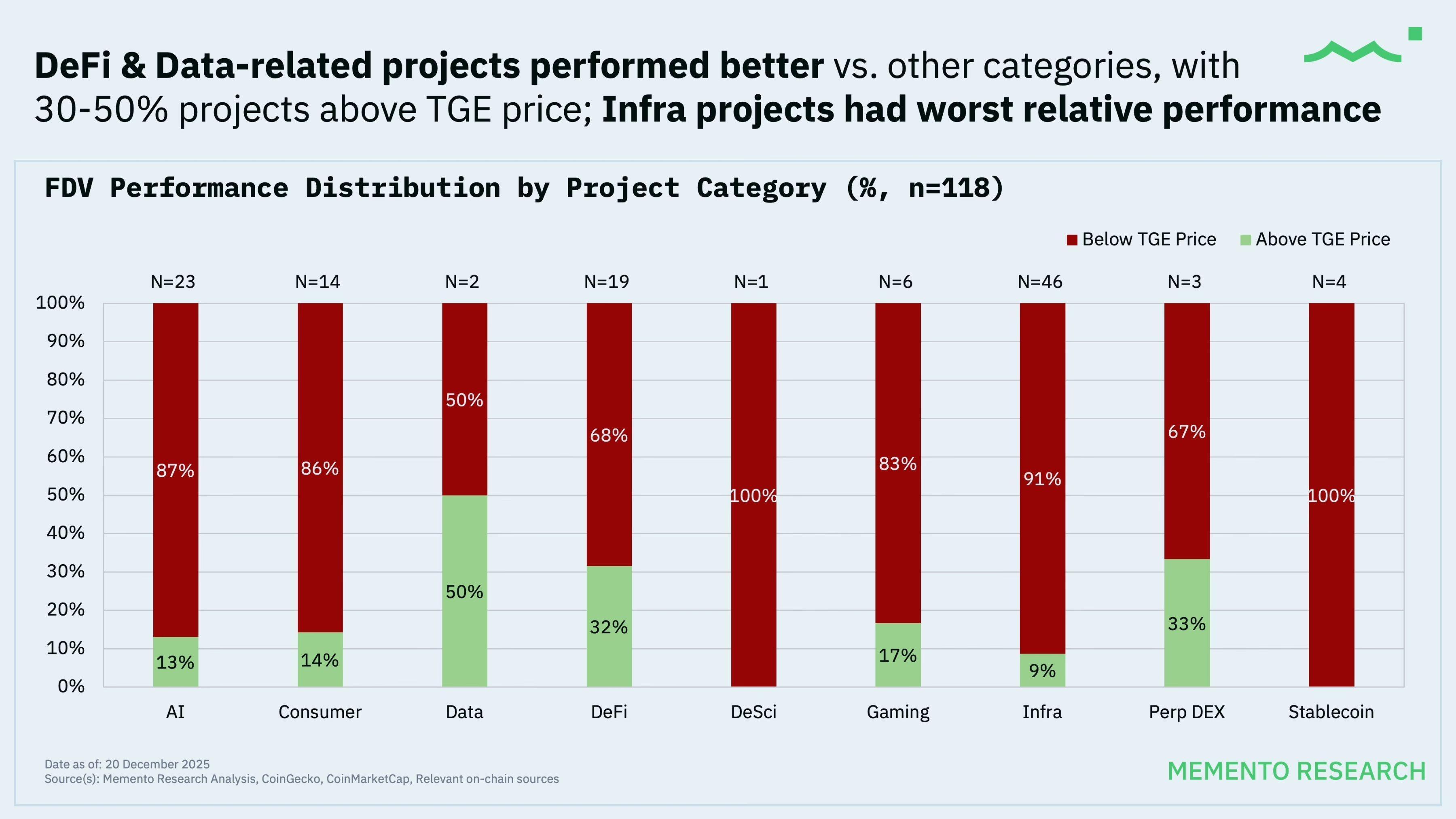

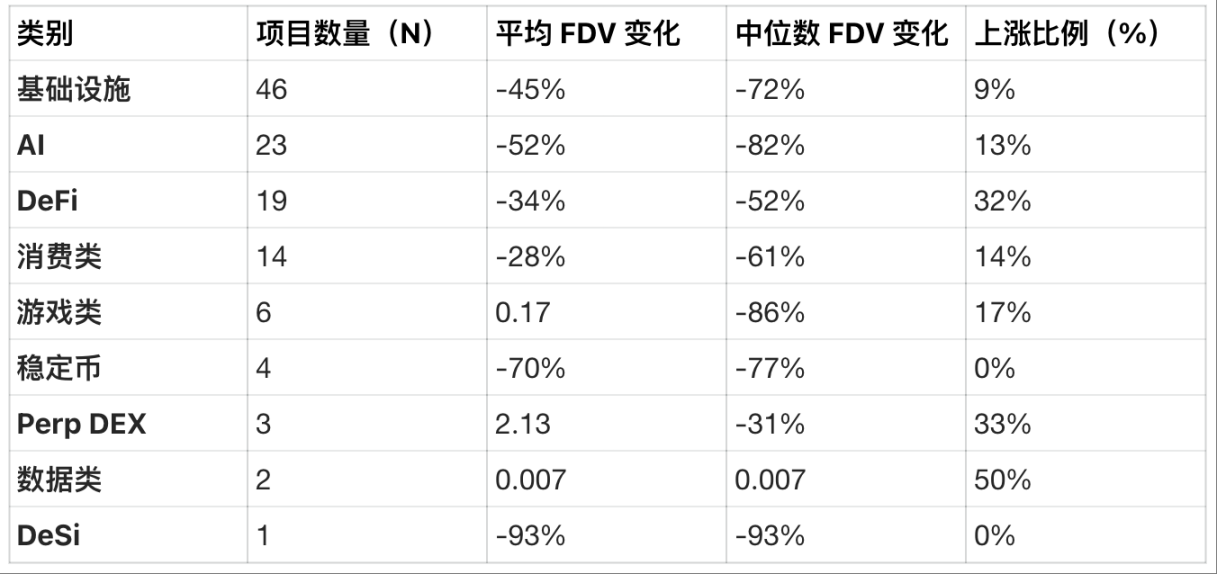

مشاريع عام 2025 حسب الفئة والأداء النسبي

تركزت مشاريع إصدار التوكنات في عام 2025 بشكل أساسي في مجالين رئيسيين — البنية التحتية (Infra) والذكاء الاصطناعي (AI)، حيث شكلت هاتان الفئتان 60% من جميع التوكنات الجديدة. ومع ذلك، هناك اختلاف كبير بين متوسط العائد والوسيط حسب الفئة، وهو أمر جدير بالملاحظة.

تفسير البيانات:

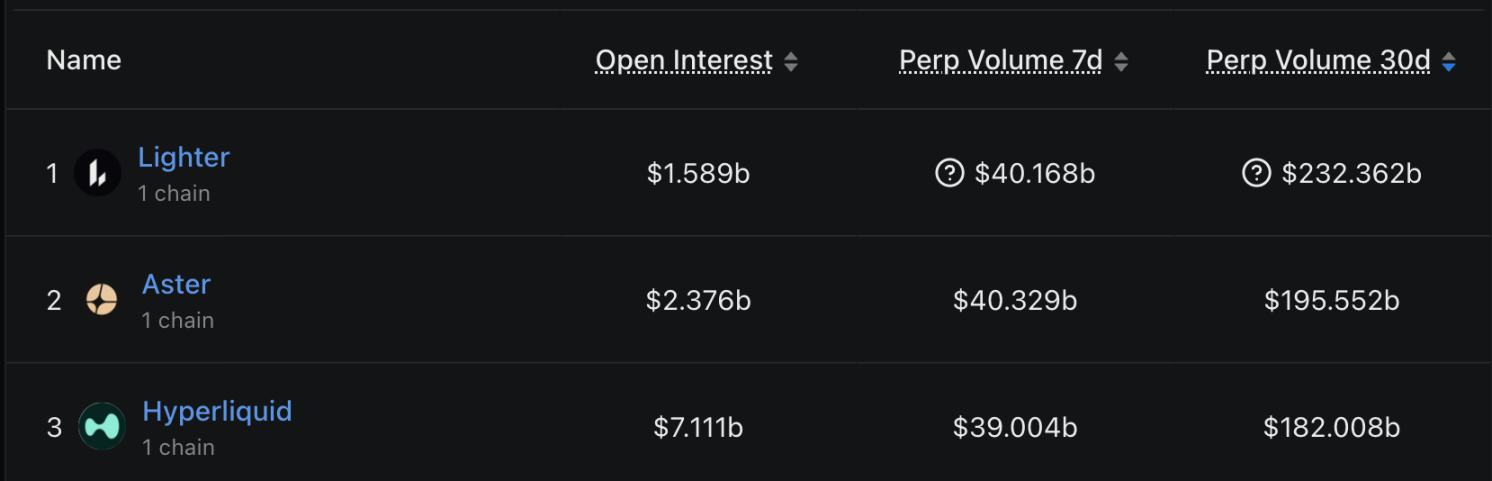

- كان الاتجاه الرئيسي للقطاع في عام 2025 هو صعود بورصات التداول اللامركزي للعقود الدائمة (Perp DEX)، مع Hyperliquid كمثال بارز، وتم إطلاق Aster بنجاح في الربع الرابع. على الرغم من أن حجم العينة صغير والوسيط لا يزال سلبياً، إلا أن بورصات التداول اللامركزي للعقود الدائمة (متوسط ارتفاع 213%) تعتبر "الفائز الفريد"؛

- حجم عينة مشاريع الألعاب صغير جداً، ولا يمكن استخلاص استنتاجات ذات مغزى، كما أن النتائج تتأثر بقيمة شاذة واحدة — مما أدى إلى أن متوسط الارتفاع إيجابي، لكن الوسيط سجل انخفاضاً بنسبة 86%؛

- التمويل اللامركزي (DeFi) هو المجال ذو "أعلى معدل نجاح" (32% من المشاريع ارتفعت)، ويعتمد هذا القطاع أكثر على "بقاء الناجين" بدلاً من ظهور "مشاريع ناجحة ضخمة"؛

- مشاريع البنية التحتية (Infra) والذكاء الاصطناعي (AI) مزدحمة وتنافسية للغاية، وأداؤها ضعيف، حيث بلغ الوسيط لانخفاض المشاريع في هذين المجالين 72% و82% على التوالي.

العلاقة بين القيمة السوقية المخففة بالكامل (FDV) الأولية وأداء المشروع

أوضح استنتاج من البيانات:

- هناك 28 عملية إصدار توكن بقيمة سوقية مخففة بالكامل (FDV) أولية ≥ 1.1 billions دولار أمريكي؛

- حالياً، جميع هذه المشاريع شهدت انخفاضاً في الأسعار (نسبة الارتفاع 0%)، وكان الوسيط لانخفاضها حوالي 81%؛

- وهذا يفسر أيضاً لماذا كان أداء المؤشر المرجح بـ FDV (انخفاض 61.5%) أسوأ بكثير من المؤشر ذو الوزن المتساوي (انخفاض 33.3%) — أداء المشاريع الكبرى عند الإصدار كان ضعيفاً وسحب السوق بأكمله للأسفل.

النقاط الأساسية:

تحديد تقييم أولي مرتفع جداً للمشروع، أعلى بكثير من قيمته العادلة، يؤدي إلى أداء ضعيف طويل الأمد للمشروع وانخفاضات أكبر في السعر.

مراجعة وتوقعات لعام 2025

من البيانات أعلاه يمكن استخلاص الاستنتاجات التالية:

- بالنسبة لمعظم التوكنات، غالباً ما يكون حدث توليد التوكنات (TGE) هو "أسوأ توقيت للدخول"، حيث أن الوسيط للأداء السعري هو "انخفاض بنحو 70%"؛

- لم يعد حدث توليد التوكنات (TGE) "نافذة دخول مبكرة"، وبالنسبة للمشاريع التي تم الترويج لها بشكل مفرط ولكن لديها أساسيات ضعيفة، فإن TGE يمثل حتى "قمة السعر"؛

- المشاريع التي تم إصدارها بقيمة FDV أولية مرتفعة لم "تنمو لتتناسب مع التقييم"، بل على العكس، تم تخفيض أسعارها بشكل كبير؛

- التاريخ دائماً ما يعيد نفسه بشكل مذهل: تتركز معظم مشاريع TGE في مجال البنية التحتية (وبسبب فقاعة الذكاء الاصطناعي الحالية، هناك أيضاً العديد من مشاريع الذكاء الاصطناعي)، لكن هذه المجالات هي بالضبط "المناطق الأكثر خسارة"؛

- إذا كنت تخطط للمشاركة في استثمار TGE، فأنت في الأساس "تراهن على قدرتك على العثور على مشروع استثنائي نادر"، لأن الاحتمالات الأساسية تشير إلى أن أداء معظم المشاريع سيء للغاية.

إذا قمنا بتقسيم السوق في عام 2025 حسب أرباع FDV الأولية، فسيكون النمط واضحاً جداً: مشاريع إصدار التوكنات ذات أدنى FDV أولية وأرخص تسعير هي الفئة الوحيدة التي لديها معدل بقاء ملحوظ (40% من المشاريع ارتفعت)، وكان الوسيط لانخفاضها معتدلاً نسبياً (حوالي -26%)؛ أما جميع المشاريع التي تجاوزت FDV الأولية فيها المستوى المتوسط، فقد أعيد تسعيرها إلى القاع، حيث تراوح الوسيط لانخفاضها بين -70% و-83%، ولم تحقق أي من هذه المشاريع تقريباً ارتفاعاً في السعر.

لذلك، يمكن تلخيص درس أساسي من هذه المجموعة من البيانات: كان حدث توليد التوكنات (TGE) في عام 2025 "فترة إعادة ضبط التقييمات" — حيث استمرت أسعار معظم التوكنات في الانخفاض، ولم تحقق سوى قلة قليلة من المشاريع الاستثنائية ارتفاعاً في السعر؛ وكلما كان FDV الأولي للمشروع أعلى عند الإصدار، كان الانخفاض النهائي أكبر.

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

Hyperliquid يتولى بنفسه عملية التسوية، وخلف العلاقات العامة المثالية هناك حملة استئصال ضد المنافسين من الأساس

توقعات اتجاهات تعدين Bitcoin تشير إلى ارتفاع أسعار العملات الرقمية

أعلنت Polymarket عن بناء شبكتها الخاصة من الطبقة الثانية، هل فقدت Polygon ورقتها الرابحة؟

ETHZilla يبيع Ethereum بقيمة 74.5 مليون دولار لسداد الديون: "أمر محرج!"