أعلى معدل فائدة في اليابان منذ 30 عامًا! إلى أين تتجه الأصول ذات المخاطر في ظل إشارات بنك اليابان التدريجية والمتشددة؟

المؤلف: Zhou, ChainCatcher

قرر بنك اليابان المركزي (BOJ) في اجتماع السياسة النقدية المنعقد في 19 ديسمبر 2025 رفع سعر الفائدة الأساسي بمقدار 25 نقطة أساس، من 0.5% إلى 0.75%. هذه هي المرة الثانية التي يرفع فيها البنك سعر الفائدة منذ يناير من هذا العام، وقد بلغ مستوى الفائدة أعلى مستوى له منذ عام 1995.

تمت الموافقة على هذا القرار بالإجماع بنتيجة 9:0، وهو ما يتوافق تمامًا مع توقعات السوق. جميع الاقتصاديين الخمسين الذين تمت مقابلتهم سابقًا توقعوا هذه الزيادة، وهذه هي المرة الأولى خلال فترة ولاية المحافظ Kazuo Ueda التي يتفق فيها الجميع على توقع رفع الفائدة.

أشار محافظ بنك اليابان Kazuo Ueda في مؤتمر صحفي إلى أن بقاء أسعار الفائدة قصيرة الأجل عند أعلى مستوى لها منذ 30 عامًا لا يحمل دلالة خاصة، وأن السلطات ستراقب عن كثب تأثير تغيرات أسعار الفائدة. وأوضح أن هناك مسافة لا تزال تفصل عن الحد الأدنى لنطاق الفائدة المحايدة، ولا ينبغي للسوق أن تتوقع تحديدًا دقيقًا لهذا النطاق في المدى القريب. أما وتيرة تعديل سياسات الدعم النقدي المستقبلية فستعتمد على نمو الاقتصاد، أداء الأسعار، وظروف الأسواق المالية في ذلك الوقت.

أكد Ueda أنه سيتم تحديث تقييم التوقعات الاقتصادية، مخاطر الأسعار، وإمكانية تحقيق الأهداف في كل اجتماع، وسيتم اتخاذ القرارات بناءً على ذلك. وأقر بأن تقدير معدل الفائدة المحايد في اليابان واسع النطاق ويصعب حسابه بدقة، ويجب مراقبة ردود فعل الاقتصاد والأسعار بعد كل تغيير في سعر الفائدة. إذا استمر ارتفاع الأجور في الانتقال إلى الأسعار، فقد يكون رفع الفائدة أمرًا واردًا بالفعل.

كان رد فعل أسواق رأس المال هادئًا نسبيًا: ارتفع سعر صرف الدولار مقابل الين بنسبة 0.3% إلى 156.06؛ ارتفع العائد على السندات اليابانية لأجل 30 عامًا نقطة أساس واحدة إلى 3.385%؛ ارتفع مؤشر Nikkei 225 خلال التداول بنسبة 1.5% ليصل إلى 49,737.92 نقطة؛ تجاوز سعر Bitcoin 87,000 دولار، بارتفاع يومي 1.6%. لم تظهر الأصول ذات المخاطر ضغط بيع ملحوظ حتى الآن.

بالعودة إلى الأساسيات، فقد حصل رفع الفائدة في اليابان هذه المرة على دعم بيانات كافٍ. في نوفمبر، نما مؤشر أسعار المستهلكين الأساسي (CPI) بنسبة 3.0% على أساس سنوي، وهو ما يتوافق مع التوقعات، ولا تزال ضغوط التضخم قوية، وقد تجاوزت هدف السياسة البالغ 2% لمدة 44 شهرًا متتاليًا؛ بالإضافة إلى ذلك، فإن زخم نمو الأجور قوي، وثقة الشركات المصنعة الكبرى وصلت إلى أعلى مستوى لها منذ أربع سنوات، وحتى مع مواجهة ضغوط الرسوم الجمركية الأمريكية، أظهرت تعديلات سلسلة التوريد للشركات مرونة ملحوظة، وكانت الصدمات أقل من المتوقع.

في الوقت نفسه، حددت النقابات العمالية الرئيسية في اليابان هدف زيادة الأجور في "مفاوضات الربيع" القادمة بما يتماشى مع العام الماضي، ونظرًا لأن العام الماضي شهد أكبر زيادة في الأجور منذ عقود، فإن هذا يشير إلى استمرار زخم نمو الأجور.

بشكل عام، على الرغم من أن حجم رفع الفائدة هذه المرة صغير، إلا أنه يمثل نهاية رسمية لعصر التيسير النقدي الفائق في اليابان، وقد يصبح نقطة تحول مهمة في سيولة الأصول الخطرة العالمية مع نهاية العام.

هل استوعب السوق التوقعات بالكامل؟

تشير تسعيرات السوق الحالية إلى أن بنك اليابان قد يرفع الفائدة مرة أخرى في أقرب وقت في يونيو أو يوليو من العام المقبل. تعتقد Tang Yuxuan من JPMorgan Private Bank أنه نظرًا لأن التسعير في السوق كافٍ، فإن تأثير رفع الفائدة على الين سيكون محدودًا. من المتوقع أن يتم رفع الفائدة مرة أخرى إلى 1% في عام 2026، وسيبقى سعر صرف الدولار مقابل الين عند مستويات مرتفعة بالقرب من 150، مع نطاق دفاع محتمل بين 160-162، ولا تزال فروق الفائدة السلبية والمخاطر المالية تحد من إمكانات ارتفاع الين.

لكن بعض المحللين يشككون في أن هذا الجدول الزمني متفائل للغاية، ويعتقدون أن أكتوبر 2026 هو نافذة زمنية أكثر واقعية، مما يتيح وقتًا كافيًا لتقييم تأثير ارتفاع تكاليف الاقتراض على تمويل الشركات، الائتمان المصرفي، واستهلاك الأسر. في ذلك الوقت، ستكون نتائج مفاوضات الأجور في الربيع وسعر صرف الين مؤشرات تقييم أساسية.

بالإضافة إلى ذلك، تتوقع Morgan Stanley أنه بعد رفع الفائدة بمقدار 25bp سيواصل بنك اليابان التأكيد على الطبيعة التيسيرية للسياسة، وأن سعر الفائدة لا يزال أقل من المستوى المحايد. سيكون مسار التشديد المستقبلي تدريجيًا ويعتمد بشكل كبير على البيانات، ولن يتم تحديد مسار متشدد مسبقًا.

يرى المحلل في Investinglive Eamonn Sheridan أن سعر الفائدة الحقيقي لا يزال سلبيًا، والسياسة لا تزال تميل إلى التيسير، ومن المتوقع أن يكون رفع الفائدة التالي في منتصف إلى أواخر عام 2026 على أقرب تقدير، وذلك لمراقبة مدى تأثير تكاليف الاقتراض على الاقتصاد فعليًا.

لطالما وفرت بيئة أسعار الفائدة المنخفضة للغاية في اليابان سيولة رخيصة هائلة للأسواق العالمية. من خلال "تجارة الكاري بالين"، يقترض المستثمرون الين بتكلفة منخفضة ويستثمرونه في أصول عالية العائد مثل الأسهم الأمريكية والعملات المشفرة. هذا النظام ضخم الحجم، وكان داعمًا رئيسيًا لسوق الأصول الخطرة الصاعد على مدى السنوات الماضية.

على الرغم من أن أحدث بيانات TIC تظهر أن رؤوس الأموال اليابانية لم تعد بعد بشكل كبير من سوق السندات الأمريكية (ارتفعت الحيازات في أكتوبر إلى 1.2 تريليون دولار)، إلا أنه مع ارتفاع جاذبية السندات الحكومية اليابانية (JGB)، قد يظهر هذا الاتجاه تدريجيًا، مما يدفع عوائد السندات الأمريكية وتكاليف التمويل بالدولار عالميًا إلى الارتفاع، ويشكل ضغطًا على الأصول الخطرة.

حاليًا، معظم البنوك المركزية الرئيسية في دورة خفض الفائدة، بينما رفع بنك اليابان الفائدة عكس الاتجاه، مما أدى إلى تباين السياسات. هذا التباين قد يؤدي بسهولة إلى تصفية صفقات الكاري، وغالبًا ما يكون سوق العملات المشفرة، الذي يتميز برافعة مالية عالية وتداول على مدار 24 ساعة، أول من يشعر بتأثيرات السيولة.

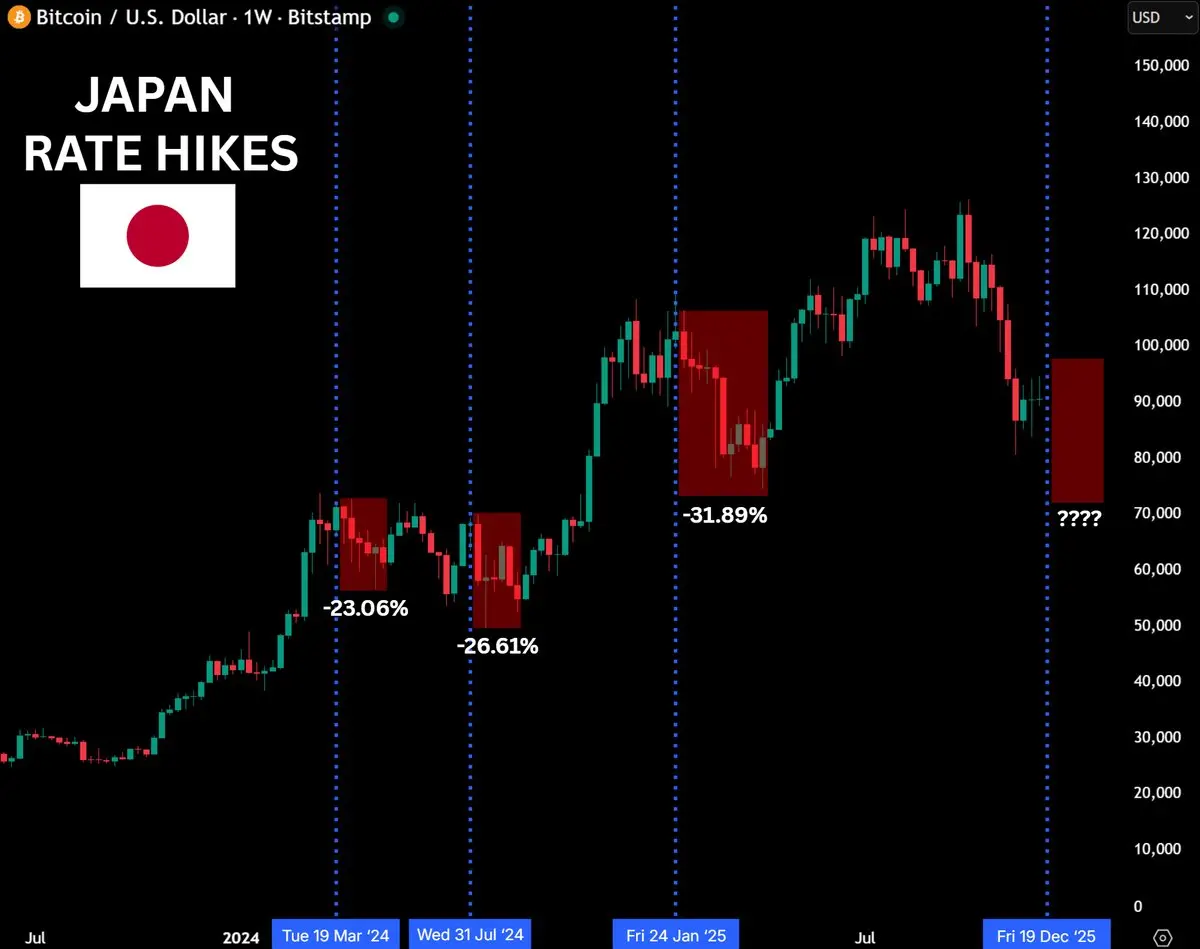

حذر محللون اقتصاديون من أنه إذا رفع بنك اليابان الفائدة في 19 ديسمبر، فقد يواجه Bitcoin خطر العودة إلى مستوى 70,000 دولار. تظهر البيانات التاريخية أنه بعد كل من الزيادات الثلاثة السابقة في الفائدة، شهد Bitcoin تصحيحًا ملحوظًا، حيث بلغ الانخفاض عادةً بين 20%-30% خلال 4-6 أسابيع. على سبيل المثال، انخفض في مارس 2024 بنسبة 23%، وفي يوليو بنسبة 26%، وفي يناير 2025 بنسبة 31%، وكان السوق قلقًا للغاية من تكرار هذا النمط التاريخي مع رفع الفائدة الحالي.

يرى المحذرون أن رفع الفائدة في اليابان لا يزال أحد أكبر المتغيرات في تسعير الأصول حاليًا، وأن دوره في الأسواق المالية العالمية يُقلل من شأنه، وقد يؤدي التحول في السياسة إلى موجة واسعة من تقليص الرافعة المالية.

بينما يرى أصحاب الرأي المحايد أن إرجاع الانخفاضات التاريخية ببساطة إلى رفع الفائدة في اليابان أمر سطحي للغاية، وأن توقعات رفع الفائدة هذه المرة كانت مستوعبة بالكامل (حيث شهد سوق العملات المشفرة تصحيحًا مسبقًا منذ الأسبوع الماضي)، وتم تسعير معظم مشاعر الذعر بالفعل، ويشير المحللون إلى أن ما يخشاه السوق أكثر هو عدم اليقين وليس التشديد النقدي نفسه.

ومن الجدير بالذكر أنه وفقًا لتقرير Bloomberg، قد يبدأ بنك اليابان في تصفية أصول ETF تدريجيًا في أقرب وقت في يناير 2026. حتى نهاية سبتمبر، بلغت القيمة السوقية لحيازاته من ETF حوالي 83 تريليون ين. إذا تزامنت عدة زيادات في الفائدة في عام 2026 مع بيع السندات بشكل متسارع، فإن تفكيك تجارة الكاري بالين سيؤدي إلى بيع الأصول الخطرة وتدفق الين إلى الداخل، مما سيكون له تأثير عميق على سوق الأسهم والعملات المشفرة.

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

يقول المحللون إن Bitcoin مرشحة للارتفاع إلى 1.4 مليون دولار بحلول عام 2035 — أو أكثر بكثير

تواجه العملات المشفرة أوقاتًا عصيبة مع تصاعد تقلبات السوق

بطلة العملات المشفرة في الكابيتول هيل، السيناتورة Lummis، تقول إنها لن تسعى لإعادة انتخابها

بيتكوين: كيف تفاعل BTC مع تباطؤ التضخم في الولايات المتحدة؟