في غضون شهرين فقط، قام حوت غامض بجني أرباح ضخمة من السوق عبر صفقات بيع بقيمة 1.1 مليار دولار، ثم عكس مركزه ليضع صفقات شراء بقيمة 700 مليون دولار على حافة التصفية، ليشهد عالم الكريبتو واحدة من أكثر التحولات الدراماتيكية إثارة.

هذا المتداول الذي يحمل الاسم الرمزي "حوت 1011 الداخلي" قام بفتح مراكز بيع دقيقة بقيمة 1.1 مليار دولار قبل انهيار السوق، منها صفقات بيع Bitcoin بقيمة 752 مليون دولار وEthereum بقيمة 353 مليون دولار. أغلق مراكزه بالقرب من أدنى نقطة في السوق، مضاعفاً رأس ماله من 30 مليون دولار إلى 60 مليون دولار، ثم انسحب بسرعة.

أولاً: بيع أسطوري

في مساء 10 أكتوبر 2025، كان سوق الكريبتو لا يزال يعيش أجواء السوق الصاعدة، حيث استقر سعر Bitcoin عند مستوى مرتفع بلغ 117,000 دولار. في هذا الوقت، بدأت عملية بيع مدروسة بعناية بهدوء.

● بدأ هذا المتداول، الذي أصبح يُعرف لاحقاً باسم "حوت 1011 الداخلي"، في إيداع الأموال في منصة التداول اللامركزية Hyperliquid، وفتح مراكز بيع على Bitcoin وEthereum. وبحلول مساء 10 أكتوبر، بلغت قيمة مراكزه البيعية 1.1 مليار دولار.

● حوالي الساعة الخامسة فجراً من اليوم التالي، انهار السوق فجأة. انخفض سعر Bitcoin بنسبة تقارب 1% في كل دقيقة خلال 30 دقيقة، ليصل إلى أدنى مستوى عند 102,000 دولار، بانخفاض يومي تجاوز 12%. حقق الحوت أرباحاً سريعة من مراكزه البيعية، وأغلقها في أدنى نقطة تقريباً وغادر السوق.

● أظهرت التحليلات اللاحقة أن السبب المباشر لهذا الانهيار كان إعلان الرئيس الأمريكي السابق ترامب عن إعادة إطلاق الحرب التجارية مع الصين، مع خطة لفرض رسوم جمركية بنسبة 100% على السلع الصينية اعتباراً من 1 نوفمبر.

ثانياً: انعكاس استراتيجي كبير

● المفاجئ أن هذا الحوت بدأ في منتصف أكتوبر بتغيير استراتيجيته بالكامل. اعتباراً من 14 أكتوبر، بدأ في فتح مراكز شراء على Ethereum وBitcoin، وحقق بعد ذلك سلسلة لافتة من 12 صفقة رابحة متتالية.

● بحلول 24 أكتوبر، كان الحوت يمتلك مراكز شراء على Ethereum بقيمة 132 مليون دولار، وBitcoin بقيمة 20 مليون دولار، بإجمالي أرباح بلغت 12.634 مليون دولار. استخدم رافعة مالية معتدلة نسبياً، حيث كانت مراكز Ethereum برافعة 5 أضعاف، وBitcoin برافعة 4 أضعاف.

● تشير بيانات السوق إلى أن العديد من كبار المتداولين تحولوا في ذلك الوقت إلى استراتيجيات الشراء، مع إجمالي مراكز تجاوزت 200 مليون دولار. كما أصبح استخدام الرافعة المالية أكثر عقلانية، حيث تركزت معظم مراكز الشراء على رافعة بين 4 و7 أضعاف، مقارنة بفترات سابقة حيث كانت الرافعة تتراوح بين 20 و40 ضعفاً.

ثالثاً: على حافة الهاوية

بدأت معاناة هذا الحوت عندما أخطأ في توقع اتجاه السوق. بين نهاية أكتوبر وديسمبر، واصل زيادة مراكز الشراء، حتى بلغت قيمة مراكزه الإجمالية حوالي 700 مليون دولار بحلول 18 ديسمبر.

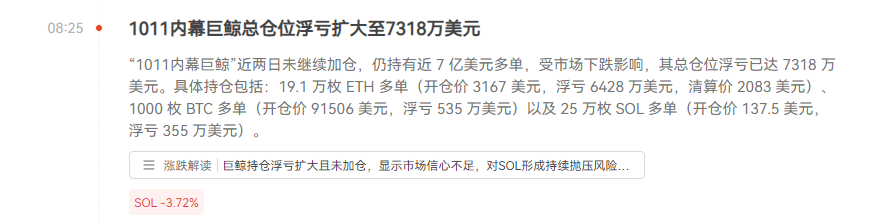

● تضمنت مراكزه بالتحديد: 191,000 عقد شراء Ethereum بسعر افتتاح 3167 دولار؛ 1,000 عقد شراء Bitcoin بسعر افتتاح 91,506 دولار؛ و250,000 عقد شراء Solana.

● مع استمرار تراجع سوق العملات الرقمية، تكبدت هذه المراكز خسائر عائمة ضخمة. حتى 18 ديسمبر، بلغت إجمالي الخسائر العائمة للحوت 73.18 مليون دولار، منها خسائر مراكز Ethereum وحدها 64.28 مليون دولار.

● والأخطر من ذلك، أن هامش الضمان لديه لم يتبق منه سوى 27 مليون دولار، في حين أن سعر تصفية مراكز Ethereum يبلغ حوالي 2083 دولار. هذا يعني أنه إذا استمر السوق في الهبوط، سيواجه خطر التصفية الكاملة.

رابعاً: مقارنة تحركات الحيتان

لم يكن "الحوت الداخلي" هو المتداول الكبير الوحيد النشط في السوق. ففي 12 ديسمبر، اتبع حوت آخر على Hyperliquid استراتيجية مختلفة تماماً.

● فتح هذا المتداول مراكز شراء بقيمة 555 مليون دولار باستخدام رافعة منخفضة تبلغ حوالي 2.3 ضعف، شملت Ethereum وBitcoin وSolana. هذا المستوى من الرافعة أقل بكثير من مراكز "الحوت الداخلي"، ما يعكس استراتيجية إدارة مخاطر أكثر تحفظاً.

● حوت آخر يحمل عنوان "pension-usdt.eth" أغلق في 15 ديسمبر صفقة بيع Bitcoin بقيمة حوالي 88.8 مليون دولار، محققاً ربحاً يقارب 950 ألف دولار، ثم فتح مباشرة صفقة شراء Bitcoin بقيمة 32.11 مليون دولار.

● في الوقت نفسه، واصل متداول يُعرف باسم "البيع النهائي" التمسك باستراتيجية البيع، حيث أغلق في 18 ديسمبر جزءاً من مراكز بيع Bitcoin، محققاً ربحاً يقارب 1.75 مليون دولار. بلغت قيمة مراكزه البيعية على Bitcoin حوالي 50.38 مليون دولار، مع أرباح عائمة بلغت 14.56 مليون دولار.

خامساً: التفاعل المتسلسل في السوق

● غالباً ما يكون لتحركات الحيتان الكبيرة تأثير كبير على معنويات السوق. في 17 ديسمبر، قام "حوت 1011 الداخلي" بعملية لافتة على السلسلة، حيث نقل 368,000 Ethereum بقيمة حوالي 1.08 مليار دولار إلى خمسة محافظ جديدة تم إنشاؤها حديثاً.

● عادة ما يُفسر هذا النوع من التحويلات الضخمة للأصول على أنه إدارة للمراكز أو استعداد لعمليات محتملة، وليس بيعاً مباشراً. ومع ذلك، فإن هذا الحجم من التدفقات المالية يثير اهتماماً واسعاً في السوق. إذا تم تصفية مراكز الشراء الخاصة بهذا الحوت قسرياً في النهاية، فقد يؤدي ذلك إلى تفاعل متسلسل في السوق. فقد تؤدي التصفية الجماعية إلى تفاقم الهبوط في السوق، مما يخلق حلقة مفرغة.

سادساً: الرافعة المالية سيف ذو حدين

● تسلط حالة "الحوت الداخلي" الضوء على المخاطر الكبيرة للتداول بالرافعة المالية في سوق العملات الرقمية. فقد كان نجاحه في البيع الدقيق يوم 11 أكتوبر يعود جزئياً إلى استخدامه رافعة مالية مرتفعة نسبياً.

عندما يكون توقع اتجاه السوق صحيحاً، يمكن للرافعة المالية أن تضاعف الأرباح بشكل كبير؛ لكن إذا تحرك السوق عكس التوقعات، فإن الرافعة المالية تسرع الخسائر بنفس القدر.

● مقارنة بالأسواق المالية التقليدية، غالباً ما توفر منصات تداول العملات الرقمية رافعة مالية أعلى بكثير، حيث تقدم بعض المنصات رافعة تصل إلى 100 ضعف. هذا المناخ عالي الرافعة يجذب الكثير من رؤوس الأموال المضاربة، لكنه يزيد أيضاً من هشاشة السوق بشكل عام.

● تكمن جوهر معضلة هذا الحوت حالياً في الرافعة المالية العالية لمراكز شراء Ethereum. ووفقاً للحسابات، فإن سعر تصفية مراكزه يبلغ حوالي 2083 دولار، وهو لا يزال بعيداً نسبياً عن سعر السوق الحالي، لكن إذا استمر السوق في الانخفاض، ستزداد المخاطر بشكل كبير.

حتى بيانات 18 ديسمبر، لا يزال متوسط سعر فتح مراكز شراء Ethereum لهذا الحوت، الذي سبق وتوقع انهيار السوق بدقة، عند مستوى مرتفع يبلغ 3167 دولار، بينما يقترب خط التصفية عند 2083 دولار كهاوية تقترب تدريجياً.

تقبع 368,000 Ethereum بقيمة 108 مليون دولار بهدوء في خمسة محافظ جديدة، بينما لا يتبقى في حساب التداول سوى هامش ضمان بقيمة 27 مليون دولار، يحسب بصمت كل دولار يفصله عن نقطة التصفية.