التحول الكبير في الاحتياطي الفيدرالي: من QT إلى RMP، كيف سيتغير السوق بشكل جذري في عام 2026؟

جوهر RMP، لغزه من حيث الحجم وتأثيره على الأصول ذات المخاطر.

الكاتب: وانغ يونغلي

في الأسواق المالية العالمية المتقلبة، كل قرار يتخذه الاحتياطي الفيدرالي الأمريكي يؤثر على أعصاب عدد لا يحصى من المستثمرين. في السنوات الأخيرة، أصبحت حياتنا الاقتصادية أشبه بركوب قطار الملاهي، تتسارع أحياناً وتتباطأ أحياناً أخرى. ومن بين العديد من أدوات السياسة، ظهرت استراتيجية جديدة تُسمى "شراء إدارة الاحتياطيات" (RMP) بهدوء، مما يشير إلى أن الأسواق المالية قد تدخل فصلاً جديداً من "التيسير الخفي".

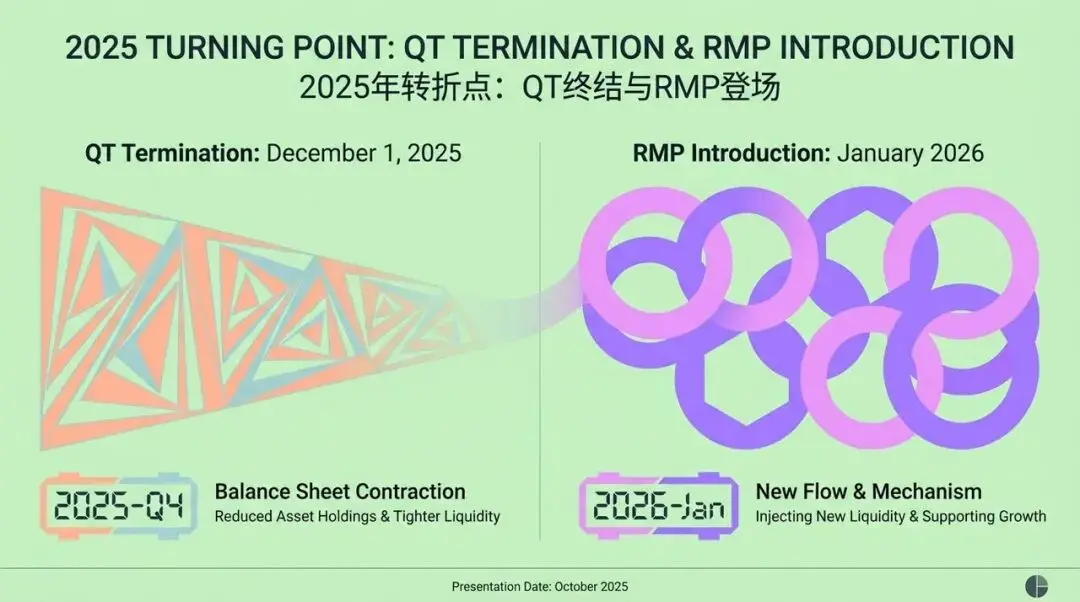

نقطة التحول الحاسمة في 2025: نهاية QT وظهور RMP

تخيل، في الربع الرابع من عام 2025، أن الأسواق المالية العالمية وصلت إلى علامة فارقة مهمة. الاحتياطي الفيدرالي، وهو البنك المركزي الأكثر تأثيراً في العالم، اتخذ قراراً تاريخياً. بعد ما يقرب من ثلاث سنوات من "التشديد الكمي" (QT) — أي تقليص الميزانية العمومية بشكل كبير — أعلنوا رسمياً: في 1 ديسمبر 2025، سينتهي برنامج QT!

ومع ذلك، لم تنته القصة هنا. مباشرة بعد ذلك، في يناير 2026، ظهرت استراتيجية جديدة تماماً تُدعى RMP (شراء إدارة الاحتياطيات) رسمياً. هذه الأداة الجديدة التي تبدو أكاديمية أثارت ضجة كبيرة في وول ستريت بمجرد الإعلان عنها. يعرّفها الاحتياطي الفيدرالي رسمياً بأنها "عملية تقنية" تهدف إلى الحفاظ على مستوى "كافٍ" من السيولة في النظام المالي، لمواجهة الطلب الطبيعي المتزايد.

يميل الخطاب الرسمي للاحتياطي الفيدرالي إلى تصويرها كتعديل روتيني وتقني لضمان التشغيل السلس للنظام المالي. لكن هذا يتناقض بشكل حاد مع التفسير السائد في السوق — "تيسير خفي".

ومع ذلك، يفسر السوق ذلك عموماً على أنه نوع من "التيسير الخفي"، ويعتقد أن الاحتياطي الفيدرالي قد يعود إلى "ضخ السيولة". إذن، أي من هذين التفسيرين المتناقضين أقرب إلى الحقيقة؟ وكيف سيؤثر ظهور RMP على استراتيجياتنا الاستثمارية المستقبلية؟

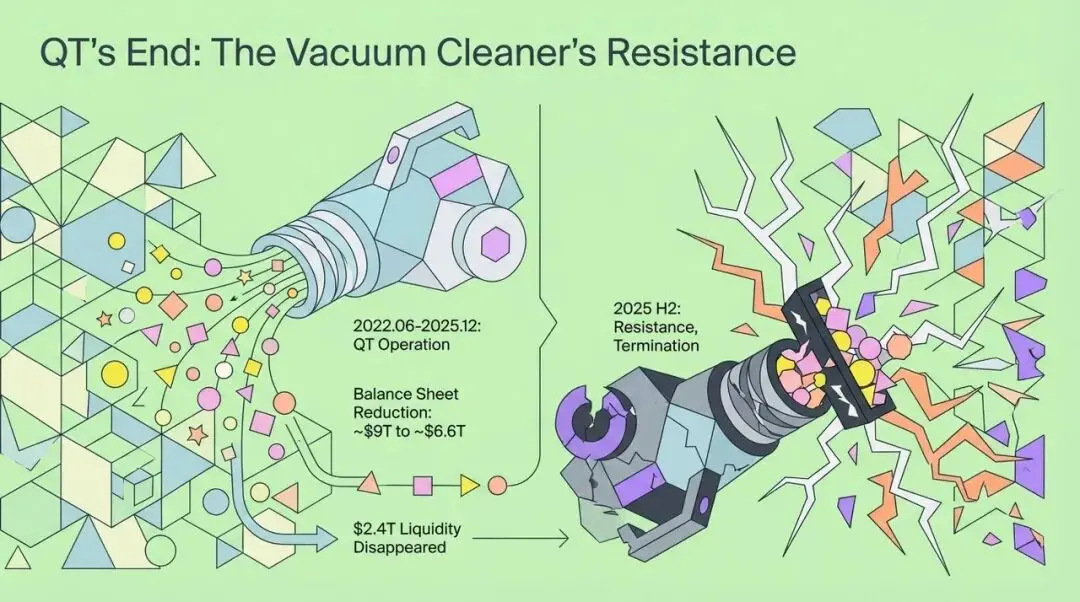

نهاية QT: "المكنسة الكهربائية" المالية تواجه مقاومة

لفهم التأثير العميق لـ RMP، يجب أولاً مراجعة نهاية QT. قبل نهاية عام 2025، كانت سياسة التشديد الكمي للاحتياطي الفيدرالي أشبه بـ"مكنسة كهربائية" ضخمة، تسحب السيولة باستمرار من النظام المالي العالمي. منذ بدء التنفيذ في يونيو 2022، تقلص حجم الميزانية العمومية للاحتياطي الفيدرالي من ذروة تقارب 9 تريليون دولار إلى حوالي 6.6 تريليون دولار في غضون ثلاث سنوات فقط، ما يعني أن 2.4 تريليون دولار من السيولة اختفت من السوق.

ومع ذلك، بحلول النصف الثاني من عام 2025، واجهت هذه "المكنسة الكهربائية" مقاومة غير مسبوقة. قرر الاحتياطي الفيدرالي في اجتماع أكتوبر من ذلك العام إنهاء QT، ليس لأنه حقق هدف التضخم بالكامل، بل بسبب القلق العميق بشأن الاستقرار المالي.

يمكننا تشبيه سوق النقد في ذلك الوقت بخزان مياه ضخم. رغم أن إجمالي المياه يبدو كافياً، إلا أن معظم مصادر المياه محصورة في عدد قليل من "الخزانات"، بينما "الحقول" الشاسعة — أي القطاعات الاقتصادية الدقيقة التي تحتاج فعلاً إلى الأموال — لا تزال تعاني من الجفاف أو حتى التشقق. هذا الخلل الهيكلي في توزيع السيولة هو السبب الجذري لتحول الاحتياطي الفيدرالي إلى RMP.

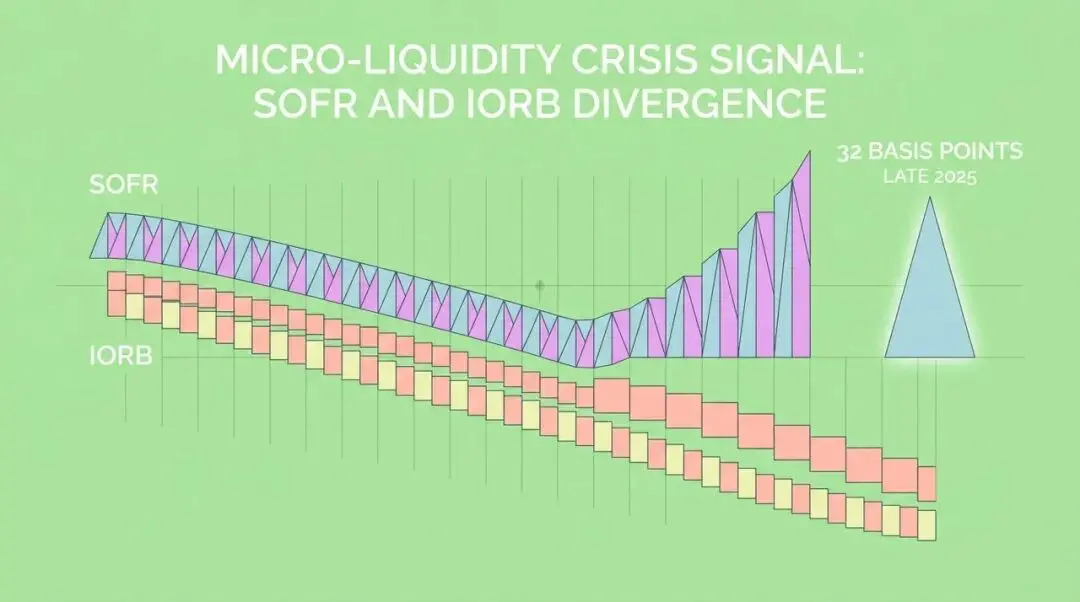

إشارات أزمة السيولة الدقيقة: تباعد SOFR وIORB

ما الذي أجبر الاحتياطي الفيدرالي على التخلي عن تقليص الميزانية؟ سلسلة من إشارات "أزمة السيولة الدقيقة" التي ظهرت في 2025 كانت المفتاح. من أبرزها التباعد الغريب بين سعر الفائدة على التمويل المضمون لليلة واحدة (SOFR) وسعر الفائدة على أرصدة الاحتياطيات (IORB) — أي وجود فارق إيجابي ملحوظ.

هذا يعني أن البنوك تفضل دفع علاوة أعلى للاقتراض في السوق (SOFR) بدلاً من استخدام احتياطياتها "الكافية" المودعة لدى الاحتياطي الفيدرالي (IORB). هذا يكشف عن تناقضات عميقة داخل النظام المالي:

- توزيع السيولة غير متوازن للغاية: رغم أن إجمالي احتياطيات البنوك يبدو كافياً، إلا أنها تتركز فعلياً في أيدي عدد قليل من المؤسسات الكبرى.

- تغير نمط سلوك البنوك: تحت ضغط التنظيم، أصبحت البنوك أكثر حذراً من أي وقت مضى بشأن السيولة، وحتى إذا كان لديها أموال فائضة، فهي لا تجرؤ على إقراضها بسهولة.

عامل أساسي آخر هو اختلال التوازن بين العرض والطلب على الضمانات النقدية. لتمويل العجز المالي الضخم، أصدرت وزارة الخزانة الأمريكية كمية قياسية من السندات الحكومية. هذه السندات الجديدة تدفقت إلى سوق إعادة الشراء مثل تسونامي، وتطلبت كميات ضخمة من النقد لامتصاصها. ومع ذلك، فإن سياسة QT قد سحبت النقد من النظام، مما أدى إلى وضع "الكثير من الضمانات تطارد القليل من النقد"، ورفع معدلات إعادة الشراء بشكل مباشر.

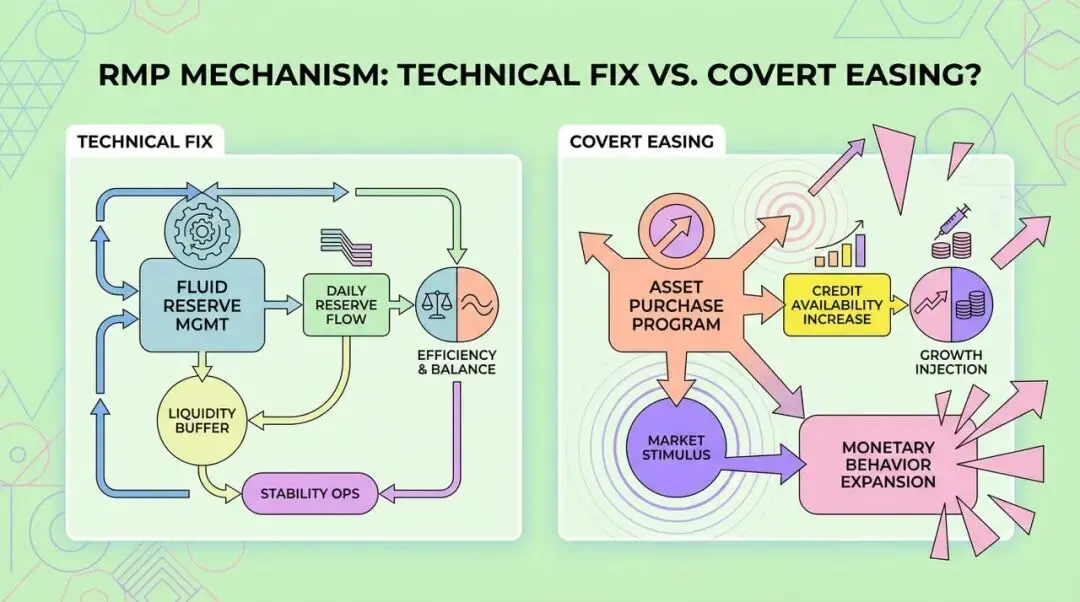

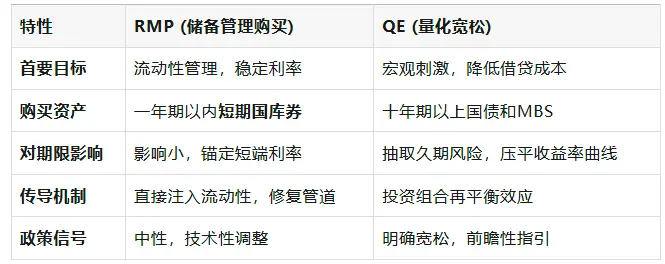

آلية RMP: هل هي "إصلاح تقني" أم "تيسير خفي"؟

الآن، دعونا نحلل آلية RMP بعمق. يعرّفها الاحتياطي الفيدرالي كعملية تقنية تهدف إلى الحفاظ على احتياطيات البنوك عند مستوى "كافٍ". وهذا يختلف جوهرياً عن "التيسير الكمي" (QE).

اختار RMP شراء أذون الخزانة قصيرة الأجل لثلاثة أسباب:

- تشابه الخصائص المخاطرية: أذون الخزانة قصيرة الأجل عالية السيولة مثل احتياطيات البنوك وتُعتبر "شبه نقدية"، وشراؤها لا ينطوي تقريباً على مخاطر انتقال المدة.

- تجنب التحفيز الإضافي: يساعد ذلك الاحتياطي الفيدرالي في الحفاظ على موقف "محايد" لسياساته، وتجنب تفسير السوق لها كتيسير نقدي عدواني.

- التنسيق مع استراتيجية إصدار وزارة الخزانة: في مواجهة إصدار وزارة الخزانة كميات ضخمة من أذون الخزانة قصيرة الأجل، فإن شراء RMP يوفر دعماً للسيولة لتمويل وزارة الخزانة على المدى القصير.

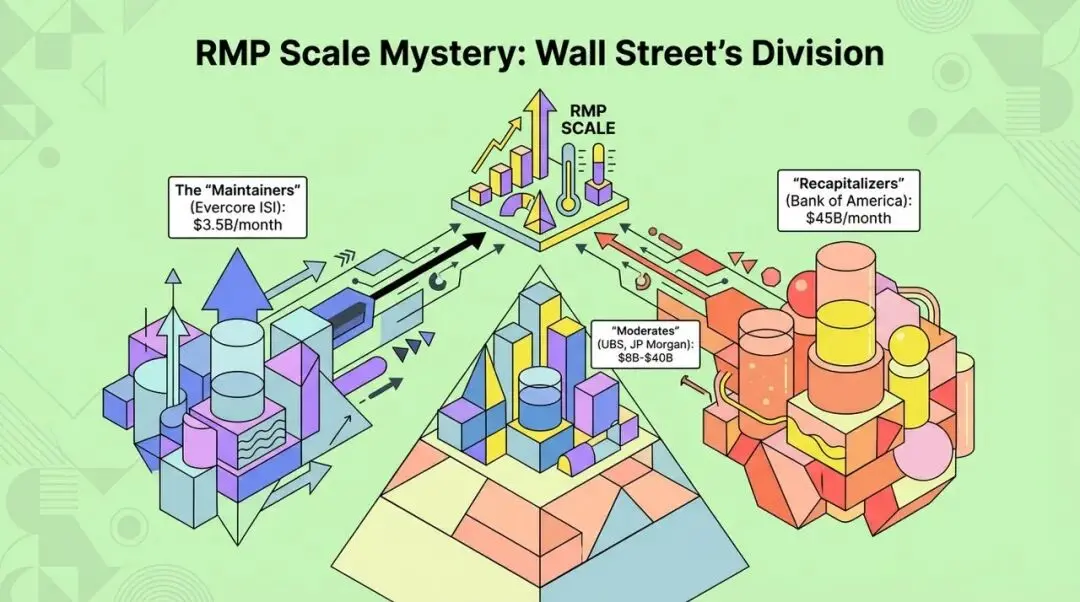

لغز حجم RMP: خلاف وول ستريت ومتغيرات السوق

في ديسمبر 2025، سيعلن اجتماع لجنة السوق المفتوحة للاحتياطي الفيدرالي (FOMC) تفاصيل RMP، ويخطط لبدء التنفيذ في يناير 2026. ومع ذلك، هناك خلافات كبيرة بين محللي وول ستريت حول الحجم الفعلي لمشتريات RMP، مما يشكل أكبر متغير في السوق للربع الأول من 2026.

ينقسم السوق إلى معسكرين رئيسيين:

- معسكر "الصيانة": يعتقدون أن مستوى الاحتياطيات الحالي متوازن نسبياً، وهدف RMP فقط هو تعويض النمو الطبيعي في العملة المتداولة. على سبيل المثال، تتوقع Evercore ISI أن يكون حجم الشراء الشهري حوالي 3.5 مليارات دولار.

- معسكر "التعويض": بقيادة مارك كابانا، استراتيجي بنك أمريكا، يعتقدون أن الاحتياطي الفيدرالي "بالغ في الأمر" خلال QT، مما أدى إلى انخفاض الاحتياطيات دون "الحد الأدنى المريح"، وبالتالي هناك حاجة لتعويض كبير. يتوقعون أن يصل حجم الشراء الشهري إلى 45 مليار دولار (طلب طبيعي 20 مليار + تعويض إضافي 25 مليار).

هاتان التوقعان المتناقضان ستؤديان إلى اختلافات كبيرة في توقعات السوق للسيولة المستقبلية.

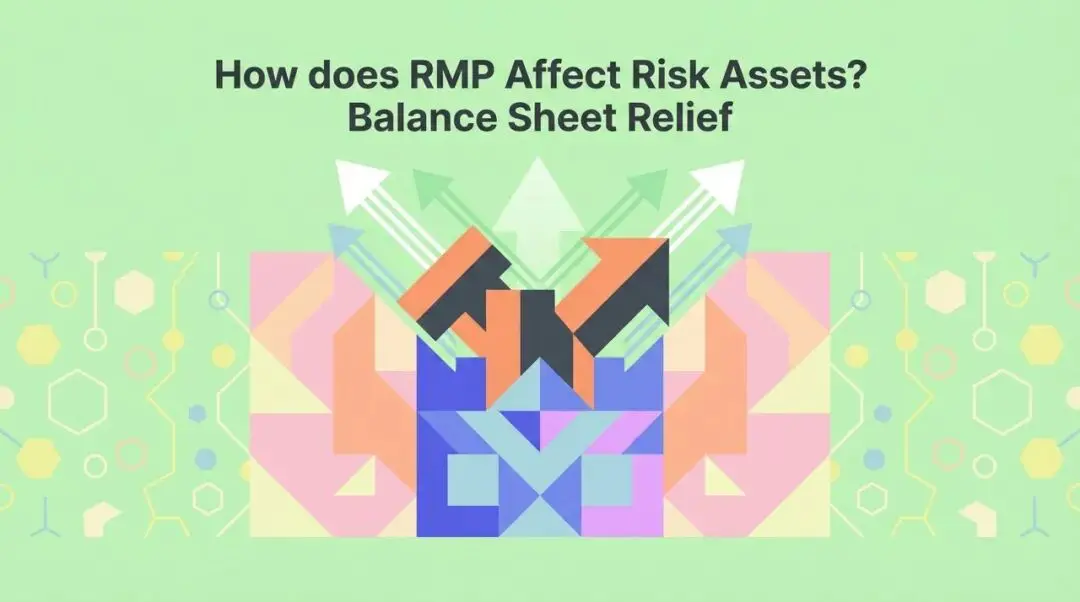

كيف يؤثر RMP على الأصول الخطرة؟ "تأثير المزاحمة" و"تحرير الميزانية العمومية"

رغم أن الاحتياطي الفيدرالي يؤكد أن RMP يشتري بشكل أساسي أذون الخزانة قصيرة الأجل، ولا ينبغي نظرياً أن يكون له تأثير على أسعار الأصول كما في QE، إلا أن آلية عمل السوق في الواقع أكثر تعقيداً.

1. تأثير المزاحمة

عندما يتدخل الاحتياطي الفيدرالي بشكل كبير في سوق أذون الخزانة قصيرة الأجل، فإنه يخفض عوائدها. للحفاظ على العائد، قد تقوم صناديق السوق النقدي بتوجيه الأموال إلى أوراق تجارية ذات عائد أعلى، أو إقراض إعادة الشراء، أو حتى سندات شركات قصيرة الأجل.

هذا "تأثير المزاحمة" سيدفع السيولة من القطاع الحكومي إلى القطاع الائتماني الخاص، مما يعزز أداء الأصول الخطرة بشكل غير مباشر.

2. تحرير الميزانية العمومية للمتعاملين الأساسيين

يخفف RMP مباشرة من ضغط حيازة المتعاملين الأساسيين لمخزون السندات الحكومية. عندما يتم تحرير مساحة ميزانياتهم العمومية، يصبح لديهم قدرة أكبر على تقديم خدمات الوساطة في أسواق أخرى مثل التمويل بالهامش للأسهم وصناعة سوق سندات الشركات. استعادة هذه القدرة الوسيطة هي الدعم الرئيسي لأداء الأصول الخطرة.

التنظيم والمالية: الضغط المزدوج وراء RMP

طرح عضو مجلس الاحتياطي الفيدرالي ستيفن ميلان فرضية "الهيمنة التنظيمية". يعتقد أن إطار التنظيم بعد الأزمة المالية، مثل نسبة تغطية السيولة (LCR) واتفاقية بازل III، أجبر البنوك على الاحتفاظ بأصول سائلة عالية الجودة تفوق بكثير احتياجات التشغيل الفعلية. في حساب مؤشرات التنظيم واختبارات الضغط الفعلية، غالباً ما يُفضل النقد (الاحتياطيات) على السندات الحكومية، مما أدى إلى تصلب وارتفاع "الحد الأدنى المريح للاحتياطيات". في جوهره، يعد RMP توسعاً في الميزانية العمومية للبنك المركزي لتلبية الطلب على السيولة الذي تخلقه التنظيمات.

بالإضافة إلى ذلك، لا يمكن تنفيذ RMP دون خلفية مهمة — استمرار العجز الفيدرالي الأمريكي عند مستويات مرتفعة.

"وزارة الخزانة تصدر أذون خزانة قصيرة الأجل، ويشتريها الاحتياطي الفيدرالي عبر RMP" — هذه العملية المغلقة تشبه إلى حد بعيد "تحويل الدين إلى نقود". أصبح الاحتياطي الفيدرالي المشتري الهامشي للديون قصيرة الأجل لوزارة الخزانة، مما لا يخفض فقط تكلفة التمويل الحكومي على المدى القصير، بل يثير أيضاً مخاوف بشأن تآكل استقلالية البنك المركزي وانفلات توقعات التضخم. هذا النمط "المهيمن مالياً" سيزيد من تآكل القوة الشرائية للعملة القانونية، مما يفيد الأصول المادية مثل الذهب.

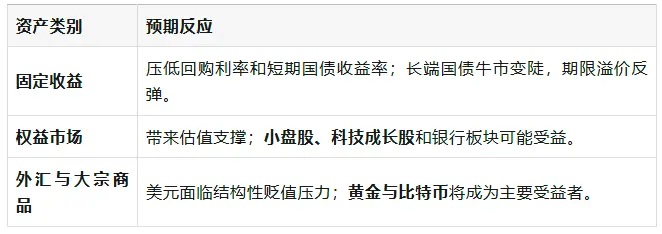

توقعات الأصول المختلفة: رد فعل السوق في السيناريو المتطرف

إذا بلغ حجم مشتريات RMP السيناريو المتطرف عند 45 مليار دولار شهرياً، كيف سيرد السوق؟

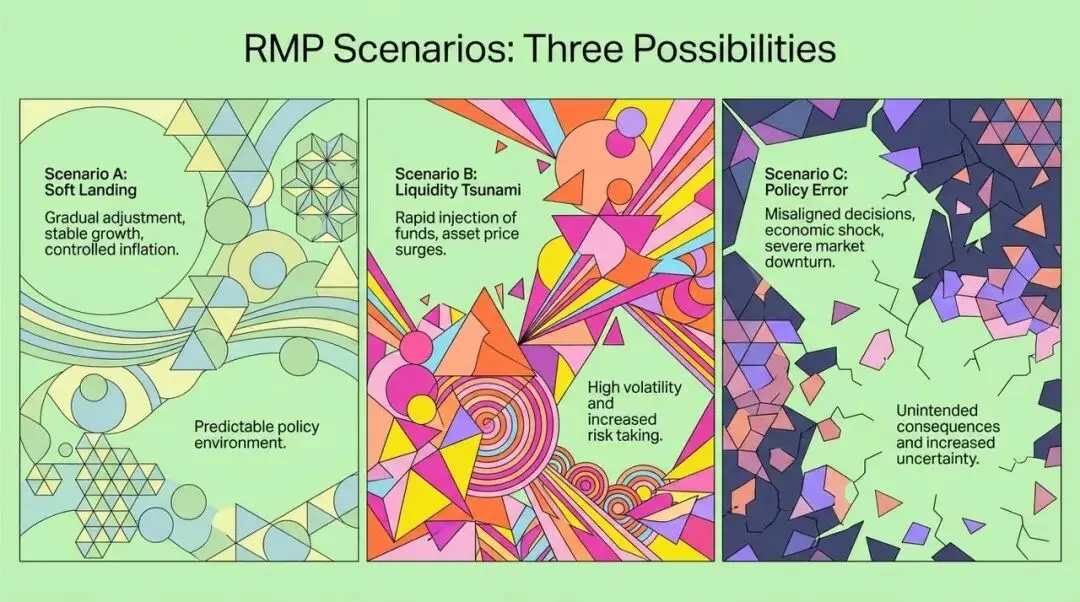

تحليل سيناريوهات RMP وتوصيات استراتيجية للمستثمرين المؤسسيين

في مواجهة عدم اليقين بشأن حجم RMP، يمكننا وضع الافتراضات التالية:

- السيناريو أ: هبوط سلس وإصلاح تقني (احتمال 40%)

- يشتري الاحتياطي الفيدرالي 20-30 مليار دولار شهرياً.

- النتيجة: ارتفاع معتدل في سوق الأسهم، انخفاض التقلبات، استقرار الدولار، تطبيع منحنى العائد.

- السيناريو ب: تسونامي سيولة وإعادة التضخم (احتمال 35%)

- يشتري الاحتياطي الفيدرالي أكثر من 45 مليار دولار شهرياً.

- النتيجة: "ارتفاع جماعي" للأصول الخطرة، ارتفاع السلع الأساسية، انفلات توقعات التضخم، وقد يضطر الاحتياطي الفيدرالي لاحقاً إلى التحول للتشدد.

- السيناريو ج: خطأ في السياسة وصدمة سيولة (احتمال 25%)

- يشتري الاحتياطي الفيدرالي 3.5 مليار دولار فقط.

- النتيجة: أزمة جديدة في سوق إعادة الشراء، انفجار تداولات الفروق، تصحيح حاد في سوق الأسهم، وقد يضطر الاحتياطي الفيدرالي إلى التدخل لإنقاذ السوق.

بالنسبة للمستثمرين المؤسسيين، يحتاج عام 2026 إلى تعديلات استراتيجية مناسبة:

- مراقبة التحول الهيكلي في التقلبات: مع نهاية QT، ستنخفض التقلبات المدفوعة بتشديد السيولة، ويمكن التفكير في بيع مؤشر VIX.

- تكوين محفظة تحوط "مهيمنة مالياً": زيادة الوزن على الذهب والأصول المادية للتحوط من مخاطر تآكل القوة الشرائية للعملة القانونية.

- استراتيجيات الأسهم: زيادة الوزن التكتيكي على الأسهم الصغيرة وأسهم التكنولوجيا، مع مراقبة بيانات التضخم عن كثب.

- الدخل الثابت: تجنب الاحتفاظ بالنقد أو أذون الخزانة قصيرة الأجل فقط، واستغلال صفقات انحدار منحنى العائد لتحقيق عوائد زائدة.

الخلاصة: سيطرة السيولة في النموذج الجديد

يمثل التحول من "التشديد الكمي" إلى "شراء إدارة الاحتياطيات" نهاية جوهرية لمحاولة الاحتياطي الفيدرالي لتطبيع السياسة النقدية. هذا يكشف عن حقيقة أعمق: اعتماد النظام المالي الحديث على سيولة البنك المركزي أصبح مرضاً هيكلياً. RMP ليس مجرد "إصلاح تقني للأنابيب"، بل هو أيضاً تسوية للضغط المزدوج من "الهيمنة التنظيمية" و"الهيمنة المالية".

بالنسبة للمستثمرين، لن يكون الموضوع الرئيسي لعام 2026 هو "كم سيرفع الاحتياطي الفيدرالي أسعار الفائدة"، بل "كم من المال يحتاج الاحتياطي الفيدرالي لطباعة للحفاظ على تشغيل النظام". في هذا النموذج الجديد، ستصبح السيولة مرة أخرى القوة الحاسمة لأسعار الأصول. فهم RMP وإدراك تأثيره المحتمل سيساعدنا على فهم أفضل والتعامل مع تغيرات السوق المستقبلية.

رابط المقال الأصلي

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

CARV تحليل معمق: دمج Cashie 2.0 x402، تحويل رأس المال الاجتماعي إلى قيمة على السلسلة

توقعات سعر Dogecoin لعام 2025، 2026 – 2030: هل سيصل DOGE إلى 1 دولار؟

نتيجة اجتماع Fed اليوم: توقعات وتنبؤات FOMC