تأكيد الانتقال من السوق الصاعد إلى الهابط! إعادة توزيع 430,000 وحدة BTC على السلسلة، ودورة السوق تهيمن مجددًا

شهدت BTC انخفاضًا حادًا بسبب جفاف السيولة وعمليات البيع الناتجة عن دورات السوق، مما أدى إلى توتر السيولة على المدى القصير وتقلب توقعات خفض أسعار الفائدة على المدى المتوسط، وهو ما تسبب في تدهور شهية المخاطرة في السوق.

في الوقت الحالي، ومع تجدد الشكوك حول توقعات خفض الفائدة، لم يتحسن الميل نحو المخاطرة بشكل كامل بعد، وأصبحت عمليات البيع الدورية (قانون الدورة) هي القوة الرئيسية التي تقود حركة BTC. إذا لم يكن هناك المزيد من البيانات الاقتصادية وبيانات التوظيف لدعم السوق، وإذا لم يتغير الميل نحو المخاطرة لدفع تدفق الأموال مرة أخرى، واستمرت عمليات البيع من قبل المستثمرين الكبار، فقد يؤدي كسر BTC الفعّال لخط الفصل بين السوق الصاعدة والهابطة إلى حدوث "ذعر بيع جماعي" وزيادة كبيرة في احتمال انتهاء دورة BTC.

— في النهاية، شهدت BTC سيناريو "ذعر بيع جماعي" الذي أشرنا إليه في تقرير أكتوبر، حيث انخفضت بنسبة 17.51% خلال شهر واحد، مسجلة ثاني أكبر انخفاض شهري في هذه الدورة. حتى نهاية الشهر، بلغ أقصى تراجع من الذروة 36.45%، وهو الأكبر في هذه الدورة.

من الناحية التقنية، انخفضت BTC لفترة وجيزة دون منطقة "قاع ترامب" التي تم بناؤها بين 90000~110000 دولار أمريكي، وظلت تحت متوسط 360 يومًا لمدة ثلاثة أسابيع متتالية. من حيث الزمان والمكان، تم تأكيد التحول من السوق الصاعدة إلى الهابطة على مستوى اليومي، ويجري تأكيده على المستوى الأسبوعي، بينما لا يزال التأكيد على المستوى الشهري قيد المراقبة.

أدى التوتر المؤقت في السيولة الناتج عن إغلاق الحكومة الأمريكية، إلى جانب التقلبات الحادة في توقعات خفض الفائدة من قبل الاحتياطي الفيدرالي بسبب البيانات الاقتصادية وبيانات التوظيف غير المستقرة (توقعات توتر السيولة على المدى المتوسط)، إلى عمليات بيع/تحوط واسعة النطاق للأصول عالية البيتا على مستوى العالم، بالإضافة إلى الحركات الدورية داخل سوق العملات المشفرة، مما كان السبب الجذري في حدوث تقلبات شديدة في BTC وسوق العملات المشفرة بأكمله. إن عدم القدرة على التنبؤ بالسيولة الكلية جعل من الصعب بشكل متزايد تقييم "التحول من الدورة القديمة إلى الدورة الجديدة" في سوق العملات المشفرة.

في هذا التقرير، سنعتمد على نموذج التحليل متعدد العوامل لدورة BTC من EMC Labs لإجراء تحليل هيكلي لسوق نوفمبر، بهدف البحث عن منطق ومسار الهبوط، وتقييم ما إذا كان الاتجاه على المدى المتوسط إلى الطويل هو "تصحيح متوسط الأجل" أم "دخول سوق هابطة".

الرسم البياني اليومي لسعر BTC

أزمة السيولة: الجفاف وعدم القدرة على التنبؤ

حتى 12 نوفمبر، بلغ إغلاق الحكومة الأمريكية 43 يومًا، محققًا رقمًا قياسيًا تاريخيًا. خلال فترة الإغلاق، تم تقليص الإنفاق الحكومي بشكل كبير، لكن الإيرادات مثل الضرائب والرسوم الجمركية استمرت في التدفق، مما أدى إلى تراكم تدفقات نقدية "داخلة فقط"، ورفع بشكل مباشر رصيد حساب TGA التابع لوزارة الخزانة الأمريكية في الاحتياطي الفيدرالي، مما تسبب في "امتصاص" قوي للسيولة من السوق.

ارتفع رصيد TGA بأكثر من 200 مليار دولار خلال شهر واحد، واقترب الرصيد الإجمالي من تريليون دولار، مما سحب الاحتياطيات البنكية من القطاع الخاص وخلق "فراغ سيولة". انخفضت الاحتياطيات البنكية من حوالي 3.3 تريليون إلى حوالي 2.8 تريليون، مقتربة من الحد الأدنى الذي يعتبره السوق "احتياطيًا كافيًا". في النهاية، ظلت معدلات إعادة الشراء الليلية (ON RRP Rate) ومعدل التمويل المضمون لليلة واحدة (SOFR) أعلى من معدل الفائدة على الاحتياطيات الفيدرالية (IORB)، مما جعل من الصعب على المؤسسات الحصول على أموال كافية من البنوك، بل واضطرت أحيانًا إلى السداد.

رصيد حساب TAG لوزارة الخزانة الأمريكية

أعلن الاحتياطي الفيدرالي في اجتماع FOMC في 29 أكتوبر عن ثاني خفض للفائدة هذا العام. اعتقد الكثيرون أن السيولة على المدى المتوسط ستتحرر، لكنهم تجاهلوا العوائق الهيكلية الدقيقة—فالسيولة التي يضخها الاحتياطي الفيدرالي فعليًا في السوق كانت في الواقع تتراجع باستمرار منذ أواخر يوليو.

صافي ضخ السيولة في السوق من الاحتياطي الفيدرالي

أدى توتر السيولة إلى رفع تكلفة الأموال في الأسواق المالية، مما شكل ضغطًا على تقييمات أسهم الذكاء الاصطناعي الأمريكية وBTC وغيرها من الأصول عالية البيتا.

لاحظت EMC Labs أنه مع الجفاف التدريجي للسيولة الفعلية، تدهورت شهية المخاطرة في السوق، وأدى الضغط على التقييمات في النهاية إلى بيع الأصول عالية البيتا تدريجيًا، وكانت BTC هي الحلقة الأولى في سلسلة البيع هذه.

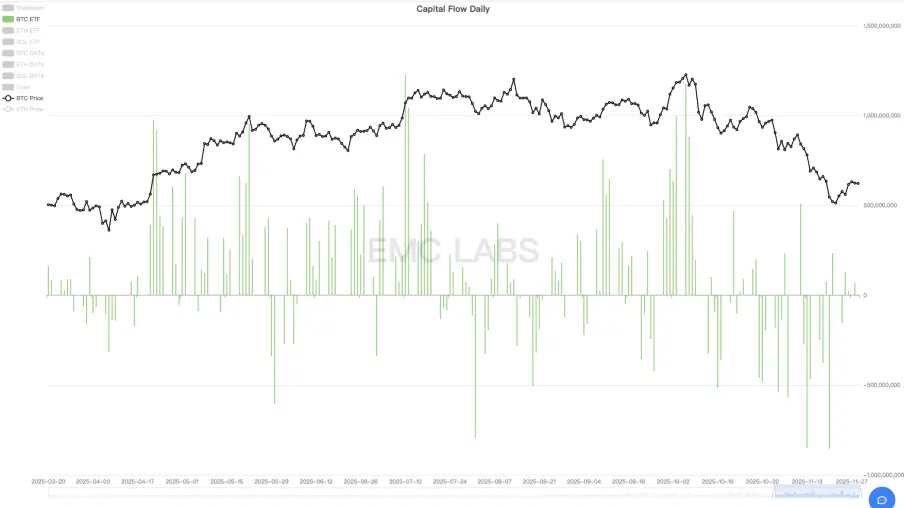

في أوائل أكتوبر، تدفقت الأموال بقوة إلى صناديق BTC ETF، مما دفع BTC إلى تسجيل أعلى مستوى تاريخي، ثم مع انخفاض ضخ السيولة من الاحتياطي الفيدرالي إلى أدنى مستوياته، بدأ الاتجاه في التحول إلى التدفقات الخارجة، ومن ثم أصبحت التدفقات الخارجة هي السائدة.

إحصائيات تدفقات صناديق ETF الأمريكية الـ11 (يوميًا)

وبالمثل، فإن أسهم الذكاء الاصطناعي في مؤشر ناسداك، والتي تعتبر أصولًا عالية البيتا أيضًا، كانت أفضل من أصول العملات المشفرة التي تفتقر إلى الدعم الأساسي، فحتى بعد بدء هبوط BTC وإعادة التوازن، واصلت هذه الأسهم تسجيل مستويات تاريخية جديدة مدفوعة بتقارير أرباح قوية من الشركات الكبرى، حتى بدأت في الانخفاض بعد 4 نوفمبر.

بعد كسر الأسهم الأمريكية لمستويات الدعم، تسارعت وتيرة خروج الأموال من سوق العملات المشفرة. فمن جهة، استمرت الأموال في الخروج من قنوات BTC ETF، ومن جهة أخرى، زادت عمليات البيع من قبل المستثمرين الكبار داخل السوق، مما أدى إلى مزيد من الانخفاض في BTC قبل ناسداك، وبلغ كلاهما أدنى مستوياتهما في هذه الجولة من التصحيح في 21 نوفمبر.

أداء سعر ناسداك مقابل BTC

خلال هذه الفترة، بدأت BTC التصحيح قبل ناسداك بحوالي شهر، وكان حجم التراجع يقارب أربعة أضعاف ناسداك (BTC: -36.45%، ناسداك: -8.87%)، مع مرونة أكبر بمقدار 2~3 مرات عن السابق.

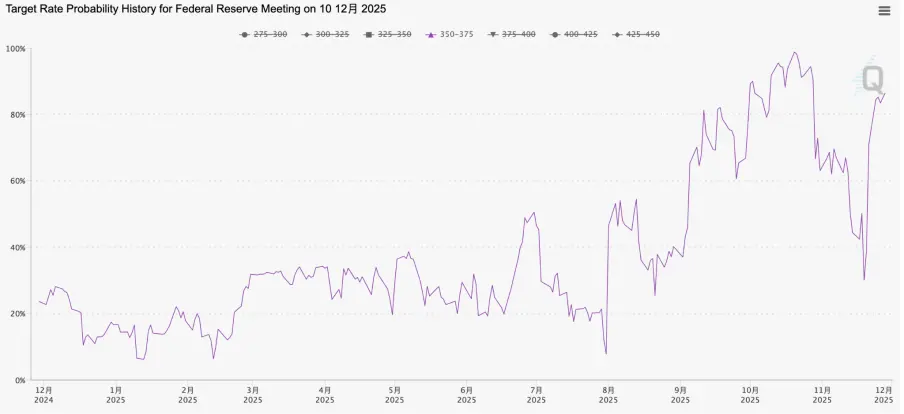

بالإضافة إلى ضغط السيولة على المدى القصير، نواصل مراقبة مؤشر مهم لتوقعات السيولة على المدى المتوسط—احتمالية خفض الفائدة من الاحتياطي الفيدرالي في ديسمبر. في أكتوبر، بلغت توقعات خفض الفائدة في ديسمبر ذروتها عند 98.78% (20 أكتوبر)، ثم انخفضت إلى أدنى مستوى عند 30.07% (19 نوفمبر) بسبب التصريحات المتشددة المستمرة من مسؤولي الاحتياطي الفيدرالي. بلا شك، أدى ضعف توقعات السيولة على المدى المتوسط إلى تغيير شهية المخاطرة وزيادة عمليات بيع الأصول عالية البيتا وطويلة الأجل.

في 12 نوفمبر، أنهت الحكومة الأمريكية الإغلاق، وبدأت السيولة قصيرة الأجل في التحسن ببطء، لكن الاحتياطي الفيدرالي استمر في التصريحات المتشددة، مما جعل احتمالية خفض الفائدة في ديسمبر تواصل الانخفاض بعد الإغلاق. نعتقد أن البداية كانت جفاف السيولة الحقيقية على المدى القصير، ثم تلتها توقعات متشائمة للسيولة على المدى المتوسط، وكلاهما قاد موجة الهبوط وإعادة التوازن في الأسهم الأمريكية وسوق العملات المشفرة.

جاءت نقطة التحول الحقيقية في توقف هبوط BTC والأسهم الأمريكية في 21 نوفمبر. في ذلك اليوم، وهو يوم جمعة، صرح جون ويليامز، رئيس الاحتياطي الفيدرالي في نيويورك والشخصية الثالثة في الاحتياطي الفيدرالي، في منتدى عام بأن مخاطر تراجع التوظيف قد زادت، وهناك مجال لمزيد من تعديل سعر الفائدة الفيدرالية لجعل السياسة أقرب إلى المنطقة المحايدة. اعتُبرت هذه التصريحات رأيًا من "الإدارة العليا" للاحتياطي الفيدرالي، وقفزت احتمالية خفض الفائدة في ديسمبر بسرعة إلى أكثر من 70%، وتحولت الأسهم الأمريكية وBTC من الهبوط إلى الارتفاع.

احتمالية خفض الفائدة بمقدار 25 نقطة أساس في ديسمبر حسب FedWatch

بعد ذلك، في 26 نوفمبر، صدر كتاب البيج من الاحتياطي الفيدرالي، مشيرًا إلى أن الوضع الاقتصادي والتوظيف يتدهور بالفعل. هذه المعلومات بددت مخاوف السوق من أن الاحتياطي الفيدرالي قد يتخذ موقفًا محافظًا ويمتنع عن الخفض في اجتماع ديسمبر بسبب نقص البيانات الاقتصادية والتوظيف الكافية. ارتفعت احتمالية خفض الفائدة في ديسمبر حسب FedWatch تدريجيًا إلى أكثر من 80%، وبعد شهر من تصريح باول في 30 أكتوبر بأن "خفض الفائدة ليس أمرًا محسومًا"، عاد السوق ليعتبره "محسومًا".

تضمنت تصحيح الأسهم الأمريكية في نوفمبر أيضًا مخاوف من المبالغة في تقييم أسهم الذكاء الاصطناعي، مما أدى إلى تراجع سهم Nvidia الرائد بنسبة 20% مع ضعف في الارتداد. لكن بشكل عام، كان السبب الرئيسي هو ضغط السيولة على المدى القصير وعدم القدرة على التنبؤ بالسيولة على المدى المتوسط، مما أدى إلى تعديل مزدوج في شهية المخاطرة والتقييمات. لذلك، مع ظهور نقطة التحول في السيولة قصيرة الأجل وعودة احتمالية خفض الفائدة في ديسمبر إلى مستويات مرتفعة، سجل مؤشر ناسداك ارتفاعًا في جميع جلسات التداول الأربعة في الأسبوع الأخير من نوفمبر، ويحاول استعادة أعلى مستوى تاريخي سجله في 29 أكتوبر.

على الرغم من الارتداد القوي للأسهم الأمريكية، يبدو أن مخاطر السوق على المدى القصير قد تم استبعادها. لكن مخاطر السيولة لم تُحل بالكامل بعد، ولا تزال السيولة قصيرة الأجل لم تتحسن بشكل واضح. أما بالنسبة للسيولة على المدى المتوسط، فعلى الرغم من أن خفض الفائدة في ديسمبر أصبح شبه محسوم، إلا أن استمرار خفض الفائدة في الربع الأول من العام المقبل سيعتمد على البيانات الاقتصادية وبيانات التوظيف القادمة.

الهيكل الداخلي: إعادة التسعير وتبديل الملكية الكبير

مع ظهور نقطة التحول في أزمة السيولة، قد يستعيد مؤشر ناسداك قريبًا أعلى مستوياته السابقة، لكن مرونة BTC في الارتداد أقل بكثير، ولا تزال هناك فجوة تزيد عن 38% عن أعلى مستوى تاريخي في 6 أكتوبر. نعتقد أن الأداء الضعيف للأسعار يعود من جهة إلى أن مرونة BTC أكبر من ناسداك، ومن جهة أخرى إلى التدمير الشديد للهيكل الداخلي بالإضافة إلى عمليات البيع الدورية.

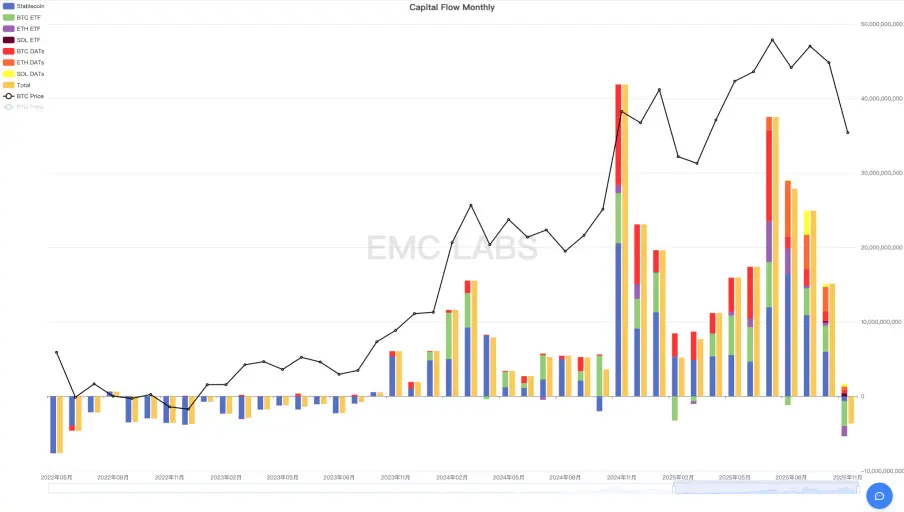

أولاً، من خلال إحصائيات تدفقات الأموال في جميع قنوات سوق العملات المشفرة عبر eMerge Engine، نلاحظ أن سوق العملات المشفرة سجل في نوفمبر تدفقات خارجة تزيد عن 3.6 مليار دولار، منها 3.382 مليار دولار من قناة BTC ETF، و1.352 مليار دولار من قناة ETH ETF، و615 مليون دولار من العملات المستقرة، بينما سجل SOL ETF تدفقًا إيجابيًا بقيمة 412 مليون دولار. سجلت شركات الخزانة الخاصة بـBTC/ETH/SOL تدفقات إيجابية إجمالية بحوالي 1.298 مليار دولار.

إحصائيات تدفقات الأموال في جميع قنوات سوق العملات المشفرة (شهريًا)

في نوفمبر، سجل سوق العملات المشفرة أكبر تدفق خارجي شهري في هذه الدورة، وجاء ذلك بعد ثلاثة أشهر متتالية من انخفاض التدفقات الداخلة. هذا هو السبب الجذري وراء أكبر انخفاض شهري في BTC هذا الشهر. من بين ذلك، شكلت التدفقات الخارجة من قناة BTC ETF نسبة 93.94% من الإجمالي، لذا نعزو هذا التصحيح بشكل رئيسي إلى إعادة تسعير BTC كأصل عالي البيتا بسبب أزمة السيولة.

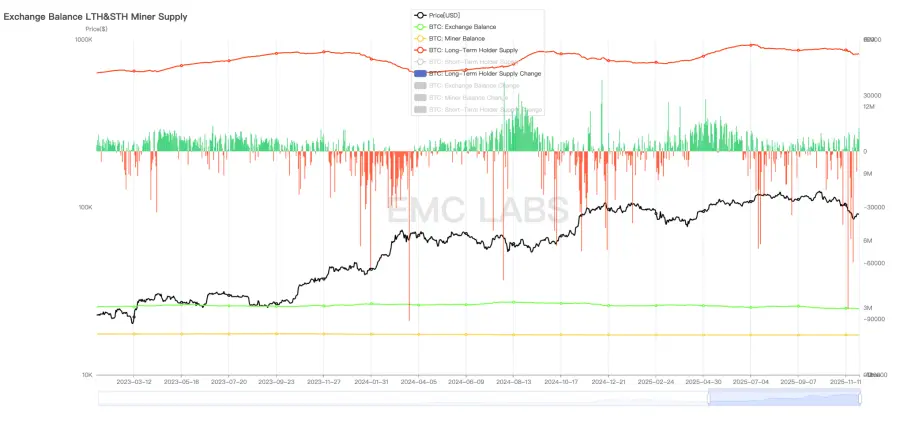

ثانيًا، فإن عمليات البيع الدورية من قبل المستثمرين الكبار المدفوعة بقانون الدورة هي سبب مهم آخر. منذ بداية هذه الدورة، شهدت مجموعة المستثمرين الكبار في BTC ثلاث جولات من عمليات البيع واسعة النطاق: الأولى من يناير إلى مارس 2024، والثانية من أكتوبر 2024 إلى يناير 2025، والثالثة هي التصحيح العميق الحالي من يوليو إلى نوفمبر 2027.

إحصائيات حيازة وتغيرات حيازة المستثمرين الكبار في BTC (يوميًا)

على عكس الجولتين السابقتين اللتين حدثتا أثناء ارتفاع سعر BTC، حدثت هذه الجولة من البيع بشكل رئيسي بين يوليو ونوفمبر عندما كان السعر مستقرًا أو حتى في حالة انخفاض سريع. في الواقع، هذا السلوك ليس غريبًا، بل يتماشى مع سلوكهم بعد التحول من السوق الصاعدة إلى الهابطة. بالنظر إلى التأثير الكبير لفكرة "سوق الثور بعد كل تخفيض للنصف" التي تشكلت على مدى أكثر من عقد، و"الصدفة" في بلوغ أعلى مستويات السوق الصاعدة السابقة في أكتوبر تقريبًا، نعتقد أن هناك بالفعل عددًا كافيًا من المستثمرين الكبار الذين لا يزالون يلتزمون بقانون الدورة ويبيعون بعد التحول من السوق الصاعدة إلى الهابطة. هذا البيع هو سبب رئيسي في تضخيم هبوط BTC.

أخيرًا، لم يكن هبوط BTC في هذه الجولة نتيجة للعاملين السابقين فقط، بل أيضًا بسبب عوامل سلبية أخرى مثل تعرض المتداولين في العقود الآجلة وصناع السوق في سوق العملات المشفرة لخسائر فادحة بسبب "حادثة فقدان ربط Binance USDe".

لقد حدث الهبوط الحاد بالفعل، فهناك من باع بكثافة، وهناك من استغل الفرصة لزيادة مراكزه، وفي النهاية حدث تبديل ملكية واسع النطاق لـBTC، وبعد نقطة التحول في توقعات السيولة الكلية، حصل السوق أخيرًا على لحظة من الهدوء.

من خلال تحليل بيانات BTC على السلسلة، وجدنا أنه عند حوالي 84000 دولار، تم إعادة تسعير أكثر من 430,000 BTC، مما كتب فصلًا جديدًا في تاريخ إعادة توزيع BTC.

خريطة توزيع التكلفة على السلسلة لـBTC

يواصل المستثمرون الكبار في BTC الشراء وتراكم المراكز أثناء الهبوط، بينما يبيعون تدريجيًا للمستثمرين الجدد أثناء صعود السوق. هذا السلوك الأساسي، إلى جانب تخفيض النصف، شكّل التحول بين السوق الصاعدة والهابطة في دورات BTC السابقة. اليوم، مع انتشار إجماع BTC في وول ستريت، يتغير هيكل حيازة العملة بشكل جذري، ويصبح حاملو ETF وشركات الخزانة مستثمرين طويل الأجل جدد. لقد ناقشنا سابقًا في تقاريرنا الشهرية ما إذا كانت الدورة القديمة ستتغير بسبب الهيكل السوقي الجديد، وما إذا كانت الدورة الجديدة ستشكل نمطًا جديدًا.

حتى اليوم، لا نزال بلا إجابة. ولكن إذا أدى بيع المستثمرين الكبار في BTC هذه المرة إلى إخماد حماس السوق وتحول الاتجاه إلى سوق هابطة، فيمكننا القول إن الدورة الجديدة لم تتشكل بعد بنجاح.

الخاتمة

في نوفمبر، أدى جفاف السيولة الكلية على المدى القصير وتغير توقعات السيولة الكلية على المدى المتوسط إلى التشاؤم، مما دفع إلى إعادة تقييم وقتل التقييمات للأسهم الأمريكية ذات الذكاء الاصطناعي وأصول العملات المشفرة. بعد ذلك، ومع تغير التوقعات، بدأت السوقان في الارتداد.

الحركات الداخلية في سوق العملات المشفرة وهشاشة الهيكل الداخلي زادت من حدة هذا التصحيح.

في هذه الجولة من التصحيح، كان حجم التدفقات الخارجة وحجم تراجع BTC هما الأكبر شهريًا في هذه الدورة.

استنادًا إلى هذا المنطق، نعتقد أن نقطة التحول في الأسعار على المدى القصير ظهرت بالفعل في 21 نوفمبر. لاحقًا، مع خفض الفائدة في ديسمبر ونهاية التشديد الكمي (QT) من الاحتياطي الفيدرالي، ستتحسن السيولة الكلية الأمريكية، وقد تعود الأموال إلى سوق العملات المشفرة، مما يدفع الأسعار لمزيد من الارتفاع. إذا استمر السوق الصاعد للأسهم الأمريكية في 2026 وحققت BTC مستويات قياسية جديدة، فستخرج BTC من الدورة القديمة وتدخل دورة جديدة تقودها مؤسسات وول ستريت. إذا لم تعد الأموال، يمكن الحكم على فشل تشكيل الدورة الجديدة، وستظل الدورة القديمة تهيمن على السوق، وسيتحول سوق الثور لـBTC منذ نوفمبر 2022 إلى سوق هابطة ويبحث عن قاع جديد مرة أخرى.

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

تفاقم تسعير Bitcoin الخاطئ مع تداول BTC دون 100 ألف دولار، لكن ليس لفترة طويلة: Bitwise

وصل سعر ETH مؤقتًا إلى 3,000 دولار لكن المتداولين ما زالوا متشككين: إليك السبب

تدفقات Solana على السلسلة تشير إلى تحول كبير ف�ي العرض بينما يتم تداول SOL بالقرب من مستوى دعم رئيسي

BitMine تشتري ETH بقيمة 70 مليون دولار بينما يعدل Tom Lee توقعاته لـ Bitcoin