الكاتب: Biteye المساهم الرئيسي Viee

بعد انحسار الفقاعة، ما هو الحد الأدنى لبقاء مشاريع الكريبتو؟

في ذلك العصر الذي كان يمكن فيه لأي شيء أن يصبح قصة وأي شيء أن يحصل على تقييم عالٍ، لم يكن التدفق النقدي ضرورياً على ما يبدو. لكن الوضع الآن مختلف.

VCs ينسحبون، والسيولة تزداد شحاً. في مثل هذه البيئة السوقية، أصبح تحقيق الأرباح ووجود تدفق نقدي إيجابي هو أول معيار لاختبار أساس المشروع.

من ناحية أخرى، هناك مشاريع أخرى تعتمد على دخل مستقر لتجاوز الدورات. وفقاً لبيانات DeFiLlama، في أكتوبر 2025، كانت المشاريع الثلاثة الأعلى دخلاً في الكريبتو تحقق شهرياً 688 مليون (Tether)، 237 مليون (Circle)، و102 مليون (Hyperliquid) دولار أمريكي.

في هذا المقال، نود أن نتحدث عن هذه المشاريع التي لديها تدفق نقدي حقيقي. معظمها يدور حول أمرين: التداول والانتباه. وهما المصدران الأساسيان للقيمة في عالم الأعمال، ولا يختلف الأمر في عالم العملات الرقمية.

01 المنصات المركزية: أكثر نماذج الدخل استقراراً

في عالم الكريبتو، لم يكن سرًا أبداً أن "المنصات تحقق أكبر الأرباح".

المصدر الرئيسي لدخل المنصات هو رسوم التداول ورسوم الإدراج وغيرها. خذ Binance كمثال، حيث تشكل أحجام تداولها الفورية والعقود نسبة 30-40% من السوق لفترات طويلة. حتى في أكثر الفترات ركوداً في 2022، بلغ إجمالي الإيرادات السنوية 12 مليار دولار، وفي سوق الثيران لهذا الدورة ستكون الإيرادات أعلى بالتأكيد. (البيانات من CryptoQuant)

وباختصار: طالما هناك تداول، ستحقق المنصة دخلاً.

مثال آخر هو Coinbase، وبما أنها شركة مدرجة، فإن بياناتها أكثر وضوحاً. في الربع الثالث من 2025، بلغت إيرادات Coinbase 1.9 مليار دولار، وصافي الربح 433 مليون دولار. الدخل الرئيسي يأتي من التداول، حيث يساهم بأكثر من النصف، والباقي من الاشتراكات وخدمات أخرى. منصات كبرى أخرى مثل Kraken وOKX تحقق أيضاً أرباحاً مستقرة، حيث يُقال إن إيرادات Kraken في 2024 بلغت حوالي 1.5 مليار دولار.

الميزة الأكبر لهذه المنصات المركزية هي أن التداول يولد الدخل بشكل طبيعي. مقارنة بالعديد من المشاريع التي لا تزال تكافح لإثبات نموذج أعمالها، فإن هذه المنصات تحقق أرباحاً حقيقية من تقديم الخدمات.

بمعنى آخر، في هذه المرحلة التي أصبح فيها سرد القصص أصعب وأصبحت الأموال الساخنة أقل، فإن المنصات المركزية هي من بين القلائل الذين يمكنهم البقاء دون الحاجة إلى تمويل خارجي، فقط من خلال دخلهم الخاص.

02 مشاريع على السلسلة: PerpDex، العملات المستقرة، الشبكات العامة

وفقاً لبيانات DefiLlama حتى 27 نوفمبر 2025، فإن أعلى عشرة بروتوكولات على السلسلة من حيث الدخل في آخر 30 يوماً موضحة في الصورة أدناه.

من هذا يتضح أن Tether وCircle يحتلان الصدارة بثبات. بفضل الفارق في عوائد سندات الخزانة الأمريكية وراء USDT وUSDC، تحقق هاتان الشركتان ما يقارب مليار دولار شهرياً، تليهما Hyperliquid، التي تظل "أكثر بروتوكولات المشتقات ربحية على السلسلة". بالإضافة إلى ذلك، فإن الصعود السريع لمشاريع مثل Pumpfun يؤكد مجدداً أن "التداول أقل ربحية من البيع، وبيع الأدوات أكثر ربحية من بيع العملات" لا يزال منطقاً فعالاً في صناعة الكريبتو.

ومن الجدير بالذكر أن مشاريع مثل Axiom Pro وLighter، رغم أن حجم دخلها الكلي ليس كبيراً، إلا أنها حققت بالفعل مسار تدفق نقدي إيجابي.

2.1 PerpDex: الأرباح الحقيقية لبروتوكولات السلسلة

هذا العام، كان Hyperliquid هو PerpDex الأكثر تميزاً.

Hyperliquid هو منصة عقود دائمة لامركزية تعتمد على سلسلة مستقلة ونظام مطابقة داخلي. وقد شهدت نمواً مفاجئاً، ففي أغسطس 2025 وحده، بلغ حجم التداول 383 مليار دولار، وبلغ الدخل 106 مليون دولار. بالإضافة إلى ذلك، يخصص المشروع 32% من الدخل لإعادة شراء وتدمير رموز المنصة. ووفقاً لتقرير @wublockchain12 أمس، قام فريق Hyperliquid بفك قفل 1.75 مليون HYPE (60.4 مليون)، دون تمويل خارجي أو ضغط بيع، حيث يتم استخدام دخل البروتوكول لإعادة شراء الرموز.

بالنسبة لمشروع على السلسلة، فهذا يقترب بالفعل من كفاءة دخل المنصات المركزية. والأهم من ذلك، أن Hyperliquid تحقق أرباحاً حقيقية وتعيدها إلى نظام الرموز، مما يربط مباشرة بين دخل البروتوكول وقيمة الرمز.

دعونا نتحدث عن Uniswap.

في السنوات الأخيرة، تعرضت Uniswap لانتقادات بسبب عدم مشاركة الدخل مع حاملي الرموز، حيث يتم تحصيل 0.3% من كل صفقة وتذهب بالكامل إلى مزودي السيولة، ولا يحصل حاملو UNI على أي دخل.

حتى نوفمبر 2025، أعلنت Uniswap عن خطة لتفعيل آلية تقاسم رسوم البروتوكول، واستخدام جزء من الدخل التاريخي لإعادة شراء وتدمير رموز UNI. ووفقاً للتقديرات، إذا تم تنفيذ هذه الآلية في وقت مبكر، لكان هناك 150 مليون دولار متاحة للتدمير في أول عشرة أشهر من هذا العام فقط. فور صدور الخبر، ارتفع سعر UNI بنسبة 40% في نفس اليوم. ورغم أن حصة Uniswap في السوق انخفضت من 60% إلى 15%، إلا أن هذا الاقتراح قد يعيد تشكيل منطق UNI الأساسي. ومع ذلك، بعد نشر الاقتراح، رصد @EmberCN أن مؤسسة استثمارية في UNI (ربما Variant Fund) نقلت ملايين من $UNI (27.08 مليون دولار) إلى Coinbase Prime، في إشارة محتملة للبيع بعد رفع السعر.

بشكل عام، أصبح من الصعب بشكل متزايد نجاح نموذج DEX القائم على المضاربة والإيردروب فقط. فقط المشاريع التي تحقق دخلاً مستقراً وتكمل الحلقة التجارية يمكنها الاحتفاظ بالمستخدمين فعلياً.

2.2 العملات المستقرة والشبكات العامة: الربح من الفائدة بسهولة

بعيداً عن المشاريع المتعلقة بالتداول، هناك مجموعة من مشاريع البنية التحتية التي تستمر في جذب الأموال. من أبرزها مُصدرو العملات المستقرة والشبكات العامة ذات الاستخدام العالي.

Tether: عملاق الطباعة المستمرة للنقود

شركة Tether وراء USDT لديها نموذج ربح بسيط للغاية: كلما أودع شخص دولاراً واحداً لتحويله إلى USDT، يتم استخدام هذا المال من قبل Tether لشراء سندات الخزانة أو الأوراق المالية قصيرة الأجل أو أصول منخفضة المخاطر، وتذهب الفائدة إلى الشركة. ومع ارتفاع أسعار الفائدة العالمية، ارتفعت أرباح Tether أيضاً. بلغ صافي الربح في 2024 حوالي 13.4 مليار دولار، ومن المتوقع أن يتجاوز 15 مليار في 2025، ليقترب من شركات مالية تقليدية مثل Goldman Sachs. كما أشار @Phyrex_Ni مؤخراً إلى أن تصنيف Tether انخفض لكنه لا يزال بقرة نقدية، حيث تحقق أرباحاً من السندات الأمريكية بأكثر من 130 مليار دولار من الضمانات.

أما Circle، مُصدرة USDC، فرغم أن حجم التداول وصافي الربح أقل قليلاً، إلا أن إجمالي الإيرادات في 2024 تجاوز 1.6 مليار دولار، 99% منها من دخل الفائدة. تجدر الإشارة إلى أن هامش ربح Circle ليس مرتفعاً مثل Tether، ويرجع ذلك جزئياً إلى تقاسم الأرباح مع Coinbase. ببساطة، مُصدرو العملات المستقرة هم آلات طباعة نقود، لا يعتمدون على سرد القصص لجمع التمويل، بل على رغبة المستخدمين في إيداع أموالهم لديهم. في السوق الهابطة، تعيش هذه المشاريع الادخارية بشكل أفضل. كما يرى @BTCdayu أن العملات المستقرة هي عمل جيد، حيث تجمع الفائدة من جميع أنحاء العالم، ويعتبر Circle ملك الربح السهل في العملات المستقرة.

الشبكات العامة: الاعتماد على الرسوم بدلاً من الحوافز

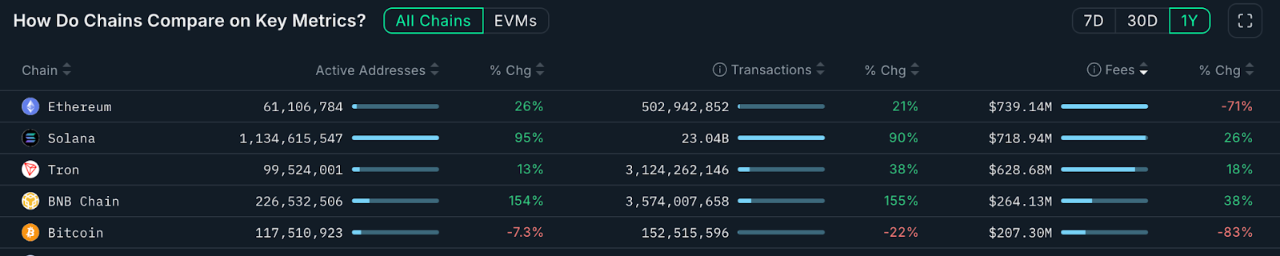

بالنسبة للشبكات العامة، فإن الطريقة الأكثر مباشرة لتحقيق الدخل هي رسوم الغاز. البيانات أدناه من Nansen.ai:

خلال العام الماضي، إذا نظرنا فقط إلى إجمالي دخل رسوم المعاملات للشبكات العامة، يمكننا أن نرى بوضوح أي الشبكات حولت الاستخدام إلى قيمة فعلية. بلغت إيرادات Ethereum السنوية 739 مليون دولار، ولا تزال المصدر الرئيسي للدخل، لكنها انخفضت بنسبة 71% عن العام السابق بسبب ترقية Dencun وتحويل المستخدمين إلى L2. في المقابل، بلغت إيرادات Solana السنوية 719 مليون دولار، بزيادة 26% عن العام السابق، مدفوعة بانتعاش Meme وAI Agent، مما أدى إلى زيادة ملحوظة في النشاط وتكرار التفاعل. بلغت إيرادات Tron 628 مليون دولار، بزيادة 18% عن العام السابق. أما Bitcoin، فقد بلغت إيراداته السنوية 207 مليون دولار، متأثرة بانخفاض شعبية معاملات النقوش، مما أدى إلى انخفاض ملحوظ.

بلغت إيرادات BNB Chain السنوية 264 مليون دولار، بزيادة 38% عن العام السابق، وهي أعلى نسبة نمو بين الشبكات العامة الرئيسية. رغم أن حجم الإيرادات لا يزال أقل من ETH وSOL وTRX، إلا أن نمو حجم التداول والعناوين النشطة يشير إلى توسع سيناريوهات الاستخدام على السلسلة وتنوع هيكل المستخدمين، مما يظهر قدرة قوية على الاحتفاظ بالمستخدمين وتلبية الطلب الحقيقي. يوفر هذا الهيكل المستقر والمتنامي للدخل دعماً أوضح لتطور النظام البيئي.

هذه الشبكات العامة تشبه "باعة المياه"، بغض النظر عمن ينقب عن الذهب في السوق، يجب عليهم استخدام مياههم وكهربائهم وطرقهم. هذه المشاريع البنية التحتية قد لا تحقق انفجاراً قصير الأجل، لكنها تتميز بالاستقرار ومقاومة الدورات.

03 الأعمال حول KOL: تحقيق الدخل من الانتباه

إذا كانت التداول والبنية التحتية هما نماذج الأعمال الظاهرة، فإن اقتصاد الانتباه هو "الأعمال الخفية" في عالم الكريبتو، مثل KOL وAgency وغيرها.

منذ بداية هذا العام، أصبح KOL الكريبتو مركز تدفق الانتباه.

النشطاء الكبار على X وTelegram وYouTube يعتمدون على تأثيرهم الشخصي لتطوير نماذج دخل متنوعة: من الترويج المدفوع، والاشتراكات المجتمعية، والدورات التدريبية، وغيرها من أعمال تدفق الانتباه. وفقاً للشائعات في الصناعة، يمكن لـ KOL الكريبتو من المستوى المتوسط وما فوق تحقيق دخل شهري يصل إلى 10,000 دولار من الترويج. في الوقت نفسه، أصبح الجمهور يطالب بجودة محتوى أعلى، لذا فإن KOL القادرين على تجاوز الدورات هم أولئك الذين يكسبون ثقة المستخدمين من خلال الاحترافية أو القدرة على الحكم أو المرافقة العميقة. وهذا يدفع بشكل غير مباشر إلى إعادة تشكيل النظام البيئي للمحتوى في السوق الهابطة، حيث يغادر المتسرعون ويبقى أصحاب الرؤية طويلة الأمد.

ومن الجدير بالاهتمام الطبقة الثالثة من تحقيق الدخل من الانتباه، وهي جولات تمويل KOL. هذا يجعل KOL مشاركين مباشرين في السوق الأولية: يحصلون على رموز المشاريع بسعر مخفض، ويتحملون مسؤولية الترويج، ويحصلون على "حصص مبكرة بفضل التأثير"، وهذا النموذج يتجاوز VCs مباشرة.

حول KOL نفسه، نشأت مجموعة كاملة من خدمات الوساطة. بدأت Agencies تلعب دور الوسيط في تدفق الانتباه، حيث تطابق المشاريع مع KOL المناسبين، وأصبح المسار بأكمله يشبه نظام إعلانات. إذا كنت مهتماً بنماذج أعمال KOL وAgency، يمكنك الرجوع إلى مقالنا الطويل السابق "كشف أسرار جولة KOL: تجربة ثروة مدفوعة بالتدفق"، لفهم الهيكل الحقيقي للمصالح وراء الكواليس.

بإيجاز، اقتصاد الانتباه هو في جوهره تحقيق الدخل من الثقة، والثقة تصبح أكثر ندرة في السوق الهابطة، مما يجعل تحقيق الدخل أكثر صعوبة.

04 الخاتمة

المشاريع التي تمكنت من الحفاظ على تدفق نقدي في شتاء الكريبتو تثبت في الغالب أهمية "التداول" و"الانتباه" كركيزتين أساسيتين.

من ناحية، سواء كانت منصات تداول مركزية أو لامركزية، طالما هناك نشاط تداول مستقر من المستخدمين، يمكنهم تحقيق دخل مستمر من الرسوم. هذا النموذج التجاري المباشر يسمح لهم بالاكتفاء الذاتي حتى مع انسحاب رأس المال. من ناحية أخرى، يحقق KOL الذين يركزون على انتباه المستخدمين قيمة المستخدم من خلال الإعلانات والخدمات.

قد نشهد في المستقبل نماذج أكثر تنوعاً، لكن في جميع الأحوال، فإن المشاريع التي راكمت دخلاً حقيقياً في فترات السوق السيئة ستكون لديها فرصة أكبر لقيادة التطور الجديد. وعلى العكس، فإن المشاريع التي تعتمد فقط على سرد القصص دون قدرة على توليد الدخل، حتى لو انتعشت مؤقتاً بالمضاربة، قد ينتهي بها الأمر دون اهتمام أحد.