هل Tom Lee الذي اشترى 2.42 مليون ETH لا يفهم Ethereum أساساً؟

ما لم تحدث تغييرات تنظيمية كبيرة، فمن المرجح أن يظل أداء Ethereum ضعيفًا إلى أجل غير مسمى.

ما لم يحدث تغيير تنظيمي كبير، فمن المرجح أن يكون أداء Ethereum ضعيفًا إلى أجل غير مسمى.

الكاتب: Andrew Kang، شريك في Mechanism

الترجمة: AididiaoJP، Foresight News

نظرية ETH الخاصة بـ Tom Lee هي واحدة من أغبى النظريات التي رأيتها مؤخرًا من محلل معروف، وهي مكونة من حجج يطرحها أشخاص يفتقرون للمعرفة المالية. دعونا نحللها واحدة تلو الأخرى. نظرية Tom Lee تستند إلى النقاط التالية:

- اعتماد العملات المستقرة وRWA

- تشبيه النفط الرقمي

- المؤسسات ستشتري وتقوم بتخزين ETH، مما يضمن أمان الشبكة أثناء ترميز الأصول واستخدامها كرأس مال تشغيلي.

- قيمة ETH ستساوي مجموع قيمة جميع شركات البنية التحتية المالية

- التحليل الفني

الحجة هنا بشكل عام هي أن نشاط العملات المستقرة والأصول المرمزة في ازدياد، وهذا من المفترض أن يدفع نمو حجم التداول، وبالتالي زيادة رسوم وإيرادات ETH. يبدو هذا منطقيًا ظاهريًا، لكن إذا قضيت بضع دقائق وفكرت قليلًا في البيانات، ستكتشف أن الواقع ليس كذلك.

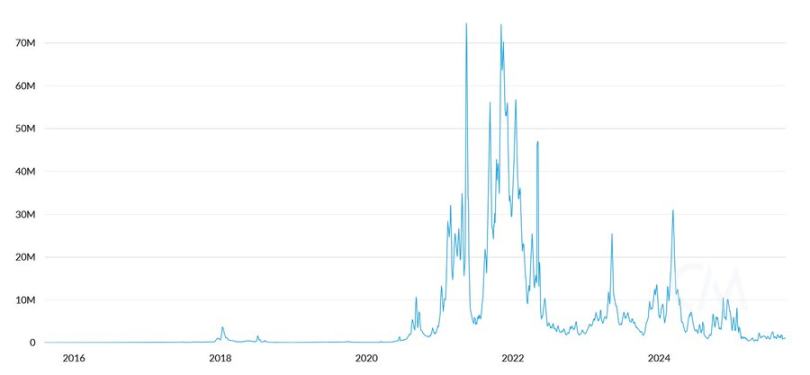

رسوم معاملات ETH اليومية (بالدولار الأمريكي)

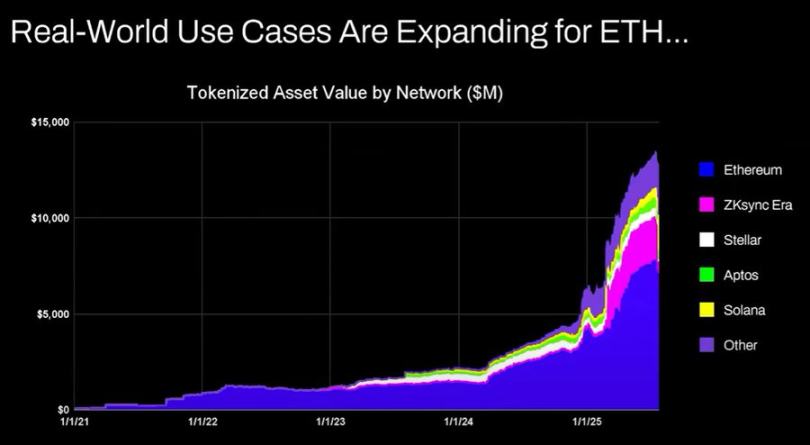

منذ عام 2020، زادت قيمة الأصول المرمزة وحجم تداول العملات المستقرة بمقدار 100 إلى 1000 مرة. حجة Tom Lee تسيء فهم كيفية تراكم القيمة بشكل أساسي، وقد تجعلك تعتقد أن الرسوم ستنمو بنفس النسبة، لكن في الواقع هي تقريبًا عند نفس مستويات عام 2020.

الأسباب كالتالي:

- تحديثات شبكة Ethereum جعلت المعاملات أكثر كفاءة

- نشاط العملات المستقرة والأصول المرمزة انتقل إلى سلاسل عامة أخرى

- الأصول المرمزة ذات معدل دوران منخفض لا تولد الكثير من الرسوم. قيمة الأصول المرمزة ليست متناسبة مع إيرادات ETH. يمكن لشخص ما ترميز سند بقيمة 100 millions دولار، وإذا تم تداوله مرة كل عامين، فكم من الرسوم سيولد ذلك لـ ETH؟ 0.10 دولار؟ قد تولد معاملة واحدة من USDT رسومًا أكثر من ذلك.

يمكنك ترميز أصول بقيمة تريليونات الدولارات، ولكن إذا لم تكن هذه الأصول متداولة بشكل متكرر، فقد تضيف فقط 100,000 دولار إلى قيمة ETH.

هل سيزداد حجم معاملات البلوكشين والرسوم الناتجة عنها؟ نعم، لكن معظم الرسوم سيتم التقاطها من قبل سلاسل البلوكشين الأخرى التي لديها فرق تطوير أعمال أقوى. في جلب معاملات التمويل التقليدي إلى السلسلة، رأى المنافسون الآخرون فرصة ويعملون بنشاط على الاستحواذ على السوق. Solana وArbitrum وTempo يحققون معظم الانتصارات الكبرى في المراحل المبكرة. حتى Tether تدعم سلسلتين جديدتين، Plasma وStable، وكلاهما يهدف إلى نقل حجم معاملات USDT إلى سلاسلهما الخاصة.

النفط سلعة. سعر النفط الحقيقي المعدل حسب التضخم ظل يتداول في نفس النطاق لأكثر من قرن، مع ارتفاعات وانخفاضات دورية. أوافق Tom على أن ETH يمكن اعتباره سلعة، لكن هذا ليس سببًا مباشرًا للتفاؤل، ولا أستطيع تحديد ما الذي يريد Tom التعبير عنه هنا!

المؤسسات ستشتري وتقوم بتخزين ETH

هل اشترت البنوك الكبرى والمؤسسات المالية الأخرى ETH في ميزانياتها العمومية؟ لا.

هل أعلنت عن أي خطط للقيام بذلك؟ أيضًا لا.

هل تحتفظ البنوك بالبنزين لأنها تدفع رسوم الطاقة باستمرار؟ لا، هذا غير مهم على الإطلاق، فهم يدفعون الرسوم فقط عند الحاجة.

هل تشتري البنوك أسهم شركات الحفظ التي تستخدمها؟ لا.

كفى، هذا مرة أخرى يعكس سوء فهم أساسي لتراكم القيمة، وهو مجرد وهم.

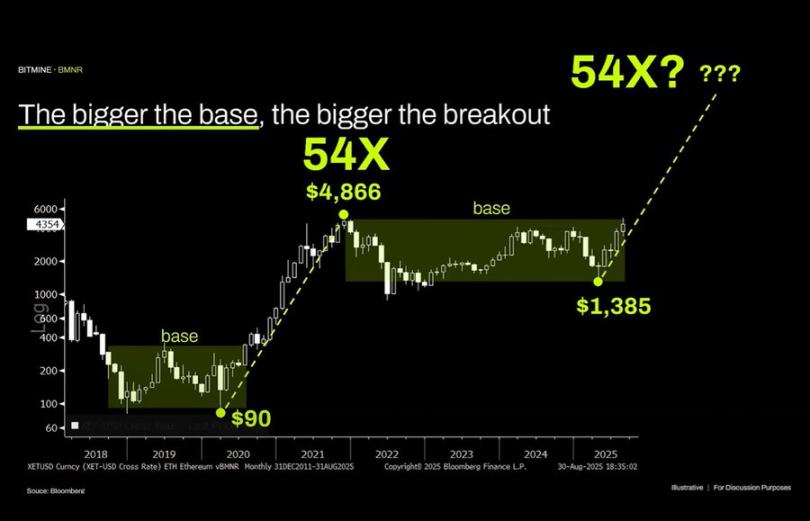

في الواقع، أنا أحب التحليل الفني جدًا وأؤمن أنه يمكن أن يكون ذا قيمة كبيرة عند النظر إليه بموضوعية. لسوء الحظ، يبدو أن Tom Lee يرسم خطوطًا عشوائية على التحليل الفني لدعم تحيزاته.

عند النظر إلى هذا الرسم البياني بموضوعية، فإن الملاحظة الأكثر وضوحًا هي أن Ethereum في نطاق تذبذب طويل الأمد. لا يختلف كثيرًا عن تداول أسعار النفط في نطاق واسع خلال الثلاثين عامًا الماضية. نحن لا نزال فقط داخل النطاق، بل وصلنا مؤخرًا إلى قمة النطاق وفشلنا في اختراق المقاومة. إذا كان هناك أي اختلاف، فإن الجوانب الفنية لـ Ethereum هبوطية. لا أستبعد احتمال بقائه في نطاق 1,000 دولار إلى 4,800 دولار لفترة أطول. حقيقة أن الأصل شهد ارتفاعًا شبه عمودي في الماضي لا تعني أنه سيستمر إلى الأبد.

سعر النفط الخام

الرسم البياني طويل الأجل لـ ETH/BTC أيضًا يُساء تفسيره. هو بالفعل في نطاق طويل الأجل، لكن الاتجاه السائد في السنوات الأخيرة كان هبوطيًا، مع ارتداد مؤخرًا عند مستوى دعم طويل الأجل. الدافع وراء الاتجاه الهبوطي هو أن السرد حول Ethereum قد تشبع، والأساسيات لا تبرر نمو التقييم، وهذه الأساسيات لم تتغير.

تقييم Ethereum يأتي أساسًا من أشخاص يفتقرون للمعرفة المالية. هذا يمكن أن يخلق بالفعل قيمة سوقية كبيرة، فقط انظر إلى XRP. لكن التقييمات المستمدة من أشخاص يفتقرون للمعرفة المالية ليست بلا حدود. السيولة الكلية الأوسع نطاقًا هي التي تحافظ على القيمة السوقية لـ ETH، ولكن ما لم يحدث تغيير تنظيمي كبير، فمن المرجح أن يكون أداؤه ضعيفًا إلى أجل غير مسمى.

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

صناديق Ethereum ETF تفرغ بسرعة! هل الانخفاض إلى 2500 دولار أقرب مما يعتقد المتداولون؟

احتمالات اختراق Chainlink – ماذا بعد امتصاص المحافظ الكبيرة للعرض؟

سوف تقوم BNB Chain بتنشيط التحديث الصلب Fermi على الشبكة الرئيسية في يناير 2026