أندرو كانغ يهاجم توم لي: 5 أسباب لصعود ETH تثير الضحك وال�بكاء

المؤلف: Andrew Kang، شريك في Mechanism Capital

الترجمة: Tim، PANews

العنوان الأصلي: مقال طويل لـ Andrew Kang ينتقد Tom Lee: خمسة أسباب لتفاؤله بشأن ETH، فعلاً "سخيفة"

ملاحظة المحرر في PANews: نشر Andrew Kang تغريدة ينتقد فيها المحلل الشهير في وول ستريت Tom Lee بسبب وجهة نظره المتفائلة، معتبراً أنها تفتقر إلى الفهم المالي و"سخيفة". ومع ذلك، في قسم التعليقات على تويتر، لم يوافق بعض المستخدمين على أسباب Andrew Kang، بل نشر بعضهم توقعه في أبريل من هذا العام بأن ETH سينخفض إلى أقل من 1000 دولار. لذا، فإن هذا المقال يحمل طابعاً ذاتياً ويجب على القارئ تقييمه بنفسه.

نظرية Tom Lee حول Ethereum هي من أغبى ما رأيته مؤخراً من محلل معروف، وتفتقر تماماً إلى الفهم المالي. دعونا نفندها واحدة تلو الأخرى، حيث تستند حجج Tom بشكل أساسي إلى النقاط التالية:

-

اعتماد العملات المستقرة وRWA

-

سرد النفط الرقمي

-

المؤسسات ستشتري وتقوم بتخزين ETH لتوفير الأمان لأصولها المرمزة واستخدامها كرأس مال تشغيلي.

-

قيمة ETH تساوي مجموع جميع شركات البنية التحتية المالية

-

التحليل الفني

1) اعتماد العملات المستقرة وRWA

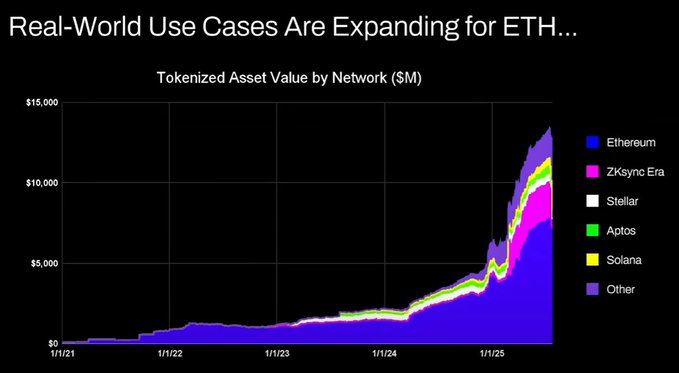

وجهة نظر Tom هي أن نشاط العملات المستقرة والأصول المرمزة على السلسلة في ازدياد، ويجب أن يؤدي ذلك إلى زيادة حجم التداول وبالتالي زيادة رسوم وإيرادات ETH. يبدو هذا منطقياً ظاهرياً، لكن إذا قضيت بضع دقائق فقط للتحقق من البيانات، ستجد أن الواقع ليس كذلك.

منذ عام 2020، زادت القيمة الإجمالية للأصول المرمزة وحجم تداول العملات المستقرة بمقدار 100 إلى 1000 مرة. حجة Tom تسيء فهم آلية تراكم القيمة بشكل أساسي، وقد توحي بأن الرسوم ستزداد بنفس النسبة، لكن في الواقع، لا تزال عند نفس المستوى تقريباً كما في 2020.

الأسباب كالتالي:

-

تحديثات شبكة Ethereum جعلت المعاملات أكثر كفاءة

-

نشاط العملات المستقرة والأصول المرمزة ينتقل إلى سلاسل أخرى

-

ترميز الأصول ذات السيولة المنخفضة بالكاد يولد أي رسوم. قيمة الأصول المرمزة ليست مرتبطة مباشرة بإيرادات Ethereum. قد يقوم شخص ما بترميز سند بقيمة 100 ملايين دولار، ولكن إذا تم تداوله مرة كل عامين، فكم من الرسوم سيولد لـ ETH؟ ربما فقط 0.1 دولار. بينما رسوم تحويل USDT واحدة أعلى بكثير من ذلك.

يمكنك ترميز أصول بقيمة تريليونات الدولارات، ولكن إذا لم تكن هذه الأصول نشطة التداول، فقد تضيف فقط مئة ألف دولار إلى قيمة Ethereum.

هل سيزداد حجم التداول والرسوم على البلوكشين؟ نعم، لكن معظم الرسوم ستلتقطها سلاسل أخرى ذات طابع تجاري أقوى. في مجال تحويل معاملات التمويل التقليدي إلى البلوكشين، الجميع يرى الفرصة ويتسابق للاستفادة منها. Solana وArbitrum وTempo حصدوا معظم الثمار المبكرة. حتى Tether تدعم سلسلتين جديدتين Plasma وStable، وكلاهما يهدف إلى نقل حجم تداول USDT إلى سلاسلهما الخاصة.

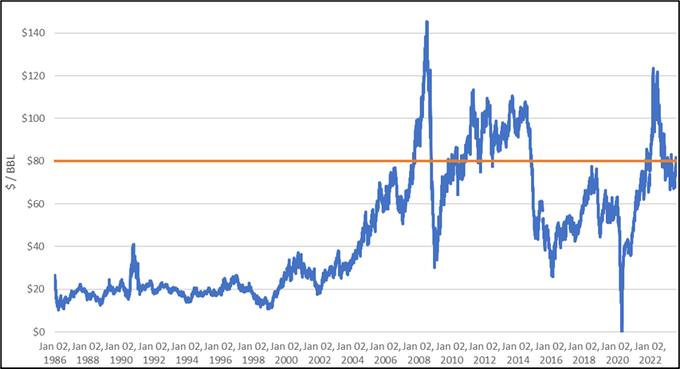

2) سرد النفط الرقمي

النفط سلعة أساسية. سعر النفط الحقيقي المعدل حسب التضخم ظل يتأرجح في نفس النطاق لأكثر من قرن، مع ارتفاعات حادة أحياناً، لكنها تعود للانخفاض في النهاية. أوافق Tom في أن ETH يمكن اعتباره سلعة أساسية، لكن هذا ليس أمراً إيجابياً. لا أعلم ما الذي يحاول Tom الترويج له هنا!

3) المؤسسات ستشتري وتقوم بتخزين ETH لتوفير الأمان لأصولها المرمزة واستخدامها كرأس مال تشغيلي.

هل أدرجت البنوك الكبرى والمؤسسات المالية الأخرى ETH في ميزانياتها العمومية؟ لا.

هل أعلن أي منهم عن خطط للقيام بذلك؟ أيضاً لا.

هل تحتفظ البنوك بكميات كبيرة من البنزين لمجرد أنها تدفع تكاليف الطاقة باستمرار؟ لا، لأن ذلك غير مهم، فهم يدفعون الرسوم عند الحاجة فقط.

هل تشتري البنوك أسهم أمناء الأصول الذين يستخدمونهم؟ لا.

4) قيمة ETH تساوي مجموع جميع شركات البنية التحتية المالية

أعني، رجاءً. مرة أخرى، هذا سوء فهم جوهري لآلية تراكم القيمة، وهو مجرد وهم.

5) التحليل الفني

في الواقع، أنا من محبي التحليل الفني وأعتقد أنه ذو قيمة كبيرة عند النظر إليه بموضوعية. لكن للأسف، يبدو أن Tom يستخدم التحليل الفني لرسم خطوط عشوائية لدعم تحيزاته.

عند النظر إلى هذا الرسم البياني، فإن الاستنتاج الأكثر موضوعية هو أن Ethereum في نطاق تذبذب لعدة سنوات. هذا يشبه إلى حد كبير حركة أسعار النفط، التي تذبذبت أيضاً في نطاق واسع خلال الثلاثين عاماً الماضية. حالياً، لا تزال Ethereum في نطاق التذبذب، ولم تخترق المقاومة بعد أن وصلت إلى قمة النطاق مؤخراً. من الناحية الفنية، اتجاه Ethereum يميل إلى السلبية. لا يمكن استبعاد احتمال بقائها في نطاق 1000 إلى 4800 دولار لفترة طويلة. حقيقة أن أصل ما شهد ارتفاعاً شبه عمودي لا تعني أن هذا الاتجاه سيستمر إلى ما لا نهاية.

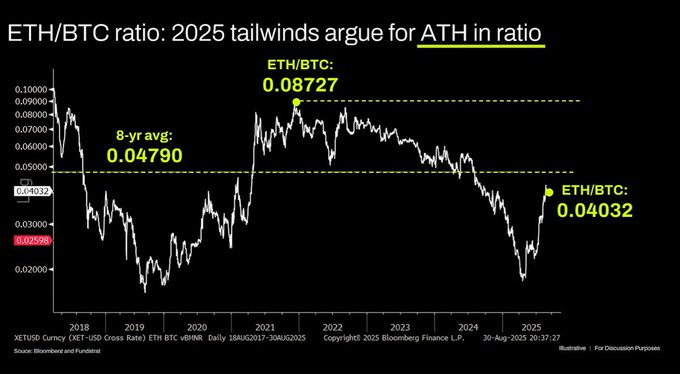

على المدى الطويل، هناك أيضاً سوء فهم للرسم البياني ETH/BTC. صحيح أنه في نطاق عرضي لعدة سنوات، لكن الاتجاه السائد في السنوات الأخيرة كان هبوطياً، ولم يظهر ارتداداً إلا مؤخراً عند مستوى دعم طويل الأجل. الدافع وراء هذا الاتجاه الهبوطي هو أن سرد Ethereum أصبح مشبعاً، وأساسياته لم تعد تدعم نمو التقييم، ولم تتغير هذه الأساسيات حتى الآن بشكل جوهري.

تقييم Ethereum ينبع أساساً من نقص الفهم المالي في السوق. موضوعياً، هذا النقص في الفهم يمكن أن يخلق قيمة سوقية كبيرة، كما هو الحال مع XRP. لكن التقييم المدعوم بنقص الفهم له حدود، والبيئة السائلة الكلية تحافظ مؤقتاً على سعر ETH، ولكن ما لم يحدث تغيير هيكلي، فمن المرجح أن يظل في حالة ركود مستمر.

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

انضم ICB Network إلى LinkLayerAI لدمج رؤى التداول اللحظية وعملاء الذكاء الاصطناعي

تقوم WSPN و TradeGo بجلب تداول السلع وتسوية العملات المستقرة إلى البلوكشين

وافق المجلس الأوروبي على الإطار القانوني لليورو الرقمي

خزانة Hyperscale Data Bitcoin تتجاوز 100% من القيمة السوقية