توم لي يصرخ "القيمة العادلة لـ ETH هي 60,000 دولار"، أندريه كانغ يرد عليه "تبدو كالأبله"

يعتقد Andrew Kang أن Tom Lee يستخدم التحليل الفني بشكل زائف لرسم خطوط فقط لدعم تحيزاته الشخصية.

العنوان الأصلي: Tom Lee's ETH Thesis is Retarded

الكاتب الأصلي: Andrew Kang، شريك في Mechanism Capital

الترجمة: Azuma، Odaily

ملاحظة المحرر: منذ أن أصبح Tom Lee رئيس مجلس إدارة BitMine ودفع DAT للاستمرار في شراء ETH، أصبح Tom Lee أكبر متفائل بـ ETH في الصناعة. في ظهوره العلني الأخير، يواصل Tom Lee التأكيد على توقعاته لنمو ETH من خلال منطق مختلف، بل وصرح علنًا أن القيمة العادلة لـ ETH يجب أن تكون عند 60,000 دولار.

ومع ذلك، ليس الجميع يوافق على منطق Tom Lee، حيث نشر Andrew Kang، شريك Mechanism Capital، مساء أمس مقالًا مطولًا يرد فيه علنًا على آراء Tom Lee، وسخر منه قائلاً إنه "يبدو كالأبله".

إضافة إلى ذلك، توقع Andrew Kang في أبريل من هذا العام أثناء تصحيح السوق أن ETH سينخفض إلى أقل من 1000 دولار، كما أعرب عن وجهات نظر هبوطية خلال ارتفاع ETH لاحقًا... المراكز تحدد القناعات، لذا قد يكون موقفه في الطرف المقابل تمامًا لـ Tom Lee، لذا يُنصح بالنظر للأمر بموضوعية.

فيما يلي نص مقال Andrew Kang الأصلي، مترجم من قبل Odaily.

من بين مقالات المحللين الماليين التي قرأتها مؤخرًا، تُعد نظرية Tom Lee حول ETH "واحدة من أغبى النظريات". دعونا نحلل وجهات نظره واحدة تلو الأخرى، حيث تستند نظرية Tom Lee بشكل رئيسي إلى النقاط التالية.

· تبني العملات المستقرة وRWA (الأصول الواقعية المرمزة)؛

· تشبيه "النفط الرقمي"؛

· المؤسسات ستشتري وتقوم بتجميد ETH، لتوفير الأمان لشبكة ترميز الأصول الخاصة بها، وأيضًا كرأس مال تشغيلي؛

· ETH ستعادل القيمة الإجمالية لجميع شركات البنية التحتية المالية؛

· التحليل الفني؛

أولاً: تبني العملات المستقرة وRWA

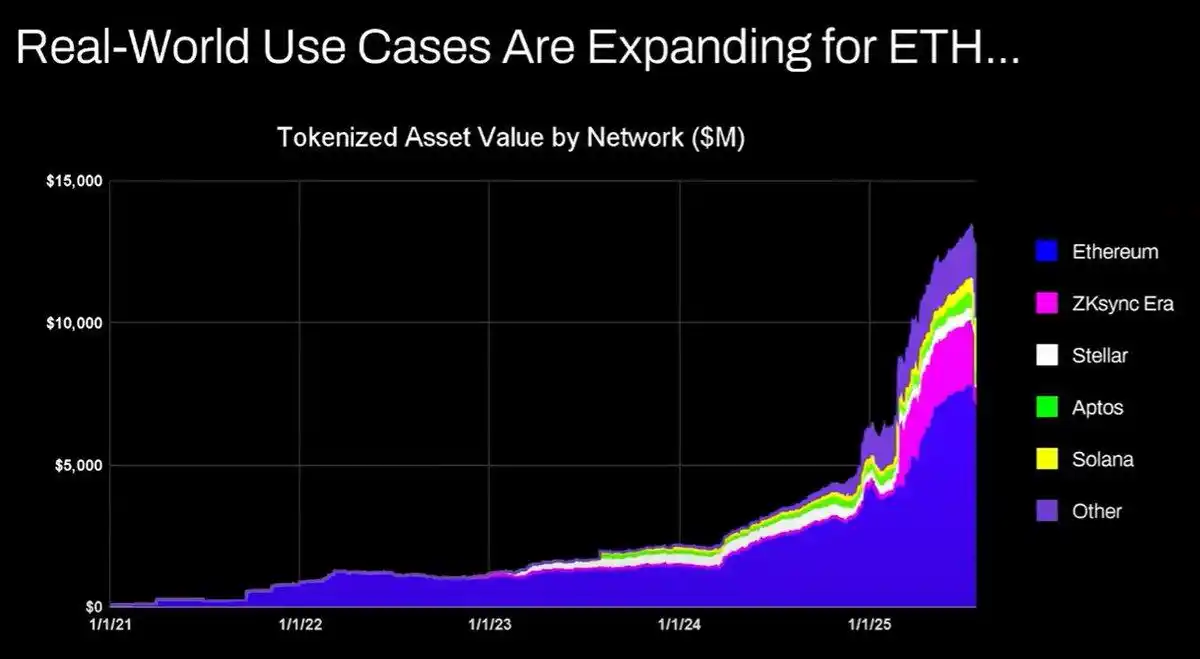

تستند حجة Tom Lee إلى أن زيادة نشاط العملات المستقرة وترميز الأصول سيؤدي إلى زيادة حجم التداول، وبالتالي زيادة دخل رسوم ETH. يبدو هذا منطقيًا ظاهريًا، لكن بمجرد قضاء بضع دقائق في مراجعة البيانات، ستجد أن الواقع ليس كذلك.

منذ عام 2020، زادت قيمة الأصول المرمزة وحجم تداول العملات المستقرة بمقدار 100-1000 مرة. ومع ذلك، يسيء Tom Lee فهم آلية تراكم القيمة في Ethereum بشكل أساسي — فهو يوحي بأن رسوم الشبكة ستزداد بنفس النسبة، بينما في الواقع لا تزال إيرادات رسوم Ethereum عند مستويات عام 2020.

الأسباب وراء هذه النتيجة هي كما يلي:

· شبكة Ethereum تقوم بترقية كفاءتها في المعاملات؛

· نشاط العملات المستقرة وترميز الأصول ينتقل إلى سلاسل عامة أخرى؛

· رسوم ترميز الأصول ذات السيولة المنخفضة ضئيلة للغاية — قيمة الترميز لا تتناسب طرديًا مع دخل ETH، فقد يقوم الناس بترميز سندات بقيمة 100 مليون دولار، ولكن إذا تم تداولها مرة كل عامين، فكم من الرسوم سيجلب ذلك لـ ETH؟ ربما فقط 0.1 دولار، في حين أن رسوم معاملة USDT واحدة أعلى بكثير من ذلك.

يمكنك ترميز أصول بقيمة تريليونات الدولارات، ولكن إذا لم يتم تداول هذه الأصول بشكل متكرر، فقد تضيف فقط 100,000 دولار إلى قيمة ETH.

هل سيزداد حجم المعاملات ورسوم البلوكشين؟ نعم.

ومع ذلك، فإن معظم الرسوم ستلتقطها سلاسل البلوكشين الأخرى التي لديها فرق تطوير أعمال أقوى. في عملية نقل معاملات التمويل التقليدي إلى البلوكشين، لاحظت مشاريع أخرى هذه الفرصة وتعمل بنشاط على الاستحواذ على السوق. Solana وArbitrum وTempo حققوا بعض النجاحات المبكرة، وحتى Tether تدعم سلسلتين جديدتين للعملات المستقرة (Plasma وStable)، على أمل نقل حجم تداول USDT إلى سلاسلها الخاصة.

ثانيًا: تشبيه "النفط الرقمي"

النفط في جوهره سلعة. بعد التعديل حسب التضخم، ظل سعر النفط الحقيقي في نفس النطاق تقريبًا طوال قرن من الزمان، مع بعض التقلبات التي تعود إلى مكانها.

أتفق جزئيًا مع Tom Lee في أن ETH يمكن اعتباره سلعة، لكن هذا لا يعني بالضرورة أنه صاعد. لست متأكدًا تمامًا مما يحاول Tom Lee التعبير عنه هنا.

ثالثًا: المؤسسات ستشتري وتقوم بتجميد ETH، لتوفير الأمان للشبكة وأيضًا كرأس مال تشغيلي

هل قامت البنوك الكبرى والمؤسسات المالية الأخرى بشراء ETH وإضافته إلى ميزانياتها العمومية؟ لا.

هل أعلنت عن خطط لشراء ETH؟ أيضًا لا.

هل ستقوم البنوك بتخزين براميل البنزين بسبب دفعها المستمر لتكاليف الطاقة؟ لا، فالتكاليف ليست كبيرة بما يكفي، وستدفع فقط عند الحاجة.

هل ستشتري البنوك أسهم شركات الحفظ التي تستخدمها؟ لا.

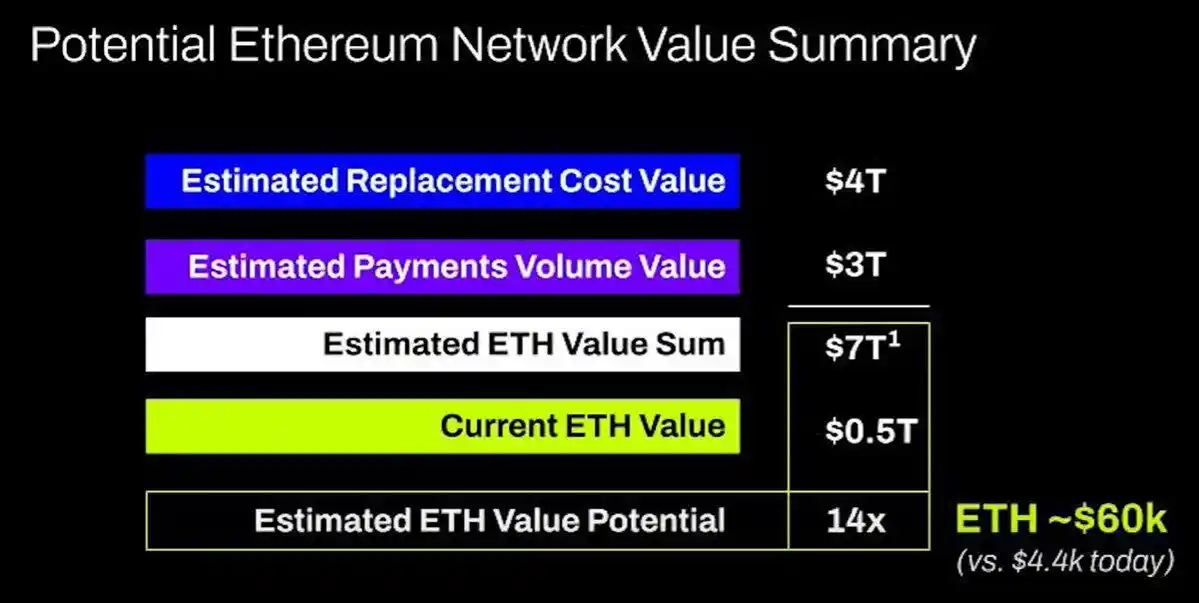

رابعًا: ETH ستعادل القيمة الإجمالية لجميع شركات البنية التحتية المالية

أنا حقًا عاجز عن الكلام. هذا مرة أخرى سوء فهم أساسي لتراكم القيمة، مجرد خيال، ولا يستحق حتى الرد عليه.

خامسًا: التحليل الفني

في الواقع، أنا شخصيًا أحب التحليل الفني وأعتقد أنه عندما يُنظر إليه بموضوعية، يمكن أن يوفر الكثير من المعلومات القيمة. لسوء الحظ، يبدو أن Tom Lee يستخدم التحليل الفني بشكل خاطئ لدعم تحيزاته.

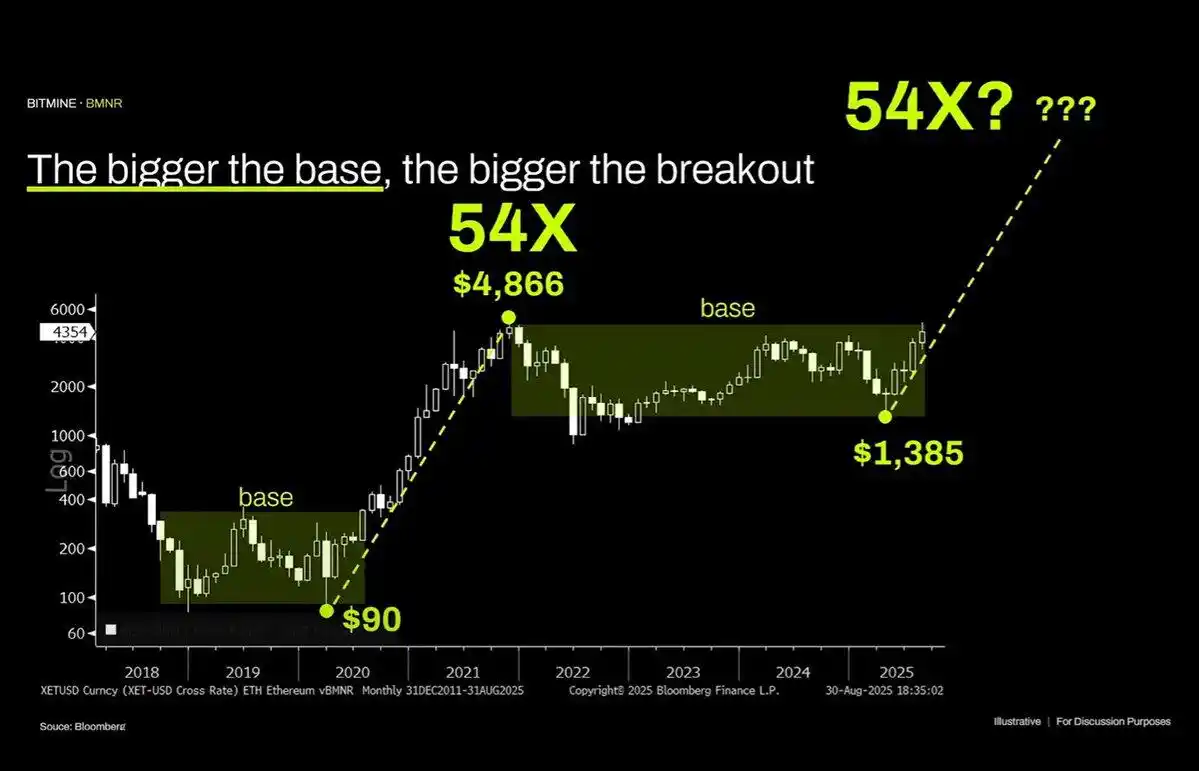

عند النظر إلى هذا الرسم البياني بموضوعية، فإن السمة الأكثر وضوحًا هي أن ETH في نطاق تذبذب مستمر لعدة سنوات — وهذا لا يختلف عن نمط التذبذب الواسع لأسعار النفط خلال الثلاثين عامًا الماضية — فقط في نطاق تذبذب، ومؤخرًا وصل إلى قمة النطاق دون اختراق المقاومة. من الناحية الفنية، يظهر ETH إشارة هبوطية، ولا يمكن استبعاد احتمال استمراره في التذبذب بين 1000 و4800 دولار لفترة طويلة قادمة.

ظهور ارتفاعات شبه قطع مكافئ لأصل ما في الماضي لا يعني أن هذا الاتجاه سيستمر إلى ما لا نهاية.

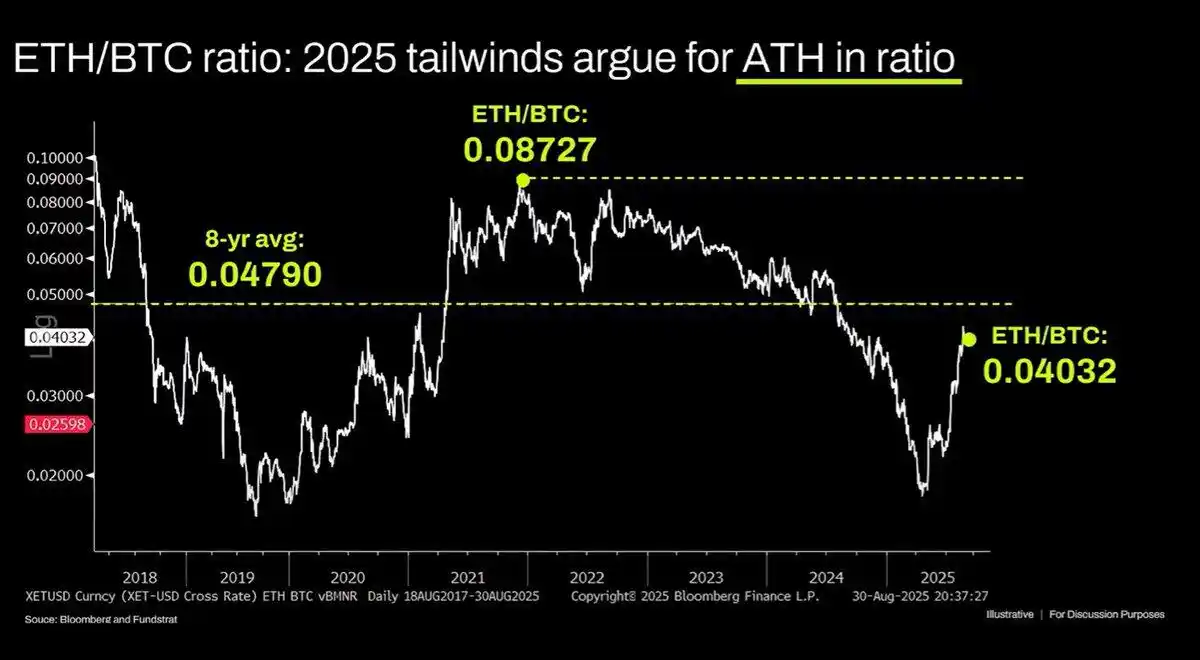

تم أيضًا تفسير الرسم البياني طويل الأجل لـ ETH/BTC بشكل خاطئ، فعلى الرغم من أنه في نطاق تذبذب لعدة سنوات، إلا أنه في السنوات الثلاث الماضية كان في اتجاه هبوطي، والارتداد الأخير وصل فقط إلى مستوى الدعم طويل الأجل. هذا الاتجاه الهبوطي ناتج عن تشبع السرد حول Ethereum، وعدم قدرة الأساسيات على دعم نمو التقييم. ولم تتغير هذه العوامل الأساسية حتى الآن.

تقييم Ethereum في جوهره هو نتيجة نقص الفهم المالي. من العدل القول إن هذا الانحراف الإدراكي يمكن أن يدعم قيمة سوقية كبيرة (انظر XRP)، لكن هذا الدعم ليس بلا حدود. السيولة الكلية تحافظ مؤقتًا على مستوى القيمة السوقية لـ ETH، ولكن ما لم يحدث تغيير هيكلي كبير، فمن المرجح أن يظل في حالة أداء ضعيف مستمر.

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

دقيقة الصباح: Robinhood تتعمق أكثر في أسواق التنبؤ

عملة SoFiUSD المستقرة: الأولى من نوعها والثورية من بنك وطني أمريكي

تخطط VivoPower لإطلاق أداة استثمارية بقيمة 300 مليون دولار في أسهم Ripple Labs في كوريا الجنوبية