نظرة استباقية على جلسة الاستماع حول ضرائب العملات المشفرة — هل ستجلب المعركة النهائية للتنظيم الأمريكي "سوقاً صاعدة مؤكدة"؟

ستعقد لجنة المالية في مجلس الشيوخ الأمريكي جلسة استماع حاسمة لمناقشة سياسات الضرائب المتعلقة بالأصول الرقمية، بهدف بناء إطار تنظيمي شامل لصناعة العملات الرقمية، وحل قضايا الغموض الضريبي، والتأثير على تدفقات رؤوس الأموال العالمية.

الأربعاء المقبل، 1 أكتوبر (UTC+8)، ستصبح مبنى مجلس الشيوخ ديرك في واشنطن محور اهتمام عالم العملات الرقمية بأسره. ستشهد هنا الفصل النهائي لمسرحية تشريعية مخططة بعناية—حيث ستعقد لجنة المالية في مجلس الشيوخ الأمريكي جلسة استماع حاسمة بعنوان "مراجعة سياسات الضرائب على الأصول الرقمية".

هذه ليست مجرد مناقشة سياسية فارغة أخرى. في هذه اللحظة الزمنية، تشبه معركة حاسمة. مع إقرار مجلس النواب تاريخياً لقانون هيكل السوق وقانون العملات المستقرة، أصبحت سياسة الضرائب آخر وأهم قطعة مفقودة في إطار التنظيم الشامل الذي تبنيه الولايات المتحدة لصناعة الأصول الرقمية العالمية البالغة 2.5 تريليون دولار. الاتجاه النهائي لهذه الجلسة لن يوضح فقط المناطق الرمادية الضريبية لـ 50 مليون مستثمر أمريكي في العملات الرقمية، بل سيحدد أيضاً مكانة الولايات المتحدة المستقبلية في سباق الاقتصاد الرقمي العالمي، ويرسم مسارات جديدة لتدفق رأس المال العالمي.

القطعة الأخيرة: تشكيل إجماع سياسي

جلسة الاستماع هذه التي يرأسها رئيس لجنة المالية في مجلس الشيوخ مايك كراپو (Mike Crapo) لم تأتِ من فراغ. بل هي مبنية على سلسلة من الأسس التشريعية والسياسية المتينة، وتُعد علامة على أن موقف الكونغرس الأمريكي تجاه العملات الرقمية قد تحول من المراجعة الاستكشافية إلى التشريع الحاسم.

المقدمة المباشرة لها كانت جلسة الاستماع التي عقدتها اللجنة الفرعية للإشراف التابعة للجنة جمع الضرائب في مجلس النواب في يوليو 2025 بعنوان "جعل أمريكا عاصمة العالم للعملات الرقمية". تلك الجلسة أرست النغمة على تلة الكابيتول: توفير إطار قانوني واضح لصناعة العملات الرقمية أمر عاجل للحفاظ على القيادة التقنية والمالية الأمريكية. تلا ذلك مباشرة إقرار مجلس النواب تاريخياً لقانونين بارزين: "قانون توجيه العملات المستقرة الأمريكية وإنشاء قانون الابتكار الوطني" (GENIUS Act) الذي وضع إطاراً تنظيمياً اتحادياً للعملات المستقرة، و"قانون وضوح سوق الأصول الرقمية" (CLARITY Act) الذي يهدف إلى تحديد صلاحيات هيئة الأوراق المالية والبورصات الأمريكية (SEC) وهيئة تداول السلع الآجلة (CFTC) في تنظيم الأصول الرقمية.

سياسة الضرائب هي القطعة الأخيرة المفقودة والأكثر أهمية في هذه الصورة التنظيمية الكبرى.

اهتمام الرئيس كراپو الطويل بهذا الموضوع يضفي على جلسة الاستماع هذه معنى أعمق. ففي عامي 2018 و2020، ترأس بالفعل جلسات استماع حول العملات الرقمية. والأهم من ذلك، أنه شارك مع السيناتور الديمقراطي رون وايدن (Ron Wyden) في إصدار رسالة مفتوحة عام 2023 لجمع آراء الصناعة حول سياسات الضرائب على الأصول الرقمية، وتضمنت الرسالة أسئلة تغطي تقريباً جميع التحديات التقنية الأساسية التي ستناقش في جلسة الاستماع هذه. هذه السلسلة من الإجراءات تظهر التزام الرئيس كراپو ببناء بيئة قانونية دائمة ومستقرة لهذا القطاع الناشئ من خلال التعاون بين الحزبين.

لذا، فإن جلسة الاستماع في الغرفة رقم 215 تجاوزت بالفعل النقاشات التقنية. إنها تعكس تحولاً جذرياً في تفكير المشرعين الأمريكيين—من "هل" يجب تنظيم العملات الرقمية، إلى "كيف" يمكن تنظيمها بشكل فعال وتنافسي. إنها أشبه بجلسة صياغة تشريعية علنية، وهدفها النهائي هو إنتاج مشروع قانون محدد، مما يشير إلى أن "عصر الغموض" في تنظيم العملات الرقمية الأمريكي يوشك على نهايته بشكل واعٍ.

مأزق واشنطن: هل تهدد المسؤولين الحاليين بسيف الماضي؟

ومع ذلك، رغم تشكل الإجماع السياسي، يجب على المشرعين مواجهة معضلة أساسية لتحويل النوايا إلى قانون قابل للتنفيذ: كيف يمكن استخدام قانون ضرائب صُمم لعالم تقليدي—قانون من "العهد السابق"—لتنظيم نوع جديد من الأصول الرقمية الأصلية؟

هذه هي المعضلة الأساسية لجلسة الاستماع، وتتركز في سؤالين وجوديين يسببان صداعاً للصناعة بأكملها.

الأول، هو الخلاف الجذري حول "هل تُعتبر المكافآت دخلاً عند الإنشاء أم عند البيع فقط؟". على سبيل المثال، في حالة Staking (التخزين)، تميل إرشادات IRS الغامضة حالياً إلى اعتبار الرموز الجديدة التي يتم الحصول عليها كدخل عادي في لحظة "الحصول على السيطرة". وقد شبهت الصناعة هذا الوضع بشكل حي: "إنه كأن تطلب من الخباز دفع الضرائب عند خروج الخبز من الفرن، وليس عند بيعه".

الثاني، ينبع من بند "الوسيط" (Broker) ذي التعريف الواسع والمقلق في "قانون الاستثمار في البنية التحتية والوظائف". من الناحية النظرية، قد يُعتبر المعدنون ومطورو البرمجيات وحتى المشاركون في بروتوكولات DeFi "وسطاء"، ويُجبرون على تحمل التزامات تقارير معلومات المستخدم التي لا يمكنهم تقنياً تنفيذها. هذا لم يعد تنظيماً، بل أصبح "محطة رسوم" في طريق الابتكار.

لعبة رباعية: من سيحدد المستقبل في جلسة الاستماع؟

Jason Somensatto | المدافع عن المبادئ

بصفته مدير السياسات في Coin Center، وهي مؤسسة بحثية ودعوية غير ربحية معروفة في واشنطن، يمثل Jason Somensatto وجهة نظر سياساتية تركز على المبادئ والحقوق في عالم العملات الرقمية. يمتد تاريخه المهني عبر الهيئات التنظيمية (عمل سابقاً في CFTC) وشركات تحليل الصناعة (Chainalysis)، مما يمنحه رؤى تجمع بين قابلية التنظيم وفهم الصناعة.

الحجة الأساسية لـ Coin Center ليست السعي لمزايا ضريبية للعملات الرقمية، بل المطالبة بمعاملة ضريبية متسقة مع الأنشطة الاقتصادية المماثلة. يؤكدون مراراً على الطبيعة الفريدة للأصول الرقمية كـ"أصول سلعية قابلة للاستهلاك"—فهي تشبه الذهب كأصل، والدولار في سهولة التداول والتقسيم. بناءً على ذلك، يطالبون بقوة بتوضيح قضايا الضرائب الرئيسية، خاصة توقيت فرض الضرائب على مكافآت الكتل (بما في ذلك مكافآت التعدين والتخزين).

يعتقد Somensatto وCoin Center أن هذه المكافآت هي ممتلكات تم إنشاؤها حديثاً، ويجب فرض الضرائب عليها عند التصرف فيها (أي البيع أو التداول)، وليس عند الحصول عليها. وقد تم تشبيه هذا الرأي في جلسة استماع مجلس النواب بشكل حي بأنه "لا ينبغي فرض الضرائب على المزارع عند حصاد المحصول، بل عند بيعه"، وهو تشبيه يكشف بعمق عدم منطقية اعتبار الأرباح غير المحققة كدخل خاضع للضريبة.

Andrea S. Kramer | رسامة المتاهة القانونية

Andrea S. Kramer هي قائدة فكرية معترف بها في مجال قانون العملات الافتراضية، ومعروفة بتحليلها العميق لكيفية توافق (أو عدم توافق) الأصول الرقمية مع الفئات القانونية الحالية—مثل الأوراق المالية أو العملات أو السلع. مشاركتها تبرز قضية محورية: تصنيف الأصول الرقمية قانونياً هو حجر الأساس لكل معالجة ضريبية.

حالياً، تصنف مصلحة الضرائب الأمريكية (IRS) العملات الرقمية بشكل عام كـ"ممتلكات" (property)، لكن هذا التعريف عام جداً ولا يمكنه التعامل مع تنوع وتعقيد الصناعة. يتعمق عمل Kramer في الفروق الدقيقة التي تحدد ما إذا كانت القواعد المالية التقليدية (مثل "قاعدة البيع المغسول"، Wash Sale Rule) يجب أن تنطبق على الأصول الرقمية. حالياً، وبما أن العملات الرقمية لا تُعتبر "أوراق مالية"، لا تنطبق قاعدة البيع المغسول، مما يمنح المتداولين فرص تخطيط ضريبي غير موجودة في الأسواق التقليدية.

على الصعيد العالمي، تختلف طرق تصنيف الأصول الرقمية قانونياً من دولة لأخرى، فبعضها يركز على خاصية الملكية، والبعض الآخر على وظيفة الدفع، مما يجعل وضع إطار تصنيف يتوافق مع المعايير الدولية وقابل للتطبيق محلياً مهمة معقدة وحاسمة. ستوفر شهادة Kramer منظوراً قانونياً رئيسياً لهذا الجدل حول التعريف.

Lawrence Zlatkin | قائد جبهة الامتثال

بصفته نائب رئيس الضرائب في Coinbase، وهي واحدة من أكبر بورصات العملات الرقمية المدرجة في الولايات المتحدة، يجلب Lawrence Zlatkin منظوراً عملياً بالغ الأهمية. يجب على Coinbase تطبيق هذه القواعد الضريبية لملايين المستخدمين، لذا تعكس وجهة نظره قابلية تنفيذ السياسات على أرض الواقع. يلعب Zlatkin أيضاً دوراً مهماً في سياسات الضرائب العالمية، حيث تعاون مع منظمة التعاون الاقتصادي والتنمية (OECD) بشأن "إطار تقارير الأصول الرقمية" (CARF)، مما يمنحه فهماً عميقاً لاتجاهات الامتثال العالمية. تركز مواقف Coinbase على التحديات التشغيلية الهائلة التي تواجه اللوائح المقترحة. لطالما انتقد Zlatkin تعريف "الوسيط" (broker) الواسع جداً ومتطلبات التقارير الجديدة لنموذج 1099-DA في "قانون الاستثمار في البنية التحتية والوظائف". في رسالة مفتوحة، أشار بقوة إلى أن هذه القواعد ستفرض "تتبعاً غير مسبوق وغير مقيد وغير محدود" على حياة الأمريكيين اليومية، وستغرق IRS "ببيانات عديمة الفائدة" بسبب التقارير عن عدد هائل من المعاملات الصغيرة. يدعو إلى وضع قواعد قابلة للتنفيذ عملياً، تحمي خصوصية المستخدمين، ولا تضع صناعة العملات الرقمية في وضع غير عادل مقارنة بالقطاع المالي التقليدي.

Annette Nellen | صوت الواقعية العملية

Annette Nellen هي رئيسة فريق عمل ضرائب الأصول الرقمية في الجمعية الأمريكية للمحاسبين القانونيين (AICPA)، كما أنها أكاديمية وخبيرة سياسات ضريبية محترمة. تمثل آلاف المحاسبين القانونيين (CPA) الذين يجب عليهم تطبيق هذه القواعد المعقدة عملياً. قدمت AICPA في السنوات الأخيرة العديد من الرسائل التعليقية إلى IRS والكونغرس، مقدمة خارطة طريق تقنية مفصلة لحل مشاكل الضرائب على العملات الرقمية. تدور اقتراحاتهم دائماً حول العملية وقابلية التنفيذ، وتشمل مطالبهم الأساسية: توفير تعريفات واضحة لمصطلحات رئيسية مثل "الأصول الرقمية" و"الوسيط"؛ وضع قواعد إعفاء للمعاملات الصغيرة للأفراد؛ تقديم إرشادات واضحة لتصنيف NFT (خاصة ما إذا كانت تُعتبر "مقتنيات")؛ وتوضيح توقيت الاعتراف بدخل التخزين والتعدين. الهدف النهائي لـ AICPA هو بناء نظام ضريبي سهل الإدارة لدافعي الضرائب، والمهنيين المحاسبيين، وحتى الحكومة نفسها.

اختيار هؤلاء الشهود الأربعة يكشف بوضوح عن النية الاستراتيجية للجنة. لم تختَر اللجنة ممثلين متطرفين أو أيديولوجيين بحت، بل اختارت أربعة خبراء تقنيين يمثلون الوظائف الأساسية للنظام البيئي—السياسة، القانون، العمليات، والمحاسبة. جلسة الاستماع هذه هي في جوهرها تمرين على حل المشكلات بشكل تعاوني. اللجنة لا تسعى إلى صراع، بل إلى حل دائم يمكنه الصمود أمام اختبار الزمن ويحظى بدعم واسع.

سباق عالمي: بينما تناقش أمريكا، يتحرك العالم

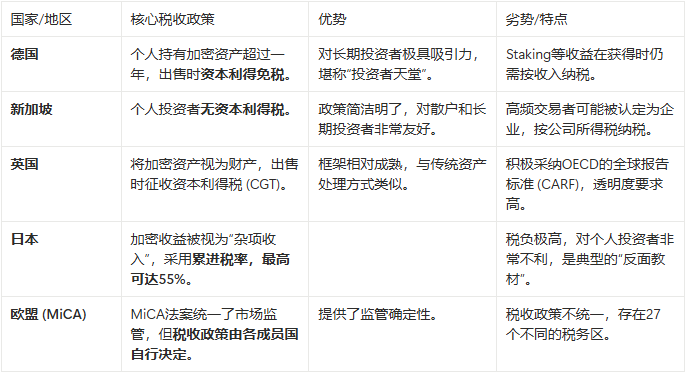

بينما لا تزال واشنطن تتجادل حول التعاريف والقواعد، بدأ تدفق رأس المال والمواهب العالمية بالفعل. تستخدم الاقتصادات الكبرى الأخرى سياسات أكثر جاذبية للتنافس على "النفط الجديد" لعصر الاقتصاد الرقمي—الشركات المبتكرة والمستثمرين ذوي الثروات العالية.

يكشف هذا الجدول بوضوح عن التحدي الخطير الذي تواجهه الولايات المتحدة. مستثمر أمريكي طويل الأمد في Bitcoin، عند بيع الأصول بعد أكثر من عام من الاحتفاظ بها، يجب عليه دفع ضريبة أرباح رأسمالية تصل إلى 20%؛ بينما إذا كان في ألمانيا، ستكون هذه الضريبة صفراً. هذا الاختلاف كافٍ لجعل رأس المال يتحرك "بأقدامه" إلى فرانكفورت بدلاً من نيويورك.

حالة اليابان تمثل تحذيراً عميقاً: سياساتها الضريبية الصارمة أدت إلى تأخر كبير في النظام البيئي للابتكار في العملات الرقمية المحلية. يجب على المشرعين الأمريكيين الإجابة على سؤال: هل يريدون أن تصبح أمريكا ألمانيا القادمة، أم اليابان القادمة؟

الخلاصة: قرار عند مفترق الطرق

جلسة الاستماع في 1 أكتوبر (UTC+8) من غير المرجح أن تنتج قانوناً مثالياً بين عشية وضحاها. لكنها بلا شك ستكون "إشارة البداية" لانتقال تنظيم العملات الرقمية الأمريكي من الفوضى إلى الوضوح. من المرجح أن يتم دمج الإجماع المتبلور في جلسة الاستماع ضمن نسخة مجلس الشيوخ من قانون هيكل السوق، أو يدفع IRS لإصدار إرشادات شاملة طال انتظارها.

بالنسبة لصناعة العملات الرقمية، أسوأ نتيجة ليست التنظيم الصارم، بل استمرار عدم اليقين. من هذه الزاوية، أي إجراء واضح أفضل من الانتظار اللامتناهي. ومع ذلك، فإن تفاصيل الوضوح ستحدد كل شيء.

تقف الولايات المتحدة عند مفترق طرق تاريخي. يمكنها اختيار وضع إطار ضريبي واضح وعادل وقادر على المنافسة عالمياً، يدمج الأصول الرقمية بسلاسة في أسواق رأس المال القوية لديها، مما يجذب ويحتفظ بأفضل الابتكارات لعقود قادمة؛ أو يمكنها اختيار طريق البيروقراطية والأفكار القديمة، مع قواعد معقدة وعقابية، لتسليم هذه الصناعة النابضة بالحياة إلى منافسين أكثر مرونة وبعد نظر.

العالم كله ينتظر إجابة واشنطن. وهذه الإجابة ستحدد إلى حد كبير تدفق رأس المال العالمي ومشهد التكنولوجيا في القرن الحادي والعشرين.

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

هيئة SEC توضح قواعد الحفظ لأصول العملات الرقمية من قبل الوسطاء-التجار

المحلل: هذا هو السبب في أن XRP يبدو ميتًا في الوقت الحالي

خطوة MicroStrategy الضخمة: استحوذت على 223,798 Bitcoin في رهان بقيمة 1.9 مليار دولار هذا العام

مركز طويل ضخم بقيمة 577 مليون دولار على ETH: مستثمر Bitcoin OG يضاعف رهانه على Ethereum