عندما يلتقي ضغط بيع بقيمة 10 مليارات مع اقتراح حرق بنسبة 45%، تصاعد معركة تقييم Hyperliquid

العديد من الصناديق الاستثمارية الناضجة تركز فقط على FDV، ويبدو أن اقتراح Hyperliquid الجريء هذه المرة يهدف إلى خدمة رؤوس الأموال الكبيرة.

العنوان الأصلي: 《حرق نصف $HYPE؟ نقاش تقييم Hyperliquid الذي أثارته مقترح جريء》

الكاتب الأصلي: David، Deep Tide TechFlow

مؤخرًا، وفي ظل موجة Perp DEX، ظهرت مشاريع جديدة كالفطر بعد المطر، متحدية باستمرار مكانة Hyperliquid كالأخ الأكبر في هذا المجال.

تركزت أنظار الجميع على ابتكارات اللاعبين الجدد، حتى بدا وكأنهم تجاهلوا كيف سيتغير سعر رمز $HYPE الرائد. وأكثر ما يرتبط مباشرة بتغير سعر الرمز هو كمية المعروض من $HYPE.

هناك عاملان يؤثران على المعروض: الأول هو عمليات إعادة الشراء المستمرة، أي الشراء المستمر من السوق لتقليل التداول وتقليل "الماء في البركة"؛ أما الثاني فهو تعديل آلية المعروض الكلي، أي إغلاق الصنبور.

عند النظر عن كثب إلى تصميم معروض $HYPE الحالي، نجد أنه يعاني من بعض المشاكل:

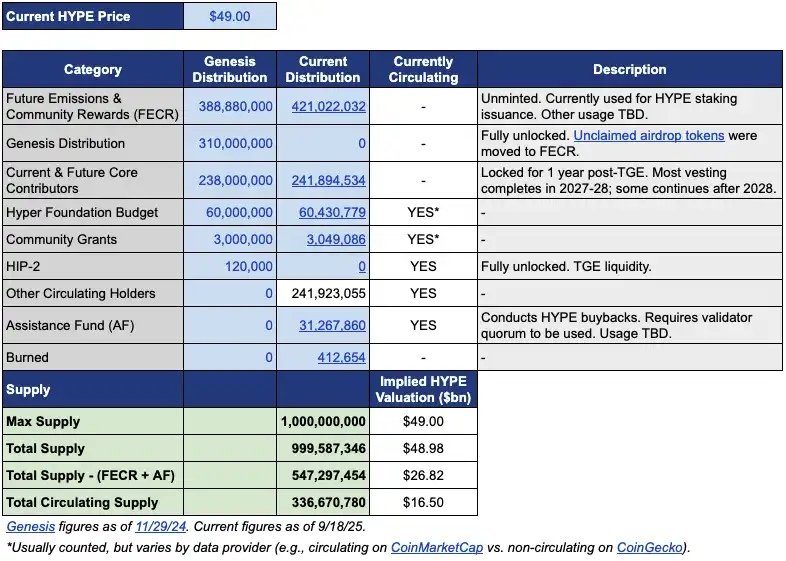

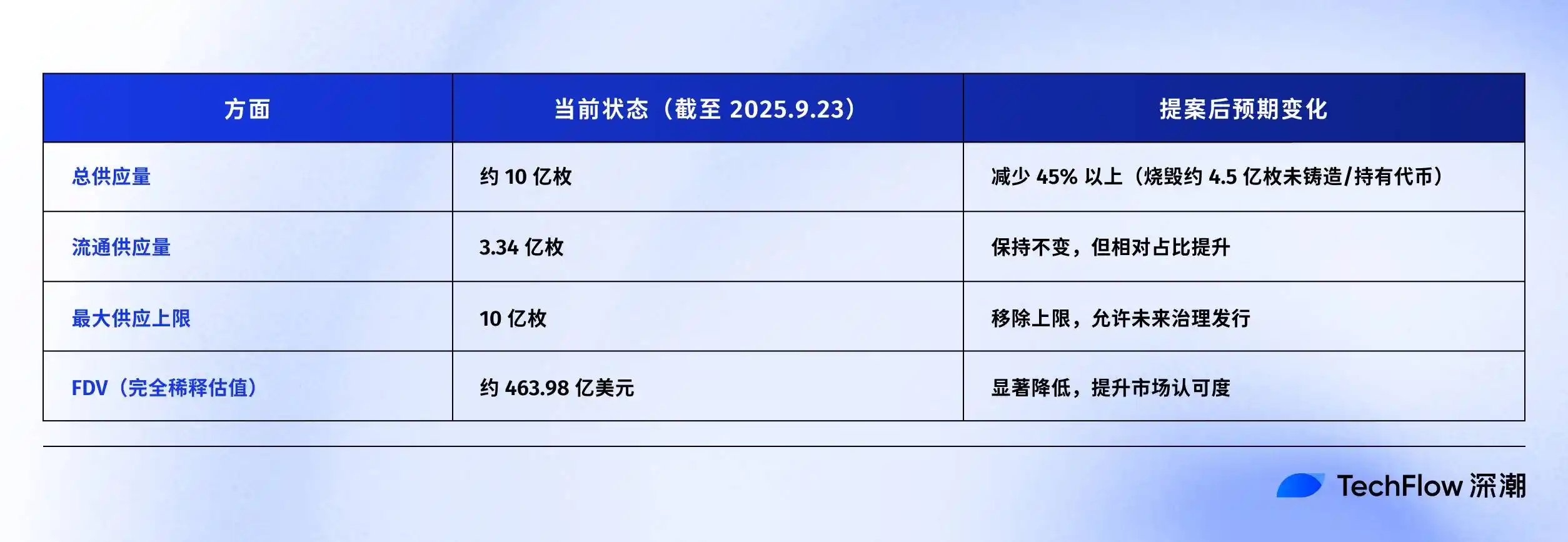

المعروض المتداول حوالي 339 مليون وحدة، والقيمة السوقية حوالي 15.4 مليار دولار؛ لكن المعروض الكلي يقارب مليار وحدة، وFDV يصل إلى 46 مليار دولار.

الفارق الذي يقارب ثلاثة أضعاف بين MC وFDV يأتي أساسًا من جزأين. الأول هو 421 مليون وحدة مخصصة لـ "الانبعاثات المستقبلية ومكافآت المجتمع" (FECR)، والثاني 31.26 مليون وحدة في صندوق المساعدة (AF).

صندوق المساعدة هو حساب Hyperliquid الذي يستخدم إيرادات البروتوكول لإعادة شراء HYPE يوميًا دون حرقها، بل يحتفظ بها فقط. المشكلة أن المستثمرين عندما يرون FDV بقيمة 46 مليار دولار غالبًا ما يشعرون أن التقييم مرتفع جدًا، حتى لو كان المتداول فعليًا هو الثلث فقط.

في هذا السياق، نشر مدير الاستثمار Jon Charbonneau (DBA Asset Management، يمتلك حصة كبيرة من HYPE) والباحث المستقل Hasu في 22 سبتمبر مقترحًا غير رسمي حول $HYPE، وكان محتواه جريئًا للغاية؛ ملخصه هو:

حرق 45% من إجمالي معروض $HYPE الحالي، لجعل FDV أقرب إلى القيمة المتداولة الفعلية.

أثار هذا المقترح نقاشًا واسعًا في المجتمع فور صدوره، وبلغ عدد مشاهدات المنشور حتى وقت كتابة هذا التقرير 410 آلاف مشاهدة.

لماذا كان رد الفعل كبيرًا؟ إذا تم اعتماد المقترح بالفعل، فإن حرق 45% من معروض HYPE يعني أن قيمة كل رمز HYPE ستتضاعف تقريبًا. كما أن FDV الأقل قد يجذب المستثمرين الذين كانوا يراقبون من بعيد للدخول.

قمنا أيضًا بتلخيص محتوى المنشور الأصلي لهذا المقترح بسرعة، ونقدمه كما يلي.

تقليل FDV لجعل HYPE يبدو أقل تكلفة

يبدو مقترح Jon وHasu بسيطًا، حرق 45% من المعروض، لكن التنفيذ الفعلي أكثر تعقيدًا.

لفهم هذا المقترح، يجب أولاً فهم هيكل معروض HYPE الحالي. وفقًا لجدول البيانات الذي قدمه Jon، عند سعر 49 دولارًا (سعر HYPE وقت المقترح)، من إجمالي مليار وحدة HYPE، المتداول فعليًا فقط 337 مليون وحدة، أي ما يعادل قيمة سوقية 16.5 مليار دولار.

لكن أين ذهبت الـ 660 مليون وحدة المتبقية؟

أكبر جزأين هما: 421 مليون وحدة مخصصة لـ"الانبعاثات المستقبلية ومكافآت المجتمع" (FECR)، وهي بمثابة احتياطي ضخم، لكن لا أحد يعرف متى وكيف سيتم استخدامها؛ بالإضافة إلى 31.26 مليون وحدة في صندوق المساعدة (AF)، الذي يشتري HYPE يوميًا دون بيعها، بل يحتفظ بها فقط.

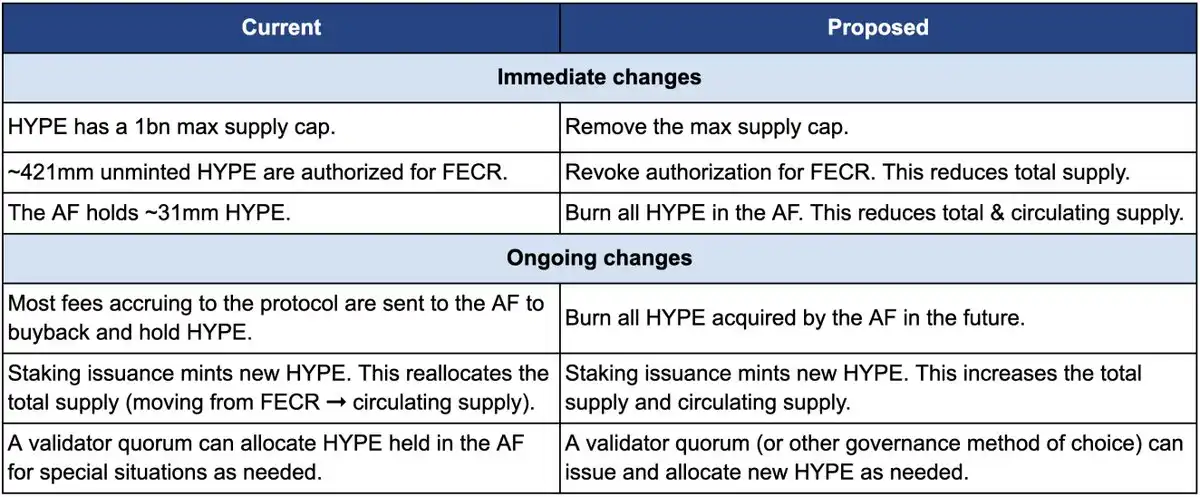

لنرى كيف سيتم الحرق. يتضمن المقترح ثلاثة إجراءات رئيسية:

أولاً، إلغاء تفويض 421 مليون وحدة من FECR (الانبعاثات المستقبلية ومكافآت المجتمع). كانت هذه الرموز مخصصة في الأصل لمكافآت الستيكينغ المستقبلية وحوافز المجتمع، لكن لم يكن هناك جدول زمني واضح لإصدارها. يرى Jon أنه بدلاً من إبقاء هذه الرموز كـ"سيف داموقليس" فوق السوق، من الأفضل إلغاء التفويض مباشرة. وعند الحاجة، يمكن إعادة الموافقة على الإصدار عبر التصويت الحوكمي.

ثانيًا، حرق 31.26 مليون وحدة HYPE التي يحتفظ بها صندوق المساعدة (AF)، وحرق جميع HYPE التي يشتريها AF مستقبلاً مباشرة. حاليًا، يستخدم AF إيرادات البروتوكول (أساسًا 99% من رسوم التداول) لإعادة شراء HYPE يوميًا، بمتوسط شراء يومي حوالي مليون دولار. وفقًا لخطة Jon، لن يتم الاحتفاظ بهذه الرموز بعد الشراء، بل سيتم حرقها فورًا.

ثالثًا، إزالة الحد الأقصى للمعروض البالغ مليار وحدة. قد يبدو هذا غير بديهي، إذا كان الهدف تقليل المعروض، فلماذا إزالة الحد الأقصى؟

يشرح Jon أن الحد الثابت هو إرث من نموذج Bitcoin البالغ 21 مليون وحدة، وليس له معنى عملي لمعظم المشاريع. بعد إزالة الحد، إذا دعت الحاجة لإصدار رموز جديدة (مثل مكافآت الستيكينغ)، يمكن تحديد الكمية عبر الحوكمة بدلاً من التوزيع من الاحتياطي.

يوضح الجدول المقارن التالي التغيرات قبل وبعد المقترح: اليسار هو الوضع الحالي، واليمين هو الوضع بعد المقترح.

لماذا هذا النهج الجريء؟ السبب الرئيسي الذي قدمه Jon وHasu هو: تصميم معروض رموز HYPE هو مسألة محاسبية، وليس اقتصادية.

تكمن المشكلة في طريقة حساب منصات البيانات الكبرى مثل CoinmarketCap.

الرموز المحروقة، واحتياطي FECR، وحصة AF، كلها تُعامل بشكل مختلف عند حساب FDV والمعروض الكلي والمتداول حسب كل منصة. على سبيل المثال، CoinMarketCap دائمًا ما يستخدم الحد الأقصى البالغ مليار وحدة لحساب FDV، حتى لو تم حرق الرموز لا يتم التعديل.

والنتيجة هي أنه بغض النظر عن كمية HYPE التي يتم إعادة شرائها أو حرقها، لا ينخفض FDV الظاهر.

يمكن ملاحظة أن أكبر تغيير في المقترح هو اختفاء 421 مليون وحدة من FECR و31 مليون وحدة من AF، مع إزالة الحد الأقصى البالغ مليار وحدة، ليصبح الإصدار مستقبلاً عبر الحوكمة حسب الحاجة.

كتب Jon في المقترح: "العديد من المستثمرين، بما في ذلك بعض أكبر وأعرق الصناديق، ينظرون فقط إلى رقم FDV الظاهر." FDV بقيمة 46 مليار دولار يجعل HYPE يبدو أغلى من Ethereum، فمن يجرؤ على الشراء؟

ومع ذلك، معظم المقترحات تعكس مصالح أصحابها. أوضح Jon أن صندوق DBA الذي يديره يمتلك "مركزًا ماديًا" (حصة كبيرة) من HYPE، وهو شخصيًا يمتلك أيضًا، وإذا كان هناك تصويت، سيصوتون جميعًا لصالح المقترح.

يؤكد المقترح في نهايته أن هذه التغييرات لن تؤثر على حصة حاملي الرموز الحاليين، ولن تؤثر على قدرة Hyperliquid على تمويل المشاريع، ولن تغير آلية اتخاذ القرار. وبلغة Jon:

"هذا فقط لجعل الدفاتر أكثر صدقًا."

عندما تصبح "توزيعات المجتمع" قاعدة غير مكتوبة

لكن هل سيقبل المجتمع هذا المقترح؟ قسم التعليقات على المنشور الأصلي قد انفجر بالفعل.

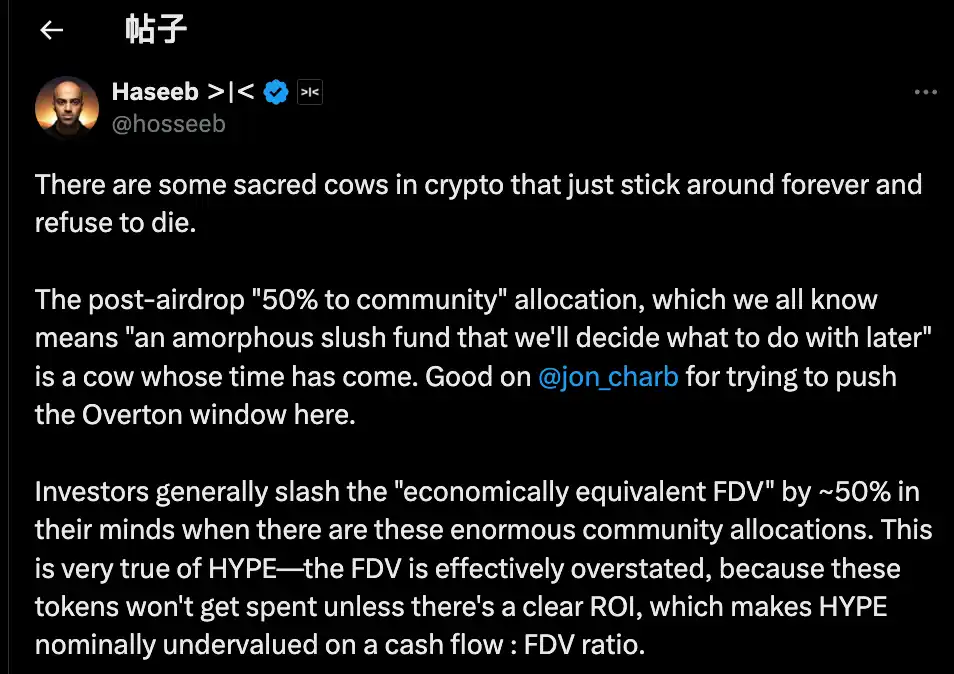

من بين التعليقات، أشار Haseeb Qureshi، الشريك في Dragonfly Capital، إلى أن هذا المقترح يعكس ظاهرة شائعة في الصناعة:

"هناك بعض 'الأبقار المقدسة' في صناعة الكريبتو لا تموت أبدًا، وحان الوقت لذبحها."

يقصد بذلك قاعدة غير مكتوبة في صناعة الكريبتو: بعد إنشاء الرمز، تحتفظ الفرق دائمًا بنسبة 40-50% من الرموز لـ"المجتمع". يبدو هذا لامركزيًا جدًا وWeb3، لكنه في الواقع نوع من فن الأداء.

في عام 2021، في ذروة السوق الصاعدة، كان كل مشروع يتنافس على من هو الأكثر "لامركزية". فكتبوا في الاقتصاد الرمزي أن 50% أو 60% أو حتى 70% ستوزع للمجتمع، وكلما زاد الرقم كان أكثر "صوابًا سياسيًا".

لكن كيف ستُستخدم هذه الرموز فعليًا؟ لا أحد يعرف.

من منظور أكثر سوء نية، بعض الفرق تحتفظ بهذه الرموز المخصصة للمجتمع لتستخدمها متى شاءت وكيفما شاءت، وتبرر ذلك بـ"من أجل المجتمع".

المشكلة أن السوق ليس غبيًا.

كشف Haseeb أيضًا عن سر مكشوف: المستثمرون المحترفون عند تقييم المشاريع يخصمون تلقائيًا نصف قيمة "احتياطي المجتمع".

مشروع FDV بقيمة 50 مليار دولار مع 50% "توزيع للمجتمع"، في نظرهم تقييمه الفعلي 25 مليار فقط. ما لم يكن هناك عائد استثمار واضح، فهذه الرموز مجرد وعود فارغة.

وهذا بالضبط ما يواجهه HYPE. من أصل FDV بقيمة 49 مليار دولار، أكثر من 40% هو احتياطي "الانبعاثات المستقبلية ومكافآت المجتمع". عندما يرى المستثمرون هذا الرقم يبتعدون.

ليس لأن HYPE سيء، بل لأن الأرقام على الورق غير واقعية. يرى Haseeb أن مقترح Jon له دور دافع، إذ يحول الأفكار الجريئة التي لا يمكن مناقشتها علنًا إلى آراء سائدة مقبولة تدريجيًا؛ نحن بحاجة للتشكيك في عادة توزيع الرموز لـ"احتياطي المجتمع" في صناعة الكريبتو.

لتلخيص وجهة نظر المؤيدين:

إذا أردت استخدام الرموز، فلتكن عبر الحوكمة، مع توضيح سبب الإصدار، وكميته، والعائد المتوقع. الشفافية والمساءلة، وليس الصندوق الأسود.

وفي الوقت نفسه، بسبب جرأة المنشور، هناك أيضًا بعض الأصوات المعارضة في التعليقات. يمكن تلخيصها في ثلاثة أجزاء:

أولاً، يجب الاحتفاظ ببعض HYPE كاحتياطي للمخاطر.

من منظور إدارة المخاطر، يرى البعض أن 31 مليون HYPE في صندوق المساعدة AF ليست مجرد مخزون، بل هي أموال طوارئ. ماذا لو واجهت المنصة غرامات تنظيمية أو هجمات هاكر تتطلب تعويضات؟ حرق كل الاحتياطي يعني فقدان هامش الأمان في الأزمات.

ثانيًا، لدى HYPE بالفعل آليات حرق تقنية مكتملة.

لدى Hyperliquid ثلاث آليات حرق طبيعية: حرق رسوم التداول الفوري، حرق رسوم HyperEVM gas، وحرق رسوم مزاد الرموز.

تتكيف هذه الآليات تلقائيًا مع استخدام المنصة، فلماذا التدخل البشري؟ الحرق القائم على الاستخدام أكثر صحة من الحرق لمرة واحدة.

ثالثًا، الحرق الكبير يضر بالحوافز.

الانبعاثات المستقبلية هي أهم أداة نمو لـ Hyperliquid، تُستخدم لتحفيز المستخدمين ومكافأة المساهمين. الحرق يعني قطع الطريق على ذلك. كما أن أصحاب الحصص الكبيرة سيتم تجميدهم. إذا لم تكن هناك مكافآت رمزية جديدة، من سيرغب في الستيكينغ؟

لمن تخدم الرموز؟

ظاهريًا، يبدو هذا نقاشًا تقنيًا حول الحرق من عدمه. لكن عند تحليل مواقف الأطراف، يتضح أن الخلاف في المصالح.

وجهة نظر Jon وHaseeb واضحة: المستثمرون المؤسسيون هم المصدر الرئيسي للأموال الجديدة.

هذه الصناديق تدير مليارات الدولارات، وشراؤها يمكن أن يدفع السعر فعليًا. لكن المشكلة أنهم عندما يرون FDV بقيمة 49 مليار دولار يخشون الدخول. لذا يجب تصحيح هذا الرقم لجعل HYPE أكثر جاذبية للمؤسسات.

رأي المجتمع مختلف تمامًا. في نظرهم، المتداولون الأفراد الذين يفتحون ويغلقون الصفقات يوميًا على المنصة هم الأساس. نجاح Hyperliquid اليوم لم يكن بفضل أموال رأس المال الاستثماري، بل بدعم 94 ألف مستخدم حصلوا على الإيردروب. تغيير النموذج الاقتصادي لإرضاء المؤسسات هو قلب للأولويات.

هذا الخلاف ليس جديدًا.

بالنظر إلى تاريخ DeFi، مرت كل المشاريع الناجحة تقريبًا بمفترق طرق مماثل. عند إصدار Uniswap للرمز، دار جدال كبير بين المجتمع والمستثمرين حول السيطرة على الخزينة.

جوهر كل مرة هو نفسه: هل المشروع على السلسلة يخدم رؤوس الأموال الكبيرة أم يخدم مجتمع الكريبتو الأصليين؟

يبدو أن هذا المقترح يخدم الفئة الأولى، "العديد من أكبر وأعرق الصناديق ينظرون فقط إلى FDV." المعنى واضح: لجذب هذه الأموال الكبيرة، يجب اللعب وفق قواعدهم.

المقترح نفسه من Jon، وهو مستثمر مؤسسي، وصندوق DBA الذي يديره يمتلك كمية كبيرة من HYPE. إذا تم تمرير المقترح، سيكون هو وأمثاله أكبر المستفيدين. تقليل المعروض قد يرفع السعر، وترتفع قيمة الحيازة.

وبالربط مع بيع Arthur Hayes قبل أيام 800 ألف دولار من HYPE مازحًا أنه سيشتري Ferrari، يمكن الشعور بدقة التوقيت. الداعمون الأوائل يبيعون، والآن هناك من يقترح حرق الرموز لرفع السعر، فلمن تُجهز المنصة؟

حتى وقت كتابة هذا التقرير، لم تصدر Hyperliquid بيانًا رسميًا بعد. لكن بغض النظر عن القرار النهائي، فقد كشفت هذه المناظرة حقيقة لا يريد الجميع مواجهتها:

عندما يتعلق الأمر بالمصلحة، ربما لم نهتم يومًا باللامركزية حقًا، بل كنا نتظاهر بذلك فقط.

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

توم لي يرد على الجدل في X حول توقعات Fundstrat المختلفة بشأن البيتكوين

Egrag Crypto: بيع XRP الآن لا معنى له. إليك السبب

ما هي الهياكل المعمارية القائمة على النوايا؟

قاضٍ في تكساس يوقف مؤقتًا مسحًا "غير دقيق" لتعدين العملات الرقمية في الولايات المتحدة