تحليل SignalPlus الكلي - إصدار خاص: اتجاه تصاعدي أحادي

كانت الأسبوع الماضي أسبوعًا لافتًا، حيث شهد سوق الأسهم وسوق الدخل الثابت اتجاهين مختلفين — ارتفع الأول طوال الأسبوع ليصل إلى أعلى مستوياته التاريخية، بينما...

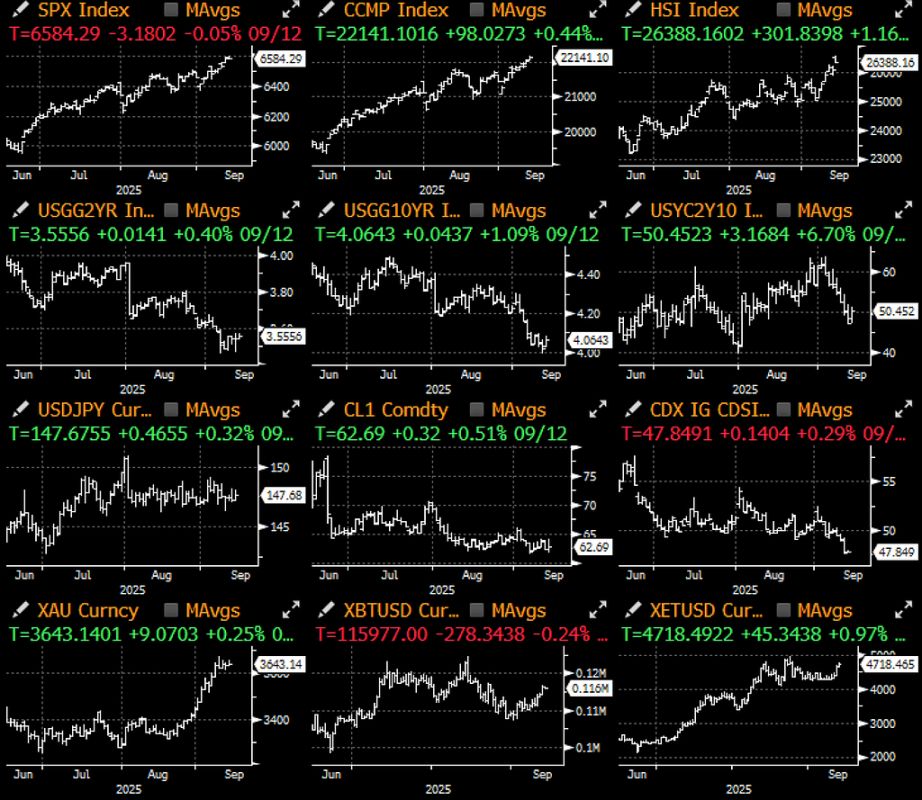

كان الأسبوع الماضي أسبوعًا لافتًا للنظر، حيث شهد سوق الأسهم وسوق الدخل الثابت اتجاهات متباينة — الأول واصل ارتفاعه طوال الأسبوع ليصل إلى مستويات قياسية جديدة، بينما انخفضت عوائد السندات إلى أدنى مستوياتها الدورية بسبب ضعف البيانات الاقتصادية.

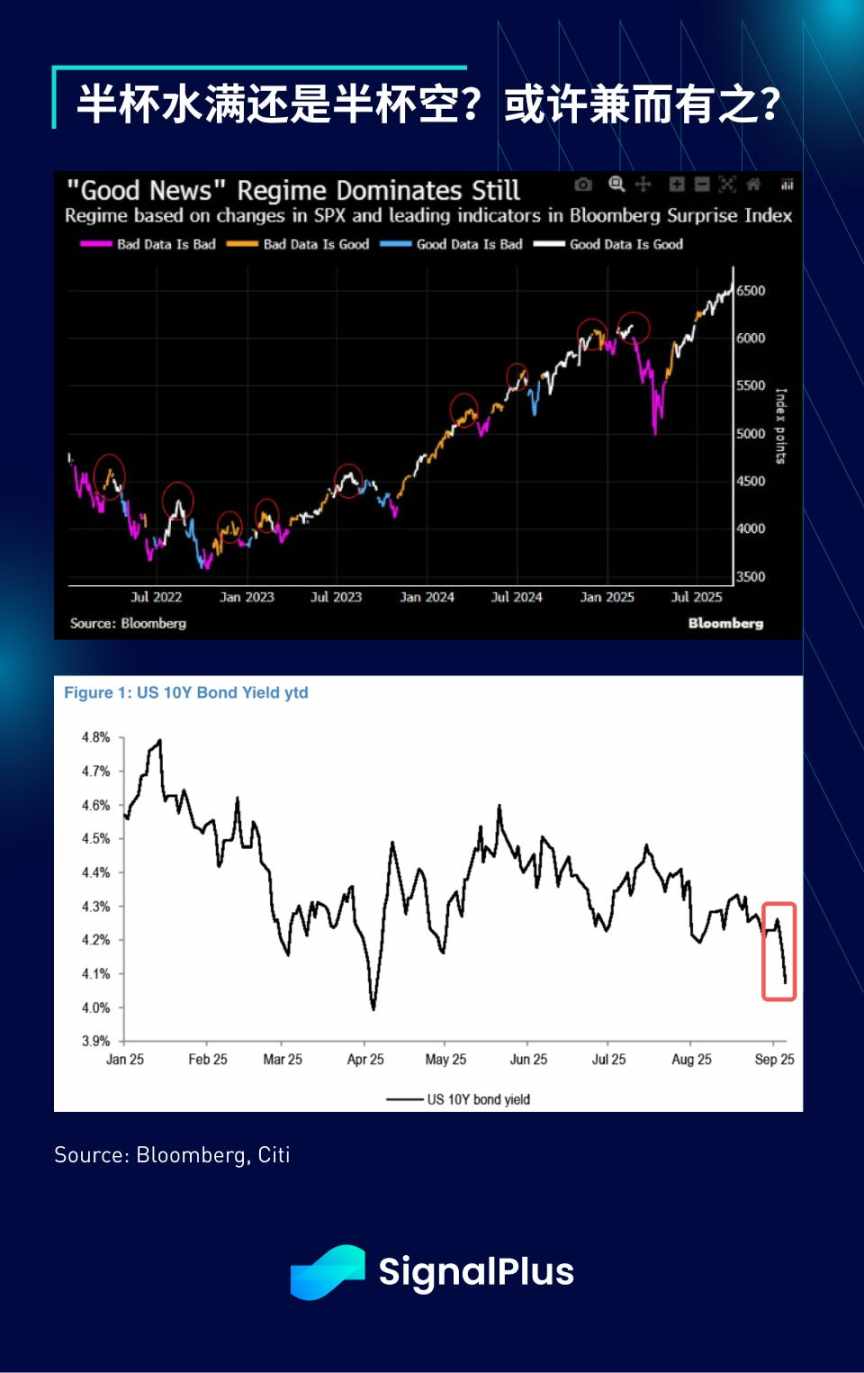

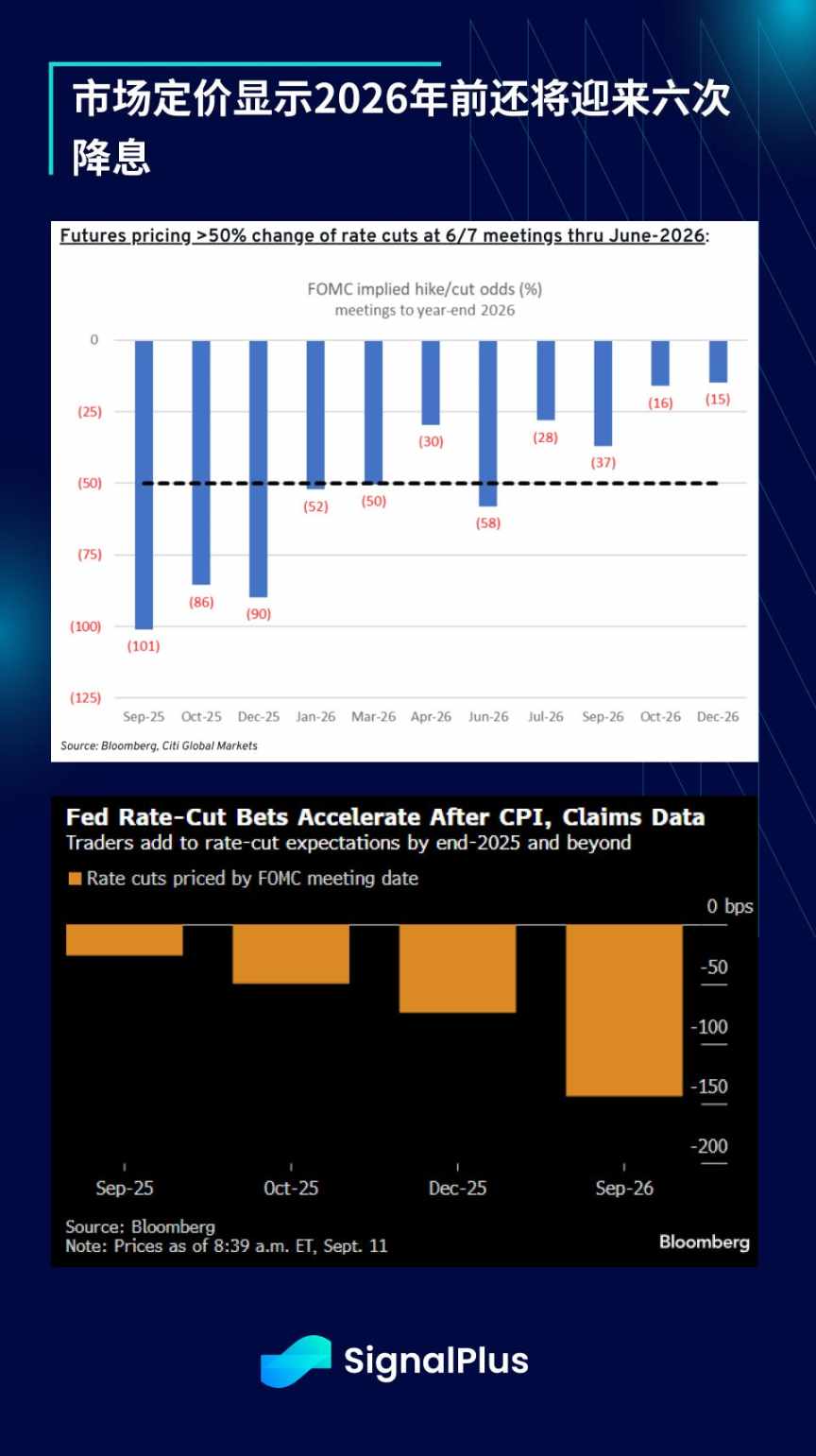

بعد بيانات الوظائف غير الزراعية الضعيفة، أصبح مؤشر ثقة المستهلك لجامعة ميشيغان أحدث البيانات الناعمة المخيبة للآمال، مما مهد الطريق لتسعير السوق ستة تخفيضات في أسعار الفائدة هذا العام والعام المقبل. انخفض العائد على السندات لأجل 10 سنوات إلى ما دون 4% لأول مرة منذ أبريل، واقترب العائد على السندات لأجل 5 سنوات من أدنى مستوى له هذا العام بسبب انخفاض طلبات إعانة البطالة الأولية إلى أدنى مستوى لها منذ أربع سنوات. وقد شهدت مزادات السندات الحكومية هذا الأسبوع استجابة قوية، حيث عاد المستثمرون بالكامل إلى تداولات دورة التيسير النقدي.

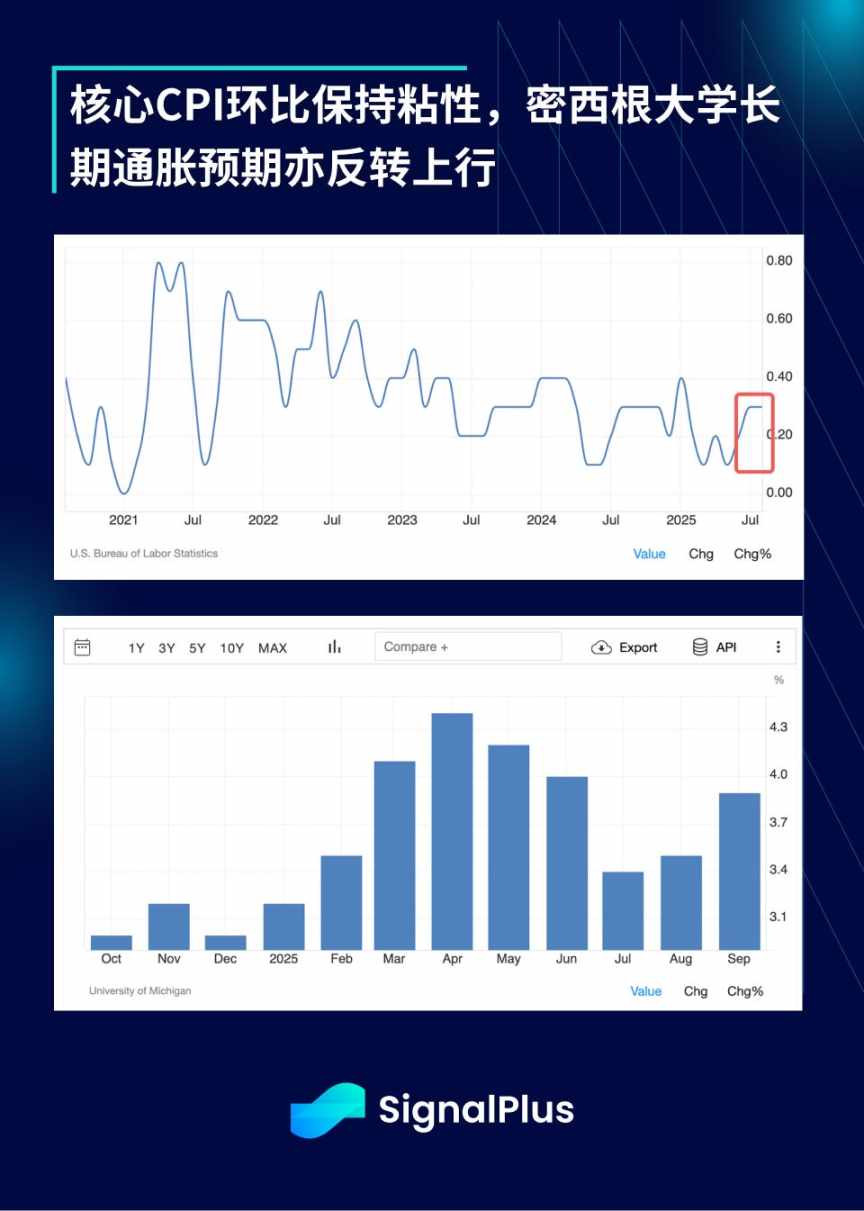

على الرغم من أن مؤشر أسعار المستهلكين الأساسي ارتفع بنسبة 0.346% على أساس شهري، وهو أعلى مستوى منذ يناير، وبدأت الضغوط المتعلقة بالتعريفات الجمركية في التسلل مما قد يدفع التضخم الأساسي للارتفاع، لا يزال السوق يتوقع بشكل عام أن يعيد FOMC بدء دورة خفض أسعار الفائدة.

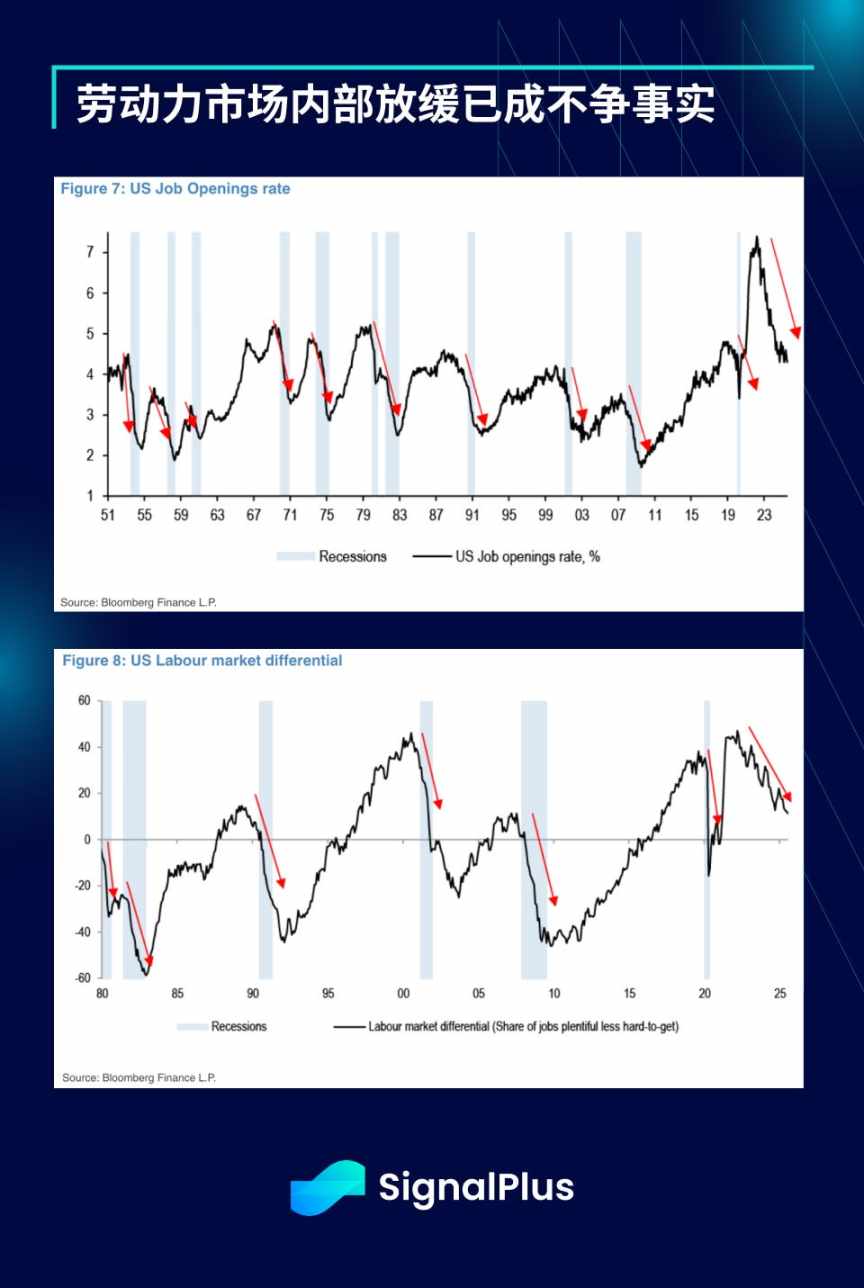

لكن الاحتياطي الفيدرالي اختار التركيز على علامات التباطؤ داخل سوق العمل، حيث أظهرت مراجعة مكتب إحصاءات العمل الأخيرة أن التخفيض كان أكبر بكثير من المتوقع (-911,000 مقابل التوقعات -700,000)، مما عزز هذا الاتجاه بشكل أكبر.

وفي تناقض واضح مع ذلك، رسم سوق الأسهم (كالعادة) صورة مختلفة تمامًا: سجل مؤشر S&P 500 ثلاثة إغلاقات قياسية هذا الأسبوع، وتداول أكثر من نصف مكوناته فوق متوسطه المتحرك لـ 100 يوم. أعاد تقرير أرباح Oracle المذهل إحياء معنويات الذكاء الاصطناعي المتعثرة، وحققت جميع القطاعات مكاسب — حيث برزت أشباه الموصلات (+6%)، والبنوك (+3%)، والمرافق العامة (+3%)، والبرمجيات (+3%).

ومن الجدير بالذكر أن مؤشر S&P 500 قد ارتد بأكثر من 30% من أدنى مستوياته في أبريل، مسجلاً أحد أقوى ارتفاعات الخمسة أشهر خلال الخمسين عامًا الماضية.

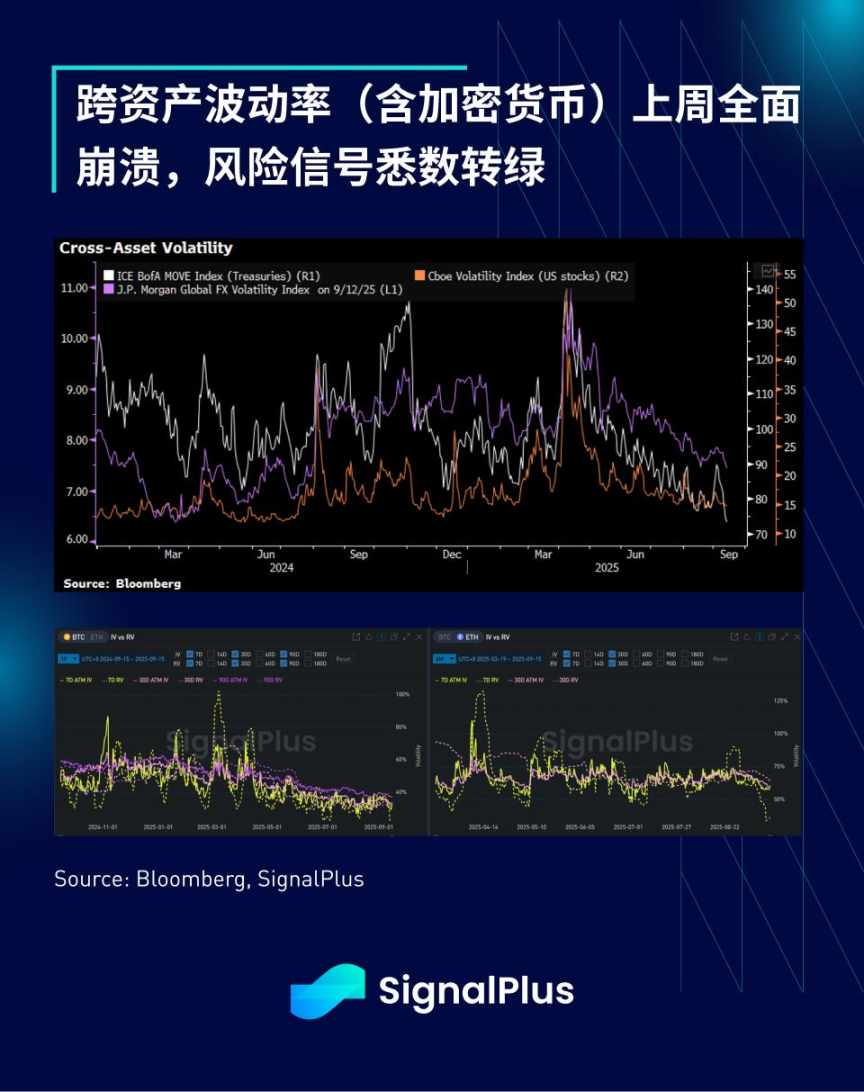

البنية الداخلية للسوق قوية أيضًا، حيث انخفضت التقلبات الضمنية لجميع فئات الأصول الكلية الرئيسية إلى مستويات منخفضة جديدة، وكانت السندات الحكومية في الصدارة.

تجاوز حجم تداول خيارات S&P 500 متوسطه لمدة 12 شهرًا بأكثر من 20%، وتشير بيانات الوسطاء إلى أن حصة التداولات من المستثمرين الأفراد تبلغ حوالي 12%.

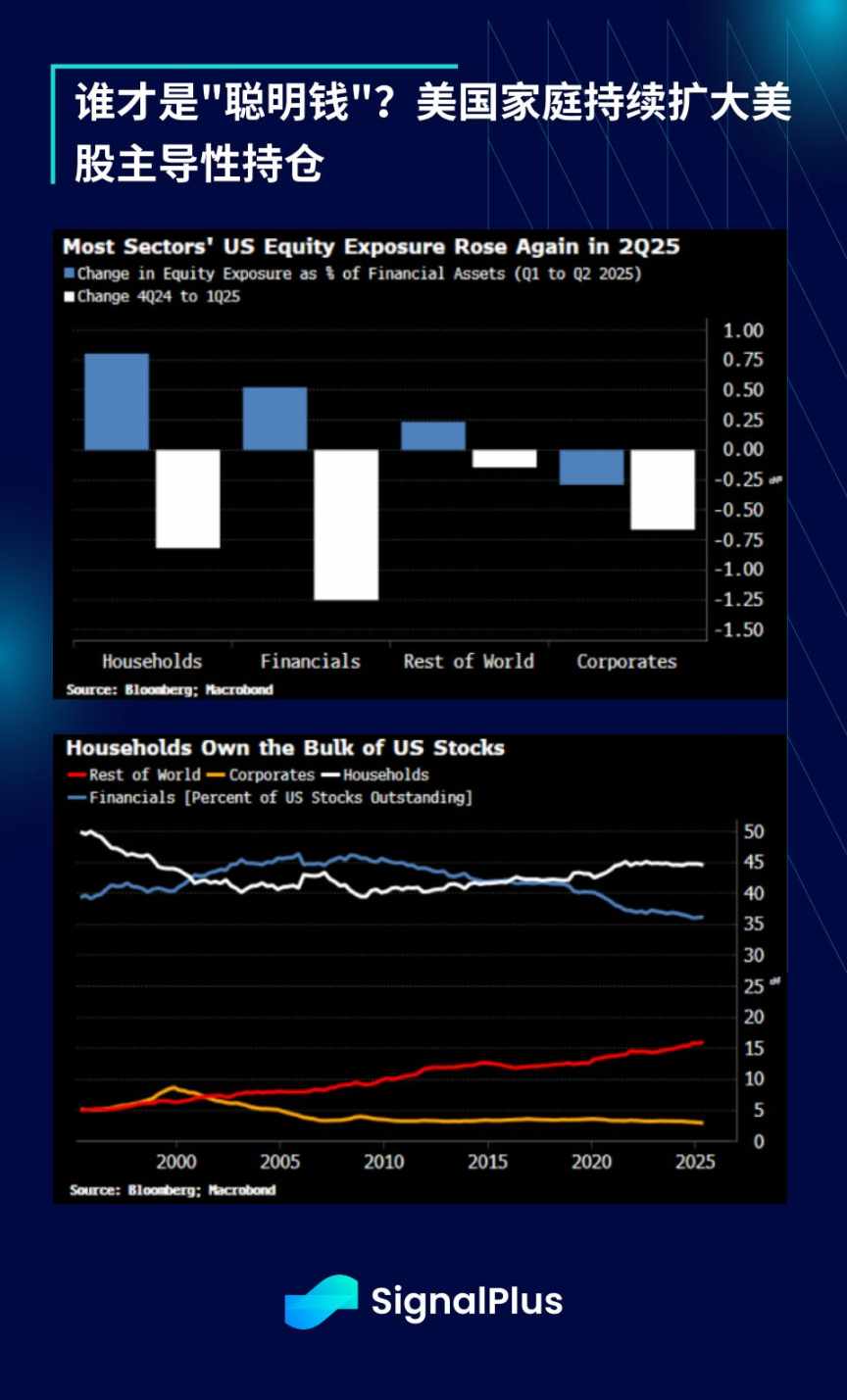

ارتفعت حيازات الأسهم بشكل عام، وأصبحت الأسر الأمريكية الآن أكبر مالك للأسهم الأمريكية، وحققت أرباحًا كبيرة من هذه الجولة من الارتفاعات.

ارتفعت المعنويات في الأسواق العالمية أيضًا، حيث صعد مؤشر Hang Seng إلى أعلى مستوى له في أربع سنوات، وسجل مؤشر Taiwan Weighted مستويات قياسية جديدة لعدة أسابيع متتالية. كان الذهب هو أفضل الأصول أداءً حتى الآن هذا الشهر، تليه صناديق التحوط الكلية، وبغض النظر عن البعد الذي ننظر منه، فإن جميع الأصول الخطرة تظهر بالفعل اتجاهًا صعوديًا عامًا.

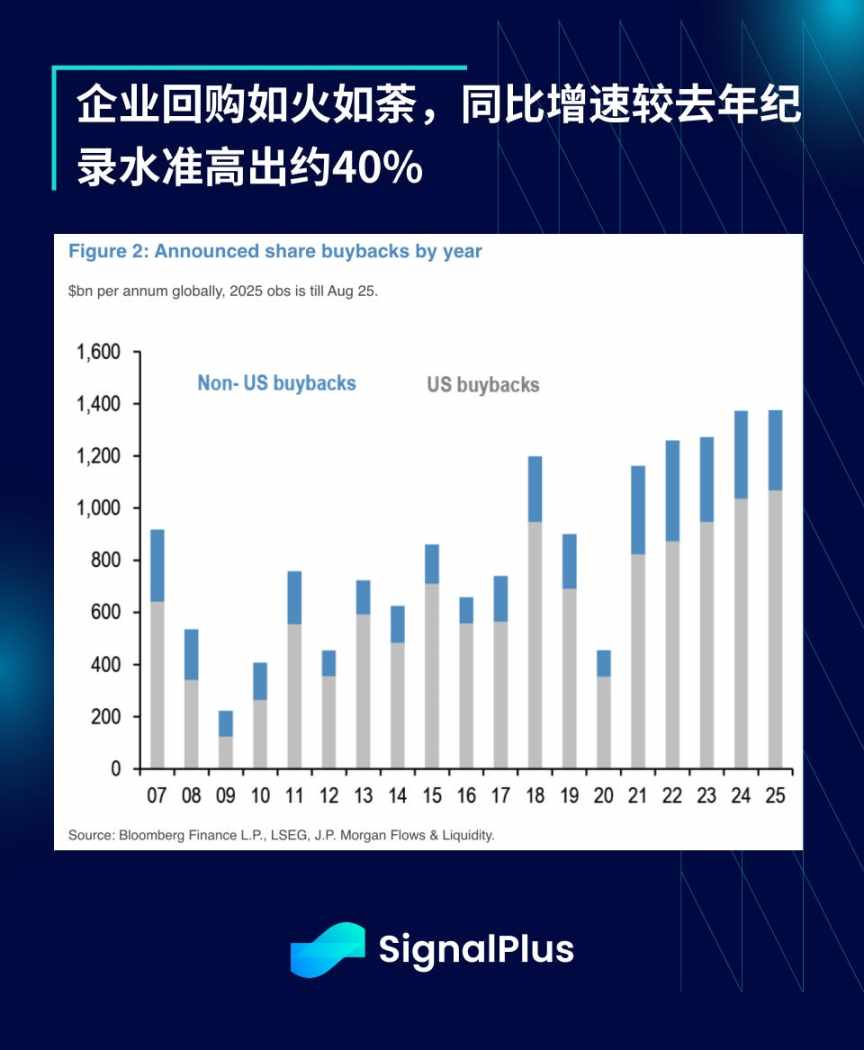

في ظل هذه الأجواء الحماسية، تتسارع عمليات إعادة شراء الشركات بشكل مذهل: فقد بلغت قيمة عمليات إعادة الشراء في الأشهر الثمانية الأولى 1.4 تريليون دولار، محطمة الرقم القياسي السابق. وهذا يمثل زيادة بنسبة 38% عن نفس الفترة من عام 2024 (والذي كان بالفعل عامًا قياسيًا)، ويبدو أن الزخم لا يزال قويًا للغاية.

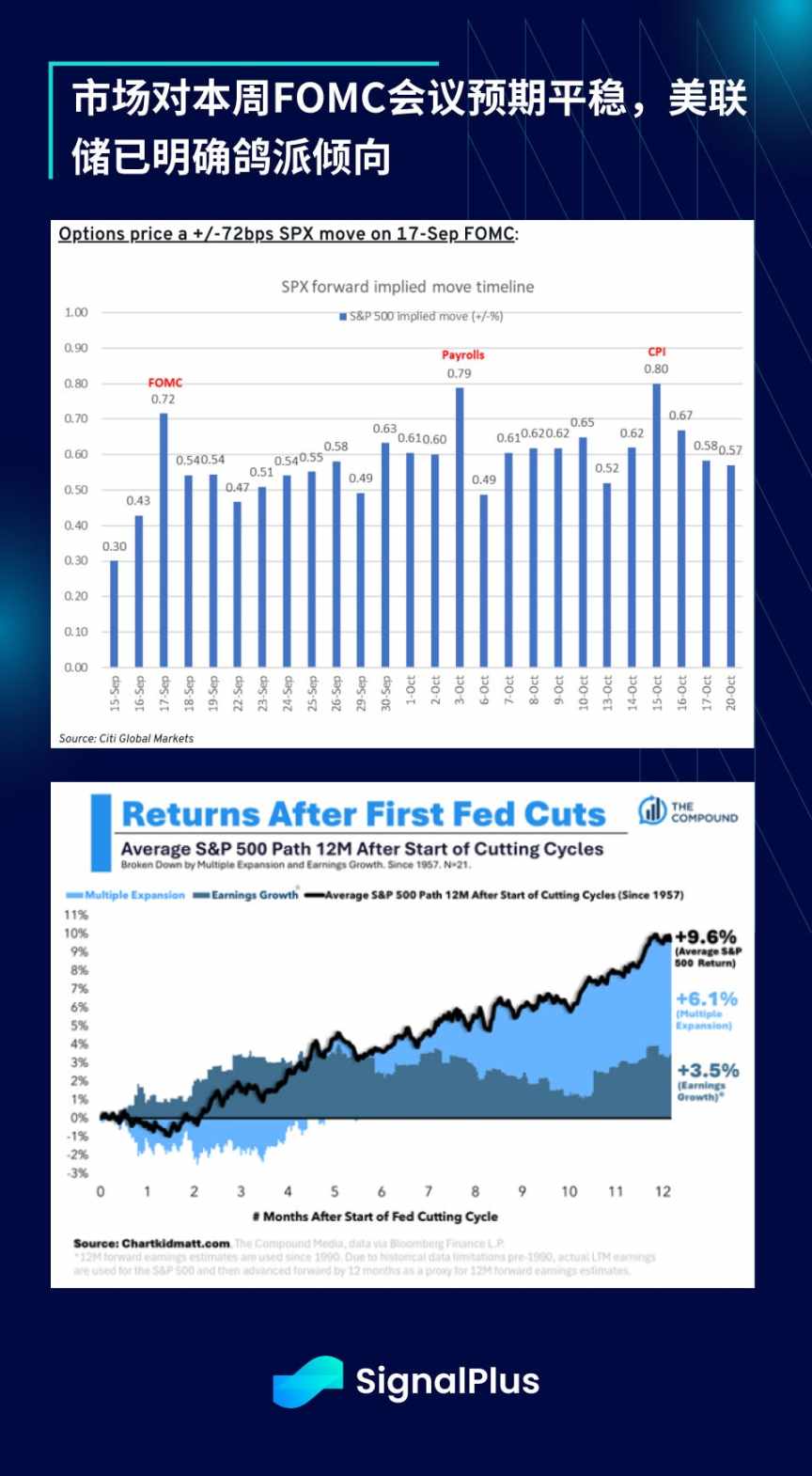

بالنظر إلى المستقبل، سيتحول التركيز إلى اجتماع FOMC. ولكن نظرًا لأن السوق يتوقع عمومًا أن يواصل الاحتياطي الفيدرالي دعم معنويات المخاطرة بعد اجتماع Jackson Hole، يتوقع المتداولون أن الاجتماع لن يشهد مفاجآت. وتشير بيانات Citi إلى أن التقلب الضمني لخيارات الأسهم في يوم الاجتماع يبلغ حوالي 72 نقطة أساس، وهو أقل من المتوسط التاريخي البالغ 84 نقطة أساس. قد يحتاج السوق إلى البحث عن مفاجآت متشددة من مجالات أخرى.

ارتدت العملات المشفرة خلال الأسبوع الماضي، حيث أغلق Bitcoin الفجوة السعرية بين 110,000 و116,000 دولار، لكن عمليات جني الأرباح لا تزال تحد من الاتجاه الصعودي، كما تباطأت قوة الشراء بشكل عام. بعد فترة من تدفقات الأموال الضعيفة استمرت شهرًا ونصف، شهدت صناديق BTC ETF انتعاشًا كبيرًا الأسبوع الماضي (حوالي 2.3 مليار دولار)، بينما تباطأت تدفقات ETH بشكل ملحوظ منذ نهاية الصيف بعد موجة FOMO.

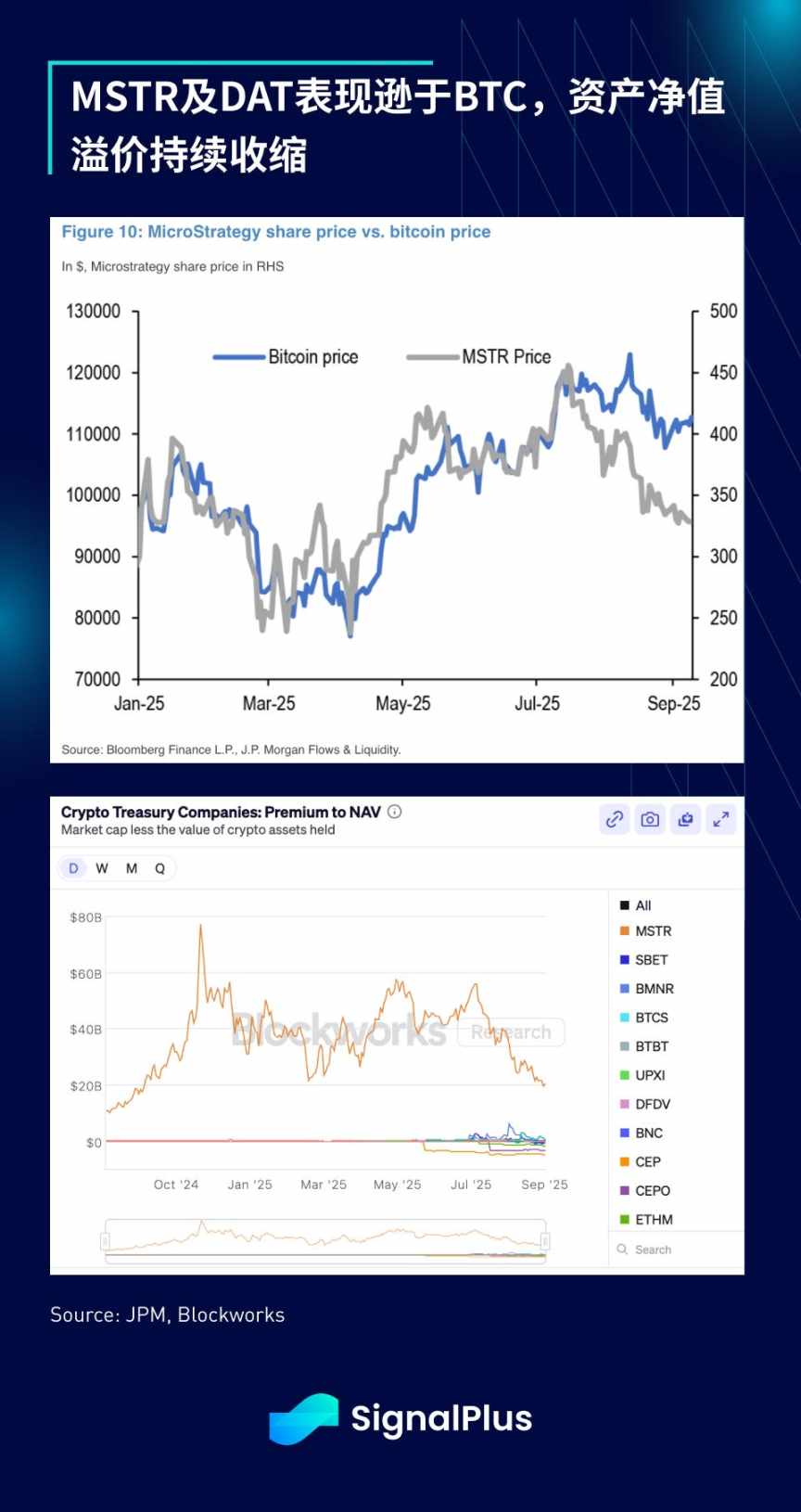

ومن المخيب للآمال أن مؤشر S&P 500 رفض الأسبوع الماضي إدراج MicroStrategy ضمن مكوناته، على الرغم من استيفائها لجميع المعايير الفنية. وهذا يدل على أن لجنة الاختيار تتمتع بالفعل بسلطة تقديرية، ورفضت إدراج صناديق الأصول الرقمية (DAT) في المؤشر.

لا شك أن هذا يمثل ضربة لزخم السندات الحكومية قصيرة الأجل — حيث أصبح نموذج أعمالها موضع تساؤل، وأداء MSTR وقطاع DAT بأكمله كان أقل من أداء BTC، واستمر اتساع خصم صافي قيمة الأصول (وفي معظم الحالات اتسع الخصم). من المتوقع أن يستمر هذا الاتجاه على المدى القصير، وسيعيد المستثمرون تركيزهم على شركات العملات المشفرة أو شركات التعدين ذات العمليات الفعلية، على أمل ألا يؤدي ضعف الزخم إلى مخاطر هبوطية حادة.

يجب أن تواصل المعنويات الكلية القوية الحالية دعم أسعار العملات المشفرة، ولكن من المتوقع أن يكون الأداء قصير الأجل أقل من أداء الأسهم والأصول الخطرة بشكل عام. نتمنى لكم تداولًا موفقًا خلال اجتماع FOMC!

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

ضغوط بيع الحيتان على XRP تسحق التفاؤل بشأن ETF: السعر قد ينهار إلى 1.50 دولار

بيتكوين - هل يمكن أن يكون عام 2026 عامًا "ضعيفًا" لسعر BTC؟

تتعاون Block Sec Arena مع Fomo_in لتقديم حلول شاملة للأمان والنمو لشركات البلوكشين الناشئة

استحوذت Netflix على شركة صناعة الصور الرمزية للألعاب Ready Player Me