世界盃「大考」,如何解讀明年的預測市場發展前景?

原文標題: Prediction Markets at Scale: 2026 Outlook

原文作者: INSIGHTS4.VC

編譯:Peggy,BlockBeats

編者按:2025 年,預測市場加速走向主流:經紀商、體育平台與加密產品同時入場,需求已被驗證。真正的分水嶺不再是產品創新,而是能否在監管框架內實現規模化。

本文以全球監管對比、鏈上與合規路徑分化,以及 2026 年世界杯這一「系統級壓力測試」為線索,指出預測市場正在進入以合規、結算與分發為核心的淘汰賽階段。贏家,將是能在高峰負載與強監管下穩定運行的平台。

以下為原文:

美國事件合約市場在 2025 年顯著提速,與一項「代際級」催化劑的臨近形成共振。

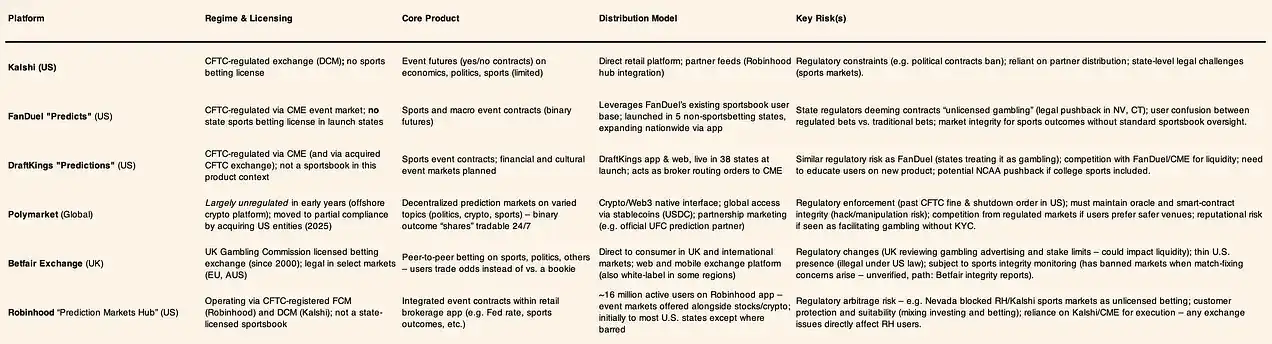

Kalshi 的估值翻倍至 110 億美元,Polymarket 據稱也在尋求更高的估值水平;與此同時,面向大眾市場的平台——包括 DraftKings、FanDuel 與 Robinhood——在 2026 年 FIFA World Cup(將於北美舉辦)到來前,紛紛推出合規化的預測產品。Robinhood 預計,事件市場已帶來約 3 億美元的年化收入,成為其增長最快的業務線,顯示「基於觀點的交易」正以規模化方式邁入金融主流。

然而,這一增長正與監管現實正面相撞。隨著平台為世界杯帶動的參與高峰做準備,預測市場不再只是產品問題,而越來越成為「監管設計」的問題。現實中,團隊的建設重心正在從單純滿足用戶需求,轉向法律定性、司法轄區邊界以及結算口徑的設計。合規能力與分發合作的重要性,正逐步與流動性並駕齊驅;競爭格局也更多由「誰能在允許的框架內規模化運營」所塑造,而不再是誰能上線最多的市場。

監管的交錯力量

美國 Commodity Futures Trading Commission(CFTC)僅允許一小類與經濟指標掛鉤的事件合約,同時將其他類型判定為不可接受的博彩。2023 年 9 月,CFTC 阻止了 Kalshi 上線政治期貨的嘗試;但隨後的一次法院挑戰,又對總統選舉相關合約給予了有限度的批准。

在州一級,監管態度對「類體育」市場更為強硬。2025 年 12 月,康涅狄格州博彩監管機構向 Kalshi、Robinhood 以及 Crypto.com 發出停止令,認定其提供的體育事件合約屬於未經許可的賭博;內華達州也分別尋求司法行動叫停類似產品,迫使相關平台在該州下架。

作為回應,FanDuel 與 DraftKings 等既有巨頭將預測類產品限制在「尚無法律體育博彩」的司法轄區內,凸顯分發策略正由監管邊界而非用戶需求主導。其核心含義已十分清晰:決定規模的不是產品創新,而是監管容忍度。合約設計、結算條款、行銷措辭與地理鋪開路徑,正被系統性地工程化,以通過法律定性審查;能夠在被接受的監管框架內運營的平台,將獲得更為持久的優勢。在這一市場中,監管清晰度本身構成護城河,而不確定性則直接限制增長。

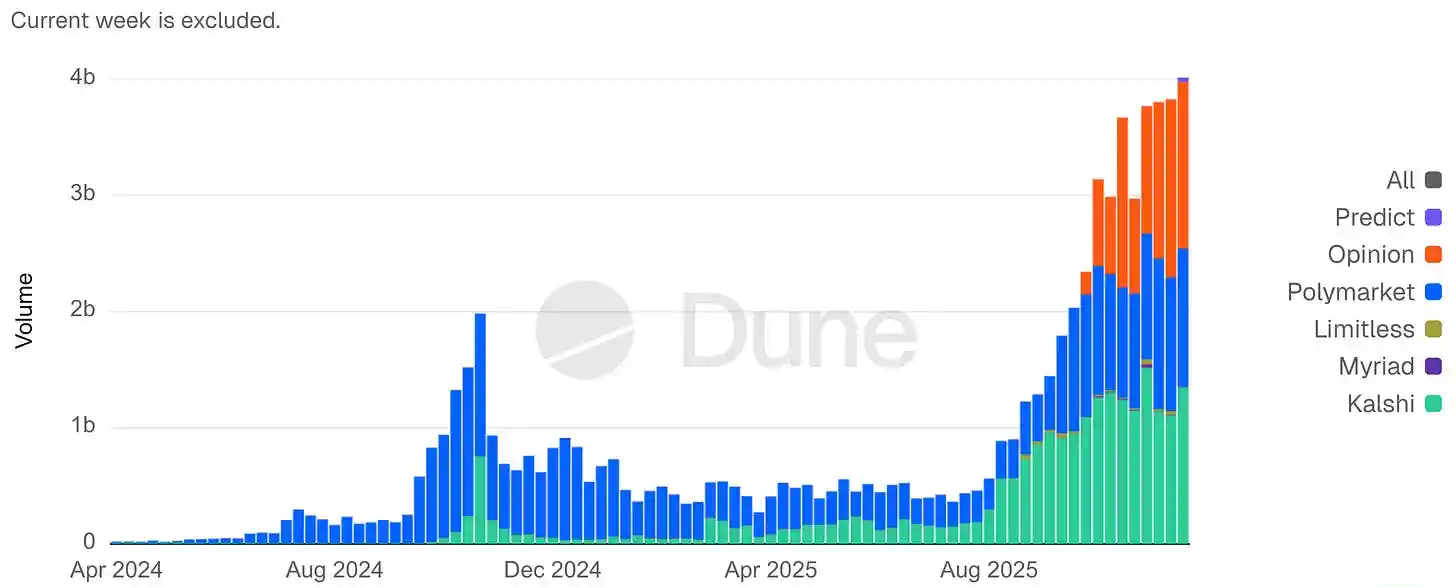

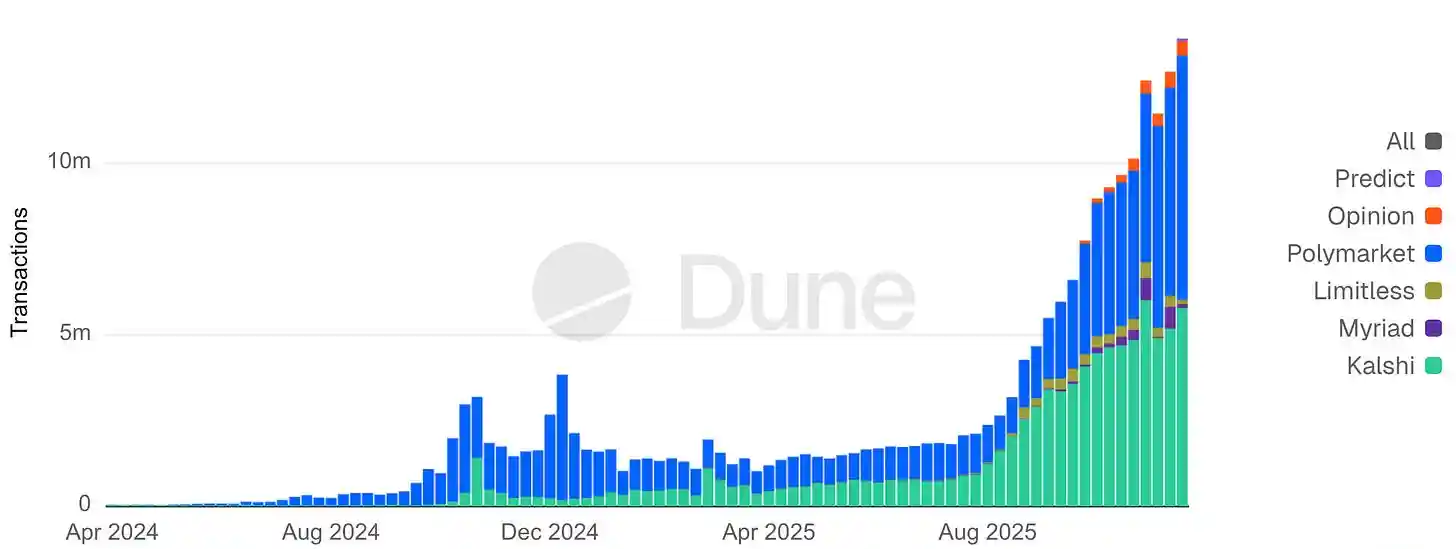

Weekly Prediction Market Notional Volume

Weekly Prediction Market Transactions

全球可比案例

在美國以外的地區,成熟的投注平台與較新的牌照制度表明:在博彩監管之下,事件型市場可以實現流動性,但其經濟性與產品邊界受到明顯約束。英國的 Betfair Exchange 證明了在博彩牌照框架內也能形成市場深度,不過嚴格的消費者保護規則限制了盈利能力。亞洲市場的投注多由國家壟斷或離岸平台承接,既反映出強勁的潛在需求,也長期伴隨執法與公正性挑戰。拉丁美洲正走向正規化:Brazil 於 2025 年 1 月開放受監管的博彩市場,試圖將長期存在的灰色地帶轉化為納稅、受監管的活動。

跨區域的總體趨勢一致:監管正在封堵漏洞。依賴「免費代幣+獎品機制」的抽獎(Sweepstakes)與社交賭場模式,已在多個司法轄區被限制或禁止,顯著抬高了任何遊走於博彩邊界產品的合規門檻。全球方向是更嚴監管,而非縱容灰區。

鏈上平台 vs 合規

去中心化預測市場曾以更快、全球化的訪問換取合規缺失。以加密平台 Polymarket 為例:其在 2022 年 1 月因未註冊事件掉期被 Commodity Futures Trading Commission(CFTC)罰款 140 萬美元,並被迫對美國用戶實施地理封鎖。此後 Polymarket 發生轉向:加強內控(引入前 CFTC 顧問),並在 2025 年收購一家持牌實體,使其得以在 2025 年 11 月以測試形式重返美國。其交易量隨之飆升——據稱 2024 年單一選舉問題的投注額高達 36 億美元,到 2024 年底月度成交量達到 26 億美元;並在 2025 年以約 120 億美元估值引入藍籌投資人。

鏈上平台依託預言機實現快速建市與結算,但面臨速度 vs 公正性的權衡:治理與預言機爭議可能拖延結果,匿名性也引發操縱或內幕交易疑慮。監管機構同樣保持警惕:即便程式碼去中心化,組織者與流動性提供者仍可能成為執法對象(Polymarket 案例即是)。2026 年的挑戰在於:在不犧牲開放性的前提下,把 24/7 全球市場與加密即刻結算 的創新,與足夠的合規結合起來。

用戶行為與成交趨勢

2025 年,預測市場在體育與非體育事件上同步激增。行業估計顯示,總名義成交量較 2024 年擴大逾十倍,到 2025 年底約 130 億美元/月。體育市場成為主要「成交引擎」,高頻賽事帶來持續的小額交易;政治與宏觀市場則是「資金磁鐵」,交易更少但單筆更大。

結構差異清晰可見:在 Kalshi,體育合約貢獻了大部分累計成交量,體現娛樂型用戶的反覆參與;但未平倉更多集中在政治與經濟,意味著單倉資金更重。在 Polymarket,政治市場同樣主導未平倉,儘管交易頻次較低。結論:體育最大化週轉率,非體育集中風險。

由此形成兩類參與者:

體育用戶:更像「流量交易者」,多次小額、以娛樂與習慣驅動;

政治/宏觀用戶:更像「資本配置者」,少量但大額,追求資訊優勢、對沖或敘事影響。

平台因此面臨雙重優化:既要維持流量參與,又要為資本驅動型市場提供可信與公正。

這也解釋了風險集中點:2025 年的爭議主要出現在非體育上,包括美國大學體育監管方對學生運動員相關合約的反對。平台迅速下架相關合約,表明治理風險隨資金集中度與資訊敏感度而上升,而非隨純成交量增長。長期增長取決於能否讓高影響力的非體育市場在不觸碰監管或聲譽紅線的前提下運作。

2026 世界杯:系統級壓力測試

FIFA World Cup 將由 United States、Canada、Mexico 聯合舉辦,應被視為事件交易與合規博彩基礎設施的全棧壓力測試。歷史類比顯示:

1994 年美國世界杯主要考驗實體與場館;1996 年亞特蘭大奧運會將關鍵路徑轉向通信、資訊分發與應急響應。當年 IBM 的「Info 』96」集中處理計時與成績,電信商擴容蜂窩網絡,Motorola 部署大規模對講系統;同年 7 月 27 日的百年奧林匹克公園爆炸,凸顯系統在高壓下從吞吐轉向完整性與韌性的重要性。

2026 年的壓力點將明確進入數字+金融耦合層:賽事擴至 48 支球隊、104 場比賽、16 座城市,約五週內多次集中爆發注意力與交易流。2022 年世界杯全球投注規模被廣泛估計為數百億美元,峰值窗口帶來極端的短期流動性與結算負載。

北美合規軌道將承載更大比例的活動——美國 38 個州加 Washington D.C. 與波多黎各 已在不同程度上合法化體育博彩,更多資金將通過 KYC、支付與監控系統而非離岸渠道。App 化分發進一步收緊耦合:直播、實時合約、入金與提現往往在一次移動會話內完成。

對事件合約/預測市場而言,可觀察的運營壓力點包括:比賽窗口期的流動性集中與波動;結算完整性(數據延遲、爭議解決);跨聯邦/州的產品與司法設計;KYC/AML/責任博彩/提現在峰值需求下的可擴展性。

同一套監管與技術棧還將接受 2028 年洛杉磯奧運會的再次檢驗,因此 2026 世界杯更像一次篩選事件:可能引發監管介入、平台整合或市場退出,把為階段性峰值而建的基礎設施與可持續、合規規模化的平台區分開來。

支付與結算創新

穩定幣正從投機資產轉為運營基礎設施。多數加密原生預測市場以 美元穩定幣完成入金與結算,受監管平台也在測試類似通道。2025 年 12 月,Visa 在美國啟動試點,允許銀行 7×24 使用 Circle 的 USDC 進行鏈上結算,承接了自 2023 年起的跨境穩定幣實驗。在事件驅動市場中,穩定幣(在允許的前提下)提供即時存取、全球覆蓋、與連續交易時段匹配的結算優勢。

實踐中,穩定幣更像結算中介軟體:用戶把它當作更快的出入金工具;運營方則受益於更低失敗率、流動性管理改善、近乎即時結算。因此,穩定幣政策對預測市場具有二階影響:限制穩定幣通道會增加摩擦、拖慢提現;監管清晰則利於主流博彩與經紀平台的深度整合。

但也存在阻力。Christine Lagarde 在 2025 年警告私營穩定幣的貨幣穩定風險,並重申支持央行數字歐元;European Central Bank 在 2025 年 11 月《金融穩定評估》中亦提示穩定幣擴張可能削弱銀行資金來源、干擾政策傳導。2026 年更可能出現漸進式整合:更多博彩接受穩定幣入金、支付機構打通卡到加密的橋樑,同時強化牌照、儲備審計與披露,而非全面背書原生加密支付軌道。

宏觀流動性背景

評估 2025 年繁榮需保持懷疑:寬鬆資金會放大投機。美聯儲在 2025 年末轉向結束量化緊縮,或在 2026 年小幅改善流動性,更多影響風險偏好而非採用方向。對預測市場而言,流動性影響參與強度:資金充裕→成交放大;收緊→邊際投機降溫。

但 2025 年的增長發生在高利率環境,說明預測市場並非主要由流動性驅動。更合理的框架是把宏觀流動性視為加速器而非發動機。長期因素——經紀/博彩的主流分發、產品簡化、文化接受度提升——更能解釋基線採用。貨幣條件影響振幅,不決定是否發生。

「缺失要素」:超級 App 分發與護城河

關鍵懸念在於:誰掌控融合型交易/博彩的用戶介面?

共識正在形成:分發為王,真正的護城河在於超級 App 式的用戶關係。

由此推動密集合作:交易所想要零售用戶(如 CME Group 與 FanDuel/DraftKings 的合作),消費平台想要差異化內容(如 Robinhood 與 Kalshi 的合作、DraftKings 收購一家小型 CFTC 交易所)。

模式類似綜合經紀:股票、期權、加密、事件合約並列,用戶不必離開平台。

預測市場對流動性與信任異常敏感:薄市場會迅速失敗,深度則會複利。擁有既有用戶、低獲客成本、現成 KYC 與資金通道的平台,天然優於需要從零建深度的獨立場所。因此,它更像期權交易而非社交網絡:深度與可靠性勝過新奇。這也是「功能 vs 產品」之爭越來越由分發而非技術裁決的原因。

Robinhood 的早期成功支持這一判斷:其在 2025 年向部分活躍交易者推出事件交易,迅速放量;ARK Invest 估計其年末經常性收入達 3 億美元。護城河對比清晰:獨立預測市場(再創新)也難敵存量用戶。例如 FanDuel 擁有 1200 萬+ 用戶,通過整合 CME 事件合約,迅速在 5 個州建立起流動性與信任;DraftKings 在 38 個州複製了類似路徑。相對地,Kalshi 與 Polymarket 花了多年從零建深度,如今更積極尋求分發合作(Robinhood、Underdog Fantasy,甚至 UFC)。

可能結果:少數大型聚合平台獲得網絡效應與監管背書;小平台要麼專業化(如只做加密事件),要麼被併購。同時,金融科技與媒體的超級 App 融合在逼近:PayPal、Cash App 未來或將預測市場與支付、股票並列;Apple、Amazon、ESPN 在 2023–25 年已探索體育博彩合作,可能演化為更廣泛的事件交易。真正的「缺失要素」,或許是科技巨頭將預測市場完整嵌入超級 App 的一刻——把新聞、博彩與投資合而為一,形成少有對手可比的護城河。

在此之前,交易所、博彩公司與經紀商的用戶鎖定競賽仍將繼續。2026 年的關鍵問題是:預測市場會成為大型金融 App 的一個功能,還是繼續作為獨立垂直存在?早期證據指向集成。

但監管者也可能對無縫切換投資與博彩的超級 App 保持警惕。最終的贏家,將是既能說服用戶、也能說服監管者的平台——其護城河不僅來自技術與流動性,更來自合規、信任與體驗。

Opinion Trade(Opinion Labs):以宏觀為核心的鏈上挑戰者

Opinion Trade(由 Opinion Labs 推出)將自身定位為一個「宏觀優先」的鏈上預測交易平台,其市場形態更接近利率與大宗商品的儀表盤,而非以娛樂事件為主導的押注產品。該平台於 2025 年 10 月 24 日上線 BNB Chain,截至 2025 年 11 月 17 日,累計名義成交量已超過 31 億美元,早期階段的日均名義成交量約為 1.325 億美元。

在 11 月 11 日至 17 日期間,平台週度名義成交量約 15 億美元,位居主要預測市場平台前列;截至 11 月 17 日,其未平倉合約規模達到 6090 萬美元,在當時仍落後於 Kalshi 和 Polymarket。

在基礎設施層面,Opinion Labs 於 2025 年 12 月宣布與 Brevis 達成合作,將基於零知識證明的驗證機制引入結算流程,目標是降低市場結果判定過程中的信任缺口。公司還披露完成了一輪 500 萬美元的種子輪融資,由 YZi Labs(前 Binance Labs)領投,並有其他投資方參與,這不僅提供了資金支持,也在戰略上與 BNB 生態形成了緊密連接。

此外,平台對美國及其他受限司法轄區實施明確的地理封鎖,也凸顯了 2025–2026 年鏈上預測市場面臨的一項核心權衡:在監管邊界約束下,如何實現快速的全球流動性聚合。

消費級預測市場的發展趨勢

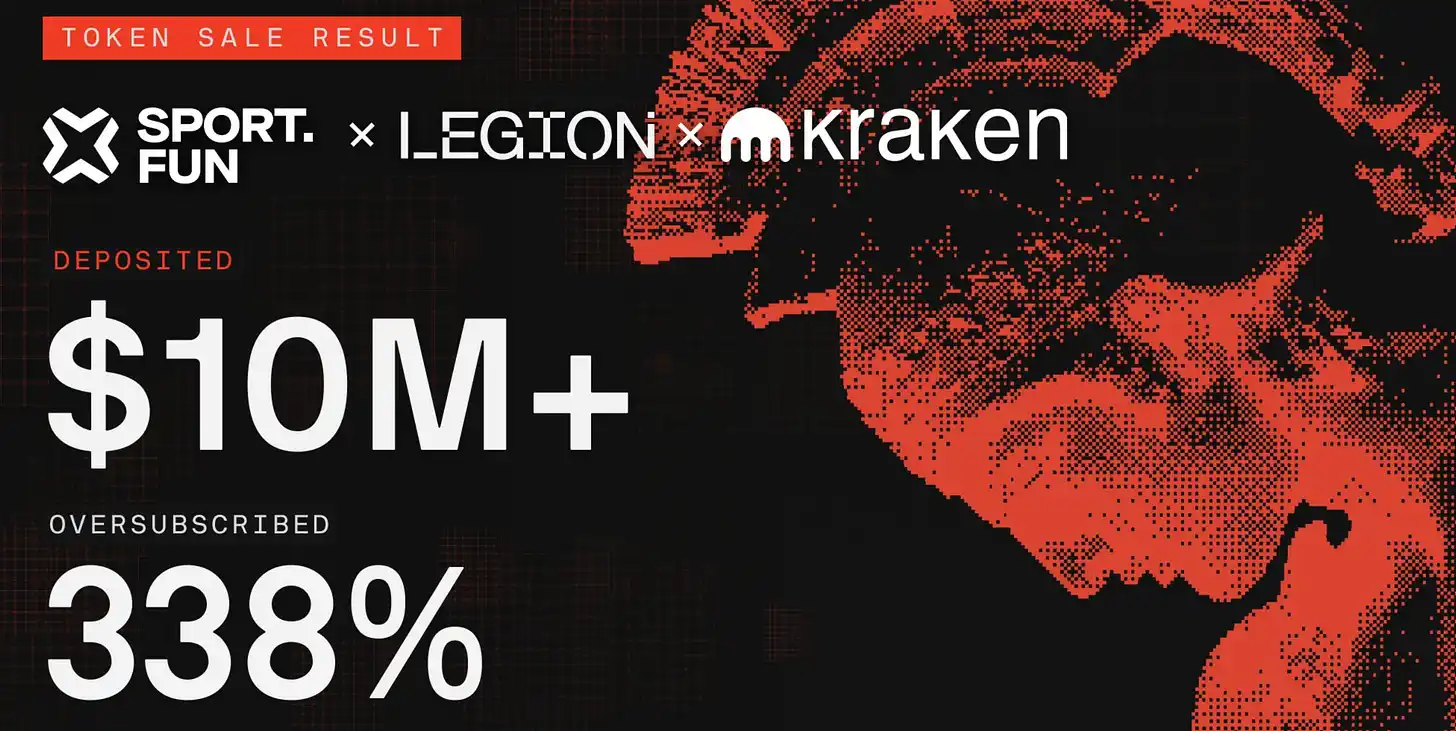

Sport.Fun(前身為 Football.Fun)為消費級預測市場如何演化為新一代代幣分發基礎設施提供了一個具體案例。Sport.Fun 於 2025 年 8 月在 Base 上線,最初聚焦於類似足球夢幻玩法的賽事交易,隨後擴展至 NFL 相關市場。

截至 2025 年底,Sport.Fun 披露其累計交易量已超過 9000 萬美元,平台收入超過 1000 萬美元,顯示在任何公開代幣發行之前,產品已驗證了明確的產品—市場匹配。

公司完成了一輪 200 萬美元的種子融資,由 6th Man Ventures 領投,Zee Prime Capital、Sfermion、Devmons 參投。這樣的投資人結構反映出市場對面向消費者的加密應用興趣正在上升——這些項目將金融原語與娛樂化參與方式結合,而不再僅僅押注底層基礎設施。更重要的是,這輪資金是在用戶活躍度和變現能力已被驗證之後才投入,改變了早期週期中「先賣代幣、後找用戶」的傳統順序。

Sport.Fun 的公開代幣發行進一步印證了這一轉變。

2025 年 12 月 16 日至 18 日,$FUN 在 Kraken Launch 平台公開發行,並結合以貢獻與資歷為導向的 Legion 分發路徑完成。此次發售共吸引 4600 餘名參與者,累計認購金額 超過 1000 萬美元;單錢包平均參與規模約 2200 美元。需求相較 300 萬美元 的軟頂(soft cap)超額約 330%。

最終募資 450 萬美元,代幣定價 0.06 美元,對應 完全稀釋估值(FDV)6000 萬美元;在行使綠鞋機制擴容後,共售出 7500 萬枚代幣。

代幣經濟模型的設計旨在在流動性與上線後的穩定性之間取得平衡。

根據安排,50% 的代幣將在 2026 年 1 月的代幣生成事件(TGE)解鎖,其餘部分在 6 個月內線性釋放。這一結構體現了對過往由波動驅動、最終導致價格坍塌經驗的吸取與修正。從功能上看,這次代幣發行更強調既有消費級市場的自然延伸——讓已經在平台上活躍交易的用戶,得以反向「投資」他們正在使用的產品本身。

結論

到 2025 年底,預測市場已從邊緣化實驗走向可信的、面向大眾的市場類別。其增長動力來自主流渠道分發、產品簡化以及清晰可見的用戶需求。當前的核心約束已不再是「是否被採用」,而是在監管框架下如何設計:法律定性、結算完整性與跨司法轄區合規,決定了誰能夠實現規模化。

FIFA World Cup 不應被簡單理解為一次增長敘事,而更應被視為一場高峰負載下的系統級壓力測試——對流動性、運營能力與監管韌性的全面檢驗。那些能夠在不觸發執法風險、亦不遭受聲譽損害的前提下通過考驗的平台,將定義下一階段的行業整合;未能通過者,則會加速行業向更高標準、更強監管、以及更少但更大的贏家集中。

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

200億美元Nvidia–Groq AI推理協議推動Bitcoin反彈,並引發AI代幣大幅上漲

比特幣關鍵時刻:分析師指出若聯準會不降息,BTC價格將跌至此水平

Pudgy Penguins點亮拉斯維加斯Sphere,NFT品牌以節日盛會走向全球

Hyperliquid 以難以預測的價格波動撼動加密貨幣市場