預測市場=操縱市場?群體智慧失效與結算權之戰

預測市場,當紅炸子雞。但當你深入,在你每一次按下 Yes / No 之時,命運的齒輪開始轉動。

本文試圖通過尋找在預測市場(主要是 Polymarket)上受爭議的選題進行分析,選擇在二元博弈之下的可操控性。

案例選擇

<1> Who will HBO identify as Satoshi?

<2> How many gifts will Santa deliver in 2025

<3> Israel strikes Gaza by...?

並試圖從心理學/群眾效應/莊家博弈論/大眾傳播等方式探討可能的市場介入手段。

「誰是中本聰」賭局:市場拒絕相信真的

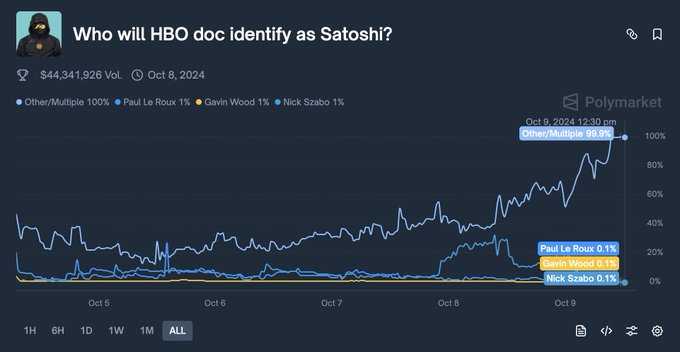

HBO《Money Electric: The Bitcoin Mystery》上映前後,Polymarket 上的一個合約被視為「敘事與事實脫節」的經典樣本:“Who will HBO identify as Satoshi?”。(2024年,10月)

表面上,這是對加密圈終極懸案的一次群體競猜,參與者試圖押注紀錄片將指認誰為比特幣創始人:Len Sassaman、Hal Finney、Adam Back,還是那個從未出現在任何陰謀論長名單裡的 Peter Todd。

絕大多數加密貨幣社區成員、KOL 和媒體都堅信 HBO 會揭露已故的密碼學家 Len Sassaman。因為 Len 的生平非常符合中本聰的特徵,且形象悲情、傳奇,符合 HBO 的敘事審美。

而 Len Sassaman 的勝率(Yes)一路飆升至 68% - 70%。

事件的關鍵在於時間線。

一些受邀提前觀看媒體場的記者和內部人士,開始在 Twitter 和暗網論壇洩漏片段。洩漏的片段和截圖明確顯示,導演 Cullen Hoback 正在質問另一位開發者 Peter Todd,並試圖將他描繪成中本聰。

Peter Todd 本人甚至在 Twitter 上發文嘲諷導演,側面證實了他是紀錄片的主角。同一時間,多家媒體的預熱稿和標題已經寫出“doc identifies Peter Todd as Satoshi” 這樣的措辭。

儘管如此,最精彩的部分的出現了。雖然截圖都出來了,Polymarket 上的 Len Sassaman 價格居然沒有崩盤,依然維持在 40%-50% 的高位!

因為社區拒絕相信。大家在評論區互相洗腦:「這只是 HBO 的煙霧彈(Red Herring)」、「Peter Todd 只是個配角,最後的大反轉肯定是 Len」。

此時,機會也就出現了。Peter Todd / Other 選項的賠率極度誘人(一度只有 10%-20%)。

這簡直是「在便宜堆裡撿金條」。

——當且僅當事實與願望相違背時,Alpha 最大。

人們太希望是 Len Sassaman 了(因為他已經去世,不會砸盤比特幣,且故事淒美)。這種情感偏好蒙蔽了理性判斷。在預測市場,永遠不要押注你「希望」發生的事,只押注事實。

而規則本身就寫著:「誰會被 HBO 認定為 Satoshi」,而不是「誰真的是 Satoshi」。

媒體敘事 + 情緒共鳴。只要給市場一個足夠動人的故事,價格就會自願偏離事實。

「聖誕老人代碼門」:當硬編碼變成期權

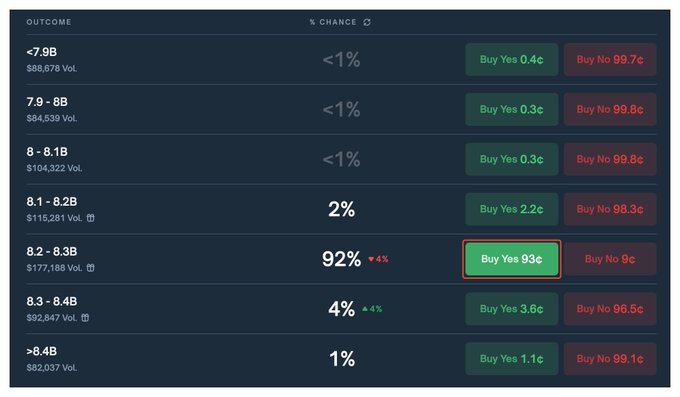

第二起事故看上去更輕鬆:NORAD 聖誕老人追蹤項目。每年聖誕節,NORAD 都會在專門網站上展示「聖誕老人派送禮物數量」,2025 年,這個趣味項目成了 Polymarket 上的競猜標的:「How many gifts will Santa deliver in 2025?」

然後,有人打開了瀏覽器控制台。

技術型交易者在 noradsanta.org 的前端 JS/JSON 檔案裡,發現了一串精確到個位數的硬編碼數值:8,246,713,529。這一數字與前幾年的「禮物數量」邏輯相近,卻又明顯低於按歷史增速推演得出的合理區間(8.4–8.5B),更像是程式設計師在趕工期時填上的一個臨時劇本。

在市場眼裡,這條 hardcode 很快被解讀成「終極答案」:

- 與之對應的「8.2–8.3B」區間合約,價格從六成附近被推高到 90%+;

- 大量資金把這視作「信息優勢」的兌現,把剩下的幾個百分點當成可以白拿的套利。

但真正微妙的地方在於:一旦洩漏被交易者大規模利用,hardcode 本身就變成了一個可被觸發的變數。

NORAD 網站是中心化維護的,開發者完全有權限在最後一刻推翻之前的寫死數值;當「懶惰開發者」「硬編碼造假」成為社交輿論的一部分,維護方甚至有動機通過即時改動數值來證明自己不是草台班子。

這意味著,對於那些在 0.93 位置大倉買入「8.2–8.3B=Yes」的籌碼來說,他們真正對賭的,不是聖誕老人「送出多少禮物」,而是一個開發者會不會在上線前最後一次 commit 改掉那串數字。

結構上,這個市場允許多種「介入方式」對價格產生極大撬動。

NORAD 網站是中心化維護的,開發者完全有權限在最後一刻推翻之前的寫死數值。當「懶惰開發者」「硬編碼造假」成為社交輿論的一部分,維護方甚至有動機通過即時改動數值來證明自己不是草台班子。

這意味著,對於那些在 0.93 位置大倉買入「8.2–8.3B=Yes」的籌碼來說,他們真正對賭的,不是聖誕老人「送出多少禮物」,而是一個開發者會不會在上線前最後一次 commit 改掉那串數字。

這裡的預測市場不再是「預測一個客觀隨機變數」,而是為一小撮掌握系統開關的人提供了一個「押注自己行為如何被外界解讀」的衍生場。寫前端代碼的人,天生擁有「劇透 + 隨時篡改」的雙重權力。

提前部署代碼爬蟲的技術玩家,可以在大多數人還沒意識到 hardcode 存在時就完成建倉;媒體或自媒體則可以通過放大「硬編碼醜聞」的敘事,間接影響維護方是否調整策略。

這裡的預測市場不再是預測一個客觀隨機變數,而是為一小撮掌握系統開關的人提供了一個押注自己行為如何被外界解讀的衍生場。

「加沙襲擊」合約:凌晨盤中的劇本殺

第三起事故最具現實衝擊力。感謝 @ec_unoxx 的整理,交易員是 @poliedge100 小鱷魚老師。

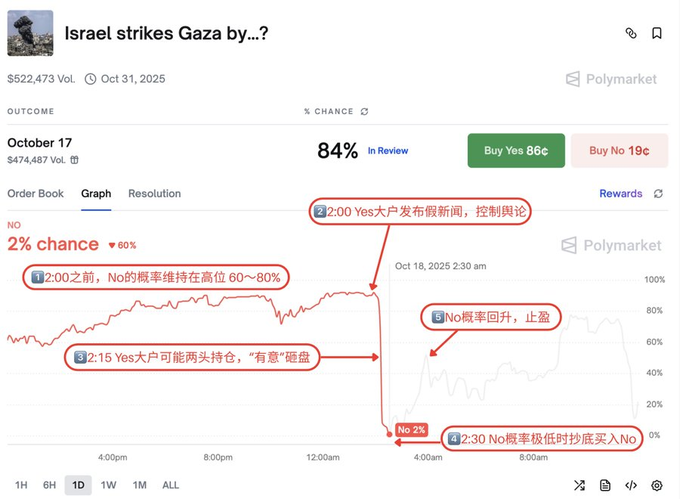

某個圍繞「以色列是否在特定截止時間前襲擊加沙」的合約,在臨近到期的尾盤階段,上演了一場極具「劇本感」的價格清洗。

一開始,市場廣泛認為在截止日之前發生大規模襲擊的概率有限,「No」的價格長期停留在 60%–80% 的高位區間。隨著時間流逝,看起來「無事發生」本身在不斷強化「No」的正當性。

然後是熟悉的節奏:凌晨時段 + 輿論攻勢 + 恐慌砸盤。

- 在平台評論區,「Yes」方開始密集張貼未經證實的截圖、地方媒體鏈接、甚至舊聞,製造「襲擊已經發生,只是大媒體反應慢」的敘事氛圍。

- 與此同時,盤口上出現大額賣單,主動砸穿「No」的支撐,將價格一路壓到 1%–2% 的「垃圾區」。

對信息極度依賴情緒的持倉者而言,這一連串動作足以構成一種「終局錯覺」:

「既然有人砸盤出逃,評論區都在說打了,那一定是我沒看到新聞。」

而在這場恐慌被製造出來的同時,一小部分堅持做事實核查的人從另一個方向得出了完全不同的結論:

- 在預設截止時間之前,並不存在足夠清晰、被權威媒體一致認可、且符合合約規則定義的「空襲」證據;

- 從文本規則角度看,「No」仍有很大概率是最終的合法結算結果。

於是,結構上再次出現了一張非對稱的彩票:

- 市場價格把「No」當成 1% 的小概率;

- 文本證據和規則解釋卻給出遠高於 1% 的現實概率。

真正引發爭議的,是結算後的那一幕:

- 尾盤之後,有人提議以「Yes」結算,並進入有限的爭議期;

- 由於程序性原因或者參與方資源不足,這一結算方向最終沒有被成功推翻;

- 合約被最終鎖定為「Yes」,而大量堅持規則文本解讀的人只能在事後爭論「這是否符合原始規則設計」,卻無法改變資金流向。

這一事故將預測市場的「溫室效應」暴露得極為赤裸:

- 輿論可以在短時間內製造價格崩塌;

- 資金可以通過自導自演式的砸盤塑造「聰明錢撤退」的假象;

- 最終的結算權往往掌握在極少數有資源、有組織能力的一方手中。

這裡已經不是「群體智慧的偏差」,而是敘事、資金與規則解釋權三者捏合成的操縱空間。

總結一下,在上述三個案例裡,預測市場呈現出的是另一幅圖景:

- 對新聞發起者和媒體而言

每一個預測市場都可以被視為敘事影響力的即時測溫儀。

紀錄片導演、PR 團隊、話題製造者,都可以通過觀察盤口來調整輸出節奏:哪些候選繼續炒,哪些情節需要加戲。

在某些極端情況下,內容創作者甚至可以「反過來」利用盤口,將市場偏好寫回劇本。

- 對項目方 / 平台而言

規則的模糊性、結算源的選擇、爭議機制的設計,都會直接影響「誰能從尾盤事件中獲利」。

模糊的 oracle、寬泛的裁決權,等同於保留了一塊可被有組織力量使用的「灰色空間」。

在這塊空間裡,預測市場不再是被動的「結果登記處」,而是主動的流動性造勢工具。

- 對參與者(散戶 / KOL / 社群)而言

評論區、社媒以及各種二手解讀,構成了一整套可被利用的心理槓桿。

通過集中發布「看似權威」的截圖、鏈接、斷章取義的新聞標題,行為人可以在短時間內把價格從理性區間推入恐慌區或狂熱區。

在這種結構下,擁有更強話語權的人(KOL、大 V、投研號)天生具備操盤敘事的能力。

- 對黑客與「系統玩家」而言

監控前端代碼、數據源更新、新聞 API、甚至預言機機制,本身就可以成為系統性策略。

提前捕獲 hardcode、配置錯誤、規則邊緣情況,然後在市場反應之前建倉,是一種高槓桿的「結構化 alpha」。

更激進的玩家則會直接研究:如何合法或「擦邊」影響結算信息來源,讓世界在短時間內「看起來」與自己持倉方向一致。

最後引用 @LeotheHorseman 馬男老師 x 置頂的那句

信息的真假感覺已經無關緊要了(在認識和實踐意義上),人們願意為之支付的就是真實。當前時代可能最重要的命題就是,信息的定價和定價的信息之間如何互相作用 。

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜�歡

馬斯克DOGE年度成績單:美國政府雇員數量下降約9%,支出反增至7.5萬億美元

數據:DeFi 槓桿降溫,Aave 借貸量自 8 月以來下滑約 70%

英國FCA批准Sling Money提供加密支付服務,穩定��幣跨境轉帳獲監管認可

2186.48 ETH被轉入交易所,價值約640萬美元。