本報告深度整合 Galaxy Research、Coinbase、a16z 及 Grayscale(灰度)四大權威機構的 2026 年前瞻預測。機構認為,2026年將成為加密經濟的「價值工業化」元年。市場正經歷結構性蛻變:從散戶驅動的「減半週期律」,正式轉向由全球機構主導的「持續價值增長模式」。

一、 宏觀格局:四年週期的終結與「機構紀元」的開啟

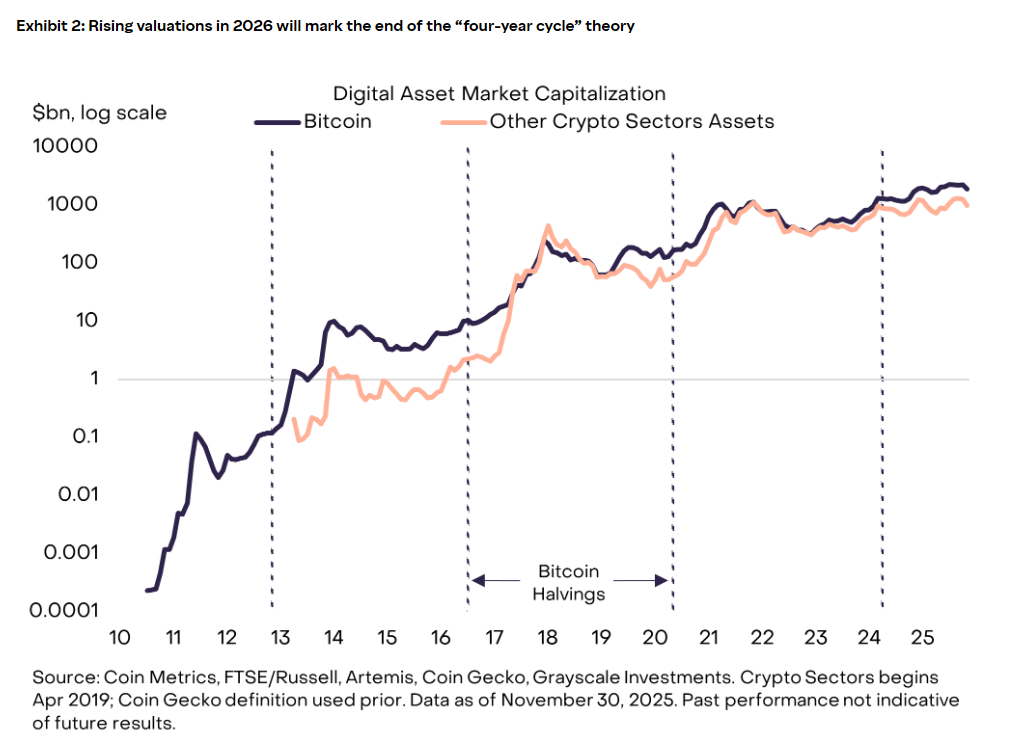

1. 週期論的失效:灰度指出,由於機構資金的系統性配置、合規框架的完善以及比特幣現貨產品的普及,傳統的「減半驅動四年週期」可能在 2026年正式宣告終結。市場將從零售驅動的爆發式增長轉向更平穩、由機構再平衡驅動的長期上行通道。

2. 價格與節奏的博弈:

- 灰度預計比特幣預計在2026年上半年創下歷史新高。

- Galaxy 預測其在2027年底可能達到25萬美元。

- Coinbase 將當前階段類比為1996年的互聯網初期,暗示我們正身處長牛市的起跑線

3. 供應稀缺性里程碑: 預計在2026年3月,第2000萬枚比特幣將被挖出。這種透明、確定的稀缺供應機制,使其在法幣貶值風險中作為「數位黃金」的地位進一步鞏固。

二、 監管明朗與機構入場:從資產到基礎設施

1. 政策紅利期:2026年,包含《GENIUS 法案》和兩黨支持的加密市場結構立法有望正式落地,確立加密資產在主流資本市場的法律身份。

2. ETF與財富管理: 目前美國受託管理的財富中配置於加密資產的比例不足0.5%。隨著盡職調查完成,預計2026年將有大量謹慎的機構資本湧入,現貨加密貨幣ETF的累計淨流入有望超過500億美元。

3. 產品多元化: 市場上將出現超過50只現貨山寨幣ETF以及各種多資產、槓桿化ETF產品。

4. DAT 2.0模式: 數位資產財庫(DAT)將進化為專注於主權區塊空間的專業交易與採購,區塊空間將被視為與電力、算力同等重要的數位經濟核心戰略物資。

三、 技術範式轉移:從協議價值到應用溢價

2026年,區塊鏈基礎設施將從「大而全」向「專業化」與「應用導向」轉型。

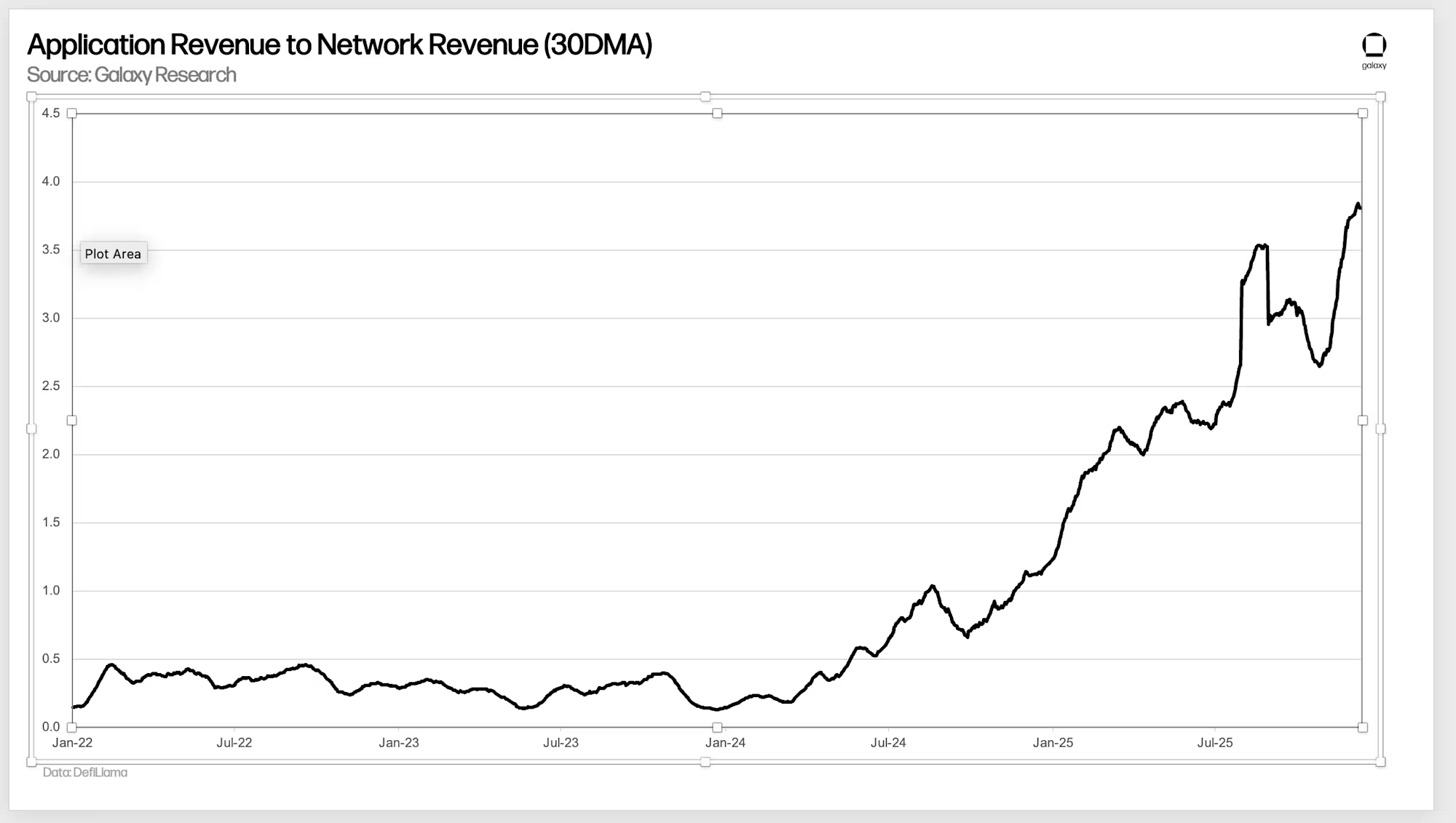

1. 「Fat App」假說: Galaxy預測,應用收入與網路收入的比例將在2026年翻倍。價值捕獲正從底層協議向應用層轉移,至少有一個通用L1將嵌入收益生成應用,將價值直接導向原生代幣。

2. 公鏈競爭新版圖:

- Solana的互聯網資本市場市值有望飆升至20億美元,完成從流量中心向價值中心的轉化。

- 高性能矩陣:Sui、Monad、MegaETH 等將憑藉在 AI 微支付、高頻交易領域的架構優勢,成為金融級應用的首選底座。

3. RWA 2.0 爆發: 代幣化資產規模有望在未來幾年增長千倍。到2026年,大型銀行和券商將開始大規模接受鏈上數位化股票、債券作為跨境抵押品。

四、 AI Agents與加密融合

加密技術將為AI代理提供必要的身份與支付基礎,構建「代理經濟」。

1. 從KYC到KYA: a16z 強調,「了解你的代理(Know Your Agent)」將成為主流。利用加密簽名憑證,為 AI Agent 建立可信的身份體系與協作協議。

2. 自動化鏈上結算: x402 標準將支持 AI 代理間的高頻微交易。Galaxy 預測,此類由 AI 發起的自動化支付將佔據主流二層網路(如Base)日交易量的 30% 以上。

3. 去中心化 AI 治理:針對中心化 AI 的信任危機,Bittensor、Story Protocol 等協議將通過去中心化方式確立 AI 模型的訓練主權與知識產權保護。

五、 DeFi、隱私與預測市場的深化應用

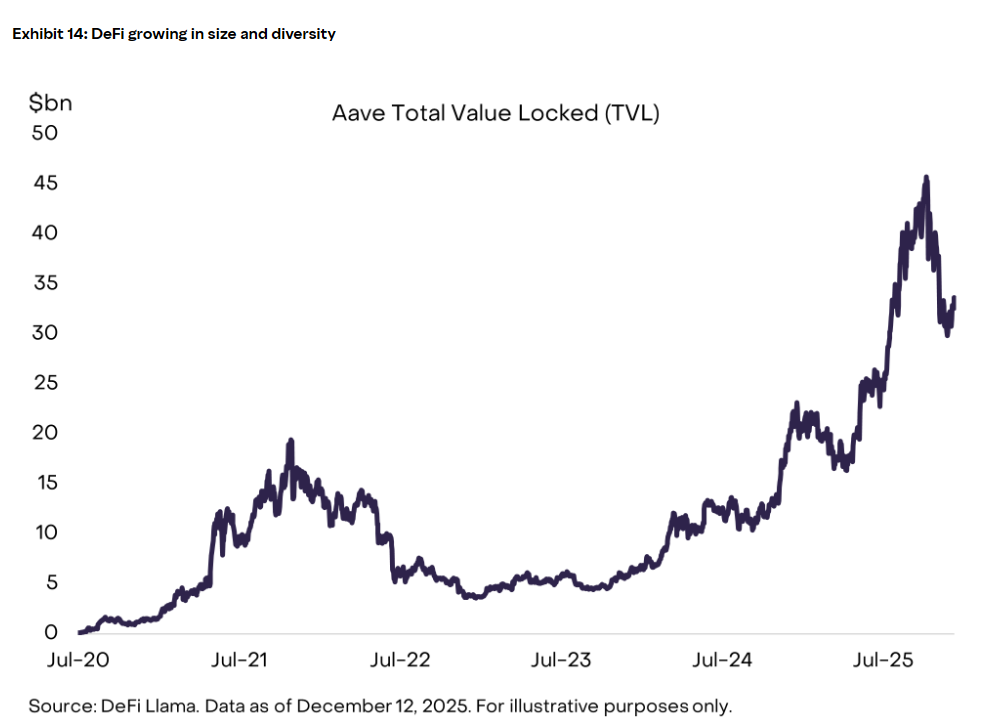

1. 代幣經濟學 2.0:DeFi 協議將徹底告別「礦幣模式」,轉向以費用分成、回購銷毀為核心的「現金流估值」模型。借貸市場總餘額預計突破 900 億美元。

2. 隱私與合規的統一: 隱私解決方案不再是暗箱操作,而是主流金融接入鏈上的剛需。隱私技術支撐的資產市值預計在2026年底超 1000 億美元。

3. 預測市場的規範化: Polymarket的周交易量預計將持續超過15億美元。預測市場將引入去中心化治理和AI預言機,以解決結果判定的侷限性。

4. 法幣錨定資產的崛起: 此類數位支付媒介的結算量有望超越ACH系統。到2026年,全球前三大卡組織中至少有一家將通過此類資產處理超過10%的跨境結算量。

總結

如果說早期的加密市場是一座孤立的數位孤島,那麼2026年的加密市場更像是一座正在全面接入全球貿易網絡的深水港。高性能公鏈與 AI 代理提供了最高效的裝卸工具,監管體系建立起公認的港口規則,而機構資本則是那艘滿載而來的遠洋巨輪。

Crypto 的大時代已全面開啟。是在浪尖領航,還是在岸邊觀望? 武裝你的投資工具箱,2025 年度 AICoin 會員權益收官倒數計時,立即開啟你的專業投資之旅