大類資產定價的 K 型背離——「財政風險溢價」的後續演變

西南證券認為,目前市場正處於一個由「財政主導」推動的危險且分裂時刻,傳統宏觀邏輯失效,美股與黃金共同成為對沖法幣信用風險的工具。

西南證券認為,當前市場正處在一個由「財政主導」驅動的危險且分裂時刻,傳統宏觀邏輯失效,美股與黃金共同成為對沖法幣信用風險的工具。

撰文:葉慧雯

來源:Wallstreetcn

現在的市場正處於一個極其危險且分裂的時刻。

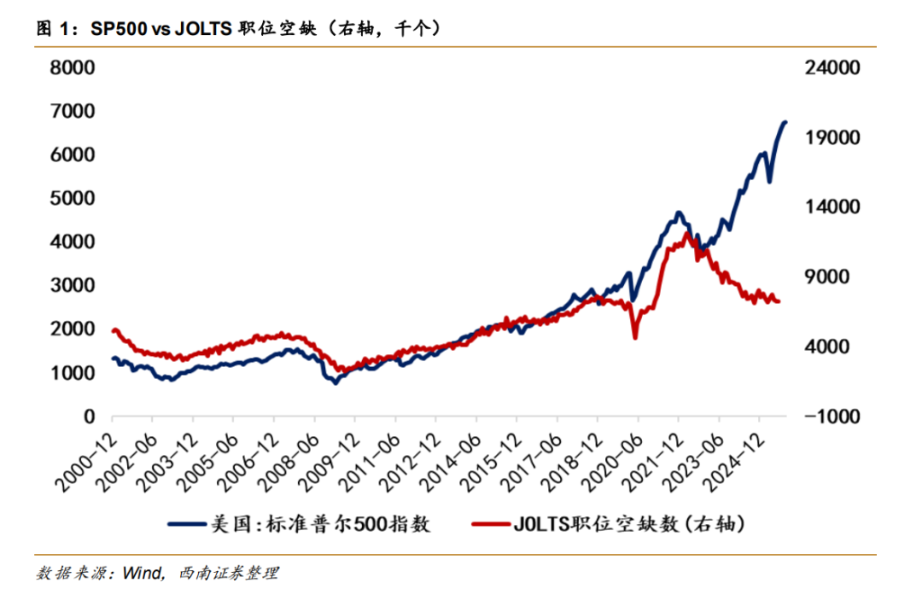

據追風交易台,12 月 4 日,據西南證券研究顯示,自 2023 年以來,全球大類資產定價已進入一個全新的「財政主導」階段,傳統的宏觀經濟傳導邏輯基本失效。市場呈現出劇烈的「K 型背離」:美股無視就業回調持續走高,黃金在高實際利率環境中創出新高,各類資產定價中普遍嵌入了「財政風險溢價」。

核心的風險並非來自經濟週期本身,而是來自被暫時隱藏的財政壓力。測算顯示,當前體系隱含高達 600bp 的利率裂口,在宏觀失控前,財政風險被暫時隱匿於黃金的極致上漲中,未來該風險張力的釋放與收斂,將主要依賴「金跌、銅漲、利率下」的路徑進行邊際緩釋。

這意味著投資者需要關注黃金、銅和利率的相對變化,將其作為衡量系統性風險釋放的關鍵指標。資產價格已呈現「雙重一致性」結構:一方面,美股與黃金共同對沖法幣信用風險;另一方面,股債的溫和背離則反映了財政擴張的成本與紅利。

舊秩序崩塌:2023 年後的定價範式大遷移

自 2023 年以來,市場徹底打破了 2000-2022 年的定價邏輯。西南證券認為,傳統的宏觀錨定已經失靈:

1.美股與經濟脫鉤: 標普 500 指數在職位空缺(JOLTS)持續下滑的背景下不斷創新高,市場對衰退信號已經脫敏。

2.黃金與利率脫鉤: 黃金完全無視高實際利率的壓制,走出了甚至與 TIPS(通脹保值債券)背離的獨立行情。

3.銅與通脹脫鉤: 作為通脹預期的代理變量,銅價的走勢也不再緊貼傳統的通脹邏輯。

這種背離不是暫時的市場噪音,而是底層邏輯的根本性改變:市場定價的核心錨點已經從「經濟基本面和貨幣週期」切換到了「債務可持續性和財政風險」。每一類資產的價格中,現在都不得不計入高昂的「財政風險溢價」。

量化「瘋狂」:高達 400% 的極端偏離

數據不會說謊,西南證券通過對舊框架模型的回歸回測,精準量化當前市場的扭曲程度:

美股與利率:兩者相對於舊模型的偏離度驚人地一致,約為 140%-170%。

黃金:表現出最極端的「脫錨」特徵,偏離度超過 400%。

銅:偏離相對溫和(約 44%)。

這些數據揭示了一個核心事實:在財政主導的初期,美國的財政風險溢價主要通過黃金的極致上漲來定價,而不是直接衝擊名義利率。換句話說,黃金獨自承擔了對沖美國以法幣計價的信用的重任。

隱秘的 600bp 裂口與利率模型

西南證券將利率拆解為黃金(隱含 TIPS)和銅(隱含通脹預期)的函數,發現一個驚人的缺口。

模型測算:2022 年以來,名義利率與「金銅隱含利率」的偏離度極值高達 660bp。

機制解析:黃金每上漲 1 美元,代表隱含利率下行 0.2bp(財政風險溢價上升);銅每上漲 1 美元,僅緩釋 0.0225bp 的風險。

結論:即便美債名義利率沒有飆升,實際上財政風險早已爆表。當前的利率水平相較於黃金計價的體系是極度畸高的。未來要緩和這個巨大的張力,數學上只有三條路:金價下跌、銅價上漲、或者名義利率大幅下行。

黃金座標系下的「平行宇宙」:美股已類黃金化

西南證券指出,如果拋棄美元視角,進入「黃金座標系」,世界會恢復「正常」:

- 美股回歸理性: 用黃金計價的美股(股金比),與其並未背離就業數據(R2 達到 77%),裂口顯著彌合。

- 雙重一致性: 美股和黃金相對於 TIPS 模型都出現了約 430% 的極端偏離。這證明美股實際上已經異化為一種對抗法幣貶值的「類黃金」資產,市場正在把以科技股為主的美股當作長久期資產來對沖財政風險。

- 股債的默契:股債兩端約 150% 的偏離度則是一種利益分配——利率端承擔了財政擴張的供給成本,而股市端享受了財政擴張的名義利潤紅利。

未來三種演化路徑

隱含的財政風險溢價不會憑空消失,它只會在不同資產間轉移。未來可能的宏觀路徑推演如下:

溫和復甦(短期概率較大): 市場繼續留在「黃金座標系」的幻覺中。只要通脹預期被壓制,美股靠 AI 敘事支撐,金、股、利率維持 K 型背離,靜待銅價補漲來修復裂口。

通脹失控(政治衝擊): 若因「負擔能力危機」導致政治壓力(如特朗普政府被迫進行關稅退稅等變相發錢),通脹將再次抬頭。這將迫使財政風險從隱匿走向顯性化——結果將是利率飆升、美元貶值、黃金定價再上一個台階,而風險資產承壓。

衰退出清(流動性危機):如果就業數據惡化觸發衰退交易,可能會復刻類似日元套息逆轉的全球流動性擠壓。但在財政主導下,美債的避險屬性邊際削弱,限制了利率下行空間,屆時可能出現股商雙殺。

此外,美元的強勢並非源於美國財政健康,而是因為非美經濟體(如法國、英國)更早暴露了財政風險,這是一種「比爛」遊戲下的結構性強勢。

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

超越偏斜:對隱含波動率數據的結構化方法

BTC、ETH、SOL、XRP、BNB及PAXG在不同delta與到期期限下的插值隱含波動率已在Studio上線,進一步擴展了我們對期權市場的覆蓋範圍。

Mutuum Finance(MUTM)價格預測更新:這個0.035美元的DeFi加密貨幣在V1上線後有機會暴漲800%嗎?

穩定幣立法全球爆發,中國為何反向操作?一文看懂真正的國家戰略抉擇

在全球穩定幣立法熱潮中,中國選擇堅決遏制穩定幣等虛擬貨幣,同時加快數位人民幣發展,以維護國家安全和貨幣主權。

流動性大挪移開始!日本成為美聯儲「蓄水池」,1.2 萬億套利資金回流將引爆 12 月加密市場

美聯儲停止縮表並可能降息,日本央行計劃加息,全球流動性格局改變,影響套利交易和資產定價。摘要由Mars AI生成。本摘要由Mars AI模型生成,其生成內容的準確性、完整性尚處於持續更新階段。