Keyrock + Glassnode:Bitcoin與Ethereum作為競爭性價值儲存工具

我們與Keyrock合作,通過Glassnode的鏈上數據分析,比較Bitcoin和Ethereum在供應結構及使用特徵方面所展現的價值儲存屬性。

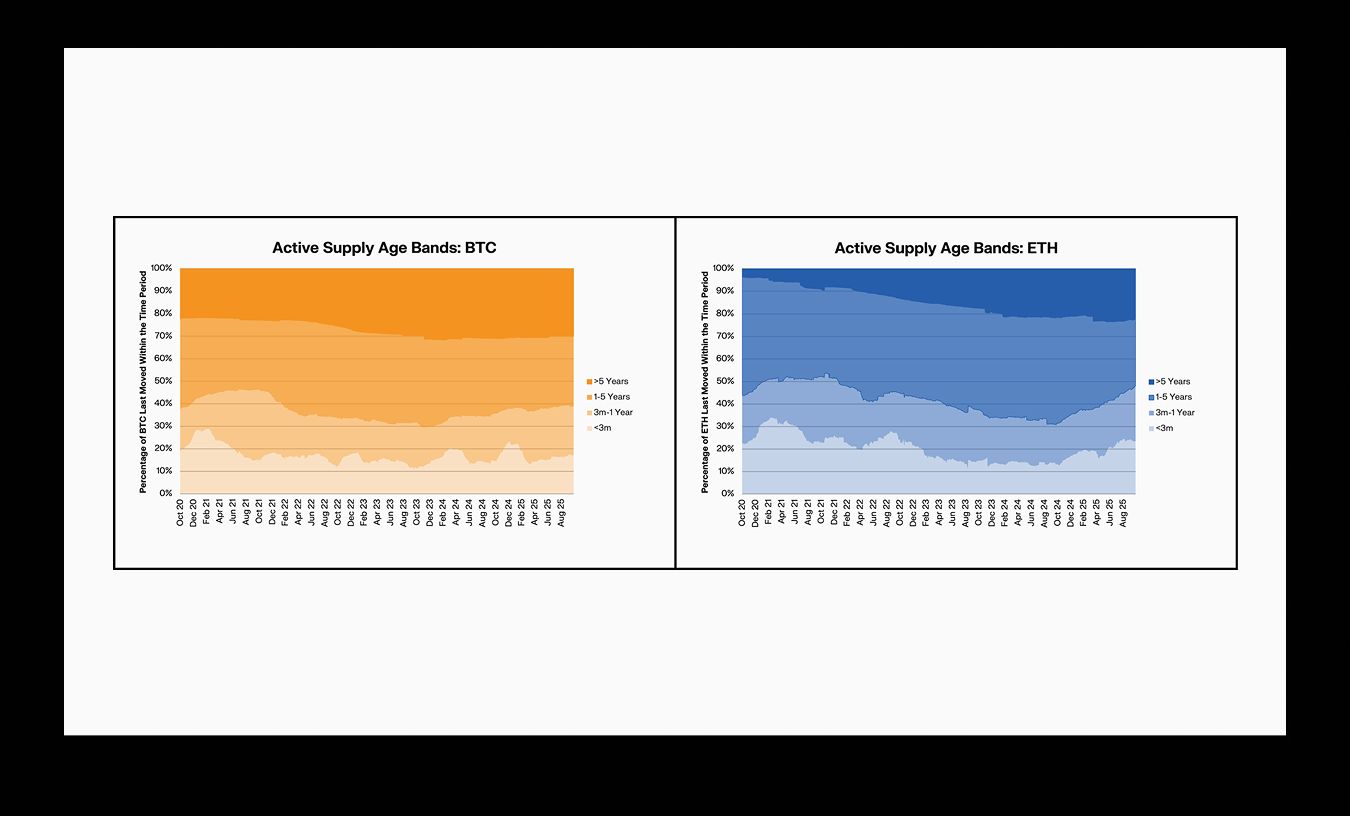

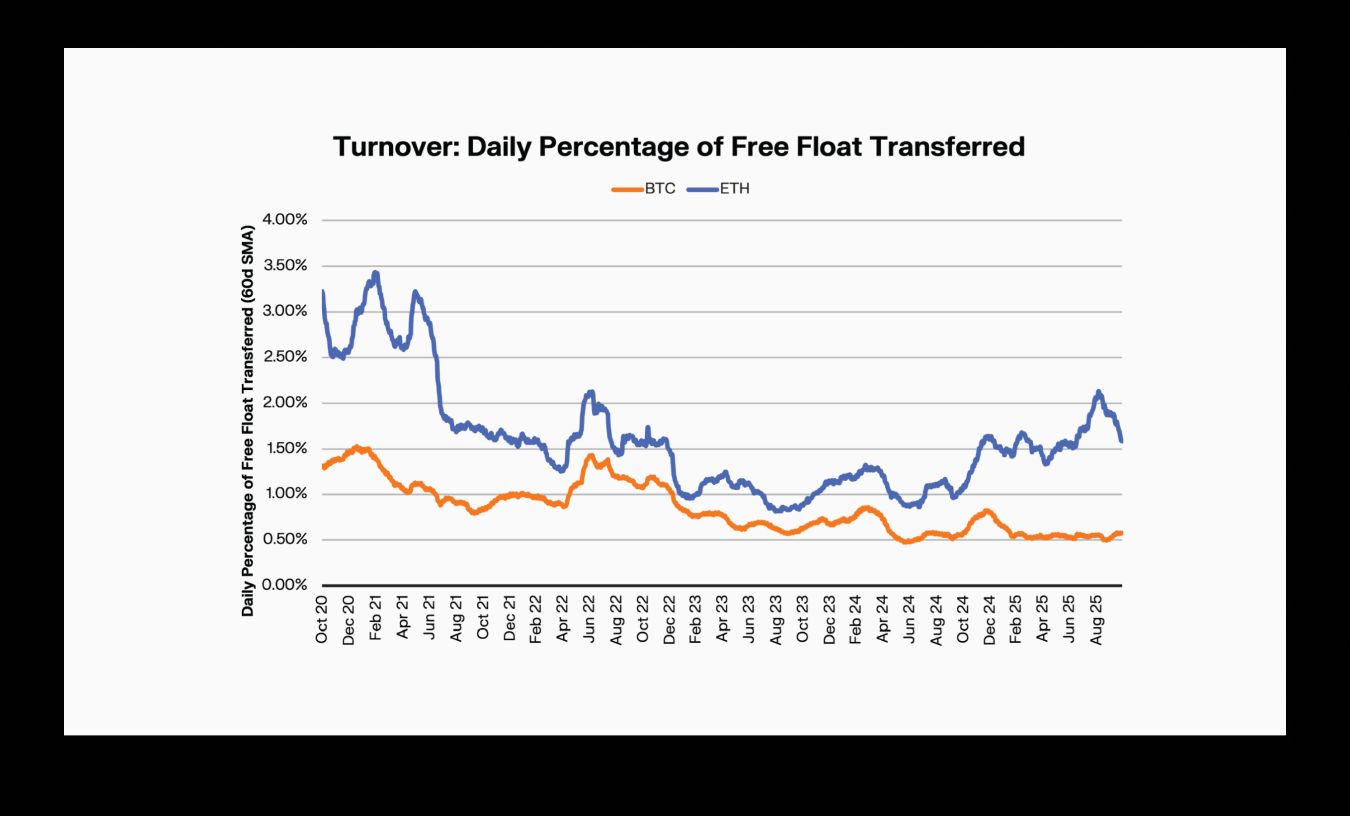

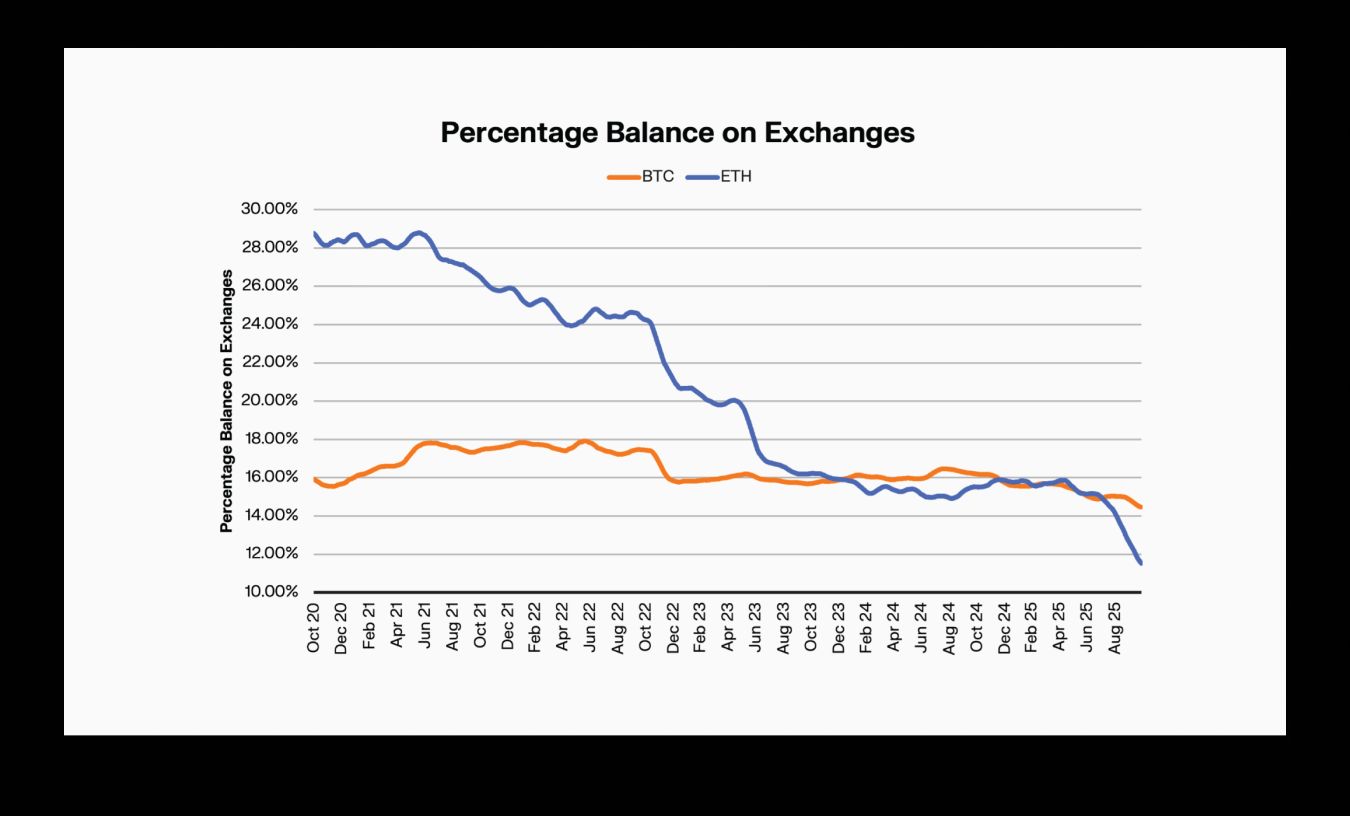

Bitcoin 仍然是主要資產中流動性最低的之一,超過 61% 的供應已經超過一年未被移動。相比之下,Ethereum 的供應輪換速度大約是 Bitcoin 的兩倍,反映出更為活躍的資本基礎。與此同時,這兩種資產在交易所的餘額持續縮減,轉而流向不斷增長的 ETF 持倉和機構託管。

在我們與 Keyrock 的最新合作分析中,我們深入解析了這些變化,探討 BTC 和 ETH 當前的使用方式——以及這對它們在數字資產經濟中的角色意味著什麼。該報告以鏈上數據為基礎,評估每種資產在「價值儲存到實用性」光譜上的定位,展現出 Bitcoin 作為主導儲蓄資產的特徵,以及 Ethereum 在 DeFi 中同時作為儲備資本和運作抵押品的混合定位。

報告重點摘要:

- Bitcoin 鑽石手依然堅挺:超過 61% 的供應超過一年未被移動,每日換手率僅為 0.61%,進一步鞏固了 Bitcoin 作為市場主導價值儲存資產的角色。

- Ethereum 同時展現實用性與價值儲存行為:每四枚 ETH 就有一枚被鎖定於原生質押和 ETF。然而,其換手率約為 BTC 的兩倍,反映出 ETH 既被囤積又具生產性的雙重特性。

- Bitcoin 與 Ethereum 的休眠狀態出現分歧:ETH 的長期持有者動用舊幣的速度是 BTC 長期持有者的三倍,顯示出以實用性為驅動的行為。

- Ethereum 推動 DeFi 生態系統:目前約有 16% 的 ETH 供應被部署於流動性質押和抵押結構中,突顯出 Ethereum 作為儲備資產和運作抵押品的雙重角色,支撐著 DeFi。

- 隨著機構包裝擴張,交易所餘額下降:交易所持有的 BTC 減少約 1.5%,ETH 則接近 18%,資產正流向 ETF 和 DAT。

背景:行為框架與定義

傳統經濟學將價值儲存(Store-of-Value, SoV)定義為能夠隨時間維持購買力,且可被儲存和取回而不會顯著貶值的資產。為了從「價值儲存到實用性」的角度評估 BTC 和 ETH,我們運用行為框架,結合核心 Glassnode 指標與鏈上數據:

- 休眠期——幣被持有的時間長短,通過平均幣休眠期和 HODL 波段進行評估。

- 換手率——幣移動的頻率,或每日更換地址的流通或自由流通比例。

- 交易所持有供應——流通供應中由中心化交易所地址持有的比例,通過 Glassnode 的實體調整交易所餘額指標評估。

- 錨定流通——被緩慢動員包裝(質押、機構託管、ETF)持有的供應。

- 生產性流通——被用作抵押品、借貸協議、流動性池或再質押結構中的供應。

當資產展現出高休眠、低換手、低交易所可用性、更高的錨定流通和有限的生產性流通時,即具備價值儲存特徵。

休眠期:Bitcoin 與 Ethereum 的模式分歧

Bitcoin 的供應持續老化,而 Ethereum 的供應則持續被動員。Bitcoin 的 ≥1 年供應比例穩定在 61% 左右,顯示長期持有的堅定。儘管偶有因舊錢包移動導致的短暫波動,BTC 的平均幣休眠期在過去五年翻倍。

Ethereum 的 ≥1 年供應比例下降更為明顯——從約 56% 降至約 52%——且平均休眠期在 2025 年底大幅上升。這表明較舊的 ETH 被更頻繁地重新啟用,與質押輪換、抵押品轉移和套利活動一致。

Ethereum:生產性抵押品的典範

Ethereum 的供應動態展現出不同的故事。長期持有者動用舊幣的速度是 Bitcoin 的三倍,這一趨勢可從年齡帶變化和休眠期上升中觀察到。

ETH 結合了類 SoV 的錨定(通過原生質押和 ETF 持有)與在 DeFi 中的生產性用途。大量 ETH 參與抵押借貸、永續合約、再質押、LST/LRT 結構和流動性池——使其既是儲備資產,也是鏈上經濟的運作資本。

隨著機構包裝擴張,交易所持有餘額下降

BTC 和 ETH 的供應持續從中心化交易所遷移至機構包裝和長期託管。與交易所相關的 BTC 餘額減少約 1.5%,而 ETH 的交易所份額則大幅下降——從約 29% 降至約 11.3%。

這一減少伴隨著現貨 ETF 和 DAT 的興起。Bitcoin ETF 現持有約 6.7% 的供應,DAT 結構佔約 3.6%。對於 ETH,ETF 持有約 5.2%,DAT 約 4.9%。這一變化將供應從高流動性場所重新分配到動員速度較慢的結構中,縮小了有效流通量。對於 Bitcoin,這支持其低換手、儲蓄資產的特徵。對於 Ethereum,則補充了其作為生產性抵押品的角色。

對機構配置者的啟示

對於尋求低流動性、資本保值資產的機構而言,Bitcoin 依然在行為上最為理想。對於希望同時獲得儲備敞口與生態參與的主體,Ethereum 則展現出差異化特徵。機構在建模流動性風險時,也應考慮當前供應結構性遷移的影響。

明顯的使用模式分歧表明,投資組合框架應將 Bitcoin 和 Ethereum 作為不同的敞口類別,而非可互換的「加密」風險。一者為儲備級,另一者則為混合增長型。

🔗 下載你的報告副本

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

ETC與APT價格預測:市場疲弱持續,EV2預售以「Fracture」遊戲革命吸引投資者關注

ZEC價格預測:Zcash重返520美元,首個ZEC DAT上線,樂觀情緒再度升溫

火星早報 | ZCash 屏蔽池規模資產達到總供應量 23%,網絡使用量激增

美國政府停擺或結束,SEC與CFTC將恢復加密監管工作,SEC可能優先支持代幣化業務,CFTC計劃推動現貨加密交易。Hello 402合約被曝存在無限增發與中心化操縱風險。聯準會12月降息機率為69.6%。摘要由 Mars AI 生成,本摘要由 Mars AI 模型生成,其生成內容的準確性、完整性仍處於迭代更新階段。

Bitcoin ETF資金流顯示市場在關鍵通脹數據公布前的最大擔憂