從反彈到修正

Bitcoin在FOMC上漲後顯現出疲態。長期持有者已實現340萬枚Bitcoin的利潤,同時ETF資金流入放緩。現貨和期貨市場承壓,短期持有者的成本基礎位於11.1萬美元,是關鍵支撐位,如失守可能面臨更深度的回調。

摘錄

比特幣在FOMC行情後顯示出疲態。長期持有者已實現3.4M BTC的利潤,而ETF流入放緩。現貨與期貨市場承壓,短期持有者成本基礎位於$111k,是關鍵支撐,若失守則有更深層回調風險。

執行摘要

- 比特幣在FOMC推動的行情後進入修正階段,呈現「買預期,賣事實」的典型動態。整體市場結構顯示動能正在消退。

- 鏈上回撤幅度僅為8%,但實現市值流入達$678B,長期持有者實現3.4M BTC利潤,凸顯資本輪動與分配規模之空前。

- ETF流入曾是吸收供給的關鍵,但在FOMC前後急劇放緩,長期持有者分配加速,導致資金流動出現脆弱平衡。

- 現貨成交量在拋售期間激增,期貨市場出現大規模去槓桿,清算集群揭示市場雙方對流動性驅動波動的脆弱性。

- 期權市場重新定價,skew飆升,賣權需求強勁,顯示防禦性佈局。結合高峰gamma狀態,宏觀背景顯示市場愈發疲憊。

從行情到修正

在FOMC推動的行情於$117k附近見頂後,比特幣已進入修正階段,呈現典型的「買預期,賣事實」走勢。本期我們跳脫短線波動,從長期鏈上指標、ETF需求與衍生品倉位,評估這波回調是健康的盤整,還是更深層收縮的初期跡象。

鏈上分析

波動性背景

進一步來看,從$124k歷史新高回撤至$113.7k,僅為8%,相較本輪週期28%的回撤或過往週期60%的跌幅,屬於溫和。這與長期波動性遞減趨勢一致,無論是宏觀週期還是週期內階段,皆類似2015–2017年穩步上升,迄今尚未出現末期爆發行情。

Live Chart週期長度

進一步疊加過去四個週期,可見高點回報逐步遞減,即便目前走勢與前兩輪週期高度一致。若$124k為本輪頂部,則本週期已持續1,030天,與前兩輪約1,060天的長度極為接近。

Live Chart資本流入規模

除了價格表現,資本投入更能反映本質。

實現市值(Realized Cap)衡量吸收舊供給所需的累計資本,自2022年11月以來已出現三波上升,總額提升至$1.06T,反映本輪週期的資金流入規模。

實現市值增長

具體來看:

- 2011–2015:$4.2B

- 2015–2018:$85B

- 2018–2022:$383B

- 2022–至今:$678B

本輪週期已吸收$678B淨流入,幾乎是前一輪的1.8倍,凸顯資本輪動規模之空前。

Live Chart利潤實現高峰

另一個差異在於流入結構。本輪週期不同於過去單一長波,而是出現三次明顯的多月上升。實現盈虧比(Realized Profit/Loss Ratio)顯示,每當獲利了結超過90%的移動幣時,皆標誌週期高點。剛剛脫離第三次極端後,未來進一步降溫的概率較高。

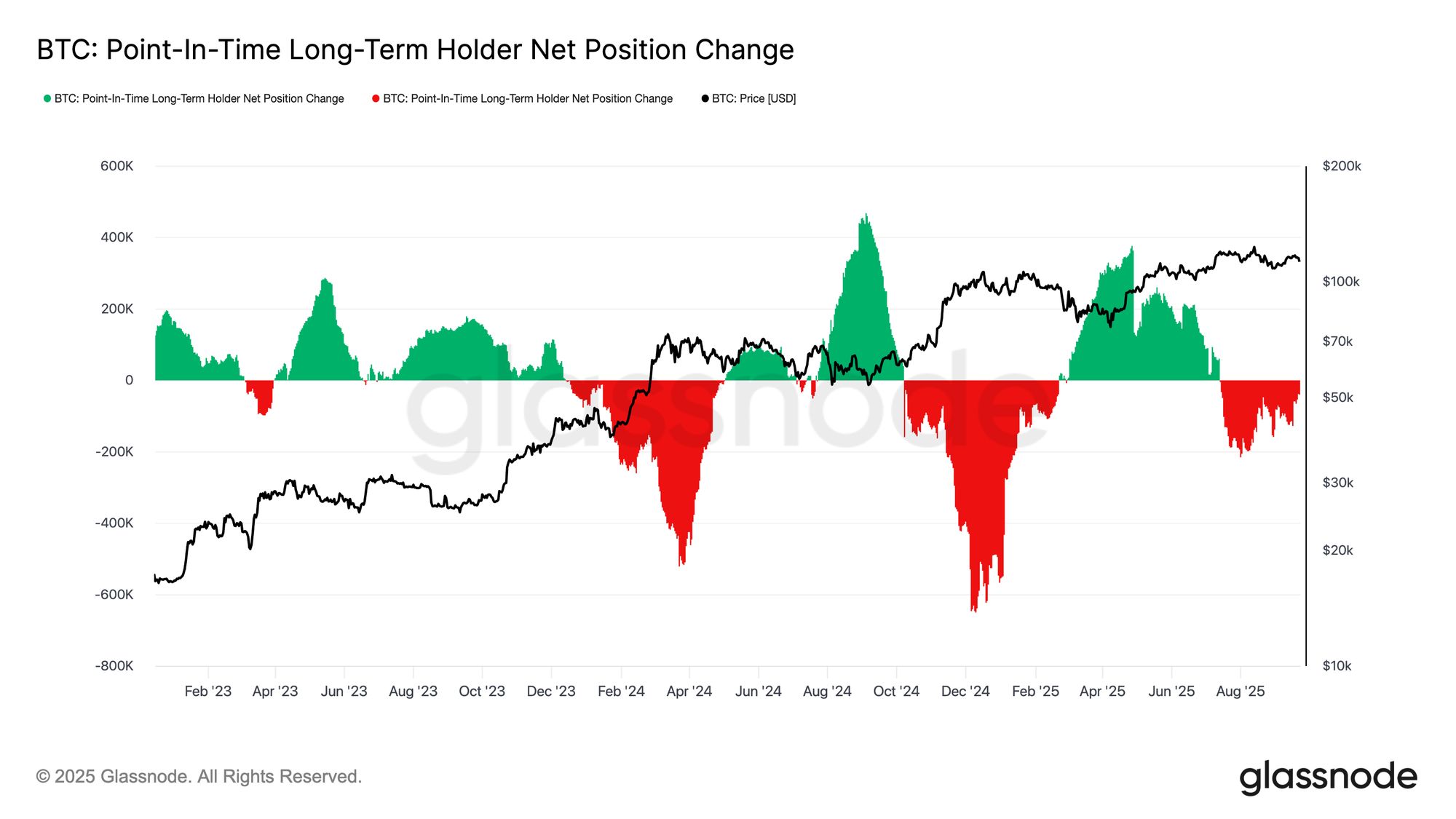

Live Chart長期持有者利潤主導

聚焦長期持有者,規模更為明顯。該指標追蹤從新高到週期頂部期間長期持有者累計利潤。歷史上,這類大規模分配常標誌頂部。本輪週期,長期持有者已實現3.4M BTC利潤,已超越過往週期,凸顯持有者成熟度與資本輪動規模。

Live Chart鏈下分析

ETF需求與長期持有者

本輪週期同樣受長期持有者分配供給與美國現貨ETF、DATs機構需求拉鋸影響。ETF作為新結構性力量,價格反映此消彼長:長期持有者獲利了結壓制上行,ETF流入吸收分配並推動週期上升。

Live Chart

Live Chart 脆弱平衡

ETF流入迄今平衡長期持有者拋售,但容錯空間極小。FOMC前後,長期持有者分配激增至122k BTC/月,ETF淨流入(7日SMA)則從2.6k BTC/日驟降至接近零。賣壓上升與機構需求減弱疊加,形成脆弱背景,為後續走弱埋下伏筆。

Live Chart現貨市場壓力

這種脆弱在現貨市場尤為明顯。FOMC後拋售期間,成交量激增,強制平倉與流動性稀薄加劇下跌。激進賣壓壓倒訂單簿,加速跌勢。雖然痛苦,但這一吸收在短期持有者成本基礎$111.8k上方形成暫時支撐。

Live Chart期貨去槓桿

同時,比特幣跌破$113k時,期貨未平倉合約從$44.8B急降至$42.7B。這次去槓桿事件清洗槓桿多頭,加劇下行壓力。雖然當下動盪,但重置有助於清除過度槓桿,恢復衍生品市場平衡。

Live Chart清算集群

永續合約清算熱力圖更具體。當價格跌破$114k–$112k時,密集槓桿多頭被清算,導致大量爆倉並加速下跌。$117k上方仍有風險區,市場雙方均易受流動性驅動波動影響。若需求無法增強,這些區間的脆弱性將提升劇烈波動風險。

Live Chart期權市場

波動性反應

轉向期權市場,隱含波動率清楚反映交易者如何應對動盪一週。兩大事件主導格局:年內首次降息與自2021年以來最大清算事件。FOMC前波動率上升,對沖需求積聚,降息落地後迅速回落,顯示行情已被提前消化。然而,週日夜間期貨大規模清算再度引發避險需求,一週IV領漲,強勢延續至各期限。

Live ChartSkew重新定價

FOMC後,BTC skew短暫趨於平衡,賣權溢價微弱。但這種平靜很快消失。週五,1W skew從約1.5%飆升至17%,重新定價也帶動長期期權。

雖然skew多為反應性而非預測性,但本次顯示賣權需求極強——無論是為對沖劇烈回撤,還是套利波動。僅兩天後,市場即出現自2021年以來最大清算事件,驗證該信號。

Live Chart賣權/買權流量

拋售後,賣權/買權成交比率持續下滑,交易者鎖定價內賣權利潤,部分轉向低價買權。Skew進一步印證:短中期期權仍大幅偏向賣權,導致下行保護成本高於上行。對年底持建設性觀點者,這種失衡帶來機會——可低價累積買權,或透過賣出高價下行風險來對沖成本。

Live ChartGamma過剩

總期權未平倉量接近歷史高點,將於週五早上到期大幅減少,隨後再於12月重建。目前市場處於gamma高峰區,微小價格波動即迫使做市商激進對沖。做市商下行gamma為空,上行gamma為多,這種結構放大拋售、壓制反彈。此動態使短期波動風險偏向下行,直到到期結算與倉位重置後才有望緩解脆弱。

Live Chart結論

比特幣在FOMC後回落,呈現典型「買預期,賣事實」走勢,但整體背景顯示市場愈發疲憊。鏈上來看,當前8%回撤相較過往週期屬溫和,但已歷經三波大規模資金流入,實現市值提升$678B,幾乎為前一輪兩倍。長期持有者已實現3.4M BTC利潤,凸顯分配壓力與行情成熟。

同時,原本吸收供給的ETF流入放緩,導致脆弱平衡。現貨成交量因強制拋售激增,期貨大幅去槓桿,期權市場skew飆升反映下行風險。這些信號共同指向市場動能枯竭,流動性驅動波動主導行情。

除非機構與持有者需求再度同步,否則進一步降溫風險依然高企,整體宏觀結構愈發顯現疲態。

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

聯準會結束量化緊縮,SEC自2026年1月起對加密貨幣給予創新豁免

SEC主席Paul Atkins計劃於2026年為數字資產公司推出創新豁免政策。新的IPO規則延長了兩年的過渡期,並重新審視小型發行人的規模門檻。當加密貨幣豁免政策啟動之際,聯準會也結束了量化緊縮(QT),改變了流動性與監管互動的方式。

RootData 推出交易所透明度評估體系,推動行業建立資訊披露與合規新基準

透明度成為合規新賽場,RootData 攜手交易所共築信任生態,助力投資者延長生命週期。

加密虧損樣本:從交易所跑路到黑客攻擊的財富陷阱地圖