根據路透社 報導 ,日本比特幣財庫公司 Metaplanet 於週一的臨時股東大會上批准了一項增資計畫,允許公司以國際公開發行方式發行最多 5.5 億股新股,籌資 1303 億日圓(約 8.84 億美元)。

Metaplanet 在上週宣布此增資計畫時 表示 ,公司將利用總募資淨額的約九成五資金(1238 億日圓)在 9 月至 10 月間投入比特幣(BTC)購買,其餘用於比特幣收益業務。

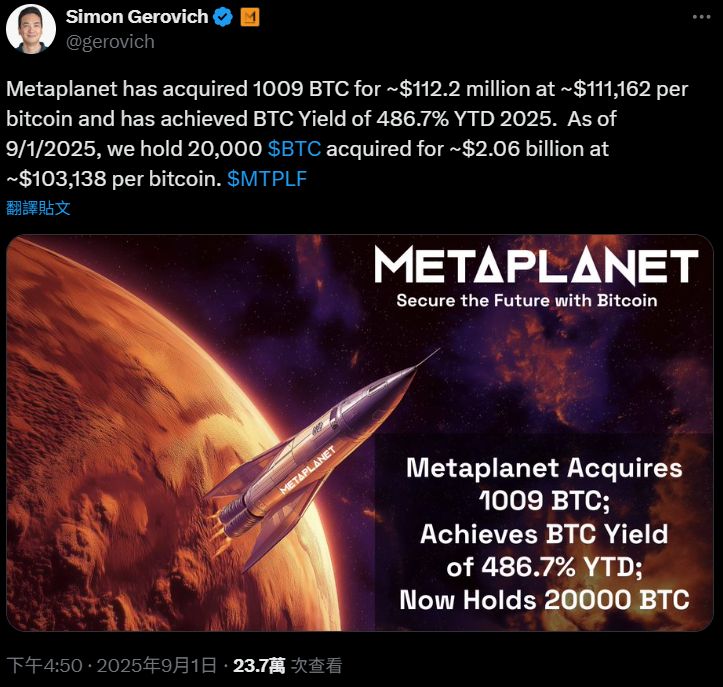

同日,Metaplanet 宣布 以約 1.12 億美元購買 1,009 顆比特幣,使總持有量達到兩萬顆,以目前約 110,440 美元幣價計算,價值約 22 億美元。這項購買使 Metaplanet 超越比特幣礦業公司 Riot Platforms,成為全球 第六大 比特幣上市財庫公司。

來源: Simon Gerovich

來源: Simon Gerovich

計劃發行特別股再收購 19 萬顆比特幣

此外,根據《Bitcoin Magazine》 報導 ,Metaplanet 總裁 Simon Gerovich 在活動中闡述了公司在 2027 年前收購 21 萬顆比特幣(約占比特幣總供應量的 1%)的計畫,這個願景涉及發行兩種類型的 Metaplanet Prefs(永續特別股),其形式類似於 Strategy 在 2025 年 3 月推出的特別股。

Metaplanet 表示,A 類特別股將被設計為一種「更安全且穩定」的金融產品,提供收益,類似於傳統固定收益產品,收益率為 5%。B 類則風險較高,但同時具備轉換為 Metaplanet 普通股的選擇權。

Gerovich 表示,這些新型金融產品將為 Metaplanet 帶來四項明顯優勢:融資多元化、永久性、低成本融資和特別股發行上限機制。他強調,Metaplanet 能夠推出這類產品的獨特之處在於,公司可以以極低的利率進行借貸,因為日本目前在所有 G7 國家中擁有最低的利率水準。

根據 Gerovich 的說法,Metaplanet 股東已批准針對特別股的新規範和條款,據報導,最高發行額度為 38 億美元,所得款項主要用於收購比特幣。

面臨融資困境

Metaplanet 原本是一家開發 Web3 與元宇宙技術並經營飯店業務的公司,後來在 2024 年 4 月轉型成為比特幣財務企業,採用比特幣作為核心財務儲備資產,以對沖日本的債務負擔以及由此導致的日圓波動。該公司股價(股票代碼:3350)從去年至今以來的漲幅高達 4800%。

不過,Metaplanet 在 6 月中創出年內高點後,已大跌約 56%,這可能對其構成融資困境。根據彭博引述前 Jefferies 分析師 Mark Chadwick 的 說法 ,由於公司仰賴股價推動的「飛輪」融資機制已經「減速」,該策略正面臨挑戰。

點對點加密應用 NoOnes 執行長 Ray Youssef 在接受《Decrypt》採訪時表示,隨著比特幣價格近期跌至接近 109,000 美元、Metaplanet 股價下跌,這種背離顯示出「一旦你把比特幣與公司股票混在一起,再加上槓桿、認股權證和各種金融操作,就等於打開了一道比特幣本身並不存在的脆弱之門」。

他補充說,雖然特別股可能替 Metaplanet 爭取時間,但市場仍可能將其視為「絕望之舉」。

據悉,Metaplanet 股價下跌已經損害其與 Evo Fund 的融資安排,其原本依靠股價上漲來觸發認股權證的行使,進而為購買比特幣提供資金。

根據彭博社報導,這項被稱為「飛輪」的安排已經減速,導致 Metaplanet 可用於購買比特幣的資金減少。自 6 月以來,該公司持倉增幅不足 50%,遠低於前兩個月的 160% 增幅。

參考來源