Bitwise CIO解析:DAT估值分歧背后的规模效应

作者:Matt Hougan

编译:深潮TechFlow

原标题:Bitwise CIO:说说我对 DAT 公司现状的看法

我看到许多关于 DAT(数字资产金库公司,Digital Asset Treasury)的分析存在问题。特别是,我看到了许多关于它们的交易价格是否应该等于、高于或低于其持有资产价值(即所谓的“mNAV”)的错误观点。

以下是我对这一问题的看法。

在评估一个 DAT 时,首先要问自己:如果这家公司有一个固定的生命周期,它的价值会是多少?

这种方法的价值在短期框架内尤为明显。例如:假设你有一家比特币 DAT,它宣布今天下午关闭,并将其持有的比特币分配给投资者。那么它的交易价格会正好等于其持有的比特币价值(即 mNAV 为 1.0)。

现在将时间范围延长。如果它宣布将在一年后关闭呢?这时你需要考虑所有可能让这个 DAT 的交易价格高于或低于其比特币价值的原因。让我们来逐一分析。

有三个主要原因会导致一个 DAT 的交易价格出现折扣:流动性不足、费用开支和风险。

流动性不足:你不会愿意以今天的全价购买一年后才能收到的比特币。但你愿意支付一定的价格。那么,你会要求 5% 的折扣吗?还是 10% 的折扣?如果是 10%,我肯定会接受。这种流动性折扣会降低 DAT 的价值。

费用开支:每一美元的运营费用或高管薪酬最终都会从你的口袋中扣除。假设我们的这家 12 个月 DAT 每股持有价值 100 美元的比特币,但每年支付高管薪酬相当于每股 10 美元。你肯定会要求相对于 NAV(净资产价值)至少 10% 的折扣。

风险:公司总是可能在某些方面出现纰漏,这是一种不可忽视的风险。你也需要将这种风险因素计入价格中。

现在我们来看为什么 DAT 可能会溢价交易。在美国,只有一个原因:如果它能够增加每股的加密货币持有量。

以下是我见过的四种 DAT 尝试实现这一目标的主要方式。

发行债务:如果你以美元发行债务并购买加密货币,而加密货币相对于美元升值,你就可以偿还债务并增加每股的加密货币持有量。这通常是某些策略增加其每股比特币持有量的方式。(当然,如果比特币价格下跌,可能会发生相反的情况。)

加密货币借贷:如果你将加密货币借出并获得利息收入,你就可以增加每股的加密货币持有量。

使用衍生品:如果你持有加密货币并通过类似卖出看涨期权(writing calls)的方式进行操作,你可以产生收益并获取更多的资产。当然,这也意味着你可能会放弃价格上涨的潜在收益。

以折扣价获取加密货币:DAT 可以通过多种方式以折扣价获取加密货币,例如:

-

从希望出售某种资产但又不想扰乱市场的基金会(Foundation)购买锁定资产;

-

收购以折扣价交易的其他 DAT;

-

回购自身股份(如果其股份以折扣价交易);

-

收购能够产生现金流的业务,并利用这些现金流购买加密货币。

对于 DAT 来说,一个挑战在于,大多数导致其以折扣交易的原因是确定的,而大多数可能导致其溢价交易的原因却是不确定的。

因此,DAT 面临较高的门槛:大多数 DAT 会以折扣交易,只有少数表现卓越的公司才会以溢价交易。

回到我们的例子:如果你有一家将在 12 个月内清算的比特币 DAT,你可以:1)计算其费用;2)加入风险折扣;3)用你对其提高每股比特币持有量能力的预期来抵消这些折扣。这就是它的合理价值!

你可能会想:好吧,Matt,但 DAT 并没有一个固定的生命周期。它们是无限期存在的!

这确实让问题变得更加复杂。但实际上,这意味着一切都会被放大。费用和风险会随着时间的推移而复利增长,因此要密切关注这些因素。同样,那些能够稳定增加每股加密货币持有量的 DAT 可能会变得非常有价值。

当我仔细研究 DAT 提高每股加密货币持有量的方法时,我发现一个显著的特点:每种方法都受益于规模优势。

较大的 DAT 在发行债务方面会比较小的 DAT 更容易;它们拥有更多的加密货币可以用于借贷;它们能够进入更具流动性的期权市场;它们在并购(M&A)和其他折扣交易中也会有更好的机会。

在过去的六个月里,DAT 的表现起伏基本同步。但展望未来,我认为会出现更多的分化。一些 DAT 将执行良好并以溢价交易,而更多的 DAT 将执行不佳并以折扣交易。这种模型可以帮助我们思考哪些 DAT 属于前者,哪些属于后者。

免责声明:文章中的所有内容仅代表作者的观点,与本平台无关。用户不应以本文作为投资决策的参考。

你也可能喜欢

华尔街空头盯上哪些目标?高盛揭露 AI 浪潮下的做空暗线

数据显示,美股卖空水平升至五年高位,但资金并没有贸然挑战AI巨头,而是绕道寻找那些被AI概念带飞却缺乏核心竞争力的“伪受益者”。

Aethir 以企业级增长确立 DePIN 计算领导地位:真实收入驱动的新一代算力基础设施模式

在全球 AI 基础设施需求持续爆发的背景下,传统中心化云计算体系已经逐步显露出容量瓶颈与效率天花板。随着大模型训练、AI 推理与智能体应用的快速渗透,GPU 正在从“算力资源”转变为“战略级基础设施资产”。在这一市场结构性变革中,Aethir 以去中心化实体基础设施网络(DePIN)模式,构建了当前业内规模最大、商业化程度最高的企业级 GPU 计算网络,迅速确立行业领先地位。规模化算力基础设施的商业化突破截至目前,Aethir 已在全球部署超过 435,000 个企业级 GPU 容器,覆盖 H100、H200、B200 与 B300 等最新一代 NVIDIA 硬件架构,累计为企业客户交付超过 14 亿小时的真实计算服务。仅在 2025 年第三季度,Aethir 实现营收 3,980 万美元,推动平台年经常性收入(ARR)突破 1.47 亿美元。Aethir 的增长来源于真实的企业级需求,包括 AI 推理服务、模型训练、大型 AI Agent 平台以及全球游戏发行商的生产级负载。这一收入结构,标志着 DePIN 赛道首次出现以

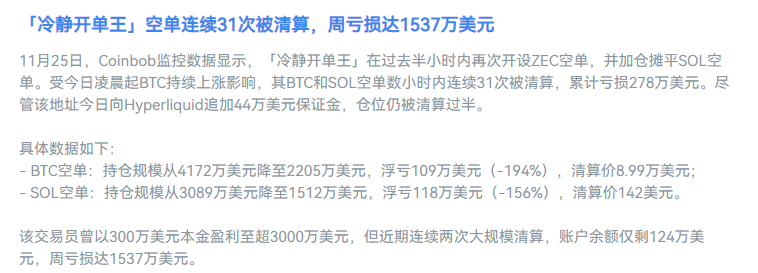

加密巨鲸多空搏杀录

MicroStrategy停购BTC,市场慌了?