Prop AMMs引爆聚合器全面开战,Solana将成最大输家!

来源:Oxresearch

作者:Carlos、 Luke Leasure

编译及整理:BitpushNews

近日的市场整体仍处于区间震荡,但在近期低点附近显示出韧性。尽管BTC和ETH ETF表现疲软,REX-Osprey SSK SOL ETF在《1933年证券法》框架下的SOL ETF预计于十月中旬获批前,持续获得资产管理规模增长。

就ETF资金流而言,上周是自三月份抛售以来整体表现最差的一周。BTC ETF出现约9亿美元净流出,ETH ETF则为8亿美元。ETF资金流向持续与主流币种价格走势同步,进一步印证了“资金驱动型市场”的论断。

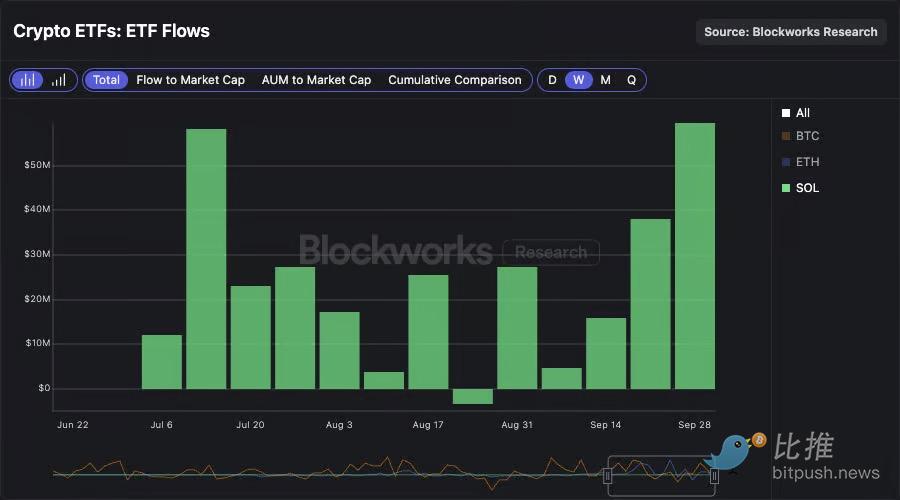

相比之下,尽管上周市场普遍下跌,SOL ETF却创下自推出以来最强劲的单周净流入记录,达5900万美元。这已是SOL ETF连续第五周实现净流入。未来几周内《1933年证券法》框架下SOL ETF的获批预期,很可能加速这一势头。我们重申观点:获批的SOL ETF有望吸引数倍于当前REX-Osprey SSK产品的资产管理规模。

虽然我们对SOL ETF获批后的资金流入持建设性态度,但Solana多项网络基本面趋势仍不乐观。

DEX交易量、协议收入(REV)和应用收入持续低迷。

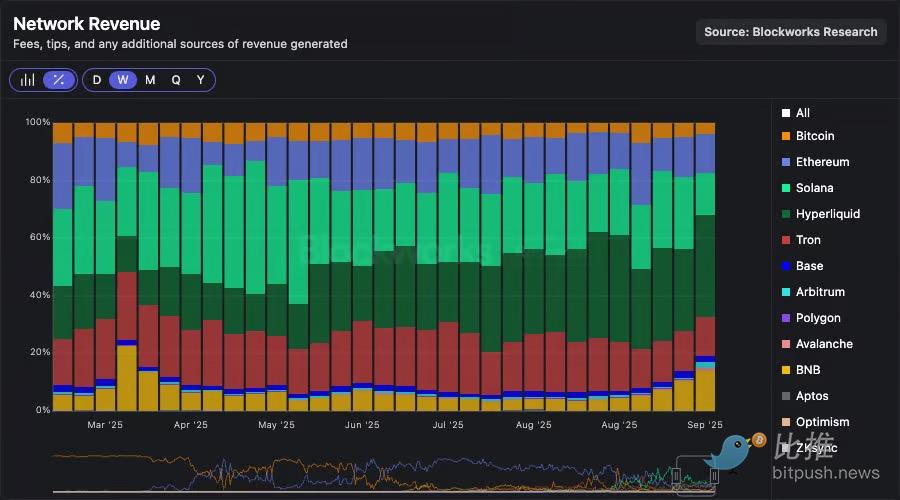

此外,Solana在网络收入市场份额正持续被Hyperliquid和BNB蚕食。ETF的新增资金或将继续支撑SOL价格表现,但链上数据显示实际活动正持续转向其他生态。

Prop AMMs、聚合器大战与Solana协议收入:三者关联何在?

我们曾经探讨Prop AMMs如何改变Solana的市场结构。本文将聚焦其持续主导地位,以及两个密切关联却未被充分讨论的动态:聚合器战争与Solana协议收入的急剧下滑。

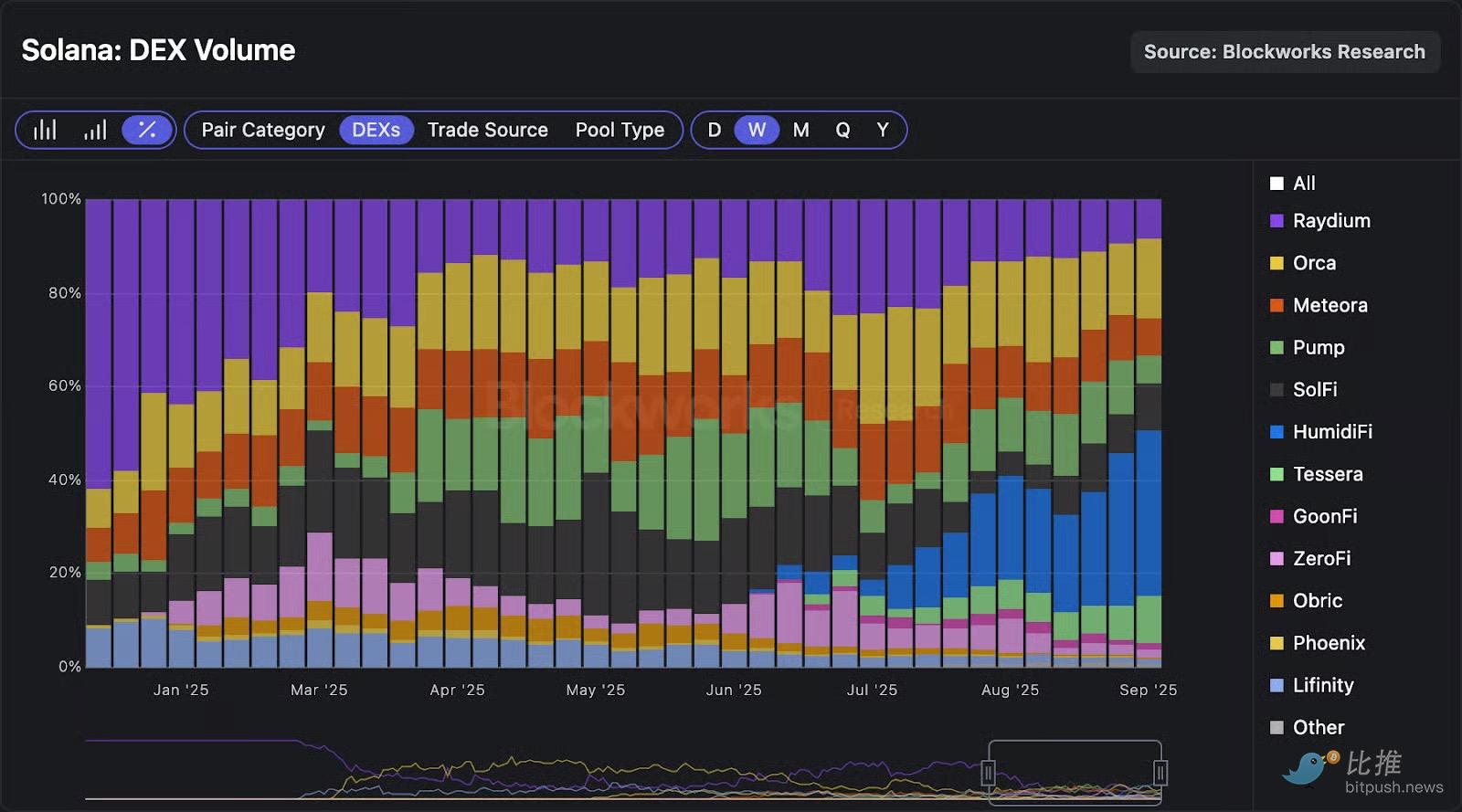

首先看主导地位的巩固。HumidiFi在过去数周已稳居Prop AMMs交易量榜首,目前占据链上SOL-稳定币交易量的近50%。上周其更包办Solana DEX总交易量的35%,超越Orca、Raydium和Meteora等所有传统AMM。

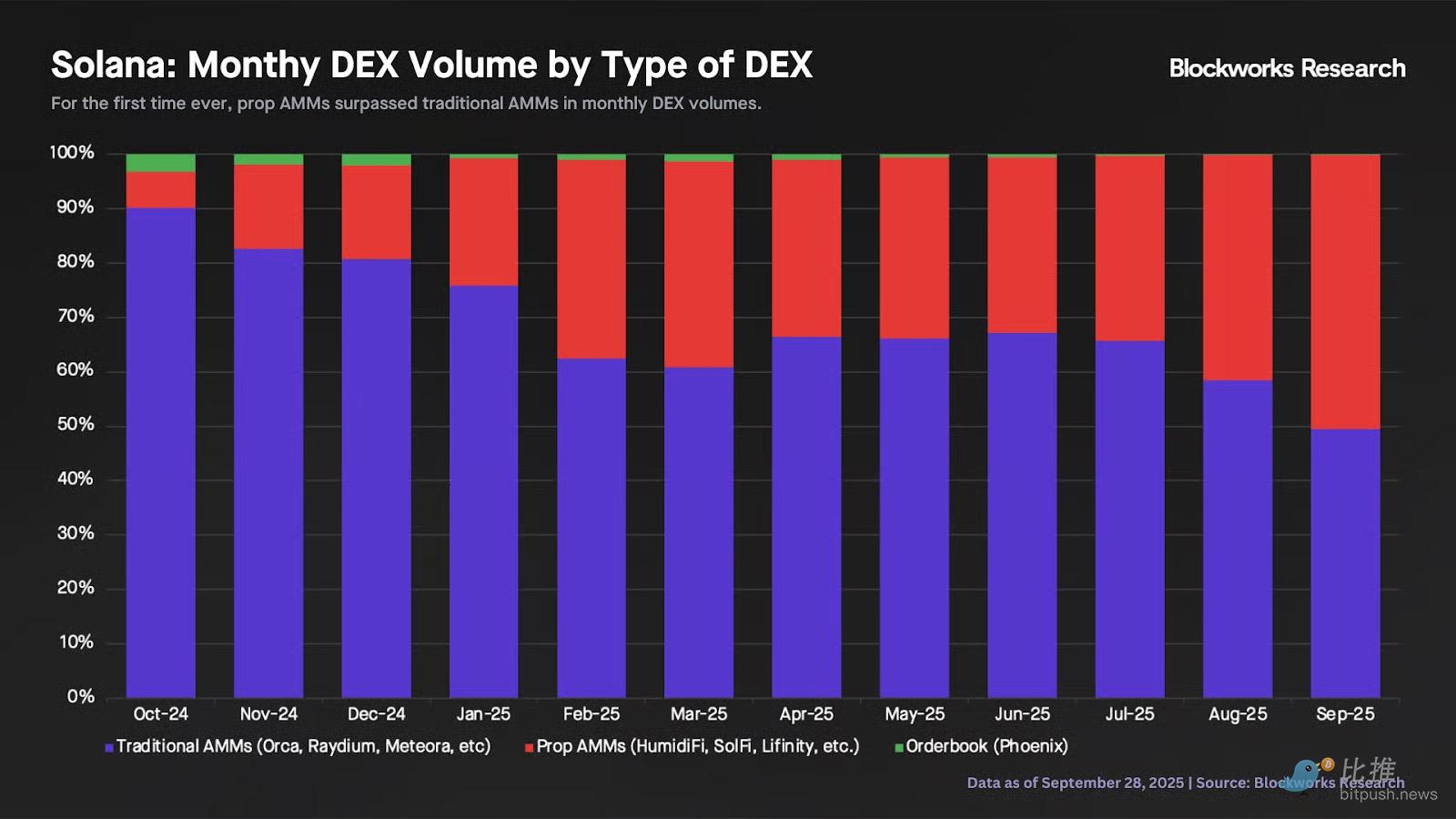

今年9月将成为历史性转折点——Prop AMMs(HumidiFi、SolFi等)月交易量将首次超越传统AMMs(Orca、Raydium等)。回顾2024年10月SolFi上线时,所有Prop AMMs合计仅占链上总交易量的7%。而本月仅HumidiFi单一平台就贡献了DEX总交易量的28%。

转谈另一维度,几周前FastLane的Thogard发表文章,认为SVM是Prop AMMs的次优执行环境,并断言其在Monad链上会有更好发展。其核心论点为:

1. “在SVM中,聚合器需通过模拟所有可能性选择最佳Prop AMM……但等到交易执行时,该Prop AMM可能已非最优选择”

2. “在SVM中,任何Prop AMM都可强制使交易回滚,迫使聚合器维护白名单,这既削弱竞争又延长整合周期”

我曾撰文驳斥该观点,指出其忽略了关键事实:Prop AMMs在Solana的激增同时引发了聚合器领域的竞争升级。

为何这点至关重要?

需知Prop AMMs不提供公开前端界面,这意味着其绝大部分流量依赖DEX聚合器导入。

Thogard的第二个论点基于错误前提——Jupiter具有垄断地位:“据业内朋友透露,其Prop AMM上架Jupiter需耗时逾三月,且过程充满政治博弈。”

尽管Jupiter目前占据聚合器流量主导,但绝非缺乏竞争。若Jupiter整合新Prop AMMs速度过慢,DFlow、Titan等竞争者将迅速接入其合约,从而为用户提供更优价格执行。由于聚合器用户忠诚度完全由价格驱动,Jupiter的“政治博弈”实则面临订单流失风险。

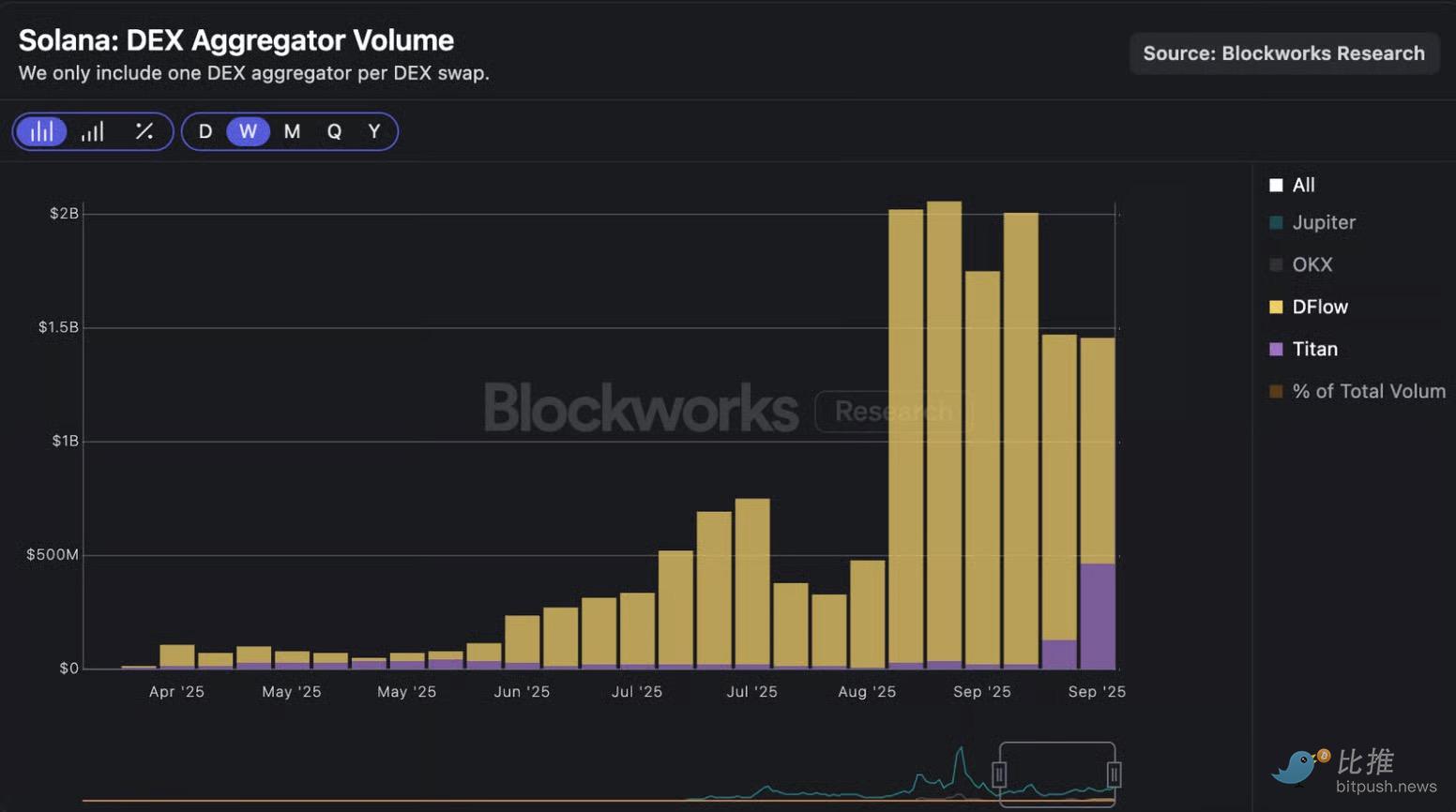

下图显示,自八月下旬以来DFlow与Titan交易量激增,过去两周日均合计交易量约15亿美元。值得注意的是Titan在9月18日公开上线后流量暴增,其团队宣称自有算法在87%的情况下提供优于竞品的定价。若要坚持“竞争不足”论,需要所有聚合器共谋维持相同的Prop AMMs整合策略,但现实恰恰相反——聚合器实际有强烈动机快速整合新交易路径以维持或提升路由胜率。

至此我们仅剩最后一个待反驳论点:模拟与执行间的理论延迟。

对此,DFlow于上周四推出JIT路由(实时路由)解决方案,使聚合器能在链上执行过程中动态重新优化交易。当交易路径包含Prop AMMs环节时,DFlow链上程序会在执行该环节前实时校验报价。若检测到价格较初始报价发生显著偏移(表明原路径已非最优),路由系统将在同一笔交易内自动将交易重新导向当前最佳场所。此举有望降低用户实际滑点并提升交易成功率。值得强调的是,这印证了Solana原生团队会针对SVM的理论局限创新解决方案,为用户提供最优体验与价格执行。

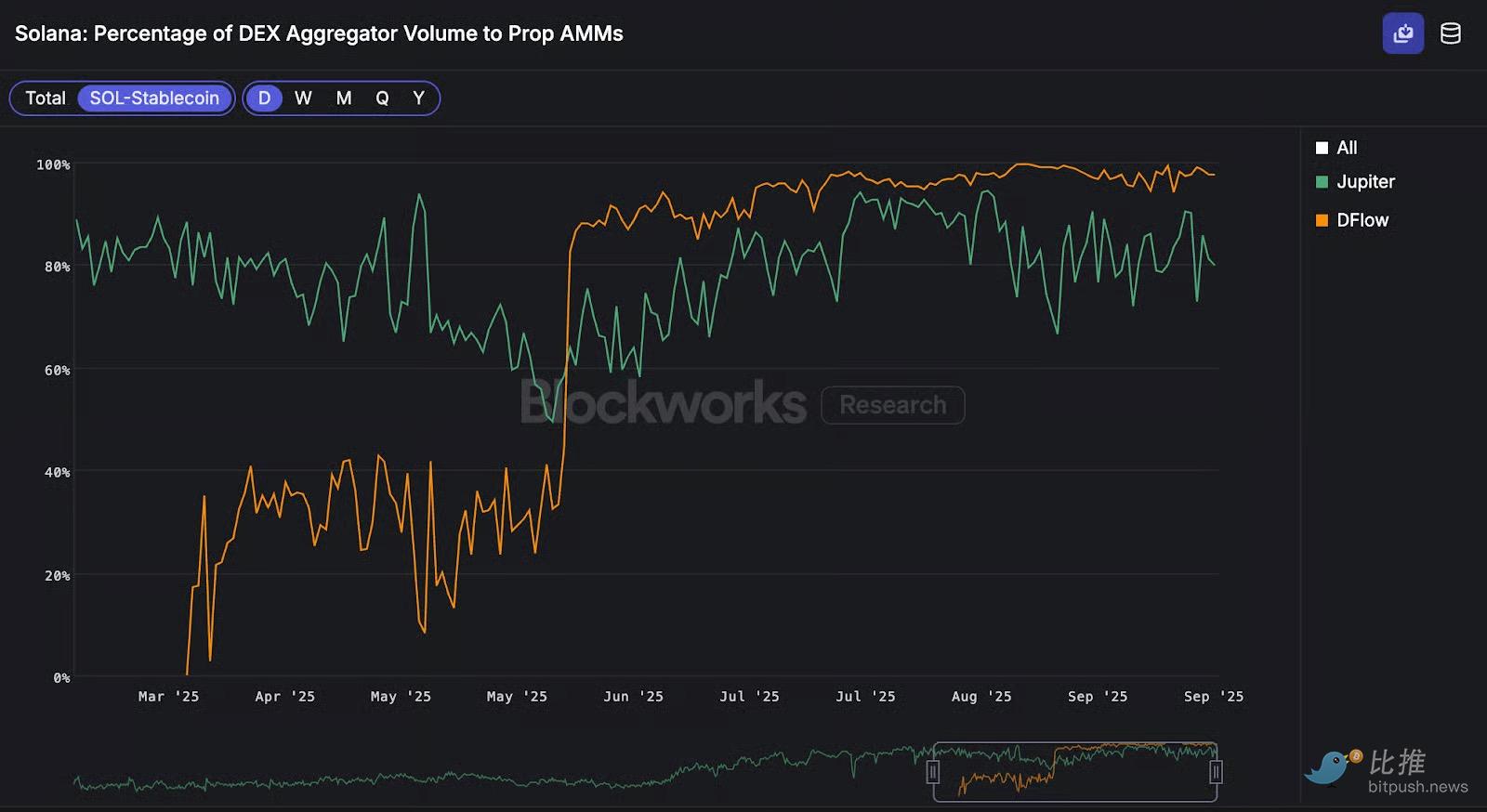

下图展示了SOL-稳定币交易对中经聚合器流向Prop AMMs的交易量占比。可见DFlow将98%的SOL-稳定币交易量导向Prop AMMs,而Jupiter该比例为80%。这种差异或许能部分解释为何在SOL-USD交易对(尤其是大额交易)中,DFlow的执行质量优于Jupiter。

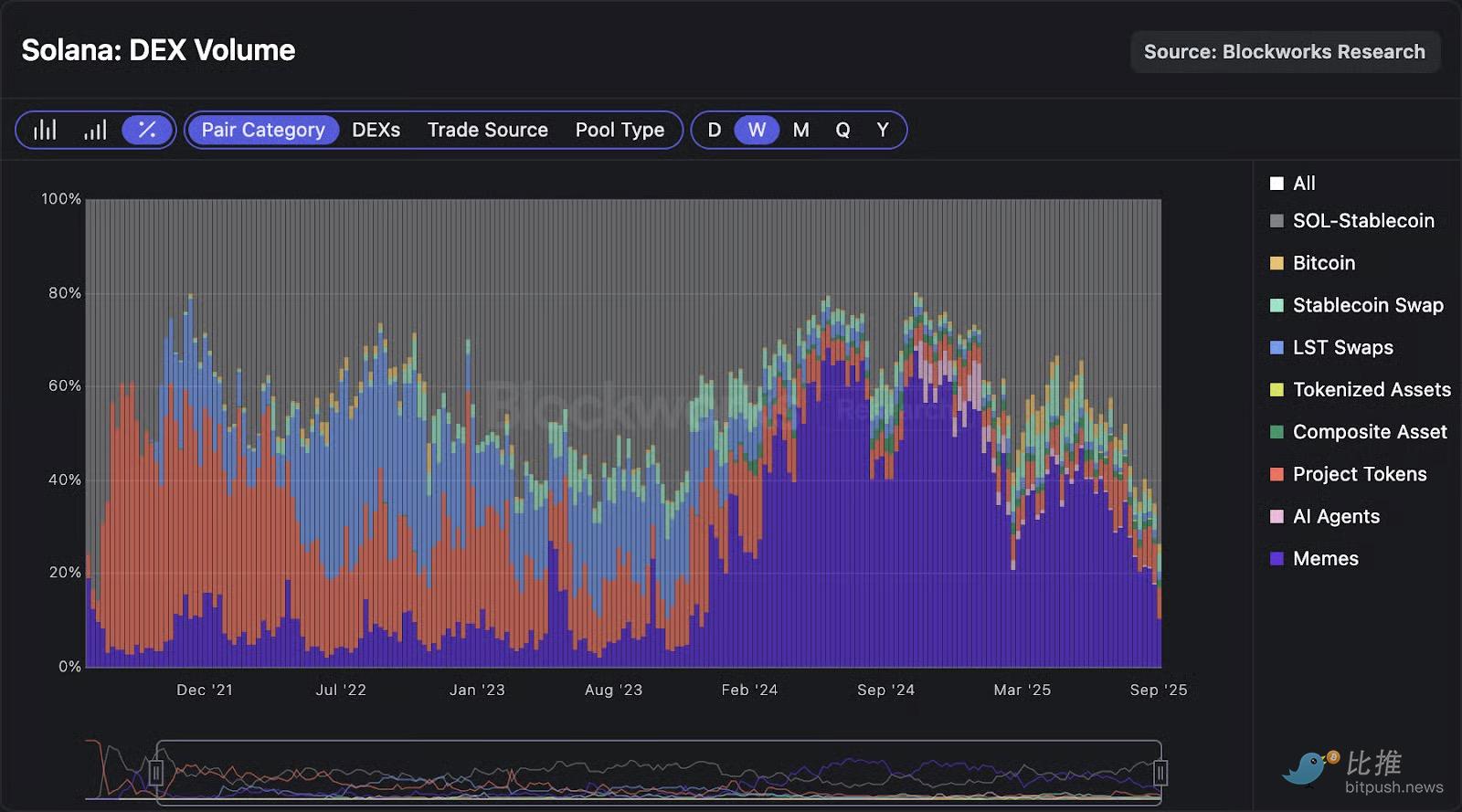

Prop AMMs的崛起是当前Solana生态最引人注目的现象,其全面影响仍有待观察。例如上周SOL-稳定币交易量占链上DEX总交易量的74%,此为四年来首见!

与此同时, meme币交易量断崖式下跌,上周市场份额仅剩10%,创下去年12月以来新低。

这种市场结构转变对Solana协议收入产生连锁影响。上周Solana仅产生910万美元协议收入,创下去年9月美国大选前以来的最低单周记录。尽管不能将所有趋势完全归因于Prop AMMs,但它们确实扮演了重要角色。未来数月值得关注Prop AMMs的持续演进,以及其对Solana生态产生的二阶效应(聚合器演变、交易量构成、协议收入等)。

免责声明:文章中的所有内容仅代表作者的观点,与本平台无关。用户不应以本文作为投资决策的参考。

你也可能喜欢

刚刚,SEC官宣!机构买币的最大障碍,彻底打通了!

AiCoin 日报(09月30日)

贝莱德IBIT登顶全球最大比特币期权平台,机构入场进程再提速