BitGo 的诡异财报:0.3% 的利润率与 90% 的负债率并存

实际业务数据并没有表面上看起来那么差。

BitGo 的实际业务数据并没有表面上看起来那么差。

撰文:Eric,Foresight News

美国当地时间周五,加密货币托管机构 BitGo 向美国证券交易委员会(SEC)提交文件申请进行 IPO。作为 Web3 行业最大的加密货币托管机构之一,BitGo 此番上市向我们展示了在家曾在 C 轮融资中获得 17.5 亿美元估值公司的全貌。

成立于 2013 年的 BitGo,可以说在托管这项业务上属于是「开山鼻祖」的存在。在两名技术型创始人 Mike Belshe 和 Ben Davenport 的带领下,BitGo 最先推出了比特币多重签名解决方案,之后开发了门限签名(TSS)方案,二者至今都是数字资产安全领域使用最广泛的技术。2018 年 BitGo 成立 BitGo Trust,提供符合监管要求的冷存储服务,以补充原有的热钱包解决方案。2020 年,BitGo 在原有托管业务基础上拓展了为客户提供交易、借贷服务的 BitGo Prime。

BitGo 的两名创始人有非常深厚的技术背景。Mike Belshe 早在 1993 年就在惠普担任工程师,后于 2003 年与 Eric Hahn 联合创办 Lookout Software,专注电子邮件搜索,公司后被微软收购并整合进 Outlook。加入微软后,Mike Belshe 成为了 Chrome 团队早期成员,共同发明 SPDY 协议并推动其成为 HTTP/2.0 标准。

Ben Davenport 不仅是 BitGo 的联合创始人,也是 CTO。其曾在微软、谷歌和 Facebook(现名为 Meta)等担任工程师。Ben Davenport 曾是移动群组聊天应用 Beluga 的联合创始人,后 Beluga 后被 Facebook 收购,其技术成为 Facebook Messenger 的基础,Ben Davenport 也成为 Facebook Messenger 的创始团队成员之一。除此之外,Ben Davenport 还作为天使投资人参与了 Lighting Labs、Paxos 与 Kraken 的融资。

根据 BitGo 提交的文件,占 BitGo 股份超过 5% 的机构包括了 Redpoint(11.4%)、Valor(领投 BitGo B 轮融资的机构,占股 13.2%)、Craft Ventures(7.8%)、Bridgescale(6.5%),这四大股东总计占股 38.9%。持有股份的高管包括了创始人 Mike Belshe、首席财务官 Edward Reginelli、首席运营官 Chen Fang、BitGo Trust 首席运营官兼总裁 Jody Mettler、首席合规官 Jeff Horowitz。被外界猜疑与 BitGo 关系密切的孙宇晨不在披露的股东之列。

BitGo 在行业内的地位与影响力毋庸置疑,2023 年 8 月,BitGo 还以 17.5 亿美元估值完成了 1 亿美元融资,但从财务数据来看,BitGo 的生意并没有想象中那么香。

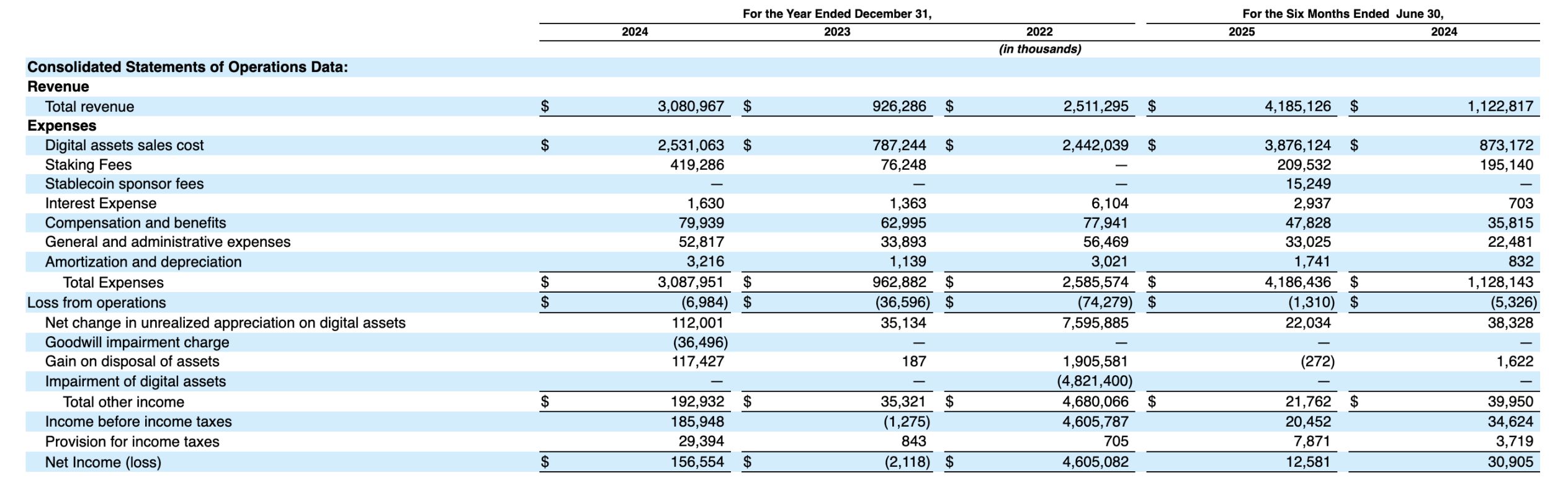

单单看这张财务报告的表格,几乎无法得出任何有用的信息,很难相信 41.85 亿美元的营收居然出现了 131 万美元的运营亏损。想要了解 BitGo 的实际运营情况,还需要深挖报表的细节。

BitGo 在文件中表示,由于在数字资产销售和质押业务中,BitGo 担任「会计主体」角色,所以按照总额计收入,也就是说,38.83 亿美元并非公司实际通过销售数字资产获得的净收入,而是卖出数字资产收到的钱。除去销售的成本 38.76 亿美元,BitGo 实际在数字资产销售中获得的收入为 750.6 万美元。

质押业务的计算方式类似,BitGo 实际在质押业务上获得的收入为 2732.6 万美元。今年新增加的稳定币即服务收入亦是如此,实际收入为 41 万美元。而收入列表中代表其主打的包括托管在内的业务收入为 4836.5 万美元。

由此,我们可以认为 BitGo 上半年的实际业务收入为 8422.1 万美元,加上其他收入 2176.2 万美元,总收入约为 1.056 亿美元,净利润 1258.1 万美元,净利润率约为 11.9%。2024 年上半年的数据为:业务收入 5450.5 万美元,总收入 9445.5 万美元,净利润 3090.5 万美元,净利润率为 32.7%。

从数据上我们能得出的结论就是,BitGo 的营收持续在增加,亏损在不断缩窄但仍然未能实现盈利。作为 BitGo 主力业务的订阅和服务收入在营业收入中的占比,在上表中三个时段内的占比分别为 57.4%、53.7%、67%,绝对值分别为 4836.5 万美元、4090 万美元、3654.3 万美元,除此之外的其他营业收入绝对值分别为 3585.6 万美元、3521.3 万美元、1796.2 万美元。

据此,BitGo 交易、质押等其他业务收入在今年上半年并没有出现增长,服务收入的增长也保持在 10% 至 20% 之间。后续在营业收入数据上我们应该持续关注服务收入是否能打破增长瓶颈,以及其他业务收入能否有更显著的增长,成本费用上没有太多值得关注的点。

在其他收入方面,最主要的还是持有的加密货币价格的变化,此外还有商誉减值以及处置资产产生的收益或损失。例如 2024 年计提了收购的另类投资服务商 Brassica 的商誉减值,以及获得了出售 WBTC 解决方案相关资产的收益,当然,大头还是在 BitGo 储备资产的价格变动。利用持有的加密资产的增值带动利润转正也是 Web3 公司的传统艺能了。

解释完了业务的数据,我们再来看资产和负债情况。

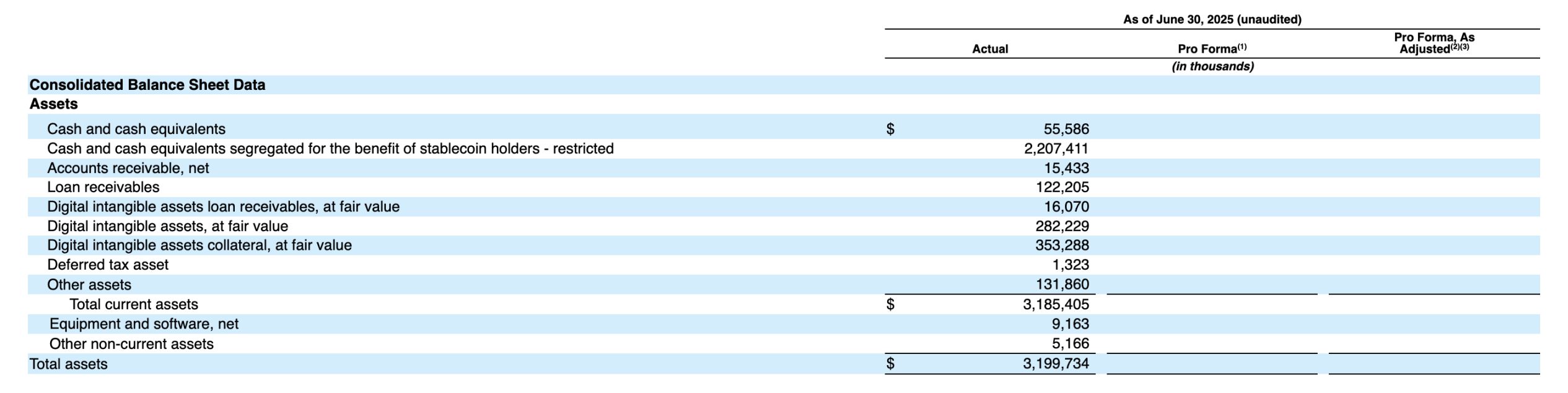

资产和负债情况与前文的逻辑类似,剔除帮助客户托管的稳定币储备资产以及抵押品,BitGo 的资产约为 6.39 亿美元,负债约为 2.77 亿美元,如此算来 BitGo 资产负债率约为 43.3%,比基于全部数据计算出的 89.3% 要好了不少,而且也处在合理的负债范围内。

根据 BitGo 给出的数据,其调整后息税折旧摊销前利润(剔除了税务、利息、数字资产价值变动等数据,专注于业务本身)在 2024 年上半年、2024 年下半年、2025 年下半年分别为 -191.3 万美元、519.2 万美元、686.4 万美元。虽然从该数据上我们可以认为 BitGo 的业务确实是在不断增长,但正如我们在第一部分算出的数据,对冲数字资产波动带来的潜在损失也是一家从事金融业务的公司应有的基本功。对此笔者认为 BitGo 的金融业务仍需要进一步完善。

BitGo 的客户数在截至当地时间今年 6 月 30 日已经超过了 4600 家,过去两年半的年复合增长率达到了 81.2%,但客户数量的大幅增长并没有带来收入数据的同幅度增长。

总体上,我们认为 BitGo 的财务状况并没有表面数据体现的那么差,资产和负债的比率也保持在合理区间。但作为投资机构最爱的大型 2B 业务,BitGo 的业务增长相对缓慢,后续的天花板可能也会比较有限,在没有足够有吸引力的新业务加入之前,BitGo 市值的想象空间并不大。

免责声明:文章中的所有内容仅代表作者的观点,与本平台无关。用户不应以本文作为投资决策的参考。

你也可能喜欢

Bitget 每日早报(12月19日)|美联储维持4.25%-4.50%区间利率不变;约230亿美元的比特币期权将于下周五到期,或加剧已高企的波动性

美国CPI爆冷,鸽派迎来转机?

从47亿日元专项融资到公开增持宣言:TORICO与XXI勾勒机构加密配置的“明确性”新阶段

加密早报:通胀数据向好,Uniswap 拟销毁 1 亿枚 UNI 代币并启用费用开关