Thị trường dự đoán = thao túng thị trường? Cuộc chiến giữa sự thất bại của trí tuệ tập thể và quyền quyết toán

Thị trường dự đoán, ngôi sao đang lên. Nhưng khi bạn đào sâu, mỗi lần bạn nhấn Yes / No, bánh xe số phận bắt đầu quay.

Bài viết này cố gắng phân tích các chủ đề gây tranh cãi trên thị trường dự đoán (chủ yếu là Polymarket), lựa chọn tính khả thi dưới trò chơi nhị phân.

Lựa chọn trường hợp

<1> Ai sẽ được HBO xác định là Satoshi?

<2> Ông già Noel sẽ phát quà bao nhiêu vào năm 2025

<3> Israel tấn công Gaza bằng...?

Và cố gắng thảo luận các phương thức can thiệp thị trường có thể có từ góc độ tâm lý học/hiệu ứng đám đông/lý thuyết trò chơi của nhà cái/truyền thông đại chúng.

Cược “Ai là Satoshi”: Thị trường từ chối tin vào sự thật

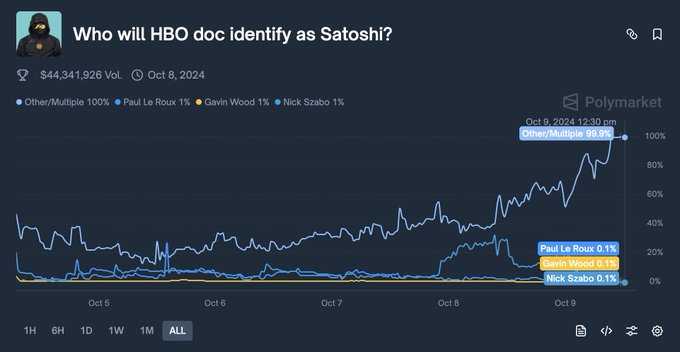

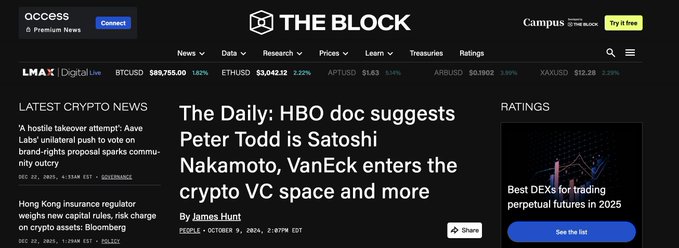

Trước và sau khi HBO phát sóng “Money Electric: The Bitcoin Mystery”, một hợp đồng trên Polymarket đã trở thành ví dụ kinh điển về “sự tách rời giữa câu chuyện và sự thật”: “Who will HBO identify as Satoshi?” (2024, tháng 10)

Bề ngoài, đây là một cuộc cá cược tập thể về bí ẩn lớn nhất của giới crypto, người tham gia cố gắng đặt cược ai sẽ được bộ phim tài liệu chỉ định là người sáng lập bitcoin: Len Sassaman, Hal Finney, Adam Back, hay Peter Todd – người chưa từng xuất hiện trong bất kỳ danh sách thuyết âm mưu nào.

Phần lớn thành viên cộng đồng crypto, KOL và truyền thông đều tin chắc HBO sẽ tiết lộ nhà mật mã học quá cố Len Sassaman. Bởi cuộc đời Len rất phù hợp với đặc điểm của Satoshi, lại có câu chuyện bi thương, huyền thoại, hợp với gu kể chuyện của HBO.

Tỷ lệ thắng (Yes) của Len Sassaman tăng vọt lên 68% - 70%.

Điểm then chốt của sự kiện nằm ở dòng thời gian.

Một số phóng viên và người trong nội bộ được mời xem trước đã bắt đầu rò rỉ đoạn phim trên Twitter và các diễn đàn dark web. Những đoạn rò rỉ và ảnh chụp màn hình cho thấy rõ đạo diễn Cullen Hoback đang chất vấn nhà phát triển Peter Todd và cố gắng mô tả ông là Satoshi.

Bản thân Peter Todd thậm chí còn đăng tweet chế giễu đạo diễn, gián tiếp xác nhận ông là nhân vật chính của bộ phim tài liệu. Đồng thời, nhiều bài báo và tiêu đề đã viết kiểu như “doc identifies Peter Todd as Satoshi”.

Dù vậy, phần hấp dẫn nhất đã xuất hiện. Dù ảnh chụp màn hình đã lộ, giá Len Sassaman trên Polymarket vẫn không sụp đổ, vẫn giữ ở mức cao 40%-50%!

Bởi cộng đồng từ chối tin. Mọi người tự thôi miên nhau trong phần bình luận: “Đây chỉ là chiêu đánh lạc hướng của HBO (Red Herring)”, “Peter Todd chỉ là vai phụ, cú twist cuối chắc chắn là Len”.

Lúc này, cơ hội xuất hiện. Tỷ lệ cược cho Peter Todd / Other cực kỳ hấp dẫn (có lúc chỉ 10%-20%).

Đây thực sự là “nhặt vàng trong đống rẻ tiền”.

——Alpha lớn nhất xuất hiện khi và chỉ khi sự thật trái ngược với mong muốn.

Mọi người quá mong Len Sassaman là Satoshi (vì ông đã mất, sẽ không dump bitcoin, lại có câu chuyện bi thương). Sự thiên vị cảm xúc này che mờ phán đoán lý trí. Trên thị trường dự đoán, đừng bao giờ đặt cược vào điều bạn “muốn” xảy ra, chỉ cược vào sự thật.

Và quy tắc đã ghi rõ: “Ai sẽ được HBO xác định là Satoshi”, chứ không phải “Ai thực sự là Satoshi”.

Câu chuyện truyền thông + cộng hưởng cảm xúc. Chỉ cần cho thị trường một câu chuyện đủ cảm động, giá sẽ tự nguyện lệch khỏi sự thật.

“Vụ mã hóa ông già Noel”: Khi hardcode trở thành quyền chọn

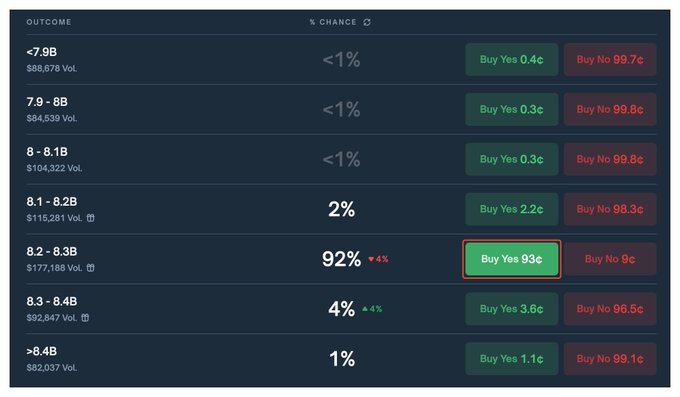

Sự cố thứ hai có vẻ nhẹ nhàng hơn: Dự án theo dõi ông già Noel của NORAD. Mỗi dịp Giáng sinh, NORAD sẽ hiển thị “số lượng quà ông già Noel phát” trên website, năm 2025, dự án thú vị này trở thành chủ đề cá cược trên Polymarket: “How many gifts will Santa deliver in 2025?”

Rồi ai đó mở bảng điều khiển trình duyệt.

Các trader kỹ thuật phát hiện trong file JS/JSON frontend của noradsanta.org một chuỗi số hardcode chính xác đến từng đơn vị: 8,246,713,529. Con số này gần với logic “số quà” các năm trước, nhưng lại thấp rõ rệt so với vùng hợp lý dựa trên tốc độ tăng trưởng lịch sử (8.4–8.5B), giống như kịch bản tạm thời do lập trình viên điền vội.

Trong mắt thị trường, dòng hardcode này nhanh chóng được hiểu là “đáp án cuối cùng”:

- Hợp đồng vùng “8.2–8.3B” tương ứng, giá bị đẩy từ khoảng 60% lên hơn 90%;

- Lượng lớn vốn coi đây là “lợi thế thông tin”, coi vài phần trăm còn lại là arbitrage miễn phí.

Nhưng điểm tinh tế thực sự là: Một khi bị trader khai thác quy mô lớn, hardcode bản thân nó trở thành biến số có thể bị kích hoạt.

Website NORAD được duy trì tập trung, developer hoàn toàn có quyền thay đổi giá trị hardcode vào phút chót; khi “developer lười biếng”, “hardcode gian lận” trở thành chủ đề dư luận, bên bảo trì thậm chí có động lực chỉnh số liệu theo thời gian thực để chứng minh mình không làm việc cẩu thả.

Điều này có nghĩa, với những ai mua mạnh “8.2–8.3B=Yes” ở mức 0.93, cái họ thực sự cá cược không phải là “ông già Noel phát bao nhiêu quà”, mà là developer có commit sửa lại con số đó trước khi lên sóng hay không.

Về cấu trúc, thị trường này cho phép nhiều “phương thức can thiệp” có thể tác động mạnh đến giá.

Website NORAD được duy trì tập trung, developer hoàn toàn có quyền thay đổi giá trị hardcode vào phút chót. Khi “developer lười biếng”, “hardcode gian lận” trở thành chủ đề dư luận, bên bảo trì thậm chí có động lực chỉnh số liệu theo thời gian thực để chứng minh mình không làm việc cẩu thả.

Điều này có nghĩa, với những ai mua mạnh “8.2–8.3B=Yes” ở mức 0.93, cái họ thực sự cá cược không phải là “ông già Noel phát bao nhiêu quà”, mà là developer có commit sửa lại con số đó trước khi lên sóng hay không.

Ở đây, thị trường dự đoán không còn là “dự đoán một biến ngẫu nhiên khách quan”, mà trở thành sân chơi phái sinh cho một nhóm nhỏ người kiểm soát hệ thống đặt cược xem hành vi của mình sẽ bị bên ngoài diễn giải thế nào. Người viết code frontend tự nhiên có quyền “spoiler + chỉnh sửa bất cứ lúc nào”.

Những người chơi kỹ thuật triển khai crawler sớm có thể xây vị thế trước khi đa số nhận ra hardcode tồn tại; truyền thông hoặc KOL có thể khuếch đại câu chuyện “hardcode scandal”, gián tiếp ảnh hưởng đến việc bên bảo trì có điều chỉnh chiến lược hay không.

Ở đây, thị trường dự đoán không còn là dự đoán một biến ngẫu nhiên khách quan, mà trở thành sân chơi phái sinh cho một nhóm nhỏ người kiểm soát hệ thống đặt cược xem hành vi của mình sẽ bị bên ngoài diễn giải thế nào.

Hợp đồng “Tấn công Gaza”: Kịch bản lúc nửa đêm

Sự cố thứ ba có sức tác động thực tế mạnh nhất. Cảm ơn @ec_unoxx đã tổng hợp, trader là @poliedge100 thầy cá sấu nhỏ.

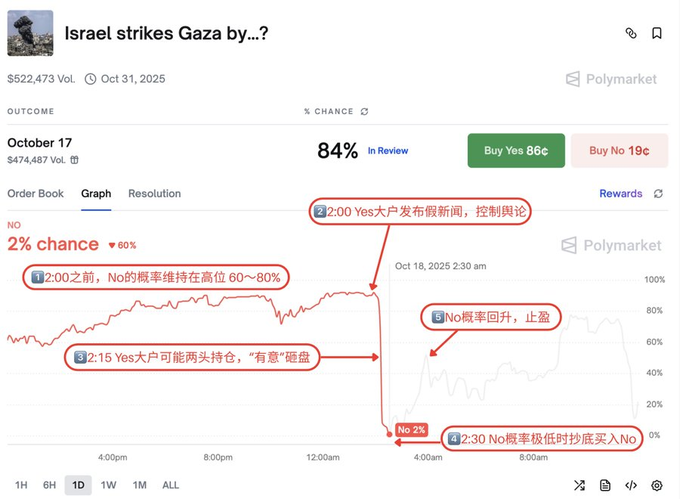

Một hợp đồng về việc “liệu Israel có tấn công Gaza trước thời hạn nhất định” đã diễn ra một màn rũ giá cực kỳ “có kịch bản” vào cuối phiên gần ngày đáo hạn.

Ban đầu, thị trường rộng rãi cho rằng xác suất xảy ra tấn công quy mô lớn trước ngày chốt là thấp, giá “No” duy trì ở vùng cao 60%–80%. Theo thời gian, việc “không có gì xảy ra” càng củng cố tính hợp lý của “No”.

Rồi nhịp điệu quen thuộc xuất hiện: Khung giờ nửa đêm + tấn công dư luận + hoảng loạn bán tháo.

- Ở phần bình luận, phe “Yes” liên tục đăng ảnh chụp màn hình chưa xác thực, link báo địa phương, thậm chí tin cũ, tạo bầu không khí “đã tấn công rồi, chỉ là báo lớn phản ứng chậm”.

- Đồng thời, xuất hiện lệnh bán lớn, chủ động đạp thủng hỗ trợ “No”, kéo giá xuống vùng “rác” 1%–2%.

Với những người nắm giữ vị thế phụ thuộc cảm xúc vào thông tin, chuỗi hành động này đủ tạo ra “ảo giác kết thúc”:

“Đã có người bán tháo, bình luận đều nói đã đánh rồi, chắc mình chưa đọc được tin.”

Nhưng cùng lúc đó, một số ít người kiên trì kiểm chứng sự thật lại đi đến kết luận hoàn toàn khác:

- Trước thời hạn chốt, không có bằng chứng “không kích” đủ rõ ràng, được truyền thông uy tín đồng thuận và phù hợp định nghĩa hợp đồng;

- Xét về quy tắc văn bản, “No” vẫn có xác suất rất lớn là kết quả hợp lệ cuối cùng.

Vì vậy, về cấu trúc lại xuất hiện một tấm vé xổ số bất đối xứng:

- Giá thị trường coi “No” là xác suất nhỏ 1%;

- Bằng chứng văn bản và giải thích quy tắc lại cho xác suất thực tế cao hơn nhiều 1%.

Điều thực sự gây tranh cãi là cảnh sau khi kết toán:

- Sau phiên cuối, có người đề xuất kết toán “Yes” và bước vào giai đoạn tranh chấp giới hạn;

- Do lý do thủ tục hoặc thiếu nguồn lực, hướng kết toán này cuối cùng không bị lật lại;

- Hợp đồng bị khóa kết quả “Yes”, còn những người kiên trì giải thích quy tắc chỉ có thể tranh luận sau đó “liệu điều này có đúng với thiết kế ban đầu”, nhưng không thể thay đổi dòng tiền.

Sự cố này phơi bày trần trụi “hiệu ứng nhà kính” của thị trường dự đoán:

- Dư luận có thể tạo sập giá trong thời gian ngắn;

- Vốn có thể tự đạo diễn bán tháo tạo ảo giác “tiền thông minh rút lui”;

- Quyền kết toán cuối cùng thường nằm trong tay số ít bên có nguồn lực, tổ chức.

Đây không còn là “sai lệch trí tuệ tập thể”, mà là không gian thao túng do ba yếu tố: câu chuyện, vốn và quyền giải thích quy tắc hợp lại.

Tóm lại, trong ba ví dụ trên, thị trường dự đoán hiện ra một bức tranh khác:

- Đối với người phát tin và truyền thông

Mỗi thị trường dự đoán đều có thể coi là nhiệt kế đo sức ảnh hưởng của câu chuyện theo thời gian thực.

Đạo diễn phim tài liệu, đội PR, người tạo chủ đề đều có thể quan sát bảng giá để điều chỉnh nhịp độ: ứng viên nào tiếp tục đẩy, tình tiết nào cần thêm drama.

Trong một số trường hợp cực đoan, người sáng tạo nội dung thậm chí có thể “ngược lại” dùng bảng giá để viết lại kịch bản theo thị trường.

- Đối với dự án / nền tảng

Độ mơ hồ của quy tắc, lựa chọn nguồn kết toán, thiết kế cơ chế tranh chấp đều ảnh hưởng trực tiếp “ai sẽ hưởng lợi từ sự kiện cuối phiên”.

Oracle mơ hồ, quyền phán quyết rộng, tương đương giữ lại một “vùng xám” cho lực lượng tổ chức sử dụng.

Trong vùng này, thị trường dự đoán không còn là “nơi ghi nhận kết quả” bị động, mà là công cụ chủ động tạo thanh khoản.

- Đối với người tham gia (nhà đầu tư nhỏ lẻ / KOL / cộng đồng)

Bình luận, mạng xã hội và các diễn giải thứ cấp tạo thành một đòn bẩy tâm lý hoàn chỉnh có thể khai thác.

Bằng cách tập trung đăng ảnh chụp màn hình “có vẻ uy tín”, link, tiêu đề báo cắt ghép, người thao túng có thể đẩy giá ra khỏi vùng hợp lý vào vùng hoảng loạn hoặc cuồng nhiệt trong thời gian ngắn.

Trong cấu trúc này, người có tiếng nói mạnh hơn (KOL, tài khoản lớn, kênh nghiên cứu) tự nhiên có khả năng thao túng câu chuyện.

- Đối với hacker và “người chơi hệ thống”

Giám sát code frontend, cập nhật nguồn dữ liệu, API tin tức, thậm chí cơ chế oracle, đều có thể trở thành chiến lược hệ thống.

Bắt hardcode, lỗi cấu hình, trường hợp biên quy tắc trước khi thị trường phản ứng, là một dạng “alpha cấu trúc” đòn bẩy cao.

Người chơi táo bạo hơn sẽ nghiên cứu trực tiếp: làm thế nào để hợp pháp hoặc “lách luật” ảnh hưởng nguồn thông tin kết toán, khiến thế giới “trông như” đang đi cùng hướng với vị thế của mình trong thời gian ngắn.

Cuối cùng xin trích dẫn câu của @LeotheHorseman thầy ngựa x ghim đầu trang

Cảm giác thật giả của thông tin đã không còn quan trọng (về mặt nhận thức và thực tiễn), cái mà mọi người sẵn sàng trả giá chính là sự thật. Chủ đề quan trọng nhất của thời đại này có lẽ là, việc định giá thông tin và thông tin về việc định giá ảnh hưởng lẫn nhau như thế nào.

Tuyên bố miễn trừ trách nhiệm: Mọi thông tin trong bài viết đều thể hiện quan điểm của tác giả và không liên quan đến nền tảng. Bài viết này không nhằm mục đích tham khảo để đưa ra quyết định đầu tư.

Bạn cũng có thể thích

Giá vàng giao ngay giảm xuống dưới 4.450 USD/ounce, giảm 0,78% trong ngày.

Giá vàng giao ngay giảm xuống dưới mức 4.460 USD/ounce